熱門資訊> 正文

夜讀 | 巴菲特:做CEO讓我成為更好的投資者

2023-01-16 23:59

對於「局外人」這樣貼近字面的「直譯」,之前一直有爭議。「局外人」一般指不相干的人,用「局外人」來形容書中這些傑出企業家,多少令人費解——明明是企業的主導者,分明屬於「局內人」。

對此,本書譯者楊天南先生在序中寫道:

「劉建位先生認為將outsiders理解為‘異類、另類’更切合實際。我認同他的觀點……這些人即便不是天賦異稟,也絕對屬於特立獨行之人,他們敢於不走尋常路,敢為人先,不從眾,看起來像是芸芸世界的‘局外人’。

一開始關注研究企業家的時候,有朋友強推這本:作者桑代克對8位偉大企業家的研究提供了非常有價值的借鑑模版。

它也因此獲得了巴菲特、芒格、吉姆·柯林斯以及比爾·阿克曼等海外投資人的盛讚。

正如吉姆·柯林斯説的:

「桑代克剖析了傑出商業人物中一個包羅萬象、引人着迷的羣體,他們創造出了優異的長期價值。桑代克透過獨特疑視角審視這羣商界局外人。」

這本書講述的這8位傳奇企業家,他們的背景、行業、方法不同,但在對商業本質的把握上出奇一致,既保守又十足顛覆,既謹慎又瘋狂。

他們就是商界「局外人」,永遠用「局外」視角發現新機會,以理性為盔甲屏蔽行業的浮躁。

巴菲特就是這8位中之一。伯克希爾-哈撒韋公司擁有27萬名員工,其總部卻只有區區23人。巴菲特第一次買入伯克希爾-哈撒韋紡織公司股票時,其股價是7美元,如今股價已經超過12萬美元。他用45年時間,給伯克希爾-哈撒韋公司的股東帶來了6265倍收益。

桑代克追溯了巴菲特這樣一個具有投資人背景的管理人,如何從這樣一個難以置信的平凡起點,實現了上述非凡的轉變。

1、精彩故事自此開始

管理者就是投資者,首席執行官就是首席投資官。

伯克希爾-哈撒韋公司的前身是一家擁有上百年曆史的紡織公司,位於馬薩諸塞州的新貝德福德地區(New Bedford)。這家公司一直由蔡斯和斯坦頓這兩個當地家族所擁有,時間長達幾代人。

1965年,這家新英格蘭地區的企業在度過了黃金時代之后漸漸沒落,此時的它原本不會成為惡意收購的目標。

雖然公司業務日薄西山,但即便是被收購,至少也不應淪為惡意收購的對象。但年屆七旬的CEO西伯里·斯坦頓(Seabury Stanton)性格固執,由於他拒絕與一位心懷不滿的職業投資人會面,硬生生導致后者成為令他意想不到的可怕對手。

其后的股權之爭持續了一段時間,最終,伯克希爾-哈撒韋紡織公司居然被來自內布拉斯加州的青年才俊沃倫·巴菲特收入囊中,而巴菲特最不像一個掠食者。

這一年,巴菲特35歲,名不見經傳,長着一雙招風耳。他在奧馬哈一座不起眼的辦公樓里經營着一家小型投資合夥公司,此前也沒有公司管理經驗。

然而,巴菲特與20世紀80年代那些聲名狼藉的杠杆收購狂徒迥然不同。

首先,巴菲特沒有十足的敵意,收購之前他就和蔡斯家族建立了緊密的聯繫。

其次,巴菲特沒有利用任何負債,而利用負債是戈登·蓋柯(Gordon Gekko)和亨利·克拉維斯(Henry Kravis)常用的伎倆。

巴菲特被伯克希爾-哈撒韋紡織公司吸引,是因為相對於公司賬面價值,其股票價格低廉。

當時,該公司在激烈的商品市場(西裝襯里)競爭中處於劣勢,市值僅為1 800萬美元。

巴菲特從這個平淡無奇的開端起步,創造了史無前例的業績。以股票的長期表現來看,相對於其他CEO,這個內布拉斯加州曾經的平頭小子簡直是天外來客。

在巴菲特手中,那家昔日破敗的新英格蘭紡織公司取得了驚人的回報,2011年時這家公司的市值已達1 400億美元,而股本幾乎沒變。

巴菲特第一次買入伯克希爾-哈撒韋紡織公司股票時,其股價是7美元,如今股價已經超過48萬美元。

巴菲特是如何從這樣一個難以置信的平凡起點實現了上述非凡的轉變呢?

巴菲特的投資人背景又怎樣幫助他形成了管理伯克希爾-哈撒韋公司的獨門祕籍?

2、垃圾股淘金,撿小便宜的菸頭策略

巴菲特1930年出生在內布拉斯加州的奧馬哈,這也是他家族深深紮根的地方。祖父在當地經營着一家人盡皆知的雜貨鋪;父親是奧馬哈市中心的股票經紀人,后來成為國會議員。

巴菲特繼承了他們的淳朴性格,他很早就表現出創業傾向並進行了一系列的商業嘗試,從6歲開始到高中畢業,他干過的工作包括送報紙、出租彈子游戲機和售賣軟飲料。大學階段,巴菲特曾在沃頓商學院短暫求學,后來,20歲時從內布拉斯加大學畢業並開始申請哈佛商學院。

巴菲特一直對股票市場很感興趣。像保羅在大馬士革接收到神的啟示一樣,19歲的巴菲特讀到本傑明·格雷厄姆寫的《聰明的投資者》(The Intelligent Investor)一書繼而頓悟,一夜之間皈依為價值投資的信徒。

巴菲特遵循格雷厄姆的公式:買入那些從統計數據來看很便宜、公司市值遠低於淨運營資產或淨資產的企業。

明白道理后,巴菲特知行合一,把早期商業活動的收益都投入了股票市場,當時大概1萬美元。申請哈佛商學院失敗后,巴菲特去了哥倫比亞大學跟隨格雷厄姆學習,成為班上耀眼的明星,並且得到了格雷厄姆在哥倫比亞大學從教20多年里給出的第一個A+。

1952年從哥倫比亞大學畢業之后,巴菲特想在老師的投資公司謀個職位,但遭到拒絕,他於是返回奧馬哈找了一份經紀人的工作。

工作期間,巴菲特向客户推薦的第一家公司就是蓋可保險(GEICO),這家汽車保險公司直接向政府僱員銷售保單。蓋可保險最初吸引了巴菲特的注意,是因為老師格雷厄姆擔任其董事長。

隨着研究的深入,巴菲特發現蓋可保險既有重要的競爭優勢,又符合安全邊際的要求。

按照格雷厄姆的定義,安全邊際就是一個擁有充分知情權的精明買家願意支付的價格遠低於公司內在價值。

巴菲特把自己的大部分淨資產投資於蓋可保險,並試圖説服他的客户也買入這家公司的股票,然而並沒有人買賬。此時巴菲特意識到,總體來説,經紀人的工作和他鍾愛的投資事業相去甚遠。

回到奧馬哈之后,巴菲特一直和格雷厄姆保持着聯繫,把自己對於股票的理解不斷地發送給老師。到了1954年,格雷厄姆終於被打動,並在蓋可保險為巴菲特謀得一個職位,巴菲特得以回到紐約,並在接下來的兩年里一直為老師工作。

后來,巴菲特用「雪茄煙蒂」這個生動的比喻來形容這個時期的研究對象,即那些價格低廉、質量低下的公司。

1956年,格雷厄姆解散了公司,開始追逐生活中的「詩和遠方」,比如翻譯古希臘作家埃斯庫羅斯的作品。巴菲特也回到奧馬哈,從朋友和家人那里募集到10.5萬美元,開設了他的小型投資合夥企業。

此時,巴菲特的淨資產達到14萬美元,相當於2011年的100萬美元。

3、現金流折現,只買最值的企業

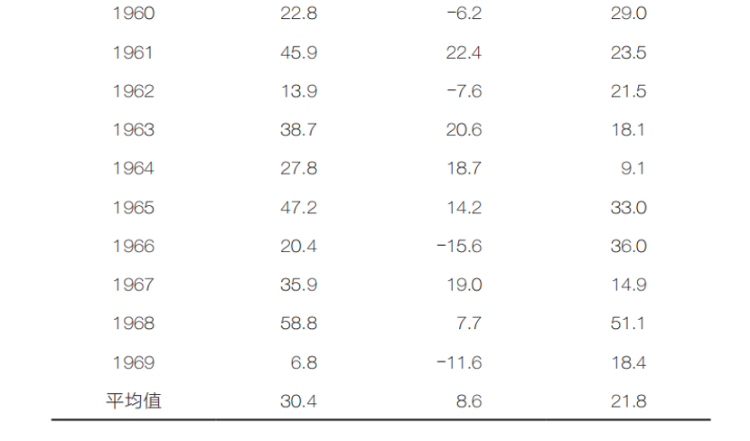

在接下來的13年里,巴菲特合夥公司(Buffett Partnership)取得了非凡的業績,在不使用槓桿的情況下每年都大幅擊敗標準普爾指數(見表)。

這些成績,總體上是通過對格雷厄姆深度價值方法的運用而取得的,但也有例外,巴菲特在20世紀60年代中期進行的兩次大額投資,即投資美國運通公司(American Express)和迪士尼公司都沒有再遵循格氏理念。

這預示着巴菲特的投資哲學將發生翻天覆地的變化,從「菸蒂」轉向那些具有強大的競爭壁壘的高質量公司。

1965年,巴菲特通過巴菲特合夥公司收購了伯克希爾-哈撒韋公司的控股權。在接下來的4年多時間里,巴菲特帶領合夥企業繼續取得優異的業績。

1969年,面對20世紀60年代末期牛市中高漲的股價,巴菲特突然解散了合夥企業。這並非巧合,同年亨利·辛格爾頓的特利丹公司也停止了收購。不過,巴菲特堅持保留手中的伯克希爾-哈撒韋公司的股權,把它當作開闢未來投資事業的潛在工具。

取得伯克希爾-哈撒韋公司的控股權后,巴菲特立即任命了肯·蔡斯(Ken Chace)為新的CEO。上任頭3年,通過降低庫存、出售冗余的廠房和設備,另外疊加紡織行業罕見的周期性利潤爆發,蔡斯不辱使命,為伯克希爾-哈撒韋公司創造了1 400萬美元的現金。

這筆資金中的絕大部分被用於收購國民賠償保險公司(National Indemnity Insurance)。這家公司在保險損失和賠付產生之前就能先行收取保費,因此以浮存金的形式獲得了大量現金。

巴菲特非常高效地使用這些浮存金進行投資,同時購買公開交易的證券和非上市公司,包括《奧馬哈太陽報》(Omaha Sun)這樣一家周報以及伊利諾伊州羅克福德(Rockford)的一家銀行。

與此同時,在伯克希爾-哈撒韋公司的事務之外,巴菲特開始與查理·芒格密切合作。

查理·芒格也是土生土長的奧馬哈人,當時的主要業務集中在西海岸。二人惺惺相惜,相見恨晚。20世紀80年代初二人開始了正式的合夥,一直到今天。

整個70年代和80年代早期的伯克希爾-哈撒韋公司年報,持續瀰漫着對通貨膨脹的擔憂。當時人們普遍認為,只有黃金、木材等硬通貨纔是對抗通貨膨脹的有效工具。

但是,在查理·芒格的影響下,巴菲特從格雷厄姆的傳統方法中蜕變並提出不同見解。巴菲特獨闢蹊徑地認為:實際上那些資本需求低同時有提價能力的公司,纔是抵禦通脹侵蝕的利器。

基於以上理解,巴菲特投資了很多擁有「特許經營權」的消費品牌和媒體產業,這些生意或處於市場支配地位,或品牌名稱廣為人知。伴隨着上述投資標準的變化,另一個重要變化是,巴菲特的持股周期也變得越來越長,並由此實現了税前利潤的長期複利回報。

巴菲特的這種投資標準和理念的變化,其重要性再怎麼強調都不為過。此前,巴菲特注重資產負債表和有形資產,此種投資方法已經得到市場驗證併爲他帶來豐厚利潤。

但是巴菲特在職業生涯中期就完成了躍遷,找到了另一種完全不同的方法,那就是:着眼未來,強調利潤,關注品牌和市場份額等難以量化的資產的價值。

爲了確定安全邊際,巴菲特摒棄了格雷厄姆鍾愛的淨運營資本計算方法,轉而依靠現金流折現法和非公開市場的企業估值。

這種結構性轉型也表現在伯克希爾-哈撒韋公司的保險投資組合中,整個20世紀70年代,投資組合中媒體和品牌消費品公司的佔比不斷上升。

70年代結束時轉型得以完成,那時,巴菲特投資組合已經擁有喜詩糖果(See’s Candies)和《布法羅新聞》(Buffalo News)的全部股權,以及《華盛頓郵報》、蓋可保險和通用食品的大量股票頭寸。

1981—1985年,巴菲特專注於在投資組合中增加非上市公司。1986年,巴菲特進行了截至當時的最大一筆投資,投入5億美元幫助朋友——大都會通信公司的CEO湯姆·墨菲收購了美國廣播公司。

巴菲特和伯克希爾-哈撒韋公司最終持有合併后的大都會通信公司18%的股份,大都會通信公司成為巴菲特所謂的「永久」持有的第三家公司,另外兩家是蓋可保險和《華盛頓郵報》。

4、轉折點:喜詩糖果

1972年,巴菲特和查理·芒格出價2500萬美元收購了喜詩糖果,這是巴菲特將投資重點從「菸蒂」轉向「特許權」的關鍵。

當時,喜詩糖果的有形賬面淨資產為700萬美元,税前利潤為420萬美元。看上去收購價居然是賬面淨資產的3倍多,不過只有税前利潤的6倍。以格雷厄姆的標準來看,收購代價如此之高的公司,他永遠不會碰。

然而,巴菲特和查理·芒格卻意識到:喜詩糖果作為一個深受消費者喜愛的品牌,擁有優異的資本回報率和尚未啟動的定價權。爲了發掘這個機會的價值,他們立即任命查克·哈金斯(Chuck Huggins)為新任CEO。

在喜詩糖果被收購之后,其單位產量並沒有顯著增長,但由於其品牌的力量,產品可以持續提價。

最終,伯克希爾-哈撒韋公司的此筆投資在前27年里獲得了驚人的年化32%的複利回報。

1999年后,喜詩糖果的業績不再單獨公佈。

在過去的39年中,最初投資於喜詩糖果的2 500萬美元為伯克希爾-哈撒韋公司提供了16.5億美元的自由現金流。這些現金流被技藝高超的巴菲特成功賦能,進行再投資。

喜詩糖果註定是伯克希爾-哈撒韋公司成功的關鍵基石。有趣的是,當初的收購價對高回報率貢獻無多。即使巴菲特和查理·芒格當時付出兩倍的價格,回報率仍會達到非常誘人的水平,即年化21%。

1987年,在10月美股崩盤之前,巴菲特已經賣出了其保險投資組合中的所有股票,僅保留3家核心公司。

完成大都會通信公司的交易后,巴菲特沒有在公開市場再進行過投資。直到1989年,巴菲特宣佈伯克希爾-哈撒韋公司歷史上的投資規模再創新高:用相當於伯克希爾-哈撒韋公司賬面資產1/4的資金買下可口可樂公司7%的股份。

20世紀80年代末期,巴菲特配置了少量的上市公司可轉換債券,包括所羅門兄弟(Salomon Brothers)、吉列、美國航空和冠軍產業公司(Champion Industries)。

這些可轉債的利息享有税收優惠,為伯克希爾-哈撒韋公司提供了誘人的利潤,並且如果公司運營良好,把債券轉換為普通股后還存在溢價空間。

1991年,所羅門兄弟公司成為一起重大財務醜聞的焦點,該公司被指控在政府國債競標中進行價格操縱,巴菲特臨危受命成為所羅門兄弟公司的CEO。巴菲特全心投入,花了9個多月的時間與政府斡旋。最終,所羅門兄弟公司支付了一筆相對數額較小的罰金並恢復了昔日的繁榮。

1996年末,桑迪·威爾(Sandy Weill)的旅行者集團(Travelers Corporation)以90億美元的價格買下了所羅門兄弟公司,巴菲特賺得盆滿缽滿。

20世紀90年代初,巴菲特繼續在公開市場對精選標的進行大額投資,他持股較多的有富國銀行(1990年)、通用動力公司(1992年)和美國運通公司(1994年)。

10年時光流逝,巴菲特將注意力再次轉回到併購上,並在保險領域的兩項重大交易中達到高潮:1996年以23億美元收購了蓋可保險剩余的一半股權;1998年以價值220億美元的伯克希爾-哈撒韋公司股票收購了通用再保險公司,最大交易額也再度改寫。

5、無界,臻於化境的投資之神

從90年代后期到21世紀初,巴菲特逮住機會就買入非上市公司,比如肖氏地毯公司(Shaw Carpets)、本傑明·摩爾塗料公司(Benjamin Moore Paints)和克萊頓家居公司(Clayton Homes)。

巴菲特還通過中美洲能源公司(MidAmerican Energy)在電力行業進行了一系列重要投資。

中美洲能源公司是巴菲特與奧馬哈老友沃爾特·斯科特(Walter Scott)的合資企業,后者也是吉威特建築公司(Kiewit Construction)的前任CEO。

在此期間,巴菲特還活躍在傳統股市以外的各種投資領域。2003年,巴菲特在垃圾債券上下了70億美元的重注,獲得豐厚利潤后隨即拋售;

2003年和2004年,巴菲特用200億美元押注美元貶值。2006年,巴菲特宣佈了伯克希爾-哈撒韋公司的第一次國際併購:以50億美元收購以色列的艾斯達公司(Istar)。

艾斯達公司是行業領先的刀具和刀片製造商,被收購后,在伯克希爾-哈撒韋公司的羽翼下日漸繁榮。

在接下來的幾年里,巴菲特按兵不動,直到雷曼兄弟公司破產引發了金融危機他纔再度出山。

出山后橫刀立馬,而這一時期也成為巴菲特職業生涯中最活躍的時期之一。這一時期的決戰發生在2010年初,伯克希爾-哈撒韋公司購買了美國最大的鐵路公司伯靈頓北方聖達菲鐵路公司(Burlington Northern Santa Fe),這家公司的總估值達到342億美元。

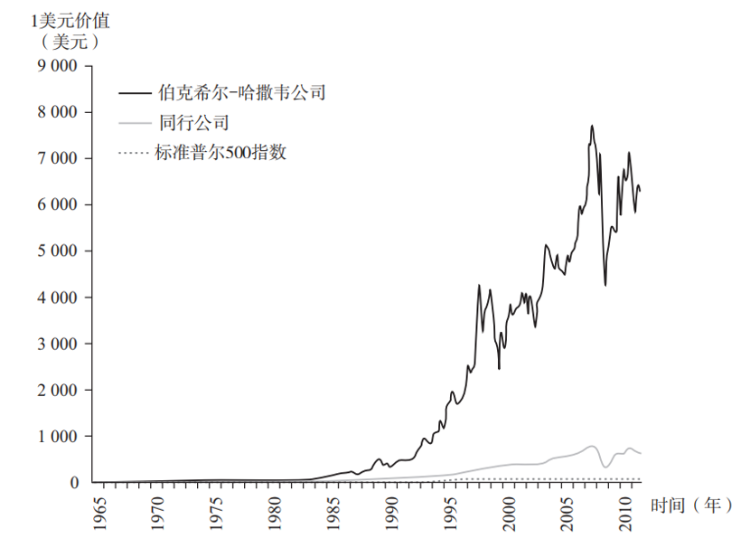

我們來看看這些雲泥之別的數字。從1965年6月巴菲特接管伯克希爾-哈撒韋公司到2011年,公司股價實現了驚人的年化20.7%的複合增長率,使得同期標準普爾500指數年化9.3%的回報率相形見絀。

在巴菲特接管時,如果投資1美元給他,45年后會變成6265美元;如果在他首次進行股票交易時投資1美元,那麼其價值會變成1萬美元;同樣的錢投資標準普爾500指數則只能得到62美元(見圖)。

在巴菲特的漫漫任期中,伯克希爾-哈撒韋公司的回報率超過標準普爾500指數百倍之多,這是傑克·韋爾奇時代的通用電氣以及任何一位同行所無法企及的。

5、沃倫·巴菲特的方法 複利是宇宙間最強大的力量——愛因斯坦

巴菲特的卓越業績來自他在3個重要且內在關聯的領域採用了獨特的方法,這3個領域是資本生成、資本配置和運營管理。

查理·芒格曾説過,伯克希爾-哈撒韋公司長期成功的祕訣在於,它有能力「以3%的成本獲得資金,然后用它們投資,獲得13%的收益」,這種持續獲得可用於投資的低成本資金的能力,幫助該公司在金融領域取得了成功。

但是一直以來,這種能力的作用都被人們低估了。

值得注意的是,巴菲特幾乎完全迴避了借債和發行股票的方法來獲得資金,伯克希爾-哈撒韋公司差不多所有的投資資本都是內部生成的。

- 低成本的「浮存金」

儘管全資子公司的運營和偶爾出售投資標的也為伯克希爾-哈撒韋公司提供了大量現金,但是其主要資金來源卻是那些保險子公司的浮存金。實際上,巴菲特在伯克希爾-哈撒韋公司創造了一個資本「飛輪」:

從上述來源獲得的資金被用來收購其他企業的全部或部分股權,這些企業自身又能產生現金,這些現金繼續被用於新的投資,如此往復。

在很大程度上,保險業務是伯克希爾-哈撒韋公司最重要的業務,也是公司業績非凡增長的關鍵所在。巴菲特對保險業務形成了獨特的管理方法,與他在資本配置和運營管理方面的舉措相比,有很多奇妙的相似之處。

在1967年收購國民賠償保險公司時,巴菲特是最早認識到保險公司有能力產生低成本浮存金的內在槓桿的人物之一。

用巴菲特的話來説,這次收購是伯克希爾-哈撒韋公司歷史上的「分水嶺」。

巴菲特解釋道:「浮存金是我們持有但不擁有的資金。保險公司在運營過程中,在損失和賠付之前就收取了保費,所以有了浮存金。

保費收取和損失賠付之間有時會經過很多年,在此期間,保險公司用這筆錢去進行投資。」這是另一個不走尋常路的例子,當時業內的其他人士卻根本無視這一點。

隨着時間的推移,巴菲特逐漸形成了運營保險業務的獨特戰略,他一方面強調承保必須有利可圖,另一方面強調浮存金的生成而非保費收入的增長。

這種方法和其他大多數保險公司迥然不同,它有賴於對待業務的不同意願:在保險定價較低時,即使損失短期盈利也要避免承保;相反,在保險定價有吸引力時,則應該放開手腳承接大量業務。

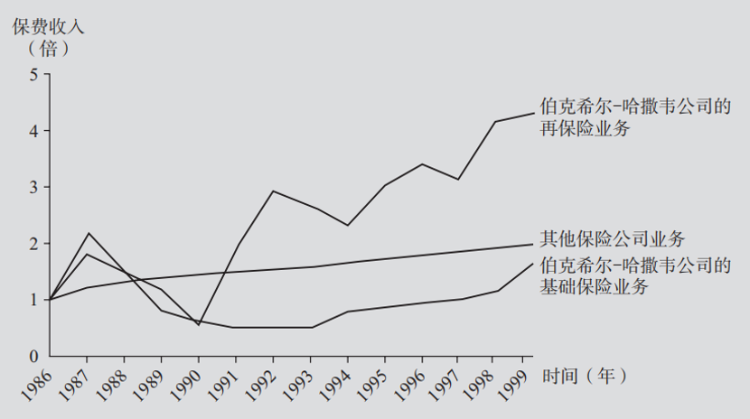

此種方法的運用,導致了保險業務雖有起伏,但最終的盈利卻很可觀,例如,1984年,伯克希爾-哈撒韋公司旗下最大的財產和意外險公司國民賠償保險公司的保費收入達到6 220萬美元。

兩年后,這個數字驚人地增長了約5倍,達到3.662億美元。1989年該數字又回落了73%,保費收入為9840萬美元,並且在接下來的12年里再也沒有回到1億美元的水平。

到了2004年,該公司的保費收入超過6億美元。在此期間,國民賠償保險公司的平均年化承保利潤是保費收入的6.5%;相比之下,同時期的財產和意外險公司的平均年化數據卻是虧損7%。

對於一家獨立的上市保險公司來説,這種犬牙交錯的收入模式(見圖)是無法向華爾街交差的。

然而,由於多家保險子公司只是伯克希爾-哈撒韋公司這個巨型多元化公司的分支,從而讓它們躲過了華爾街的審查。

由此促成了一個重要的競爭優勢:國民賠償保險公司和伯克希爾-哈撒韋公司旗下的其他保險子公司得以專注於盈利能力的提升,而不是保費的增長。

正如巴菲特所説:「在回報方面,我和查理·芒格總是寧可要起伏的15%,也不要平穩的12%。」

這一時期,伯克希爾-哈撒韋公司所有保險業務的浮存金都實現了鉅額增長,從1970年的2.37億美元增長到2011年的700多億美元。

這種不可思議的低成本資金就像火箭燃料,推動着伯克希爾-哈撒韋公司業績的驚人飆升。而且,正如我們將看到的那樣,按兵不動和果斷出手交相輝映,也反映了伯克希爾-哈撒韋公司種種投資活動背后的模式。

無論在保險還是投資領域,巴菲特認為長期成功的關鍵在於「性情」,性情決定意願,即「別人貪婪時恐懼,別人恐懼時貪婪」。

伯克希爾-哈撒韋公司的另一個重要資金來源是旗下全資公司的經營利潤。在過去20年里,隨着巴菲特大力擴張伯克希爾-哈撒韋公司的企業版圖,這些利潤變得越來越重要。

1990年,全資公司的税前利潤為1.02億美元;2000年這一數字為9.18億美元,複合增長率為24.5%;到2011年,這個數字更是達到了驚人的69億美元。

- 投資選項越多,競爭優勢越大

伯克希爾-哈撒韋公司運營中產生的資金就如同不斷涌出的噴泉。現在我們把注意力轉向巴菲特是如何調度這些資金的。每收購一家公司,巴菲特做的第一件事就是控制它的現金流,並堅持把多余的現金送回奧馬哈進行配置。

正如查理·芒格指出的那樣:「與非常分散的經營權不同,伯克希爾-哈撒韋公司的資本配置權是高度集中的。」

5這種松散與緊密、授權與集權混合的政策,其他商界局外人的公司也都在採用,但通常情況下沒有像伯克希爾-哈撒韋公司這樣用到極致。

來到伯克希爾-哈撒韋公司之前,巴菲特已經是一位極其成功的投資者,他正是配置伯克希爾-哈撒韋公司資本的最佳人選。

大多數CEO只面對過本行業內的投資機會,因此都如同刺蝟一般陷入了經驗的窠臼。相比之下,巴菲特是最典型的「狐狸」。

得益於此前對各種證券和行業投資評估的經驗,巴菲特的優勢在於擁有更多的資本配置選項,包括收購非上市公司和購買公開交易的股票。

簡而言之,一個CEO擁有越多的投資選項,他就越有可能做出高回報的投資決定。就伯克希爾-哈撒韋公司而言,投資選項的多樣性已經轉化為它的一個重要競爭優勢。

巴菲特的資本配置方法天下無雙:他從不派發股息或大量回購股票。取而代之的是,由於伯克希爾-哈撒韋公司旗下的公司通常不需要資本投入,巴菲特則關注對上市交易的股票進行投資以及收購非上市公司。

大多數CEO沒有巴菲特那樣豐富的投資經驗,所以對他的投資選項也只能望塵莫及。不過,在研究這兩個選項之前,我們先來審視他早期的一個關鍵決策。

和紡織業短暫的卿卿我我之后,巴菲特很早就做出選擇:不再進一步投資伯克希爾-哈撒韋公司低迴報的歷史遺留業務西裝襯里,而是聚集紡織部門所有的冗余資本,然后將其部署到其他領域。

與此形成對照的是,當時和現在都是紡織業中最大龍頭的伯靈頓工業公司(Burlington Industries)則選了另一條道路:1965—1985年,它將所有獲得的資金都投入到已有業務中。

20年間,伯靈頓工業公司股票的年增長率只有微不足道的0.6%;伯克希爾哈撒韋公司股票的複合回報率則達到驚人的27%。

二者的不同結果告訴我們關於資本配置的一個重要寓言:遇到回報誘人的生意,就與它結伴而行;遇到回報不佳的生意,逃之夭夭也很重要。

「與君結伴或一拍兩散」是伯克希爾-哈撒韋公司的一個關鍵決策,由此也引申出對待資本配置的基本觀點。

相比收購等更吸引人的行為,資本配置不太受人關注,而它的重要之處在於,資本配置決定着企業的哪些業務因回報率低而不值得未來繼續投資。

關閉或出售前景不佳的業務,並將它們的資本集中在回報能夠滿足內在增值目標的業務上時,那些作為CEO的商界局外人通常都很決絕。

正如巴菲特在1985年最終關閉伯克希爾-哈撒韋公司的紡織業務時所説:「如果你發現自己身處一條老舊的破船上,那麼更有效率的做法是花精力換一條船,而不是去補漏。」

- 集中且長期持有

巴菲特最有名的還是在股票市場的投資,在他擔任CEO的前25年里,股票市場是伯克希爾-哈撒韋公司資本配置的主要渠道。

無論用什麼標準衡量,巴菲特的公開市場回報的戰績都很驕人,這可以從不同的角度來觀察。正如我們所看到的,1957—1969年,巴菲特合夥企業的平均回報率為30.4%;而《貨幣周刊》(Money Week)雜誌的一項研究表明,1985—2005年,伯克希爾-哈撒韋公司的投資回報率高達25%。

股票投資對伯克希爾-哈撒韋公司總體收益的重要性毋庸置疑,並且以它為窗口我們才得以窺探巴菲特更廣泛的資本配置哲學。

因此,我們有必要仔細觀察一下巴菲特在公開市場投資方法中的一個特殊方面:投資組合管理。

巴菲特在伯克希爾-哈撒韋公司股票投資的管理方法上,有兩個重要特徵區別於他人:高度集中和極長的持有期。在這兩個方面,巴菲特的思考都與傳統理念相悖。

巴菲特認定集中的投資組合會帶來超常的回報,也認定優秀的投資理念是很稀有的。巴菲特曾多次告誡學生,如果在職業生涯之初他們就拿到一張穿孔卡片,上面的20個孔洞代表着投資生涯中可以進行的投資總數,那麼他們的投資結果會比現在有所改觀。

巴菲特在伯克希爾-哈撒韋公司的投資模式與其保險子公司的承保模式相類似,他長期按兵不動,但是一動就是大手筆的投資。

在伯克希爾-哈撒韋公司的投資組合中,排名前5位的持倉總和通常顯著地佔據公司總資產的60%~80%,而在典型的共同基金投資組合中,這一比例為10%~20%。

巴菲特至少有4次將伯克希爾-哈撒韋公司賬面價值15%以上的資產投資於一只股票,他還曾將巴菲特合夥公司40%的資金投資於美國運通公司。

巴菲特投資組合管理方法的另一個顯著特點是超長的持有期。

2011年,除了於當年購買的IBM股票外,巴菲特的前五大持倉股票平均持有時間超過20年;相比之下,典型的共同基金的平均持有期還不到一年。

也就是説,巴菲特投資的活躍度極低,他稱之為「無所事事,近乎懶惰」。

高度集中和極長的持有期這兩條投資原則結合在一起,形成了一個強有力的、具有高度甄別性的過濾器,極少有公司能順利通過篩選。

有趣的是,儘管巴菲特一直倡導股票回購,但他是本書中唯一一位沒有大量回購自己公司股票的CEO(早期有過幾次例外,買回了少量股票)。

儘管巴菲特欣賞並鼓勵其他CEO進行回購,自己卻一直認為,對伯克希爾-哈撒韋公司而言,回購有悖於其獨特的、合作伙伴式的企業文化,並可能會破壞多年來通過誠實直率的溝通和出色的回報所建立的信任紐帶。

話雖如此,面對機會卻坐以待斃,那絕不是巴菲特。

曾經有兩個時間段,伯克希爾-哈撒韋公司股票的交易價格遠低於其內在價值,此時巴菲特打破常規嘗試回購。

一次是在2001年初,當時互聯網泡沫破滅,伯克希爾-哈撒韋公司股價暴跌;更近的一次是在2011年9月,當時巴菲特宣佈將以不高於賬面價值1.1倍的價格回購大量股票。

在這兩次事件中,伯克希爾-哈撒韋公司的股價都迅速上漲,從而阻止了更大數量的回購。

伯克希爾-哈撒韋公司資金的另一個主要出口是收購非上市公司,在過去的20年里,這已悄然成為巴菲特的主要投資渠道,並在2010年初大規模收購伯靈頓北方聖達菲鐵路公司時達到頂峰。

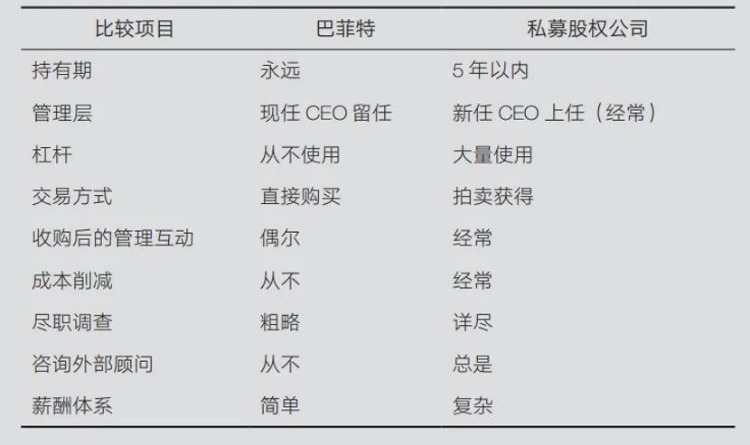

針對收購,巴菲特自創了一套舉世無雙的方法體系。下表將該方法體系與傳統的私募股權公司的方法進行了比較。

- 兩種有趣的模式·

對於那些有興趣深入研究巴菲特在股票市場投資的人來説,還有兩種模式值得注意。

第一個是根深蒂固的逆勢而為。

巴菲特經常引用本傑明·格雷厄姆關於「市場先生」的比喻:「有一個叫‘市場先生’的家伙總是很熱情,他每天都會出現,要麼從你那買入,要麼賣給你……這家伙越是狂躁抑郁,投資者就越能獲得更大的投資機會。」

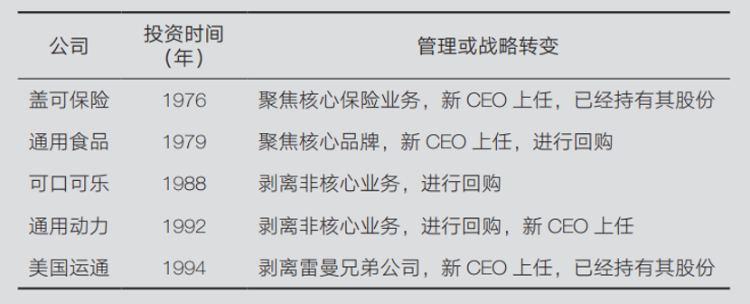

當格雷厄姆的「市場先生」抑郁到極點之時,巴菲特卻在穩步地大舉買入。伯克希爾-哈撒韋公司在公開市場主要的大筆投資都以某種行業或公司危機為契機,這些危機掩蓋了有巨大潛力的公司業務的價值,下表表明了這一點。

第二種模式在於,投資時機要與重大的管理或戰略轉變相契合。當一家擁有優秀的「特許經營權」業務的公司投資了其他低迴報的業務時,就會出現投資機會。

巴菲特用業余選手和職業選手混搭的高爾夫賽事對這種投資機會做出比喻:「即使所有的業余選手都是毫無得分希望的傻瓜,憑藉職業選手獨佔鰲頭的技術依然可以得到最佳擊球分數,整個球隊也會因此備受尊崇。」

當巴菲特看到新的管理團隊將業余人士從賽場上的4人組中除名,並將注意力重新放在公司的核心業務上時,他就會密切關注:

巴菲特為大型非上市公司的賣家創造了一個極具吸引力且差異化程度高的新選項,它介於首次公開募股和出售給私募股權投資者之間。

出售給伯克希爾-哈撒韋公司可以享受無與倫比的待遇,它允許公司原來的所有者或經營者獲得流動資金,同時在無投資人干擾和無華爾街監管的情況下繼續經營公司。

巴菲特提供了一個完全摒棄官僚作風的公司環境,併爲有價值的項目提供無限的資金支持。這套方案與私募股權公司的方案有很大區別,后者的方案中允許投資人深度介入公司管理,並且通常在5年的持有期后會再次賣出公司。

巴菲特從不參與拍賣。正如中美洲能源和利捷航空(MidAmerican Energy and NetJets)的CEO戴維·索科爾(David Sokol)告訴我的那樣:「我們絕不會被競價的興奮衝昏頭腦。」

相反,引人注目的是,巴菲特創造了一種機制,在這種機制中,頂尖的非上市公司的所有者都會給他致電。

巴菲特拒絕談判桌上的價格拉鋸戰,而是讓有意出售的賣家與他聯繫並報價。巴菲特承諾「通常在5分鍾或更短時間內」給出答案。這一承諾逼迫潛在的賣家第一時間給出他們的底價,並確保巴菲特在這短短的5分鍾之內做出決策。

巴菲特沒有在傳統的盡職調查上花費大量時間,而是以超乎尋常的速度,通常是在第一次接觸后的幾天之內就達成交易。

在決定收購之前,巴菲特從不參觀企業的運營設施,也很少與其管理層會面。湯姆·墨菲告訴我:「大都會通信公司是伯克希爾-哈撒韋公司有史以來最大的投資之一……只花了15分鍾就談妥了交易,並就條款達成一致。」

作為授權管理的大師,巴菲特卻從未就資本配置決策進行過授權。伯克希爾-哈撒韋公司沒有商務拓展團隊或投資委員會;除了查理·芒格之外,巴菲特從不依賴投資銀行家、會計師或律師的建議,他自己做分析工作並親自處理所有談判。

巴菲特從不看中介機構提供的預測,而更願意關注歷史財務報表,然后做出自己的判斷。巴菲特之所以行動迅速,是因為只收購那些自己熟知領域的公司,如此一來便能迅速聚焦關鍵的運營指標。

查理·芒格在談到伯克希爾-哈撒韋公司的收購方式時説:「我們不試圖進行收購,我們只是坐等無腦買入的機會。」

- 良性的「無政府狀態」

除了是他同代人中最偉大的投資者外,事實證明,面對伯克希爾-哈撒韋公司經營業務的日益增長和多元佈局,巴菲特還是一位極有效率的管理者。

在過去的10年里,伯克希爾-哈撒韋公司的每股收益大幅增長,儘管公司規模龐大、業務多元,但公司的運營效率非常高,它的有形資產回報率一直位居《財富》500強公司的前1/4。

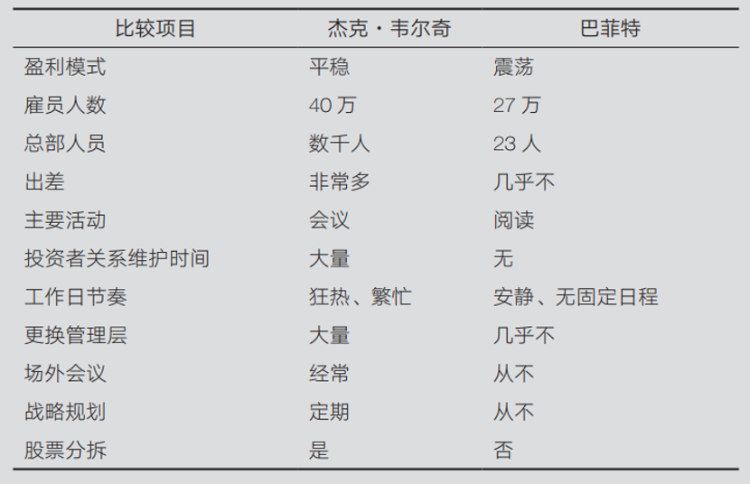

那麼,巴菲特是如何實現這些經營業績的呢?將他的方法與傑克·韋爾奇的進行比較(見表8-5),不難看出巴菲特和藹可親的外表之下,呈現的是一個非同尋常的CEO。

傑克·韋爾奇在通用電氣推行的體系風風火火,它強調集權的戰略舉措,強調CEO輪換制以及馬不停蹄的出差和會議節奏。儘管巴菲特非常欽佩傑克·韋爾奇的能力,但是他們管理風格的反差極富戲劇性。

巴菲特在沒有任何相關運營經驗的情況下承擔起CEO的角色,他有意識地建構伯克希爾-哈撒韋公司,讓其允許自己把時間集中花在資本配置上,而儘可能少地花在運營管理上,對於運營他覺得自己無所作為。

這樣做的結果就是,運營管理的極度分權成為伯克希爾-哈撒韋公司體系的標誌。

伯克希爾-哈撒韋公司旗下的公司不用召開定期的預算會議,子公司的CEO們除了主動給巴菲特打電話尋求建議或者為業務爭取資金外,幾乎從沒接到過巴菲特的電話。

巴菲特把這種管理方法總結為「僱得好,管得少」,並且相信這種極致的分權方式可以削減開支並釋放企業活力,從而提高組織的整體效率。

- 避免同儕壓力的影響

在1986年的伯克希爾-哈撒韋公司的年報中,巴菲特描述了一個現象,正如我們在引言中看到的那樣,這就是擁有驚人力量的「慣性驅使」,它導致管理者盲目地模仿同行。

巴菲特經常引用丘吉爾的名言並洞悉其中的深意,他有意識地構建自己的公司和生活並避免它們對自己的驅使。

你塑造環境,環境反過來也在塑造你。——温斯頓·丘吉爾

與其他《財富》500強公司的CEO的時間安排不同,巴菲特自己管理自己的日程以免無謂的干擾,並且保留不被干擾的閲讀和思考時間(每天要閲讀5份報紙和數不清的年度報告)。

巴菲特為保有一張空白的日程表、完全沒有例會而感到自豪,他的辦公室里沒有電腦,也沒有股票報價機。

巴菲特處理投資者關係的方法也很獨特,而且是原創的。

巴菲特估計CEO們平均花費20%的時間與華爾街溝通。相比之下,巴菲特從不花時間見分析師,從不出席投資會議,也從不提供季度的盈利報告。

巴菲特更喜歡通過詳盡的年報和年度大會與投資者溝通,這兩種方法獨步天下。

伯克希爾-哈撒韋公司的年度大會也是獨一無二的。會上管理團隊代表發言的部分一般不超過15分鍾,之后在長達5個小時的時間里,巴菲特和查理·芒格回答股東提問。

巴菲特喜歡把年度大會稱作「資本主義的伍德斯托克狂歡節」。年度報告和大會強化了重視節儉、崇尚獨立思考和長期管理的強大的企業文化。

除此以外,年度大會還充滿着奇思妙想和幽默感。巴菲特在20世紀90年代初做了一件出格的事,購買了一架公務飛機,他戲稱其為「不可原諒號」,並在年報中以滑稽的小號字體進行了披露。

另一種非傳統股東的做法與股票分拆有關。衆所周知,巴菲特一直避免分拆伯克希爾-哈撒韋公司的A股,2011年A股的股價超過12萬美元,是紐約證券交易所股票中價格第二高者的50多倍。

巴菲特認為股票分割純粹是爲了粉飾門面,並把這個過程比作將一個比薩四刀分成八塊:比薩分割前后的卡路里沒有發生變化,股票分拆前后資產的價值也沒有變化。

避免股票分拆形成了另一個過濾器,它有助於伯克希爾-哈撒韋公司自主選出其股票的長期持有人。1996年,巴菲特勉強同意創建一個價格較低的B類股,其交易價格為A股的1/30,併成為紐約證券交易所價格第二高的股票。

與此相關的是,在2010年初與伯靈頓北方聖達菲鐵路公司的交易中,顧及該鐵路公司的小額投資者,巴菲特同意將B股按照50∶1的比例進一步分拆。

以上所有這些加起來,比商業或投資戰略更強大,巴菲特已經形成了一種世界觀,其核心是強調與優秀的人和企業建立長期關係,避免不必要的變化。

這種變化會中斷經濟複利增長的強大鏈條,而這種複利鏈條正是創造長期價值的精髓。

——本文摘自《巴菲特最推崇的8大企業家特質》文章有刪減

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 戰火重燃?伊朗向美軍艦開火,布油一度飆漲5%;全球存儲狂飆!希捷科技盤前漲近4%,閃迪漲超2%

海灣局勢疲勞老加劇,財報成市場焦點

港股異動 | 光通信股大漲,曦智科技-P漲超11%,劍橋科技漲超10%,長飛光纖光纜漲超5%

高盛上調MiniMax評級至買入 稱收入穩健且股價回調帶來良好風險回報

一周財經日曆 | 美聯儲內部罕見分歧!大小非農震撼來襲,能否提升降息預期?Palantir、AMD、Lumentum財報輪番登場

一文讀懂巴菲特股東大會!拒絕盲目跟風佈局AI,3970億美元現金儲備再創新高,深度偽造巴菲特警示AI風險

美股機會日報 | 太意外!美官員突然宣佈:敵對行動已結束;五角大樓與谷歌、英偉達、SpaceX等簽署協議!

港股周報 | 4月收官!北水大買港股超565億港元,科指漲近5%;績優股狂飆!龍蟠科技周漲超17%