熱門資訊> 正文

扎堆科創板!全球第五大芯片設計服務商要上市,中芯國際撐腰!

2023-01-12 08:51

衆所周知,半導體企業正在扎堆衝刺A股!

近日,燦芯半導體(上海)股份有限公司(簡稱:燦芯股份)向科創板遞交了招股書並獲得受理,其保薦機構為海通證券。

燦芯股份的來頭不小,公司據稱是全球第五大芯片設計服務企業,在大陸排名第二,更是與中芯國際的淵源頗深。

本次衝刺IPO,公司擬募資6億元,計劃投資於「網絡通信與計算芯片定製化解決方案平臺」、「工業互聯網與智慧城市的定製化芯片平臺」以及「高性能模擬IP建設平臺」。

01

中芯國際參股

燦芯股份的前身燦芯有限成立於2008年7月,由香港燦芯出資設立,註冊資本為300萬美元。其中,香港燦芯則是由成立於開曼羣島的開曼燦芯設立而來。

直到2017年,開曼燦芯的股東纔將所持有的股份回落至燦芯有限層面。此前,開曼燦芯進行了多輪融資活動,引入了SMIC、NVP、GOBI II、Windsong、IPV HK等多位外部投資者,其中SMIC為中芯國際的控股子公司。

拆除境外架構后,中芯國際、SMIC持有開曼燦芯的股份全部轉為中芯控股持有,併成為燦芯有限的第一大股東。

2020年8月,燦芯有限又完成一輪增資,引入湖北小米、火山石等機構。

截至最新招股書,燦芯股份共有29名機構股東,3名自然人股東,無控股股東、實際控制人。其中,第一大股東莊志青及其一致行動人合計持股比例為19.82%;中芯控股的持股比例則由此前的46.60%下降至18.9761%,為第二大股東;此外,湖北小米、元禾璞華分別持有公司4.77%、3.18%股份。

事實上,燦芯股份與中芯國際的淵源不止於此。目前,中芯國際的聯合首席執行官趙海軍同時也是燦芯股份的董事長。

從公司披露的關聯交易來看,2019年至2022年1-6月,公司主要向中芯國際採購晶圓,累計採購金額超18億元,佔營業成本的比例超80%,為公司的第一大供應商。

於燦芯股份而言,公司基於中芯國際的不同工藝製程積累了大量設計經驗,在提高了客户流片成功率的同時也獲得了穩定、持續的晶圓代工產能。

其實晶圓廠與特定設計服務公司的戰略合作模式並不少見,臺積電與創意電子、臺聯電與智原科技均是如此。

目前,燦芯股份的部分技術需要中芯國際的工藝節點來支持,而中芯國際與臺積電的差距不言而喻,就拿創意電子來説,其由臺積電持股34.84%,目前在高速接口IP-Serdes IP技術上已經可以採用7nm工藝,而中芯國際尚在攻克7nm製程工藝,顯然燦芯股份在先進工藝方面也略遜一籌。

02

毛利率遠低於同行?

再來看看燦芯股份的具體業務。

公司是一家提供一站式芯片定製服務的集成電路設計服務企業,包括芯片定義、IP選型及授權、架構設計、邏輯設計、物理設計、設計數據校驗、流片方案設計等全流程芯片設計服務,並可以根據客户需求為其提供后續的芯片量產服務。

來源:招股書

2019年至2022年1-6月各報告期,公司的營業收入分別為4.06億元、5.06億元、9.55億元和6.30億元,相應的歸母淨利潤分別為530.86萬元、1758.54萬元、4383.48萬元和5650.56萬元,公司利潤規模呈現快速增長,前三年年均複合增速高達約187%,2022年上半年利潤已超2021年全年水平。

報告期內,公司經營活動產生的現金流量淨額均高於當期利潤規模,可見公司的利潤兑現情況良好,具備一定的「造血」能力。當然,這離不開公司全流程服務的經營模式,能夠規避一定程度的市場風險和庫存風險。

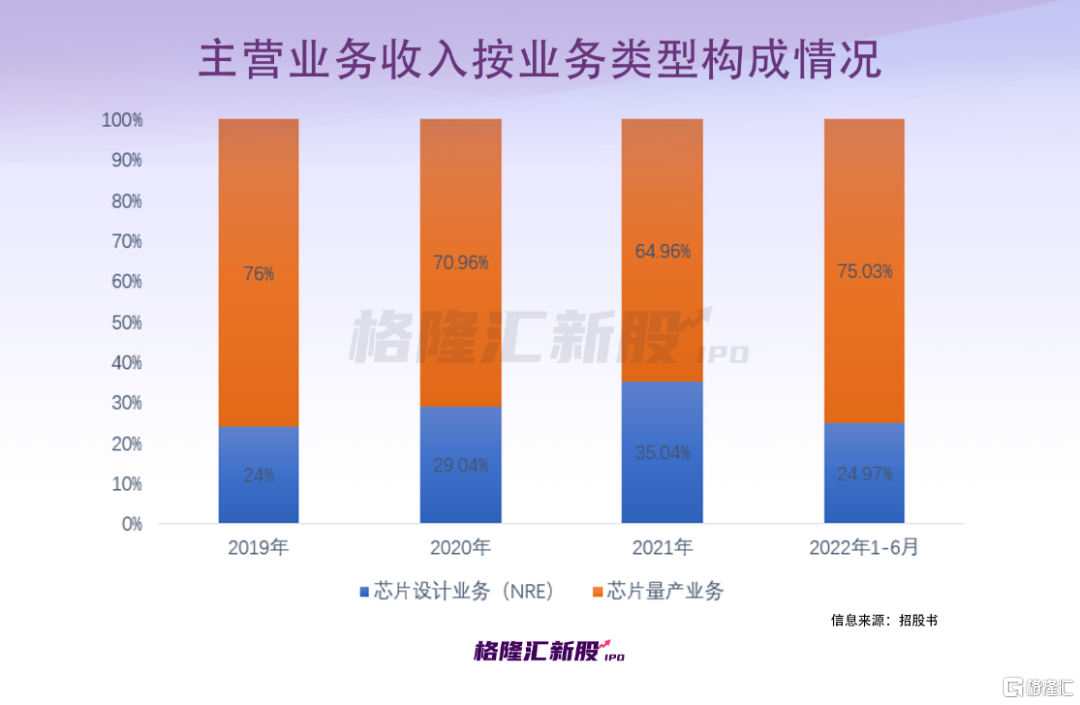

從收入構成來看,以2021年為例,公司芯片量產業務收入佔65%,芯片設計業務收入佔35%。

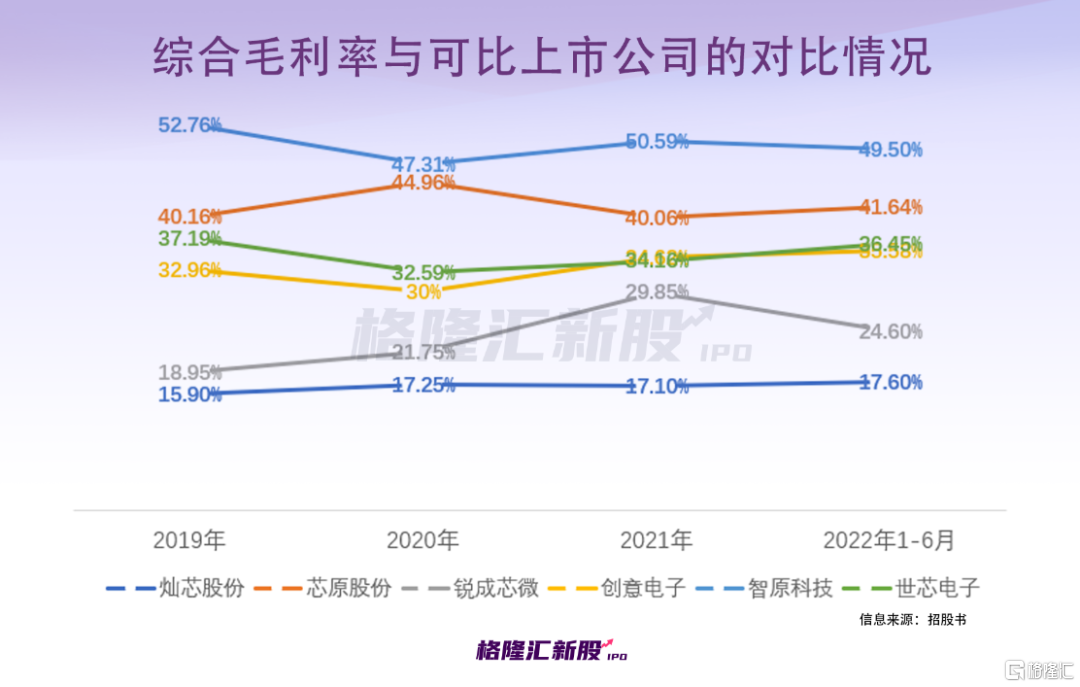

報告期內,公司的綜合毛利率保持在17%左右,遠低於可比上市公司的毛利率水平。

究其緣由,這與各家公司的業務結構有很大關係。

公司選取業務相近的芯原股份、創意電子、智原科技、世芯電子、鋭成芯微作為可比公司,其中,芯原股份已於2020年在科創板上市,鋭成芯微於2020年6月向科創板遞交了招股書,另外3家均為台交所上市公司。

其中,3家台交所上市公司在業務發展時間、業務成熟度、客户資源積累等方面具有優勢,綜合實力較強,毛利率相對較高。

而芯原股份、鋭成芯微的主營業務中,半導體IP授權業務佔據較大份額,且其毛利率水平(接近90%)顯著高於芯片定製業務。

具體來看,燦芯股份的一站式芯片定製業務毛利率高於兩家可比公司,其中芯片設計業務毛利率高於芯原股份、低於鋭成芯微;芯片量產業務毛利率均高於兩家可比公司。

03

研發投入亟待提升

半導體的國產替代時常引起熱議,事實上,直到現階段我國集成電路產業自給率依然較低,尤其在中高端芯片領域仍然存在依賴進口的現象。

不過,近年來確實涌現了一批優質的本土晶圓代工廠商、封裝測試廠商以及IC設計企業。據統計,2021年中國集成電路設計企業達到2810家,較2015年的736家增長281.8%。

自2016年起,我國集成電路設計環節規模佔比超過芯片封測環節,成為設計、製造、封測三大環節中佔比最高的子行業。

在集成電路設計市場,全球供應高度集中。根據IC Insights的報告顯示,2021年美國集成電路設計產業銷售額佔全球集成電路設計業的68%,排名全球第一;中國臺灣、中國大陸分別佔比21%和9%,分列二、三位。

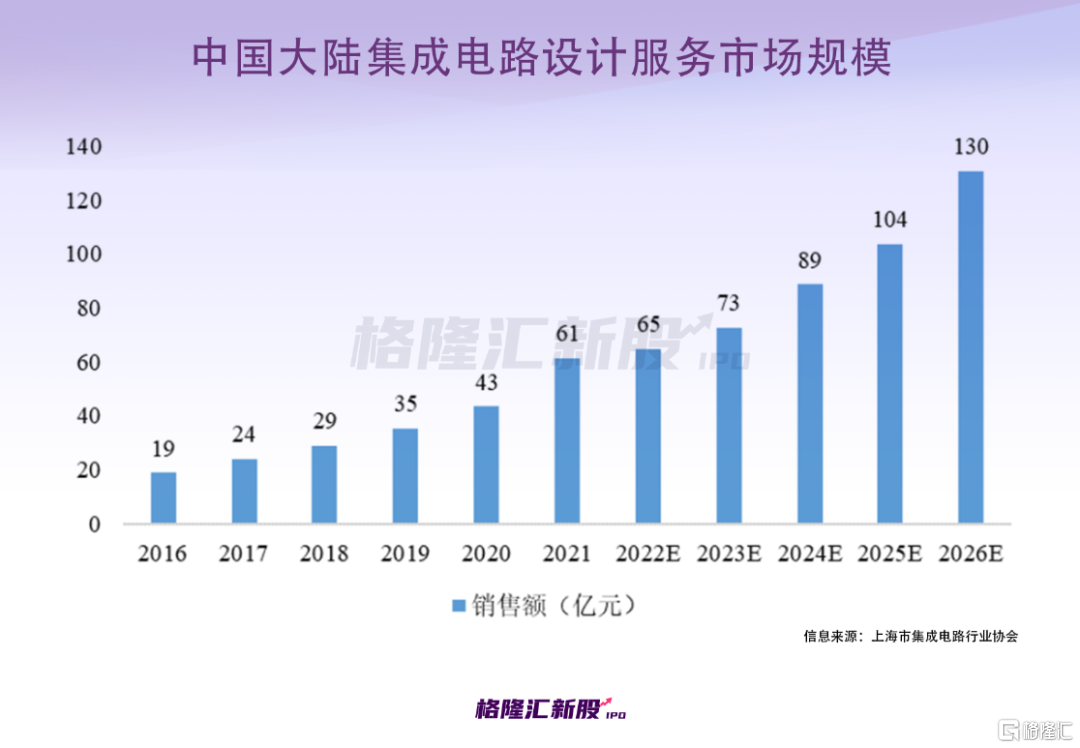

其中,2016年-2021年,中國大陸集成電路設計服務市場規模由19億元增長至61億元,年均複合增長率約為26.8%,增速高於全球市場。

儘管芯片定製需求持續增長,設計服務行業依然面臨一定的挑戰。由於集成電路設計複雜度與日俱增,設計難度與流片風險也成倍提高;同時,隨着工藝製程的逐步演進,芯片設計難度加大、樣片流片費用上升、設計周期變長等因素導致芯片設計公司的設計風險及成本大幅增加。

據調研,2020年僅有約30%的集成電路開發者達到90%以上的流片成功率。所謂流片,實際上就是驗證集成電路是否成功,流片成功后才能大規模量產。

燦芯股份表示,報告期內,公司成功流片超過450次,一次流片成功率超過99%。其他可比公司均未披露成功率,僅有芯原股份相關人士在一次演講中提到,其2019年全年流片50款芯片,其中一次流片成功率約98%。

燦芯股份於2021年度在全球集成電路設計服務市場中佔據4.9%的份額,位居全球第五位,中國大陸第二位。

不過,前文也有提到,燦芯股份主要是基於中芯國際的製程工藝實現芯片定製及量產,與全球頂級設計服務公司相比在先進工藝節點的設計服務經驗上仍存在一定差距。

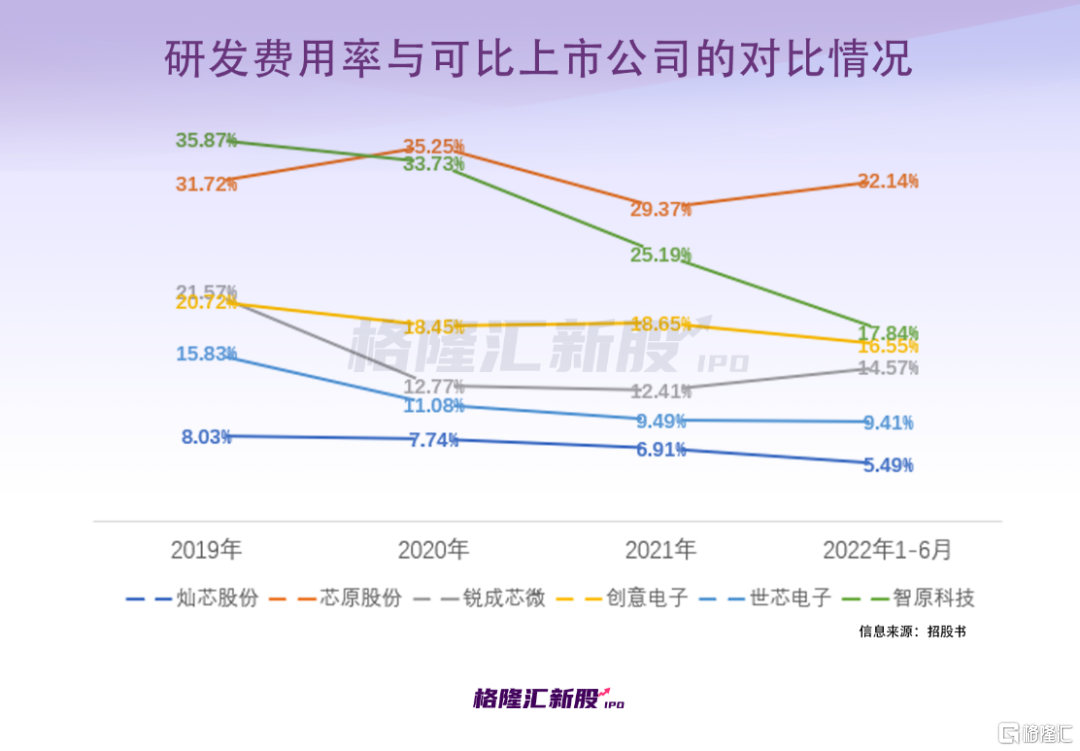

值得注意的是,報告期各期,公司研發費用分別為3257.05萬元、3915.47萬元、6598.62萬元與3458.35萬元,佔營業收入的比例由8.03%降至5.49%,而同行業可比公司的平均研發費用率接近20%,公司研發費用率遠低於可比公司水平,且呈現逐年下降的態勢。

隨着市場競爭加劇,強者恆強的馬太效應將會進一步上演,頭部公司將會獲得更多的市場份額,若燦芯股份無法按預期達到研發目標,在未來或將難以鞏固其市場地位。

04

結語

近期衝刺A股的半導體企業真不少,不僅有華虹半導體、中芯集成這樣的頭部晶圓代工廠,也有源傑科技這樣的芯片細分龍頭,目前行業受到高度矚目,這兩年確實是它們上市的好時機。

但是,很多半導體上市公司都是「出道即巔峰」,例如前文所提到的在芯片設計服務市場排名大陸第一的芯原股份,其發行價為38.53元/股,上市首日股價最高漲至174元,而后一路下跌,還曾跌破發行價。

可見相關公司上市后雖然受到了更多的關注,但並不意味着能持續享受高估值,事實上公司更應該加大投入,鞏固自身的護城河,避免 「后勁不足」,畢竟半導體行業創新迭代太快,隨時可能出現「彎道超車」的情況。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號