熱門資訊> 正文

碧水源丨一張膜上市,污水處理龍頭,玩工程玩脫了?

2023-01-10 15:00

作者/星空下的鍋包肉

來源/星空財富

碧水源(300070),一家經歷了大起大落的污水處理龍頭。

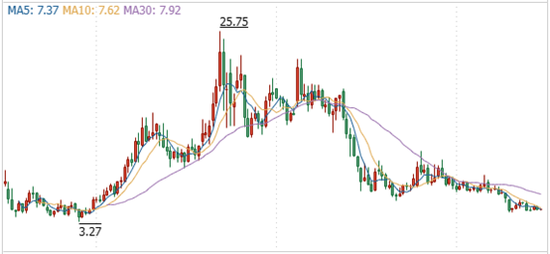

資本市場上,碧水源股價曾一度達到25,可現在,連5塊都不到。大跌過程中,不知套牢了多少股民朋友。

來源:同花順-碧水源

自2019年起,碧水源攀上了中交集團。如今已變身國資實控,但依然沒有改變跌跌不休的處境。

歸根結底,碧水源已經很難再現昔日輝煌。這一切,恐怕在2016年,就種下了種子。

PPP項目收緊,由盛轉衰

回看碧水源的業績,2018年是個轉折點。此前幾年,蒸蒸日上。此后幾年,萎靡不振。

來源:同花順-碧水源

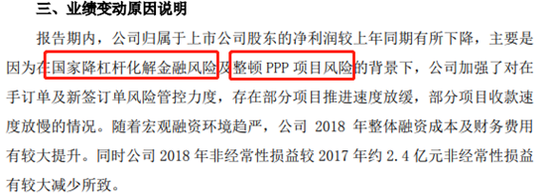

那麼2018年發生了什麼?

據碧水源介紹,這一年利潤驟降只要源於:國家整頓PPP項目風險,宏觀融資環境趨嚴。

所謂PPP項目,即政府和社會資本合作,共同進行基礎設施建設。

來源:碧水源2018年度業績預告

碧水源主營污水處理,PPP模式下,碧水源與政府合資建立污水處理廠,而后進行利益分成。

在公共基礎設施建設領域,政府和社會資本合作,是一種比較常見的形式。國內另一大水務龍頭——北控水務(HK0371),也是主要通過PPP模式進行擴張的。

2018年,國家整頓PPP項目,碧水源自然首當其衝。這也就成了碧水源由盛轉衰的導火索。

但是,對比北控水務數據,同樣是2018年,北控水務營收、淨利潤仍然同比增長了16%、20%。

來源:2018年數據

這就意味着,2018年,碧水源營收下降16%、淨利潤砍半的背后,絕不止外部環境改變這麼簡單。

玩工程,玩脫了

這里有必要先介紹下碧水源的發家史。

不同於北控水務,碧水源進行污水處理,走的是一條新路線——膜法水處理技術。與傳統水處理技術相比,膜法水處理技術能量消耗更低、處理效率更高、佔地面積更小,不過投資成本也更高。

碧水源主營的,就是各類濾膜產品的研發生產。所以碧水源一度被認定為一家環保科技公司。

按理説,碧水源的產品定位,應該是污水處理廠的上游。但是,碧水源收購了一家建設公司——久安建設,從而也具備了工程承包建設能力。

與政府合作過程中,具體的工程建設,則外包給久安建設。建設所需的膜材料和設備,則向碧水源採購。后期,碧水源還將負責膜材料及設備的更換。

這個商業邏輯,聽上去一石三鳥。

2018年以前,碧水源就靠着這個模式,做大做強。尤其是2016-2017年,碧水源營收分別同比增長了177%、155%。

但是,進一步拆分營收來源就會發現,收入暴漲這兩年,久安建設已成為收入貢獻絕對主力。2015年,久安建設收入只有19億,2016年猛增至61.58億,2017年則已近百億。

這就説明,這兩年,碧水源承接的工程項目,急劇增加。

來源:公開數據整理

此時的碧水源,與其説是環保科技公司,反而更像是一家工程公司。

當然,按照碧水源的如意算盤,承接項目越多,能夠銷售的膜材料自然也就越多。這是一個雙贏的選擇。

但唯一的問題是,項目驟增,工程建設錢從哪來?

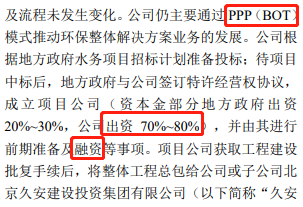

根據聯合資信評估報告中介紹,PPP(BOT)模式下,政府與公司合資成立項目公司,政府佔20%-30%,公司佔70%-80%。此外,還需對外融資。

來源:聯合資信評估報告

2015年,碧水源通過借款收到現金24億。2016年,這個數字變成了88億,2017年,已近137億。

而問題是,工程建設周期,通常需要1-2年。而項目建成后,也要通過提供運營服務陸續收回投入,回款周期註定漫長。

那麼在此期間,拿什麼償還到期的借款?只能以貸養貸。

數據顯示,自2017年起,碧水源取得借款收到的現金,從來沒有低於過百億。受此影響,碧水源的財務費用,也從幾千萬,漲到了幾個億。

來源:同花順-碧水源

顯然,急劇擴張的項目規模,已經讓碧水源的現金流遇到了前所未有的壓力。

此時,再回過頭來看,自2018年起,碧水源便陷入了低迷期,恐怕不僅僅是因為政策收緊,而是即便想繼續擴張,也心有余也力不足了。

説到底,一口吃不成個胖子。

中交接盤,頹勢難掩

2019年,碧水源引入了中交集團二級子公司(與中國交建601800同屬於中交集團),試圖改善融資困境,並且逐漸開始縮減工程類業務,迴歸膜產品主業。

先不説中交入場之后,碧水源業績怎樣。這家民企在變身國資背景的過程中,曾經的創始團隊,倒是收(pao)獲(de)頗(ji)豐(shi)。

2019年7月,碧水源原實控人文劍平及多名股東,向中交旗下中國城鄉轉讓了10.7%股份,作價31.9億。也就是説,彼時估值大約300億。

而時至今日,碧水源市值已只有172億。某種程度講,這是不是也算一種國有資產的流失?

再説回碧水源業績。

目前來看,碧水源工程類縮減相當明顯。2022年上半年,久安建設收入僅剩6個億。還記得2017年多少嗎?近百億。

只不過,一旦失去了工程項目的支撐,碧水源的膜法水處理,就要直面傳統水處理技術的挑戰。

從結果來看,2017年,碧水源母公司收入曾高達43億,而2022年上半年,母公司收入已只有4.3億。競爭之下,主業明顯承壓。

而與此同時,碧水源昔日的財務負擔依然不減。或許中交入場,能夠一定程度提高碧水源的融資能力,但即便能夠維持資金周轉,也要承擔利息費用。

在收入急劇萎縮的情況下,碧水源的財務費用率已經達到了8.76%,淨利率只有0.39%。扣除非經常性損益后,碧水源已實際虧損2000萬(2022年三季報數據)。

回顧碧水源的發展歷程,本是一家生產膜產品的公司,延伸進入了工程領域,又一口吃下了太多工程項目。曾經的輝煌,是建立在工程的基礎上,而工程,又是建立在借款的基礎上。

如今,碧水源工程收入在下降,膜業務也在萎縮。如果沒有新的業務支撐,碧水源如何能走出困境?

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?