原創精選> 正文

大行評級 | 高盛看好阿里漲至138美元,京東獲機構看好再漲42.8%

2023-01-09 18:35

大行觀點

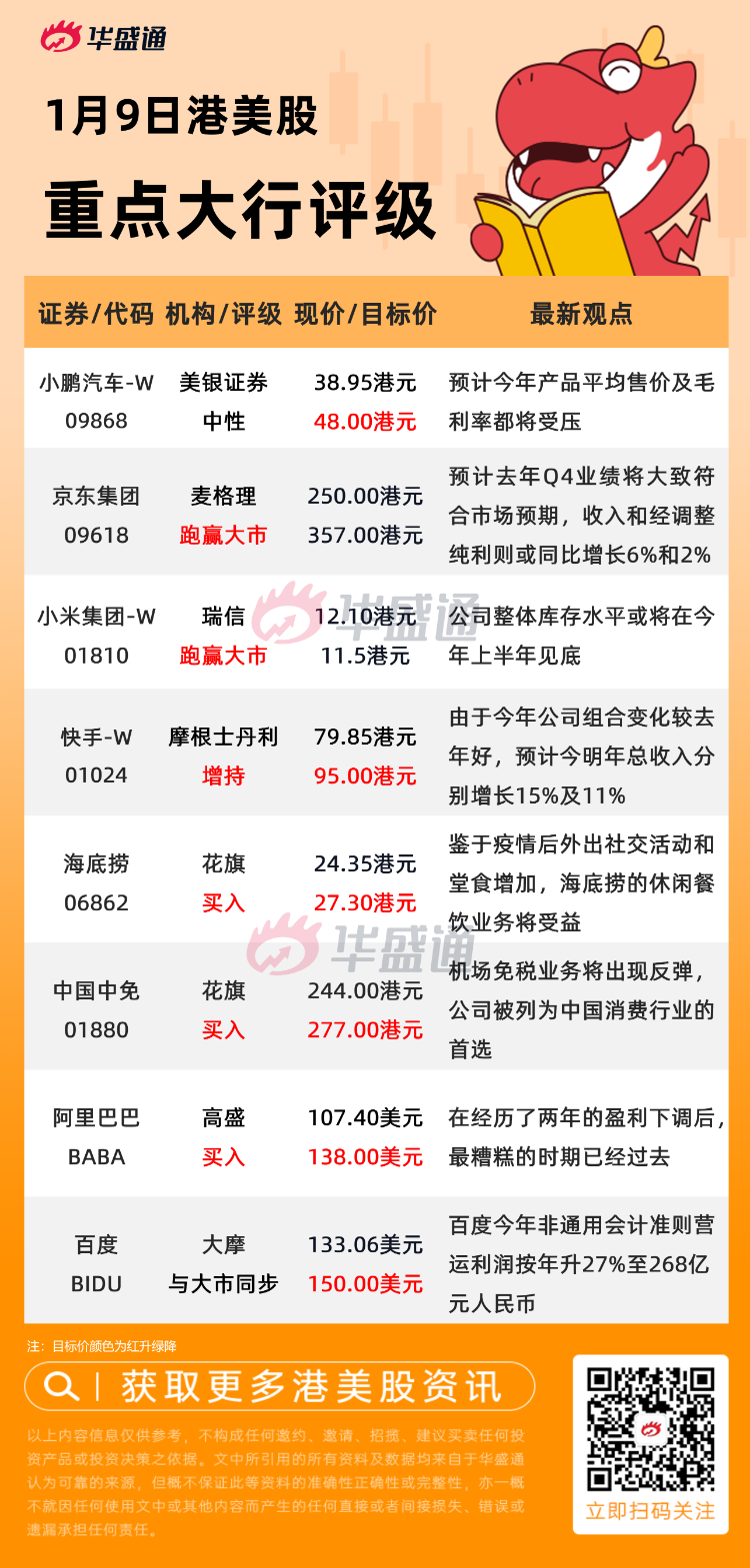

美銀證券:下調小鵬汽車-W評級至【中性】,目標價升至48港元

美銀證券發佈研究報告稱,將小鵬汽車-W評級由「買入」下調至「中性」,由於P7更新版本較原預期更早推出,相應今明年總銷量預測上調2%/5%達到至12.9/18.5萬輛,但由於售價下降,僅將銷售額預測上調0.3%及3%,目標價由45港元升至48港元。

該行指出,特斯拉日前宣佈Model3及ModelY價格將降至新低,或為同行的銷售額及股價帶來壓力,首當其衝的是主要車型P7價格及定位對標Model3的小鵬汽車。小鵬宣佈在國家補貼政策結束后將承擔全部補貼成本,預計今年產品平均售價及毛利率都將受壓,部分抵銷其銷售增長。

麥格理:重申京東集團-SW【跑贏大市】評級,目標價357港元

麥格理發布研究報告稱,重申京東集團-SW「跑贏大市」評級,預計去年第四季業績將大致符合市場預期,收入和經調整純利則或同比增長6%和2%。儘管11月受疫情影響,但該行認為12月的温和復甦反映消費者信心逐步恢復,目標價357港元。

該行指出,去年第四季由疫情導致的收入疲軟,可以通過成本控制和高效的執行能力來抵銷。該行指繼續看到京東在近期的疫情干擾中積極完善現有業務線,繼續對京東的盈利軌跡持積極看法,預計經調整淨利潤率在去年第四季擴大至同比增長70個基點至2%,今年有望同比增長20個基點。

瑞信:予小米集團-W【跑贏大市】評級,目標價11.5港元

瑞信發佈研究報告稱,予小米集團-W「跑贏大市」評級,目標價11.5港元。公司對今年全球智能手機付運預測較兩個月前轉趨樂觀,預計2023年全球智能手機出貨量將同比下跌5%至持平,而兩個月前預測為下跌5%至10%。

報告中稱,在庫存水平方面,該行稱小米自去年中期開始減產以控制庫存。目前中國的庫存處於正常水平,印度將在今年第1季恢復正常,其他海外市場仍需1-2個季度才能改善。整體庫存水平或將在今年上半年見底。此外,小米去年旗下汽車業務的支出不超過35億人民幣,公司預計今年的支出會更高,包括資本支出和銷售渠道建設,以及持續的研發投資。

大摩:重申快手-W【增持】評級,目標價升58%至95港元

大摩發佈研究報告稱,重申快手-W「增持」評級,即使去年10月底起該股股價累升逾140%,跑贏同期科指的逾55%升幅,考慮上調今明兩年廣告收入增長預測至分別20%及16%,帶動毛利率及淨利潤率預測上調,目標價由60港元上調58%至95港元。

報告中稱,內地較預期提早開放利好公司廣告及電商業務,並進一步提高經營槓桿。該行表示,由於今年公司組合變化較去年好,預計今明年總收入分別增長15%及11%,並預測集團在去年第四季或今年次季,已達到收支平衡,也預測今明年非國際財務報告準則淨利潤率達6%/12%。

高盛:上調阿里巴巴目標價至138美元,予【買入】評級

高盛分析師Ronald Keung予阿里巴巴「買入」評級,並將該股目標價從133美元上調至138美元。這位分析師認為,在經歷了兩年的盈利下調后,最糟糕的時期已經過去,隨着營收恢復增長,2022-2025年的盈利將恢復到15%左右的增長,阿里巴巴的估值倍數修復空間在大型股中最大。

其他評級

- 花旗:維持海底撈【買入】評級,目標價升至27.3港元

- 花旗:維持中國中免【買入】評級,目標價升至277港元

- 大摩:上調百度目標價至150美元 評級【與大市同步】

- 招銀國際:重申友邦保險【買入】評級,目標價升至118港元

大行研究

國泰君安證券:螞蟻投票權變更,底部估值修復,繼續推薦阿里

近期螞蟻集團公告,股東結構進行調整,核心股東投票權發生變化,調整后螞蟻集團實控人從馬雲變為不存在單一或共同控制螞蟻集團的情況。國泰君安證券重點推薦阿里巴巴的底部反轉機會,指出未來阿里面臨三重拐點:一是受益消費大盤及線上整體需求回暖,標誌節點是CMR收入增速的回正;二是直播平臺進入流量瓶頸和精細化運營階段后與貨架電商的競爭邊際改善,份額的逐步企穩;三是中長期雲計算、企業服務、出海擴張帶動的資本開支的重新回暖。

國泰君安證券就螞蟻投票權變更事件點評稱,螞蟻金服的整改是平臺經濟發展和管制資本擴張的重要標誌性事件。近期定增方案的落地及獲批,以及股權結構的調整,被認為是平臺經濟政策在落地層面的重要推進,是此前經濟工作會議平臺經濟政策拐點的延續,意義重大。政策變化明確,創新,就業,國際競爭是重點支持的方向。電商平臺在2022年通過自身降本增效和精益增長,利潤端的拐點在2022年Q3出現,而基礎設施的投入在更長期將貢獻價值支撐增長。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?