熱門資訊> 正文

「沃爾克時刻」啓示錄

2023-01-09 03:30

本文來自:興證固收研究,作者:羅雨濃、黃偉平

引言:過去四十余年,美聯儲總共實施了五輪貨幣緊縮,如果要從中選取一個與當前最相似的階段,無疑是1979-1982年的「沃爾克時刻」。2023年可能是本輪聯儲緊縮周期的轉折之年,聯儲政策的演進節奏將直接驅動大類資產走勢,我們希望從「沃爾克時刻」的覆盤中尋找可能對當下有指導意義的歷史經驗和線索。

1

1979-1982年美國基本面

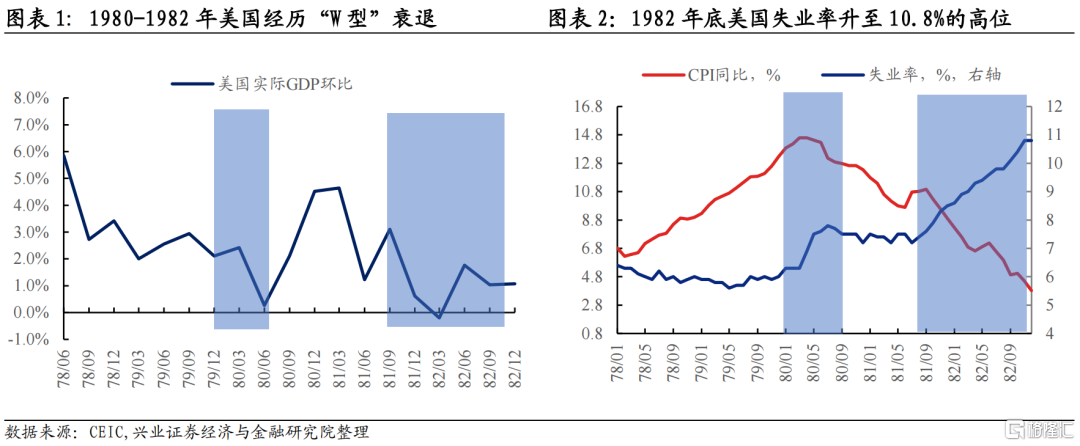

「沃爾克時刻」強硬的貨幣緊縮使美國經濟在1980-1982年陷入「W型衰退」。沃爾克在1979年8月由美聯儲副主席升任主席,並於1979年10月6日開始採用異常強硬的貨幣緊縮遏制通脹。於是美國經濟在1980-1981年陷入「W型衰退」。按照NBER的定義,具體衰退階段為1980年1月-7月和1981年7月-1982年11月,兩次衰退分別持續6個月和16個月。1980年衰退程度較淺,持續時間較短,主要原因是聯儲中途短暫放松了貨幣導致經濟動能恢復。1981年7月-1982年11月的衰退是美國20世紀以來第三嚴重的衰退,僅次於「大蕭條」和2008年全球金融危機。這次衰退可以被認為是美聯儲「人為」製造的衰退,沃爾克頂着來自國會和公眾的巨大壓力,堅定踐行貨幣主義信條,以衰退為代價徹底馴服了這輪困擾美國長達十余年的通脹。

製造業是美國經濟最先走弱的部門,但製造業走弱到美國真正進入衰退還有較長一段時滯。1978年末美國製造業動能開始轉弱,製造業PMI從1978年12月的59.4一直下降至1979年12月的44.8,但1979年美國經濟整體處於過熱狀態,1980年1月美國經濟才真正進入衰退。從工業生產指數來看,1979年美國工業產出已經停滯,月度有起伏,但全年增速是0。因此製造業景氣度回落與美國經濟進入衰退之間存在較長一段時滯,製造業部門並不是判斷美國基本面和聯儲政策拐點的有效指標。1970年代,製造業在美國經濟中的佔比還相對較高,經過數十年的去工業化,製造業在美國經濟活動的佔比已經顯著降低,因此當前美國製造業指標的指導意義更加有限。

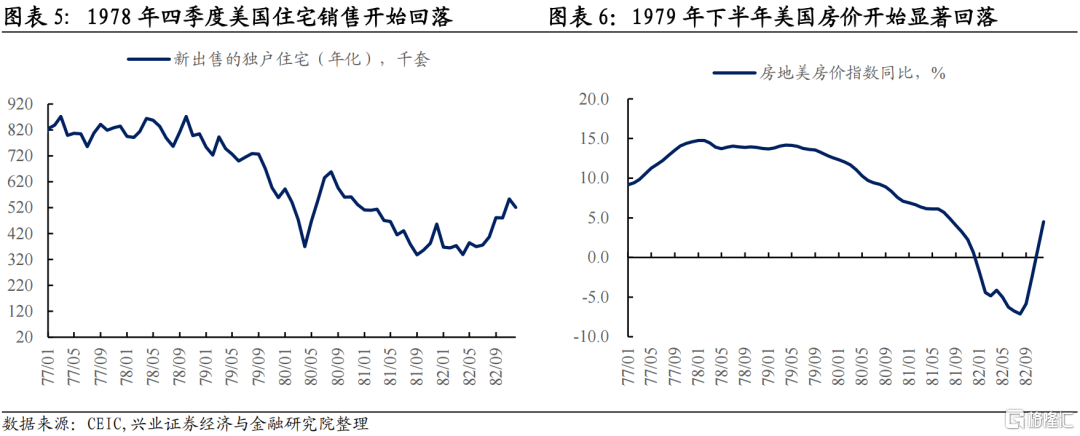

房地產景氣度回落與衰退之間也存在較長一段時滯。美國住宅銷售在1978年10月見頂,此后在利率抬升的影響下持續回落。銷售回落后,房價還維持了一段時期的韌性,直到1979年下半年美國房價才進入快速下行通道。美國住宅銷售見頂和美國進入衰退之間的時滯是14個月,房地產周期對經濟周期的傳導較為漫長。

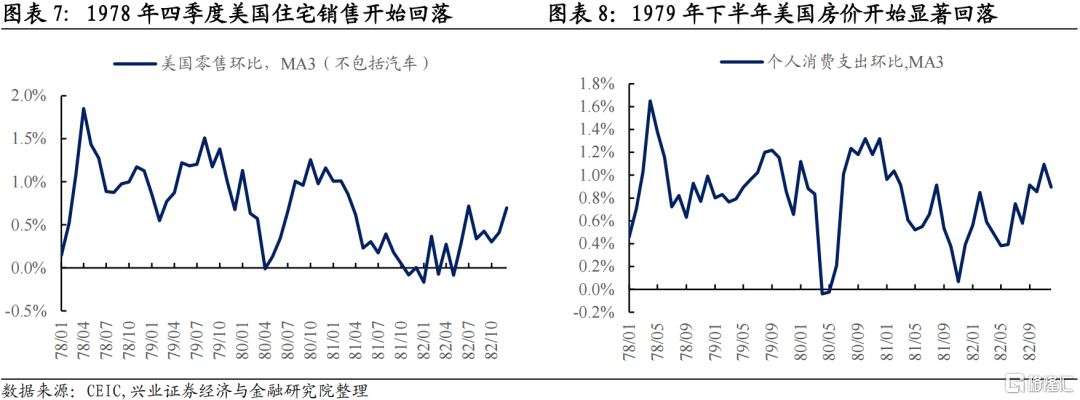

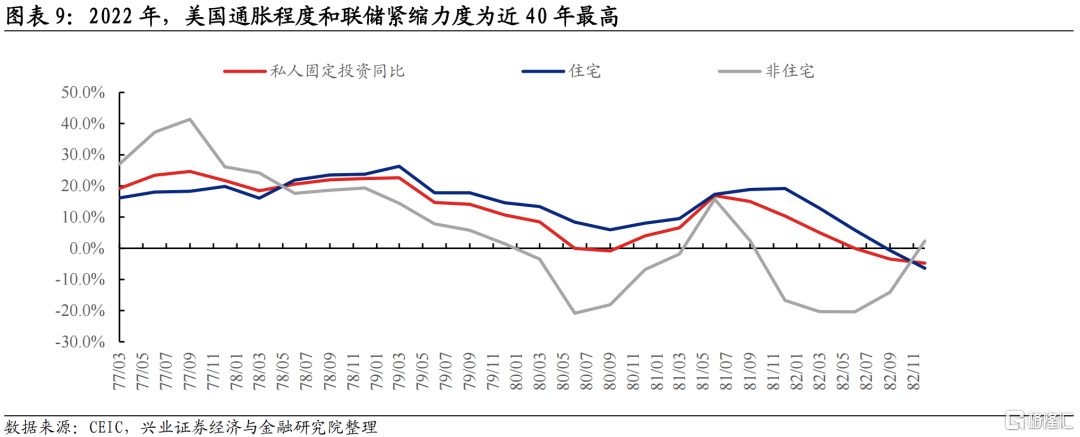

居民消費和企業投資在通脹環境下韌性較強,與經濟周期更為密切。美國零售環比和居民消費支出環比在1979年保持了1%的月度環比增速,在1979年聯儲劇烈的貨幣緊縮下保持了較強韌性。直到1980年1月-7月美國經濟陷入衰退,美國消費者支出才顯著下降,但仍大體保持在0以上。美國私人固定資產投資增速由1978年Q4的22.4%降至1979年Q4的10.7%,投資顯露疲態,但仍然保持了兩位數增長。直到美國經濟進入衰退,1980年Q2-Q3固定資產投資才錄得負增長。在通脹時期,居民和企業留存現金的動力不足,通過消費和投資把現金變為實物資產更符合經濟學理性,居民消費和企業投資的韌性進一步增強的通脹的慣性,形成正向反饋。在「沃爾克時刻」,消費和投資和基本面同步性較高,是觀察美國經濟周期更有效的指標。

2

1979-1982年美國通脹

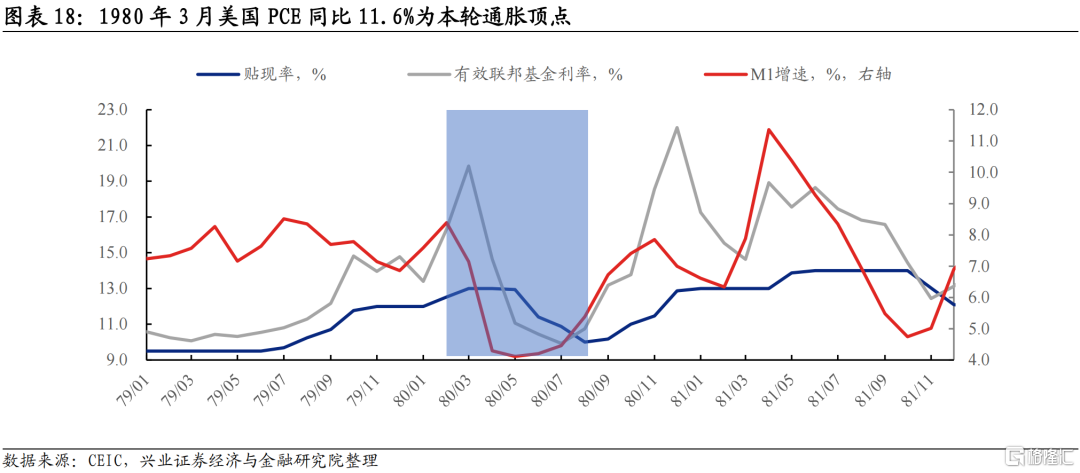

1977年1月-1980年3月為美國通脹的上行階段。1970年代末,美國經歷了一輪高通脹,PCE同比由1976年12月的5.1%上行至1980年3月的11.6%。這輪通脹的頑固程度遠超聯儲的預期,沃爾克在1979年10月開啟貨幣政策「革命」,美國經濟在1980年1月陷入衰退后,通脹纔在1980年3月見頂,且下行斜率十分平緩。

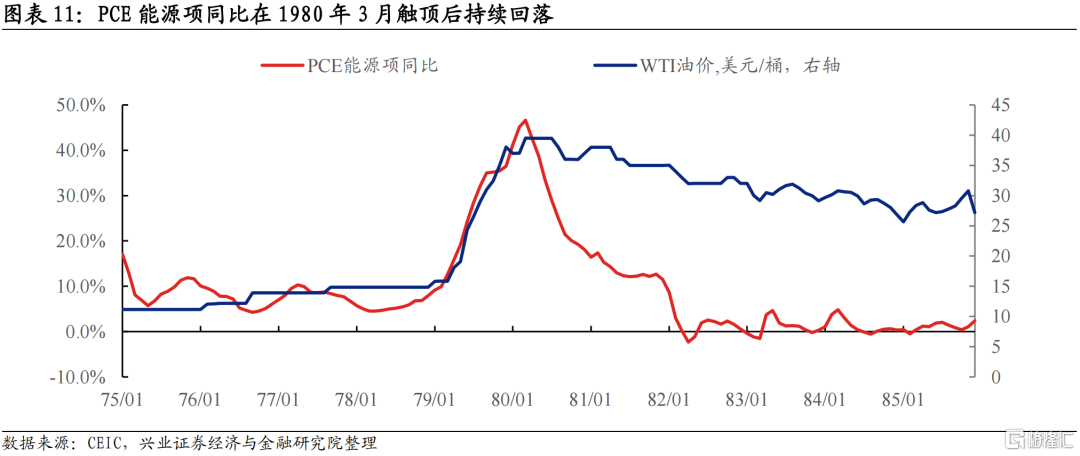

第二次石油危機是這輪通脹的主要推手之一,但不是主要原因。1979年伊朗爆發伊斯蘭革命,隨后兩伊戰爭爆發,中東石油產量急劇減少,釀成第二次石油危機。1979年1月巴列維王朝倒臺,國際原油價格開始飆升,由1978年12月的15美元/桶升至1979年12月的38美元/桶,一年之內漲幅超過100%。1980年9月兩伊戰爭爆發,導致原油價格始終在高位運行,下行緩慢。美國這輪通脹從1977年初開啟,早於伊朗革命,且油價在1980年見頂回落后,美國通脹壓力持續存在,這説明石油危機不是這輪通脹的主要原因,能源危機只是在1979年1月-1980年3月將美國通脹推向更高的頂點。美國經濟走向過熱,以及聯儲應對不力纔是這輪通脹形成最根本的原因。

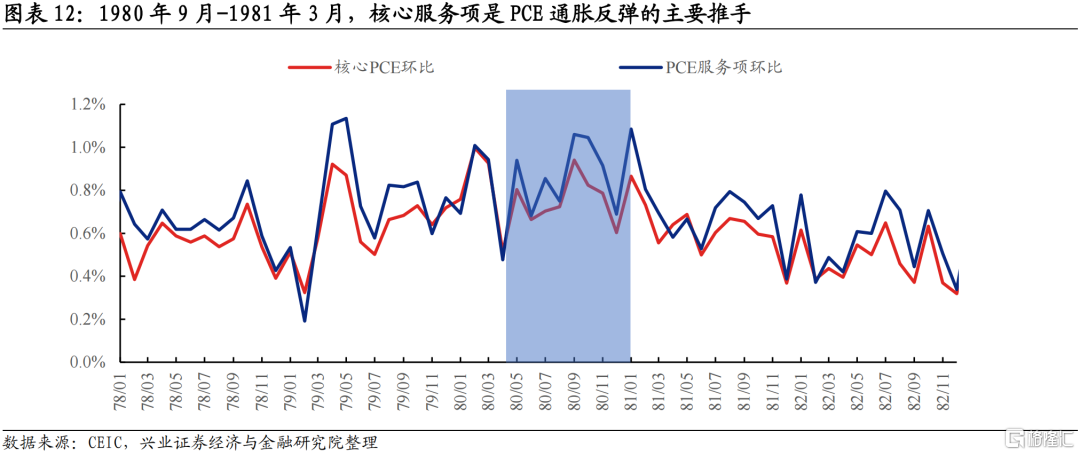

核心服務價格上漲導致美國通脹在1980年9月-1981年3月之間出現反覆。1980年4月,美國PCE環比讀數回落至0.5%,為1977年以來的最低值,能源危機緩解是通脹見頂回落的主要原因。美聯儲也順勢在1980年4月-8月放松了貨幣政策。但是美國通脹壓力在1980年9月捲土重來,當月PCE環比升至0.9%的高點,PCE同比也連續第二個月上行,聯儲不得不再度轉向緊縮。從通脹結構拆分來看,核心服務項價格上漲是通脹二次抬頭的主要推手,1980年9月PCE核心服務項環比上漲至1.1%,在1980年9月-1981年3月平均月度環比漲幅高達0.9%。通脹預期仍然根植在經濟主體的決策過程中,工資-物價的通脹螺旋依然在發揮作用,這是通脹維持韌性最核心的原因,能源和商品價格回落並不代表通脹威脅解除。

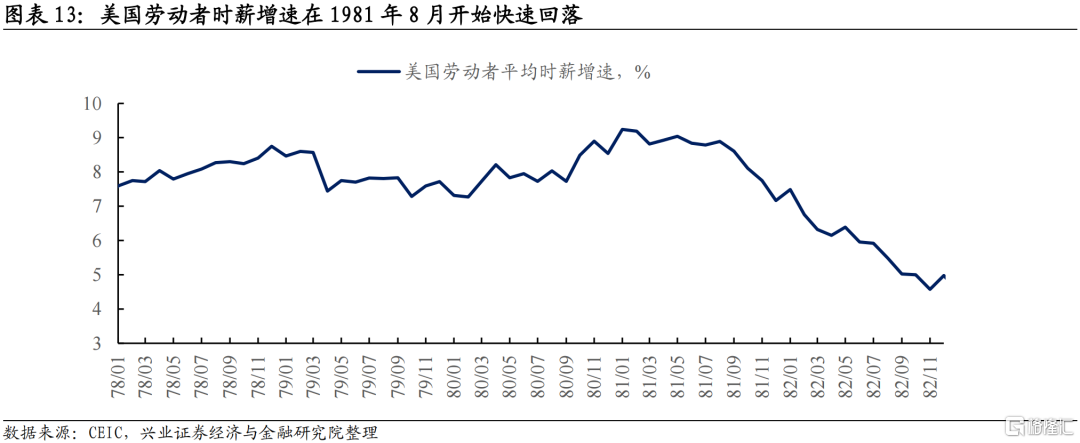

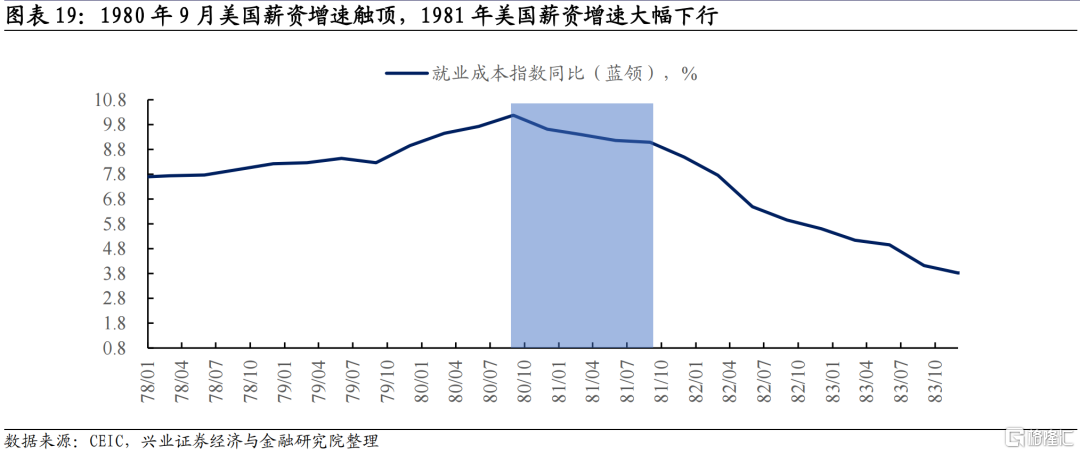

勞動力市場供需矛盾緩和是這輪通脹壓力緩解的真正拐點。1981年1月美國時薪增速錄得頂點,但1981年8月前維持在高位運行,1981年8月之后時薪增速進入快速下行通道。在勞動力市場供需矛盾解除之前,通脹即使回落也是暫時的。1981年3月之后,美國PCE環比讀數快速回落,和美國薪資增速見頂回落的時間基本重疊,説明勞動力市場降温導致「工資-物價通脹螺旋」消除,纔是通脹壓力緩解最根本的原因。

3

1979-1982年聯儲貨幣政策

「前沃爾克」時期,美聯儲已經開始收緊貨幣,但緊縮力度尚不足以遏制通脹。沃爾克之前的兩任美聯儲主席伯恩斯(1970年1月-1978年3月)和米勒(1978年3月-1979年8月)並沒有放任通脹抬升。1977年美國通脹壓力顯著加劇,美聯儲同年開啟貨幣緊縮,而且緊縮力度並不小。1977年初,聯邦基金利率在4.6%附近,1977年底聯邦基金利率升至6.5%。1978年米勒接任聯儲主席后延續加息,1978年聯儲累計加息350個bp,至1978年底聯邦基金利率升至10%。1979年8月沃爾克接任主席時,聯邦基金利率已經升至11%附近,高於同期PCE同比讀數9.3%。但是1960年代后半期開始的大通脹已經深刻嵌入企業和個人的預期和經濟行為,根除通脹要求聯儲採取劑量更大的「猛藥」。

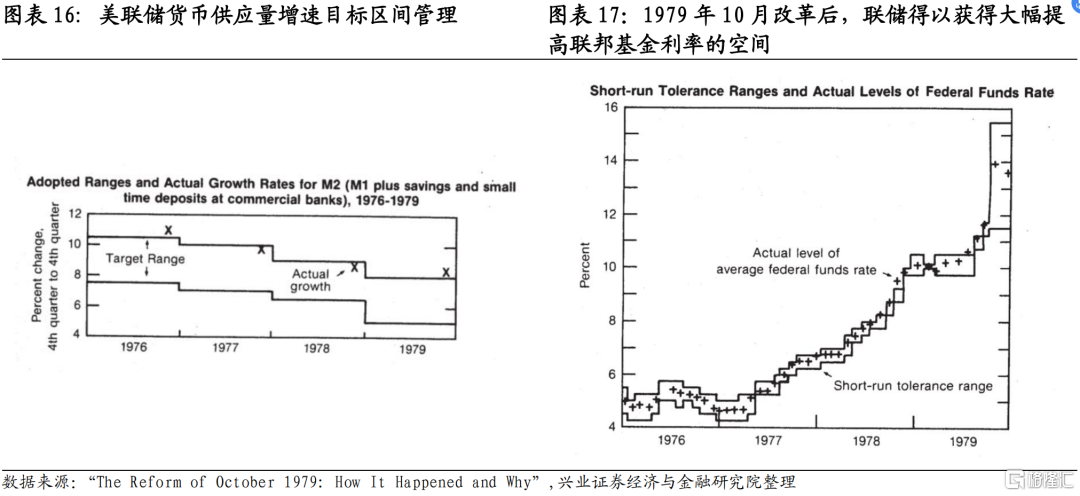

1979年10月6日聯儲FOMC會議是具有歷史意義的轉折點。1979年10月6日是一個周六,沃爾克臨時召開了一次FOMC會議,計劃中的FOMC會議原本在兩周之后。這次會議之前的9月,商品價格大漲,投資者和公眾對沃爾克戰勝通脹仍然沒有信心。這次會議上,聯儲宣佈改變貨幣政策操作框架,貨幣政策操作目標由聯邦基金利率切換至銀行準備金供給和廣義貨幣供應量,也就是由「價格型」框架轉變為「數量型」框架。貨幣的價格和數量實質上是一體兩面,控制貨幣供應量也需要通過價格來調節,但是轉變成「數量型」目標后,聯儲就擺脫了聯邦基金利率只能漸進加息的束縛,可以在短期內將聯邦基金利率升至足以控制貨幣增速的水平。這次會議更重要的意義不在技術層面,而是向市場宣示,美聯儲不再像過去那樣對貨幣緊縮畏首畏尾,控制通脹是聯儲最重要的目標,沃爾克也通過這次會議塑造成「通脹鬥士」的形象。這次會議標誌着扭轉市場通脹預期、重建聯儲信譽的開端。

美聯儲在1980年4月-8月短暫轉向寬松,但事后證明這是一次政策失誤。聯邦基金利率在1980年3月達到20%的高位后迅速回落,1980年7月降至10%,貼現率也同步下調,該階段聯儲貨幣政策快速轉向寬松。但這不代表聯儲向衰退妥協。因為美國經濟在1979年下半年疲態明顯,1980年1月已經進入衰退,而這並沒有減弱聯儲收緊貨幣的決心。在1980年一季度,抗通脹仍然是卡特政府和美聯儲的第一目標。1980年3月美國PCE達到11.6%,PCE環比達到1.2%的高點后,1980年4-8月美國通脹水平顯著回落,這纔是聯儲貨幣轉松的真正觸發劑。1980年4-8月,美國M1增速也快速下行,按照美聯儲貨幣政策執行框架,在該階段下調利率水平也無可厚非。出人意料的是,1980年4-8月急速轉松的貨幣條件很快激發了基本面的活力,美國經濟很快從衰退走出,貨幣增速和通脹讀數也再度走高,於是聯儲再度轉向貨幣緊縮。事后來看,1980年4-8月聯儲轉松是一次政策失誤,這次過於提前的轉向削弱了美聯儲和沃爾克的信譽,使通脹預期更加根深蒂固,並加大了后一階段遏制通脹的代價,造成美國在1981年7月-1982年11月陷入嚴重衰退。

美聯儲貨幣政策的真正拐點出現在1981年7月。1981年7月聯邦基金利率在觸頂后進入下行通道,標誌聯儲緊縮周期終結,逐步轉向寬松。1981年11月聯儲調低貼現利率1個百分點,進一步確認了寬松通道的開啟。M1增速在1981年4月觸頂后快速回落是聯儲政策轉松的觸發劑。美國PCE環比從1981年1月的1%降至1981年7月的0.6%,PCE同比從1981年初開始快速下行,也是聯儲開啟寬松的重要條件。美國經濟在1981年7月陷入衰退,並持續至1982年11月,和聯儲寬松周期恰好重疊。如果單看這個階段,我們容易錯誤地理解衰退是聯儲貨幣轉松的原因。但拉長時間周期來看,聯儲自1979年10月起已經無視衰退,通脹纔是核心指標,貨幣增速是決定利率水平的直接指標。聯儲對1981年貨幣政策的總結中有這樣一段話:「there were encouraging reductions in the measured rates of price increase and significant progress in blunting inflationary expectations, signs of slower labor cost increases offered hope for further gains on the price front in 1982」。1981年美國實際通脹水平和通脹預期實質性回落,薪資增速的回落也讓聯儲相信通脹回落的趨勢會延續,這纔是聯儲政策轉向的根本原因。

4

1979-1982年大類資產走勢

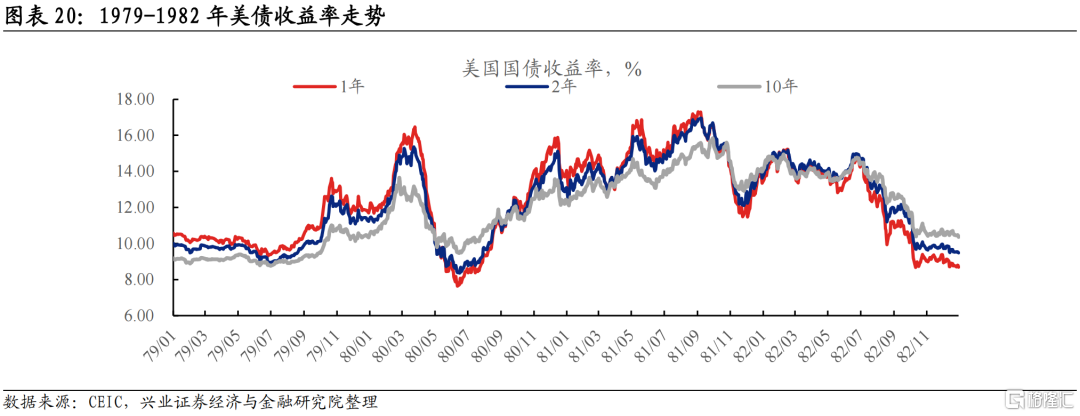

長端美債走勢和短端基本同步,聯儲貨幣政策方向是決定美債收益率曲線的核心矛盾。1979-1982年,聯儲貨幣政策可以大致分為四個階段:1979年10月-1980年4月,聯儲劇烈收緊貨幣;1980年4月-8月,聯儲劇烈放松貨幣;1980年8月-1981年7月,聯儲持續收緊貨幣;1981年7月-1982年12月,聯儲持續放松貨幣。美債也在這段時期走完兩輪熊牛轉換,和聯儲貨幣政策周期基本對應。值得注意的是,在聯儲緊縮周期,長端美債和短端基本都處於倒掛狀況,只有1980年4月-8月聯儲短暫的寬松周期中,長端利率超過短端。美債曲線倒掛對於我們判斷美國經濟周期只有模糊的指導意義,對於聯儲政策拐點和美債拐點的擇時意義很有限。

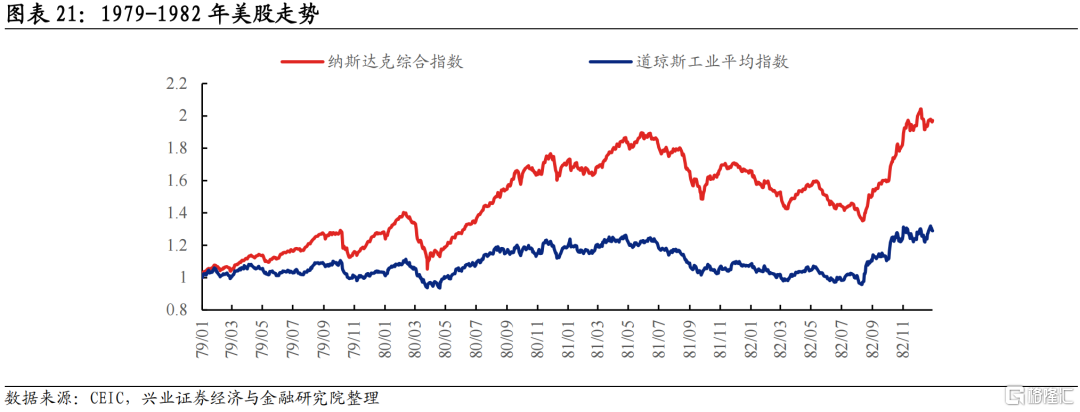

基本面對美股定價的影響權重更大。在這段聯儲貨幣緊縮周期,美股基本呈現上漲的態勢,只有1979年10月的「沃爾克衝擊」是例外。美國衰退階段基本都會觸發美股下跌,如1980年2月-3月,1981年6月-1982年8月。美股熊市比美國衰退周期更短,在衰退后半段,美股就能從熊市走向牛市。「沃爾克時刻」並未導致美股走熊,原因是通脹的根治有利於美國經濟長期保持繁榮,這重塑了投資者對美元資產包括美股的信心。

黃金保值功能減弱,由牛市轉為熊市,美元指數出現大幅抬升。「沃爾克時刻」的意義是重建了投資者對主權貨幣的信心,削弱了貴金屬保值的功能屬性。黃金價格在1979年1月至1980年1月的高通脹環境下大幅上漲,隨后美聯儲貨幣緊縮和通脹趨勢性回落導致黃金進入熊市,1980年5月-9月受聯儲轉松影響,黃金價格有所反覆。美元指數從1980年8月聯儲再度轉向緊縮開始,進入一輪大幅上行通道。

5

「沃爾克時刻」對當下的啟示

「沃爾克時刻」最重要的啟示是,永遠不要低估聯儲抗擊通脹的決心。鮑威爾在去年8月Jackson Hole上談到了從歷史中汲取的三點教訓:1、聯儲有能力也有責任控制通脹;2、通脹預期對通脹形成扮演了關鍵角色,通脹持續時間越長,通脹預期越可能變得根深蒂固;3、必須堅持貨幣緊縮直到任務完成(「keep at it until the job is done」)。很顯然,鮑威爾對「沃爾克時刻」的理解很透徹,也汲取了充分的經驗教訓。沃爾克在1980年4月-8月大幅放松貨幣,事后證明這次轉向過早,通脹很快捲土重來,這也導致后續需要採取更大力度緊縮貨幣,美國基本面也將經歷更深的衰退。這一次鮑威爾不會讓這樣的失誤重演。

「沃爾克時刻」關於美國基本面的啟示是,高通脹時期,美國基本面的韌性可能超出預期。經濟周期的跟蹤指標繁多,很多時候不同指標會給出相互矛盾的信號。最能反映經濟周期底層趨勢的指標是居民消費和企業投資,這兩類指標和美國經濟周期同步性最高,而製造業以及房地產部門的狀況對經濟周期的指示意義有限。在「沃爾克時刻」,美國基本面的韌性超出預期,1980年1月-7月的衰退程度較低且持續時間很短,聯儲轉松后基本面動能很快回升。只有更大程度和更長時間的貨幣緊縮才能真正遏制經濟過熱的勢頭,並使通脹降温。當前美國製造業和房地產部門景氣度已經回落,但居民消費和企業投資仍然維持一定韌性,這和「沃爾克時刻」非常相似。基本面「弱預期,強現實」的分化貫穿「沃爾克時刻」,當下對衰退時點的判斷也需要更加謹慎。

「沃爾克時刻」關於通脹機制的啟示是,勞動力市場和核心服務價格是通脹后期最關鍵的變量。1979年能源危機的緩解不代表通脹威脅的解除,通脹真正的拐點在勞動力市場供需矛盾緩和之后,通脹預期從市場主體的潛意識中拔除,「工資-通脹」螺旋失效,核心服務價格漲幅才能實質性放緩。對當下而言,美國通脹同比高點已經確定,但核心服務通脹的粘性很可能導致通脹回落的斜率保持平緩,這和「沃爾克時刻」非常相似。當前美國職位空缺數仍然遠遠高於失業人數,薪資增速仍然維持在較高平臺,因此核心服務通脹壓力隨時可能捲土重來,我們對於本輪通脹威脅的解除不應過於樂觀。

最后談談我們對當前大類資產的看法。我們覆盤歷史不是爲了刻舟求劍,當前市場環境和1979-1982年「沃爾克時刻」存在很多差異,聯儲的貨幣政策執行框架也發生了轉變,投資者學習效應也經歷了數次迭代,「沃爾克時刻」大類資產的走勢可能很難複製到當下。但是對於美債而言,「沃爾克時刻」的經驗具備較強借鑑意義。在聯儲遏制通脹採取極端緊縮貨幣政策期間,美債曲線倒掛是常態,聯儲政策方向決定短端利率走勢,進而影響長端利率走勢,這一規律依然適用於當下。我們判斷長端美債趨勢的邏輯鏈條,依然是先分析底層通脹趨勢,再判斷聯儲政策方向。當前市場對美債的定價中,給予衰退的權重過高,對於通脹韌性的估計不足,未來預期差更可能的方向是市場低估了通脹的韌性和聯儲加息的最終高點以及停留在高點的時間。美聯儲已經從「沃爾克時刻」汲取了充分教訓,但是美債投資者可能並沒有。2023年全年來看,我們對美債並不悲觀,但機會主要在下半年,2023年上半年,聯儲鷹派程度超預期會導致市場對美債定價進行修正,屆時美債會出現更好的配置時點。

風險提示:美國通脹壓力超預期緩和,進而導致聯儲提前結束加息,美債牛市開啟時間可能提前;聯儲貨幣政策轉鴿時點和程度超出預期,導致美債利率高點低於我們的預期;美國金融部門發生系統性風險,導致聯儲在超預期降息。

推薦文章

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

華盛早報 | 突傳利空!OpenAI關鍵指標未「達標」,美股全線殺跌,納指跌近1%;希捷盤后飆漲16%,存儲集體反攻

阿聯酋宣佈退出令OPEC猝不及防 威脅到聯盟對石油市場的掌控

4月29日外盤頭條:阿聯酋將於5月退出OPEC OpenAI稱公司各項業務「火力全開」 馬斯克在OpenAI審判中出庭作證

AI 世紀對決開庭,馬斯克在OpenAI審判中出庭作證

高盛合夥人Flood警告美股短線面臨風險 但應視為逢低買入的機會

芯片股暴漲之際 知名投資者Michael Burry最新押注凸顯融漲擔憂升溫

OpenAI增長失速衝擊AI板塊:超大規模資本支出模式遭遇「信任危機」