熱門資訊> 正文

互聯網醫療:揣着「舊地圖」,發現「新大陸」

2023-01-05 15:42

疫情感染高峰來襲,京東阿里逆襲時刻

新的疫情管控政策出臺后,連花清瘟、N95口罩、醫用酒精噴霧等與抗疫相關的產品遭到哄搶,無論是線下藥店還是醫藥電商平臺,都一度出現了斷貨的現象,用「有錢也買不到」來形容這些產品的稀缺再合適不過。

大眾對抗疫物資需求的快速增長以及相關政策的下發也將互聯網醫療發展推向了一個新高度。以阿里健康、京東健康為例,其零售藥品業務收入暴增。據京東健康12月6日公佈的數據,其線上銷量增長明顯的藥品主要包括感冒用藥、退燒、止咳、抗菌消炎類藥物,上述藥物7日成交額環比10月增長18倍。

另一個重要收穫是,以往進展緩慢的互聯網問診業務也在此次感染高峰中找到突破口。爲了緩解當前醫療資源緊缺的問題,互聯網醫療首診及開具線上處方權限被放開。而在此前,互聯網診療僅被限定在常見病、慢性病的複診領域。

站在疫情的風口上,互聯網醫療行業似乎迎來了發展的黃金期。

「線上+線下」,全方位賣藥

互聯網醫療玩家的主攻方向為醫藥電商、醫院系統數字化和線上診療,而醫藥電商因為更容易突破而漸成各方營收主力。這當中的京東健康和阿里健康因為背靠京東、阿里兩個互聯網巨頭,獲得了巨大流量和電商基因進入第一梯隊。

不過,由於營收過於依賴藥品零售,各大平臺被外界貼上了「賣藥的」標籤。尤其是在2020年疫情席捲國內,平臺的藥品銷售業務更是迎來了大爆發。

京東健康和阿里健康的藥物零售收入均為公司收入的頂樑柱。不久前,阿里健康披露的截止2022年前9個月的財務數據顯示,前者與藥品銷售相關的收入佔比達到87%以上,其中醫藥自營業務收入超過100億元(包括B2C零售、相關廣告業務和B2B集採分銷業務)。

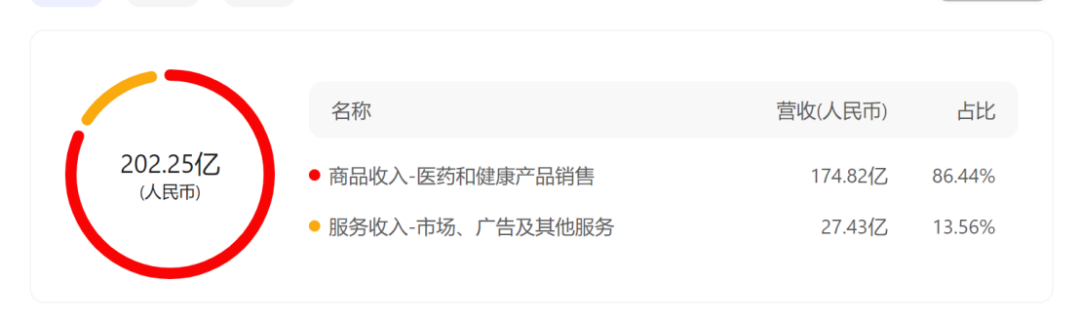

京東健康的相關收入更高,在2022年半年報中,包括藥品和血氧儀在內的健康產品收入高達174億元,佔比超86%。

儘管如此,阿里健康和京東健康依然在大力發展藥品零售業務。這與醫療行業收入結構有關。公立醫院營收中的2/3來自於藥品、耗材以及設備,醫療服務僅佔1/3。

為此,各大平臺持續發力供給側品類,通過增加合作商家豐富藥品SKU。

截止2022年9月30日,阿里健康醫藥電商平臺合作商家同比增加2000個,SKU同比增加800萬個SKUs。阿里健康的醫藥自營業務收入之所以能在當期實現同比24.2%的增長,就在於豐富了自營 B2C零售商品類目和SKUs。另一邊的京東健康也在持續擴大自己的「朋友圈」。

除了發力線上,互聯網醫療平臺還將觸角伸到了線下,鋪設實體藥房。近年來,京東健康、阿里健康等通過注資、合作、自建的方式開設線下藥店。

互聯網醫療平臺看重實體藥房的原因有兩個,一是爲了實現線上線下融合,獲得更大的生態發展,二是在於線下藥店的市場規模。米內網發佈的統計數據顯示,按照終端平均零售價計算,2021年中國實體藥店和網上藥店(含藥品和非藥品)銷售規模達7950億元。其中,實體藥店佔比超70%。

目前,京東健康已擁有京東大藥房、聯盟藥房等多種線上線下融合的實體業態。

截止2021年上半年,京東健康推出的「京東健康-聯盟大藥房」線下零售藥房合作項目門店已超過500家,覆蓋全國17個省級行政區、近200個縣域一級市場。按照京東健康的規劃,未來2-3年內會將這一合作藥店數量擴充至上千家。

這些實體店對互聯網醫療公司擴大處方藥銷售起到了一定作用。

在近幾期財務報告中,京東健康和阿里健康都提到了處方藥收入的快速增長以及對總營收的貢獻。這是一塊極具商業空間的市場,公開數據顯示,國內處方藥市場規模在1萬億元左右,佔藥品終端消費市場的份額達85%以上。

爲了進一步搶佔該品類的市場份額,除了深化與藥企合作,擴大處方藥銷售規模,京東健康還增設了大量院邊店。CFO曹冬在2021年中期業績發佈會上就表示,公司的院邊店已經接近三位數,這對承接處方外流有好處。

除了治療性藥物,阿里健康和京東健康等平臺還極力挖掘、打造其他能夠成為消費趨勢的大健康品類,比如健康食品、滋補品,並展開全域用户教育。

在零售藥房業務之外,互聯網醫療平臺另一個重點發力的業務為在線醫療。

疫情之下「右輪」驅動增長的契機

醫療健康服務是互聯網醫療平臺發力的另一核心業務,其中包括了在線問診、續方、慢病管理、家庭醫生和消費醫療等。

京東健康方面將醫藥零售比喻為公司的「左輪」,將醫療健康服務比喻為「右輪」,並提出未來要逐步轉為以服務為主的‘右輪’驅動收入增長。

不過,醫療健康服務在各大互聯網醫療平臺中雖然被列為獨立業務,但卻與藥品零售業務發揮出了協同作用。

在京東健康、阿里健康等平臺中,購買藥品的買家同時是潛在高質量的醫療健康服務用户,而醫療健康服務用户又成為反哺零售藥房和其他消費醫療健康服務的重要流量入口,可見其對於整個平臺的生態作用。

爲了推動該業務發展,各大平臺進行了大量人才儲備。截止今年9月,阿里健康簽約的在線健康服務諮詢的職業醫師、職業藥師以及營養師合計近18萬,同比增加4萬多人。

然而醫生團隊雖然容易建立,但大眾對互聯網就醫的消費心智和信任感卻不容易建立。

爲了培養起該消費習慣,京東健康在2020年上半年90%以上的在線問診為免費服務,該業務在公司的營銷成本中一直佔據着很大的比例,阿里健康也曾多次進行線上義診。

此次新冠感染爆發期,互聯網醫療在發揮醫療資源補充作用的同時,也藉此推進了自身在線醫療服務業務的發展。

爲了緩解線下醫療機構所面臨的資源擠兑問題,有關部門下發政策鼓勵有非緊急就醫需求的患者優先選擇互聯網醫院,或就近到基層醫療衞生機構就診。

京東健康、阿里健康等平臺也響應政策上線發熱門診,為用户提供7×24小時的新冠病毒感染相關的問診諮詢、開具處方、購買藥品、用藥指導等服務。

官方披露的數據顯示,京東健康發熱門診上線首日,用户關於發燒、咳嗽、咽痛等相關症狀的諮詢量環比前日提升了5倍。12月13日至12月19日,京東健康發熱門診防疫相關問診諮詢量環比前一周增長340%,其中呼吸內科問診諮詢量環比前一周增長590%。

以線下業務為主的卓正醫療線上問診業務也迎來大幅增長,該平臺過去常規日諮詢量在400單左右,從12月12日開始突破500單,近期線上諮詢量日均已超1000單。

與此同時,爲了緩解資源緊張的問題,互聯網醫療首診及開具線上處方的權限也被放開。近日,政策明確指出,包括互聯網醫院在內的醫療機構,可以為出現新冠病毒感染相關症狀的患者在線開具處方。而在此之前,政策規定互聯網醫院「不得對首診患者開展互聯網診療活動」,首診時病人必須在線下醫院建立檔案。

儘管這進一步推動了在線問診的普及,但與線下門診相比,該業務仍存在侷限性,由於不具化驗和設備儀器檢查的條件,爆發期過去后,首診患者依然會迴流到線下醫療機構。

不過,互聯網醫療平臺與醫療機構也不完全是競爭的關係,隨着傳統醫療行業開啟數字化轉型,雙方已經進入到合作期。

產業數字化時代醫療機構成「金礦」

2021年至今,國家醫保局、衞健委等主管部門已陸續發佈多份文件,要求推進公立醫院經營、問診處方、醫保結算等信息化轉型。上個月底,《公立醫院高質量發展「評價指標」》進一步明確了醫院建設「智慧醫院」方面的評價體系。

這對於渴求三甲醫院等優質醫療服務資源的患者來説無疑是重大利好,對於醫療機構來説,開展線上醫療服務有利於提高服務效率,加上此次政策下發硬性考覈指標,整個行業進入產業數字化時代。

據中研普華產業研究院出版的《2021-2026年中國數字醫療行業市場運行環境分析及供需預測報告》統計分析顯示:全球數字醫療市場規模為2309億美元(摺合人民幣約15858億元)。其中,以美國為代表的北美地區約佔全球近40%的市場,中國被視為最有潛力的市場之一。2020年,數字醫療市場規模持續增長,年均增長率在17.7%左右。

不過,上述報告也提到,我國數字醫療的建設剛剛起步,已經建設的醫院信息系統,大多接近於企事業單位一般意義上的管理信息系統,而數字化醫療的最大特點,是要把佔醫院業務總信息量80%的臨牀資料信息化,並以醫學圖像的存檔和通訊系統(PACS)予以核心技術支持,這樣,數字醫療才能使數字化醫療具有巨大醫用價值。

可是長期以來,人們對數字化醫療的認知程度不夠,數字醫療加之實施過程中的技術限制,妨礙了其在我國的推行程度。全國現有1.6萬所醫療機構數字化系統初具規模的醫院不到1/3,真正完整的就更少了。

這讓京東健康、阿里健康等有着一定數字化優勢的平臺看到了商機,開始着手做起醫療數智化基建,發力To B、To G等新興業務。今年,京東健康發佈數智醫療解決方案體系,試圖通過更好的服務與更多醫療機構達成合作。

另一方面,互聯網醫療平臺通過為醫療機構、衞生健康行政部門提供智慧解決方案,也實現了資源的有效聚集。

京東健康此前發佈的招股書顯示,京東健康在開放自身互聯網醫院基礎設施、供應鏈和技術能力,幫助實體機構改善運營流程的同時,將這些機構整合到線上平臺,為用户提供從檢測、診斷、治療、用藥到診后護理的線上線下全流程服務。

前不久,京東健康和阿里健康分別發佈截止2022年9月的業績報告和盈利預告顯示,前者在業績期內實現營收105.2億元,同比增長42.1%;經營利潤為7722.5萬元,而上年同期為經營虧損5.56億元。后者截至2022年9月30日止6個月錄得期內利潤不少於人民幣8000萬元,上年同期虧損約2.32億元。

兩大企業實現扭虧為盈不乏疫情紅利的助推,但如何利用這波紅利持續發展,纔是企業甚至整個互聯網醫療行業需要思考的事情。

本文來自微信公眾號「氫消費」,作者:長風

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?