熱門資訊> 正文

優等生 vs 差等生:放開下的全球消費復甦

2023-01-05 13:48

本文來自:川閲全球宏觀,作者:陶川 段萌

防疫放開后國內消費的擴張有多強?

這不僅是2023年中國經濟復甦所必須直面的問題,也是疫情三年來先於中國內地放開的各經濟體在實踐中有待總結的問題。我們認為總結這些已放開經濟體消費復甦的經驗,對於研判2023年中國消費的前景無疑具有借鑑意義。

事實上,從那些先於中國內地放開經濟體的案例來看,其消費擴張在路徑、節奏、幅度上均存在着一定差異,從而在不同的經濟體之間出現了明顯的分化。

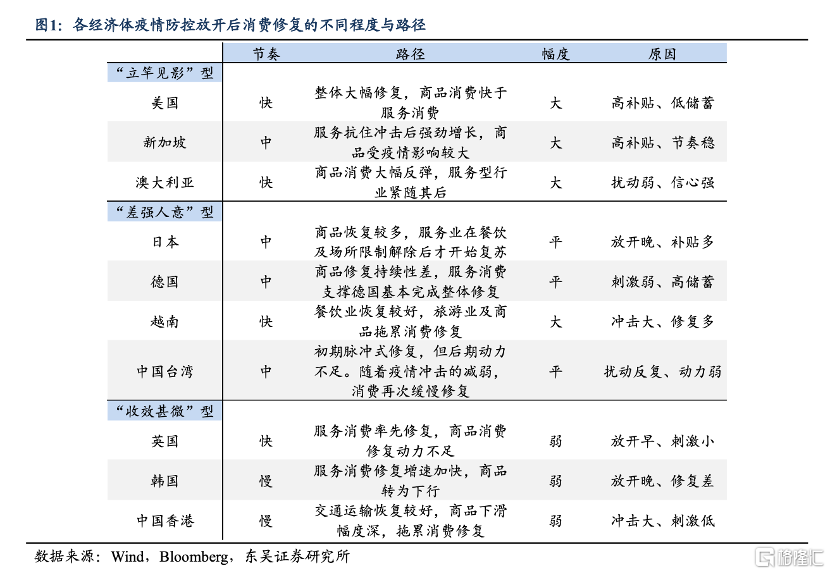

我們選擇了10個最具代表性的經濟體案例,將其分為三大類型:1.「立竿見影」型(美國、新加坡、澳大利亞);2. 「差強人意」型(日本、德國、越南、中國臺灣);3. 「收效甚微」型(英國、韓國、中國香港)。

「立竿見影」型經濟體主要得益於政府的高補貼以及居民超額儲蓄的釋放,導致消費在放開后強勁反彈。由於政府補貼直接轉移支付,個人可支配收入顯著提高,消費修復反彈大動力足。從修復時長來看,「立竿見影」型經濟體在防疫政策放開后的 2 個月內消費普遍便修復超 90%。

「差強人意」型經濟體財政補貼未能惠及家庭,居民儲蓄率居高不下導致消費在放開后修復緩慢。財政政策補貼主要針對企業,未能直接進行支付轉移。修復路徑呈現倒「V」,修復持續性差。

「收效甚微」型經濟體由於財政政策緩不濟急或過早退場,使得消費在疫情反覆擾動下苟延殘喘。這些經濟體的財政政策傾向於對中小型企業補貼或草草收場,因此消費的修復動力明顯不足,整體恢復態勢疲軟,平均較疫情前增長趨勢仍存在 5%以上的缺口。

1. 第一種 「立竿見影」型:美國、新加坡、澳大利亞

1.1. 美國:高補貼、低儲蓄、強修復

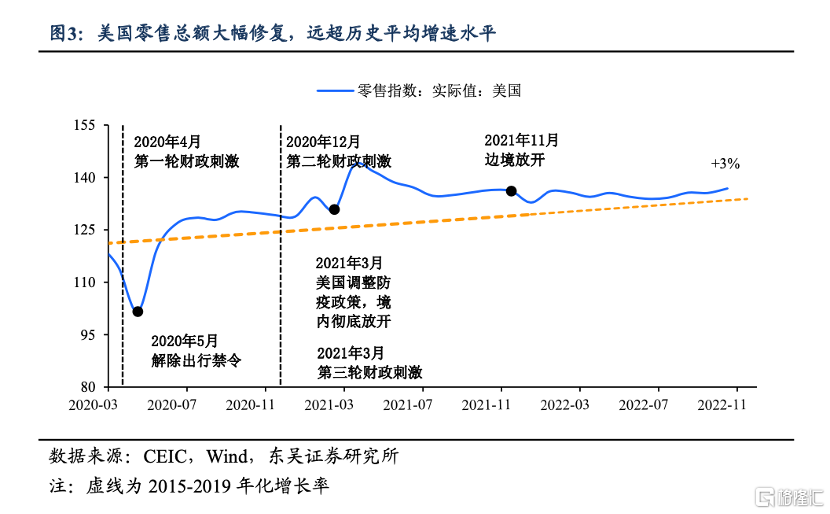

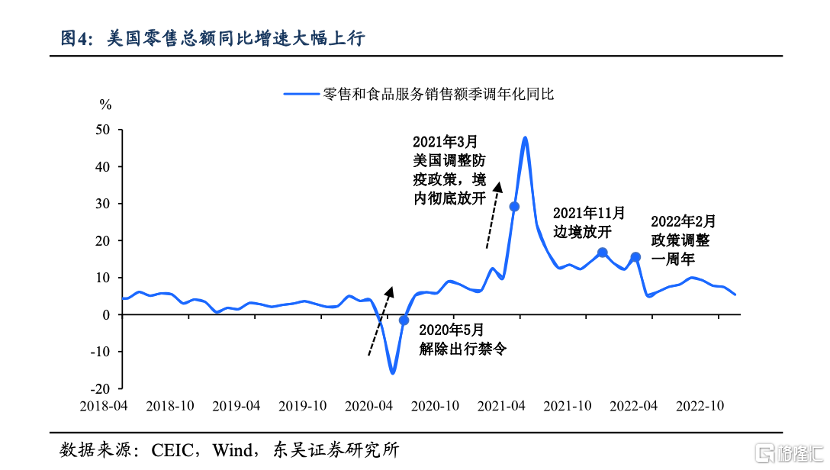

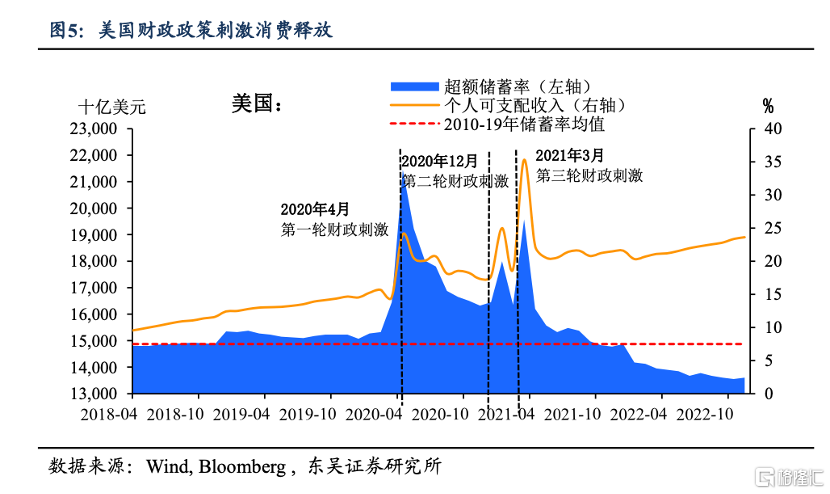

受財政及解除防疫政策強刺激,美國消費修復勢頭超疫情前趨勢水平。在 2020 年二季度大規模居民財政補貼刺激下,美國零售在 2021 年 1 個月內就超越了疫情前的趨勢水平(實際值,下同)。2021 年 3 月美國調整防疫政策,徹底放開境內防控措施,當月消費即錄得30%的同比增速,4月同比增速錄得48%的高位。2021年11月放開邊境管控,12月美國零售總額同比增速小幅回落,但次月便反彈, 2022 年 2 月(即防疫政策放松約一年后)零售同比增速仍高達16% (圖4)。

高補貼直接轉移支付補充個人可支配收入,低防禦性儲蓄意願下支撐美國經濟。美國三輪財政刺激促進居民收入顯著提高。整體來看,財政刺激后超額儲蓄率的激增並非為預防性儲備意願,而是受到收入增加的影響。美國居民超額儲蓄率從第一輪財政刺激后持續釋放,2021 年 11 月邊境徹底放開后進一步下降,明顯低於 2010-19 年間的平均水平(約為 7.5%)(圖 5)

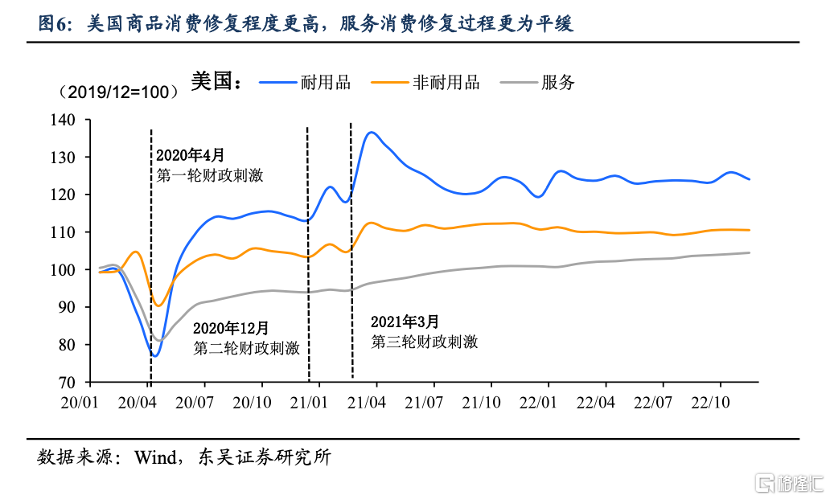

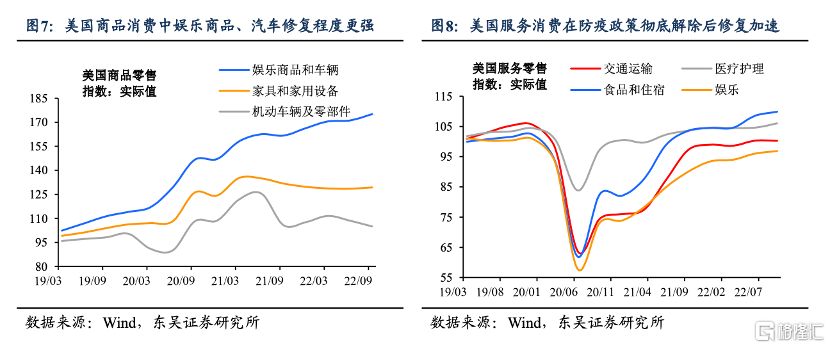

商品消費修復明顯快於服務消費。從結構上看,商品尤其是耐用品在短時間內迅速恢復到疫情前水平,且在每次強財政刺激下,修復回升斜率陡峭。服務消費在整個修復過程中較為平緩,過程受到實際疫情 Delta 及 Omicron 的「二次衝擊」產生階段性壓制(圖 6)。其中,娛樂、交通和醫療服務修復程度最低。截止至今年三季度末娛樂服務才緩慢恢復至疫情前水平,速率遠低於商品消費(圖 7、8)。

1.2. 新加坡:高補貼、節奏穩、強修復

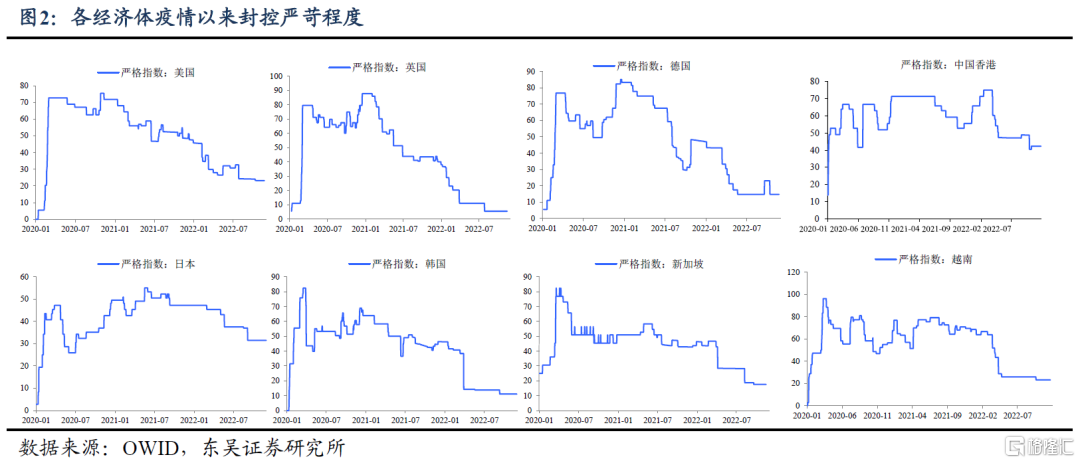

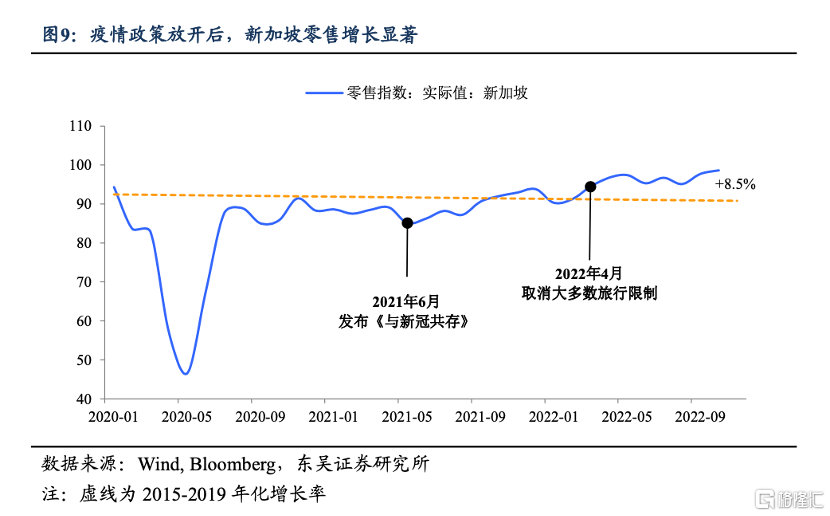

新加坡防控放開時間較早,程度漸進,放開代價較小。2021 年 6 月初次開始轉變防疫思路,下半年在場所限制政策、隔離政策等方面逐步改善,在奧密克戎爆發期間重新收緊政策,最終在 2022 年 4 月解除入境限制。

新加坡放開過程中消費以穩定增速修復,並最終好於疫情前的水平。2021 年 6 月初次發佈《與新冠共存》的思路后,新加坡未受到明顯的疫情衝擊,期間消費強勁增長至高於疫情前,經歷奧密克戎防疫調整重新放開后,消費能夠維持在高於疫情前約 8.5%的水平(圖 9)。

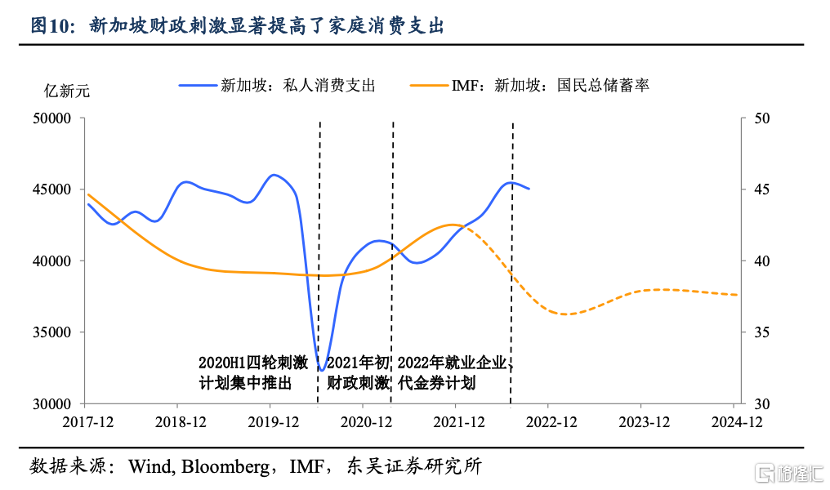

居民消費支出整體持續增長,儲蓄率在放開后顯著下降。新加坡面向居民的財政刺激類似韓國,前期以現金為主,后期轉為消費券。2020 年的四輪刺激計劃主要提高了家庭儲蓄率,放開開始后疫情反覆程度較小並未限制居民的消費場景,良好的消費情緒和環境支撐了私人消費支出強勁增長(圖 10)。

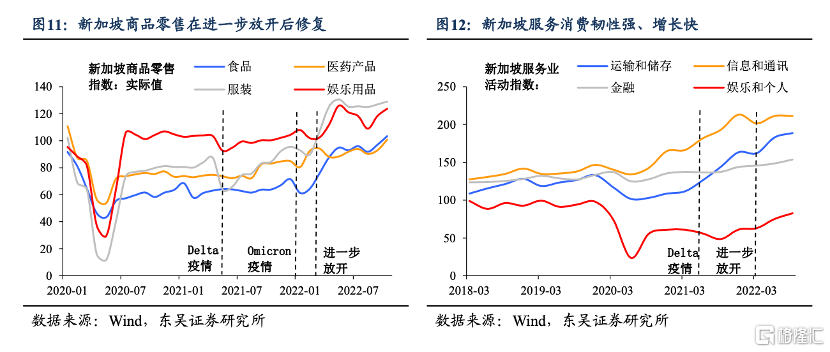

分結構來看,商品受疫情影響較大,服務抗住衝擊后強勁增長,屬東亞經濟體中的例外。商品消費方面,食品醫藥類的非耐用品受衝擊較小但恢復節奏慢,食品晚於醫藥;服裝受衝擊最大,但在全面放開后修復最為強勁;娛樂產品在疫情初期就反彈至高於疫情前的水平。服務方面,娛樂在疫情后持續展現頹勢;運輸儲存和信息通訊在小幅衝擊后持續走高;金融保險行業基本以原趨勢增長,未受到疫情明顯影響(圖 11、12)。

1.3. 澳大利亞:擾動弱、強修復

澳大利亞於 2021 年 10 月份解除封鎖后,消費者消費意願逐步高漲。消費支出增長近 10%,當月銷售額即增長 5%。且在第二輪疫情的擾動下,零售規模也在不斷修復。在強勁的消費情緒下,零售同比增速高達 19%。

2. 第二種:「不温不火「型:日本、德國、越南、中國臺灣

2.1. 日本:高補貼、刺激弱、過程長、晚修復

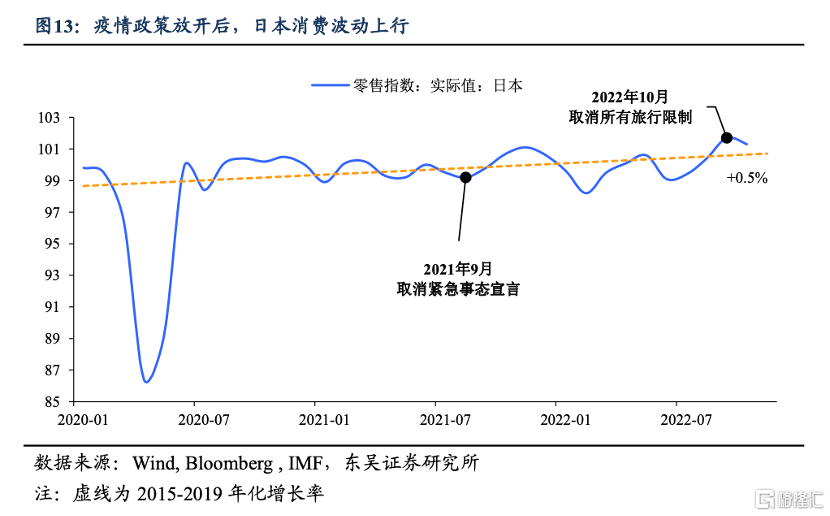

日本疫情防控放開走的是謹慎長期路線。2021 年 9 月,日本宣佈取消緊急事態宣言,初步放松了長達一年半的嚴格防控措施,並在 2022 年 3 月進一步解除餐廳和大型活動場所的限制。入境限制則在 2022 年 3 月后逐步放松,先開放了留學生和商務人員入境,2022 年 10 月日本政府解除了所有旅行限制。

初次放開后日本消費在疫情反覆和財政刺激下波動,整體略有上升。從整體零售消費上來看,日本在 2020 年 Q3 就已經恢復到了疫情之前的水平,這與日本疫情前多年消費疲軟,以及政府在疫情初期集中出臺了兩次追加預算有關。首次取消緊急事態宣言后,零售抬升的勢頭受到奧密克戎疫情的壓制,幾次波動后 11 月零售整體指數與疫情前基本持平(圖 13)。

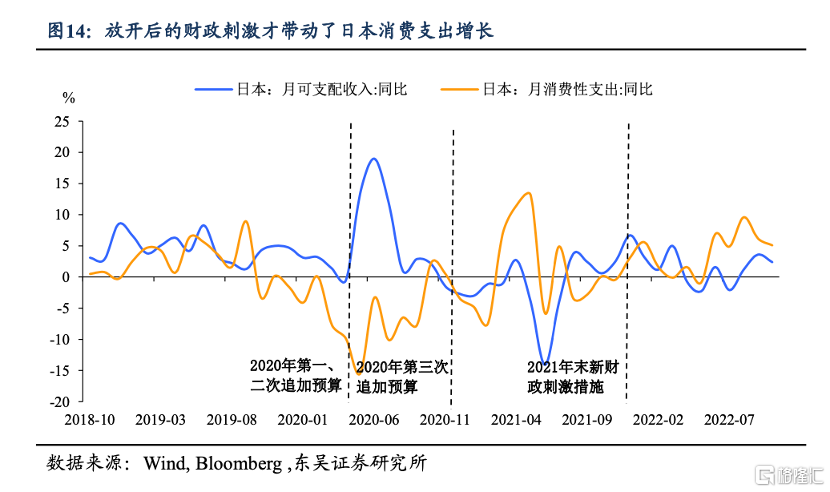

日本居民的消費性支出活動的增長並非與政府的財政刺激同步:2020 年第一、二次追加預算中包含了直接向居民發放的現金和旅遊就餐補貼,但受到嚴格防控的限制,日本家庭的收入與消費支出同比出現背離;2020 年第三次追加預算針對家庭的補助較少,家庭收入與支出同時下行;直到 2021 年 9 月防控放開后,年末新財政刺激措施繼續向家庭補助現金體現在了家庭收入與消費支出的同比增長,意味着消費場景的恢復解放了日本家庭的消費活動(圖 14)。

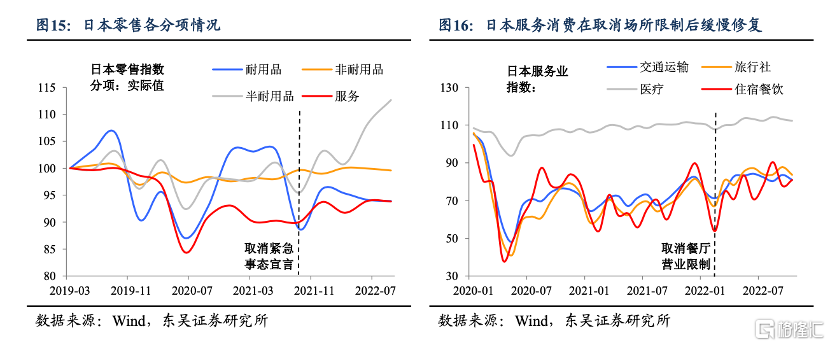

商品在疫情首次衝擊后恢復較多,服務業在餐飲及場所限制解除后纔有復甦跡象。分結構來看,商品消費方面,耐用品和非耐用品出現分化:耐用品受衝擊大但恢復迅速,非耐用品在整個疫情期間表現出韌性(圖 15)。服務消費方面:醫療因需求支撐受疫情影響不大;旅行社、交通以及住宿餐飲受到場景限制一度萎靡不振,但在取消餐廳營業限制后有明顯增長勢頭,至今仍大幅低於疫情前的水平,2022 年 10 月取消旅行限制后可以期待進一步的修復(圖 16)。

2.2. 德國:放開早、刺激弱、高儲蓄、慢修復

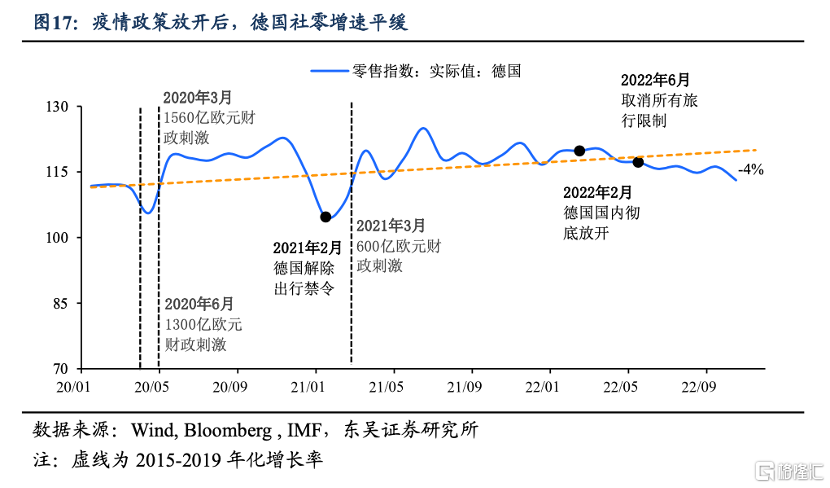

財政刺激主要針對企業,居民收入在疫情下受到較大沖擊,消費修復緩慢。縱觀全球,歐洲屬於最早解除防疫限制的經濟體。經濟體量較大的德國在累積 3 輪財政刺激和疫情政策調整后,2021 年 3 月社零僅修復至疫前平均增速。從節奏上看,修復過程相較於平緩(圖 17)。從結果來看,由於財政刺激主要針對企業補助,對於居民消費刺激力度有限。德國並未進行大規模的直接轉移支付,每次財政刺激下,居民收入受到較大沖擊,難以形成合力,居民修復水平不高,消費者預期迟迟沒有得到提振(圖 18)。

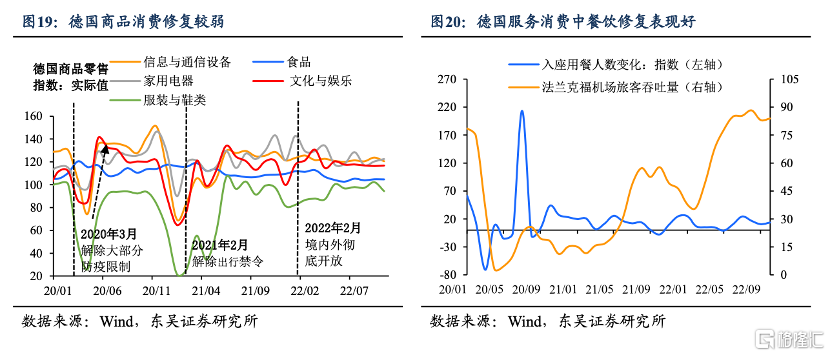

商品修復持續性差,服務消費支撐德國基本完成整體修復。從結構上看,商品修復不及服務消費修復。商品消費修復持續性較差,各項商品在 2020 年短暫衝高后迅速回落,隨后修復過程趨平(圖 19)。但相較之下由於德國疫情政策放開較早,疊加政策上對服務業修復的支持,餐飲業已修復至超過疫前水平,航空業受到疫情反覆擾動,雖尚未完全修復但整體趨勢上行。德國餐飲業放開的第一個季度內迅速修復至 2019 年的水平,法蘭克福機場乘客吞吐量在修復的過程中受到疫情衝擊反彈及部分國家遊客尚未出行的影響等展現超強修復韌性(圖 20)。以居民消費支出實際值衡量,德國消費支出基本修復。

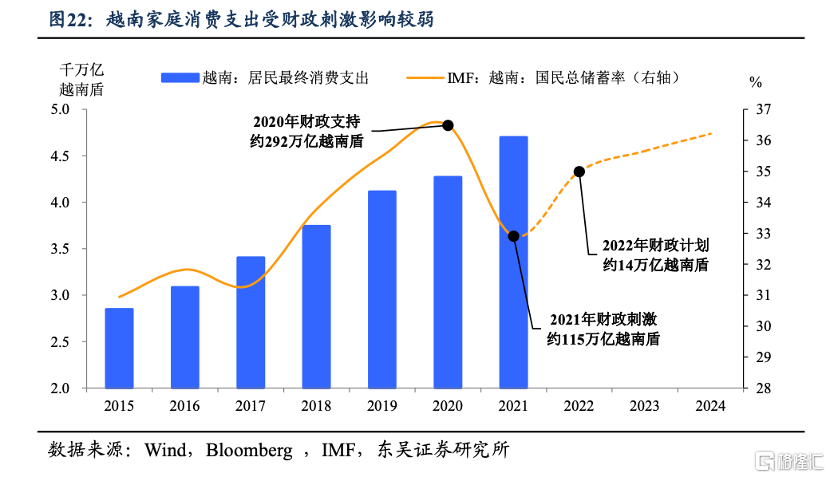

2.3. 越南:衝擊大、修復多

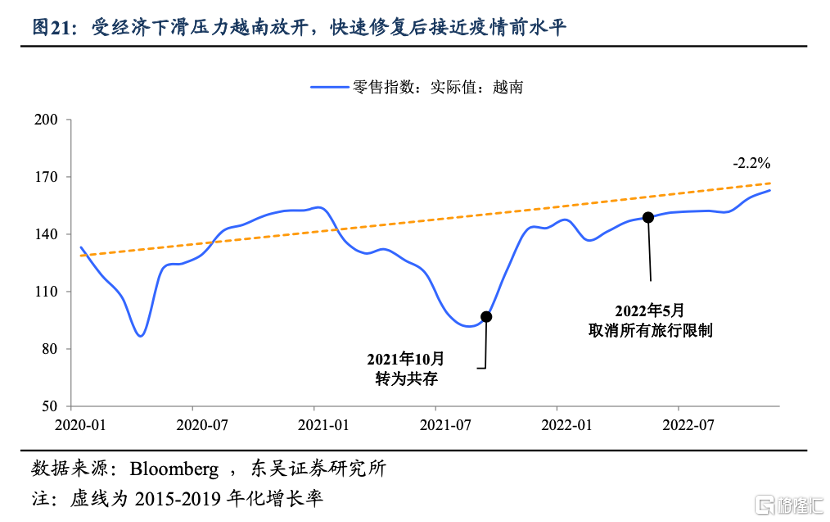

越南疫情防控放開主要受到經濟上的壓力,2021 年 10 月政府宣佈共存前消費已經大幅下滑,甚至差於 2020 年初疫情的衝擊。開放后消費經過一個季度的迅速復甦后來到平臺期。2022 年 5 月取消所有旅行限制后消費仍是緩步上行,零售實際值基本修復至疫情前的水平(圖 21)。

越南家庭消費受到財政刺激程度較小,主因是越南財政刺激程度不大,且家庭補助類別較少。在經歷 2021 年中放開后的短暫消費增長后,消費情緒難以持續高漲,IMF 預計越南儲蓄率會在 2022 年后持續上行(圖 22)。

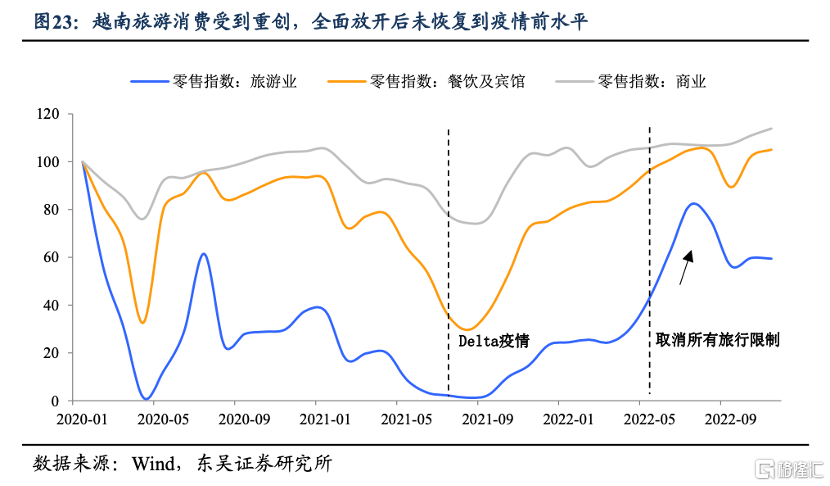

分結構來看,旅遊業在封控期間受到重創,曾兩次觸底,取消旅行限制后並未修復到疫情前的水平。餐飲在封控解除后恢復較好;商業則受影響較小(圖 23)。

2.4. 中國臺灣:擾動反覆、動力弱

我國臺灣地區在疫情政策放開后修復脈衝強,但韌性不足,且在受到第二輪新冠疫情的擾動下,零售營業額再度回落。

3. 第三種:「一蹶不振「型:英國、韓國、中國香港

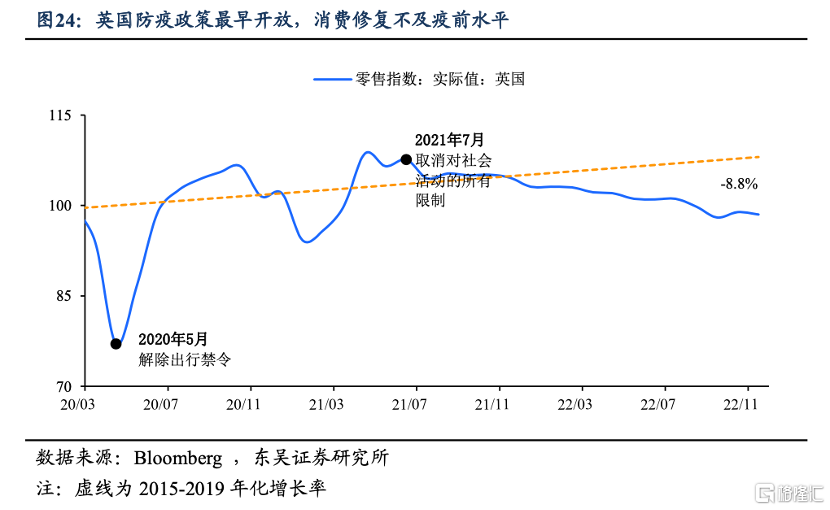

3.1. 英國:放開早、刺激小、修復弱

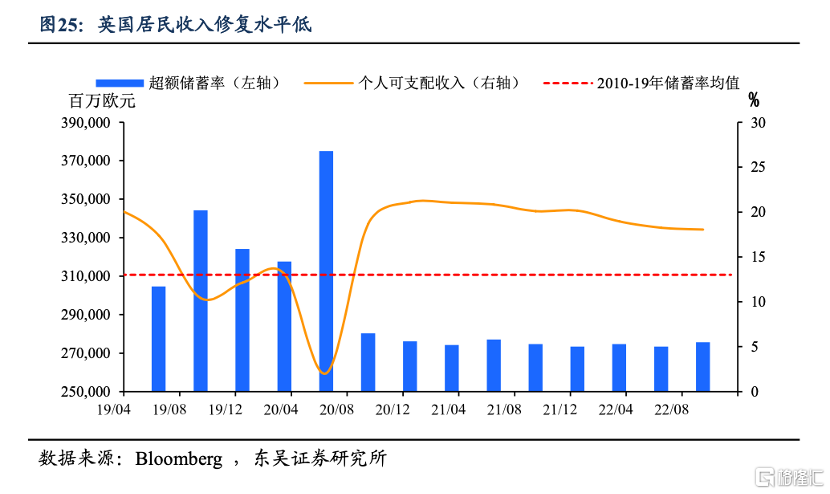

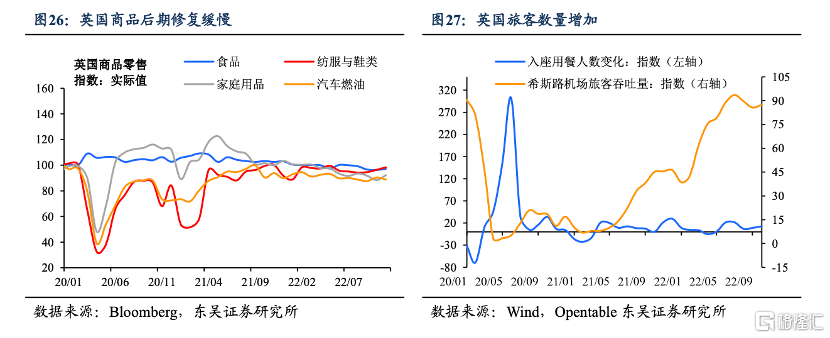

英國最早放開,消費修復卻不及疫前水平。英國是解除防疫限制最早的國家之一,但由於財政刺激傾向中小企業貸款,居民收入修復水平低,導致現今消費實際值修復水平仍低於疫情前 8.8%(圖 24、25)。

商品及服務消費修復動力不足。從結構上看,服務消費恢復在政策調整后修復脈衝強,商品修復動力明顯不足。從程度上看,商品消費各品類均為修復至疫情前水平。從節奏上看,除食品外,商品其余分項修復持續性差,衝高后快速回落,修復水平差(圖26)。餐飲業在解除出行限制后 1-2 個月內加速修復遠超疫前水平,但動力持續性差,衝高后陡峭下行與疫前水平上下反覆(圖 27)。

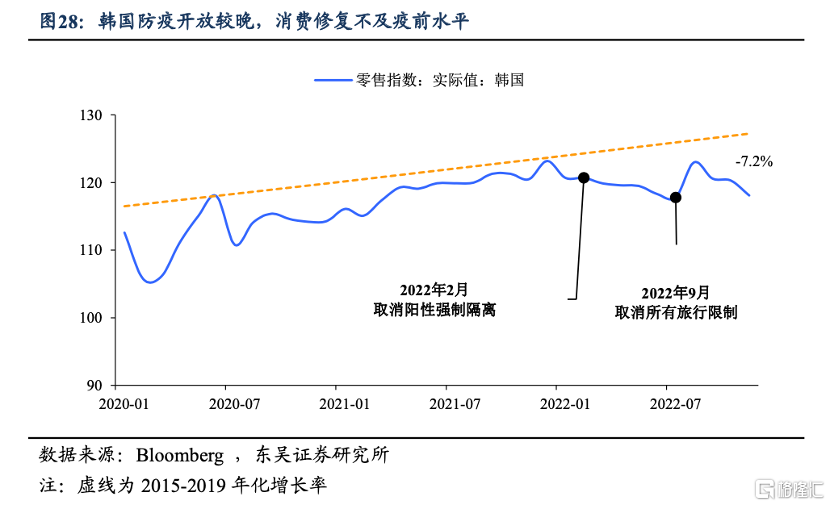

3.2. 韓國:放開晚、修復差

韓國疫情防控放開較晚,整體過程較快。奧密克戎疫情衝擊下韓國在 2022 年 2 月首次取消陽性隔離措施,並在同年 5 月和 9 月分別放開場所聚集限制和出入境限制。整個放開過程僅半年時間。

放開過程中韓國消費下行,全面放開后短期修復勢頭不強。疫情首次衝擊對韓國消費零售的衝擊相對較弱,並在之后一段之間內保持了低增速的修復。2022 年 2 月初次放開恰逢奧密克戎傳播期,感染導致的「二次衝擊」或造成了消費的下行。取消旅行限制后消費出現衝高回落,11 月零售指數低於疫情前增長趨勢約 7.2 個百分點(圖 28)。

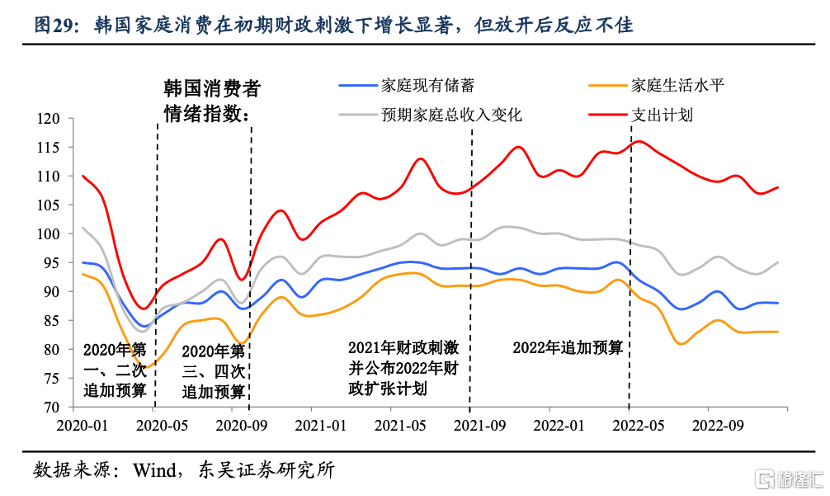

財政刺激在封控時顯著提高了消費支出,但放開后支出計劃回落。韓國面向家庭的財政刺激措施初期依靠現金直接補貼,包含在 2020 年的多次追加預算中,后期轉為消費券或滿減的間接補貼,例如 2022 年的追加預算。疫情初期韓國家庭的收入支出水平在財政刺激后顯著修復到疫情前的水平,但在 2022 年放開階段中表現疲軟,體現了放開后疫情傳播的壓制以及居民整體消費意願短期內不強(圖 29)。

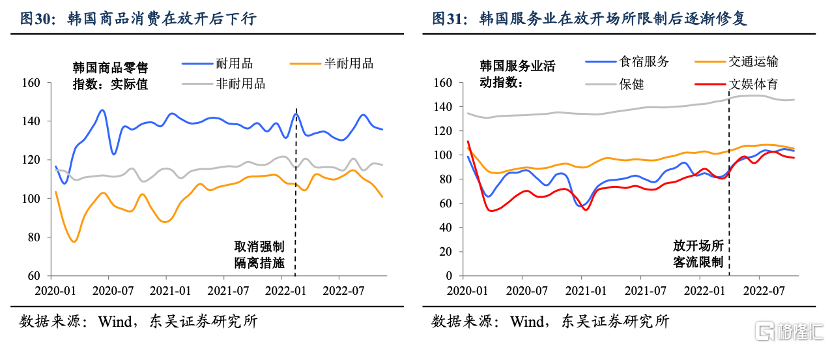

分結構來看,商品與服務在防控放開過程中走勢分化。初期疫情對服務業衝擊更大,放開后服務消費修復增速加快,而商品轉為下行。商品消費方面,耐用品在初期反彈顯 著,一度超過疫情前的水平;非耐用品持續震盪但中樞穩定;半耐用品在 2020 一整年持續低迷。2022 年封控放開后,全品類同步下行(圖 30)。服務消費方面,醫療保健受到影響微弱;交運修復趨勢穩定;食宿和文娛受德爾塔和奧密克戎疫情影響更明顯,但在場所客流限制放開后修復加快,接近疫情前的水平(圖 31)。

3.3. 中國香港:衝擊大、刺激低

中國香港疫情 2022 年 1 月開始抬頭,達到峰值后零售業總銷售額極速下滑-16.8%。儘管我國香港特區政府針對消費復甦發放 600 億消費券,然而結果來看刺激力度有限。短期內提振,但是社會零售在 4 月消費脈衝修復后,再度走弱,未能明顯修復。

4. 結論

通過上述橫向對比不難看出,各經濟體財政刺激的規模與投放結構與其消費的修復程度具有一定相關性。疫后要想得到強勁的消費反彈,成為消費復甦中的「優等生」,財政刺激力度必須大,且應是普惠性較強的現金及消費券。而相較之下,財政刺激傾向企業補貼的效果則明顯不如前者。

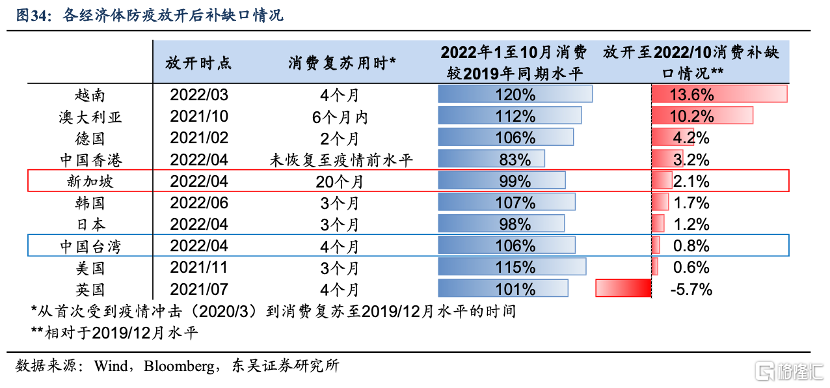

最后,對於 2023 年中國消費復甦的前景而言,成為「立竿見影」型當然是最理想的結果,但也要避免淪為「收效甚微」型。因此,通過尋找那些在放開的宏觀環境上與當下中國相似的經濟體,便可以對 2023 年中國消費的回升給出一個相對合理的區間。出於可比性的考慮,我們認為這個區間的上限可以比照新加坡,下限則可以我國臺灣地區。新加坡在 2022 年 4 月全面放開后的半年時間中,補了 2.1%的消費缺口,線性外推下,全年預計可以彌補 4-5%的消費缺口;我國臺灣地區,在 4 月全面放開后僅僅補了0.8%的缺口,全年預計可以彌補 1.6%的消費缺口。由此看來,我們預計 2023 年在防疫政策大幅優化下,我國消費補缺口的區間為 1.5%-5%。

風險提示

新冠病毒變異導致疫苗失效,各地區封鎖程度大幅升級。儘管屬於尾部風險,但鑑於應對新冠的特效藥仍未研發成功,疫情對於全球貿易影響的不確定性尚存。

地緣衝突加劇,局部戰爭爆發使得全球陷入深度衰退。俄烏衝突可能進一步升級,影響區域可能進一步擴大,全球經濟復甦的下行風險猶存。

推薦文章

一圖看懂 | 大超預期!臺積電Q1淨利潤達5725億元新臺幣,同比大增58%,毛利率歷史性突破66%!

一圖看懂 | 業績炸裂!寧德時代大漲近10%再創新高,公司Q1營收、淨利均大增約5成;高管預計Q2產能利用率在八到九成以上

華盛早報 | 漲勢如虹!納指11連漲,標普500攻上7000點;美伊再迎進展,美國稱有望與伊朗達成協議!

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

新股申購 | 「消費電子ODM龍頭」華勤技術今起招股!一手入場費7848.36港元,預計將於4月23日上市

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%

市場熱捧 港股市場再現千元股

年內暴漲近90%!AI算力爆發點燃PCB概念,漲價潮下誰是最大贏家?