熱門資訊> 正文

供給壓力下美債收益率波動有多大?

2023-01-03 22:22

導讀

美國債務再次觸及上限,后續提高限額幾無懸念。2023年美債利率將受債務擴容、美聯儲減持、外部拋售三重供給壓力,或將產生較大波動。但衰退預期主導下,實際利率下行,疊加通脹預期下行,美債長端利率整體仍將呈現下行趨勢,美債供給壓力對市場的擾動有限。

摘要

美國債務再次觸及上限,后續提高限額幾無懸念。美國政府債務在2020和2021年大幅增長,主要是因為疫情補貼,2022財年赤字率讀數下降但剔除疫情因素實際赤字率在上升,預計后續赤字率仍將上升。美國一直在提高自己的債務上限,通過借新還舊的方式緩解債務壓力,預計此類操作將再演。美國在提高債務上限等手段下,發生實質性違約的可能性不大,真正的債務壓力在發展中和欠發達經濟體。

美債利率面臨供給端三重因素衝擊,或將產生較大波動。一是進一步提高債務上限后債務擴容的壓力,預計2023年美國赤字率在5.5%-6%,更多債券發行衝擊美債;二是美聯儲減持壓力,美聯儲縮表持續,預計2023年減持國債規模佔當前總規模的2.3%左右;三是中國、日本等拋售美債的壓力,2022年以來中日拋售美債顯著增加,后續或將進一步減持。供給端三重因素衝擊美債市場。

2023年美國衰退預期持續發酵,大概率在2023年中陷入衰退,美債收益率整體將呈下行趨勢。預計2023年中美國經濟陷入衰退,拖累實際利率下行,同時通脹預期跟隨實際通脹下行而下行,所以美債長端利率整體將呈下行趨勢,但會受到供給端因素的衝擊,產生一定波動,預計全年中樞在3.0-3.5%。

風險提示:美債上限提高超預期、美國通脹粘性超預期導致加息終點利率提高等,可能導致美債收益率上行風險上升。

正文

1.美國債務再次觸及上限,后續提高限額幾無懸念

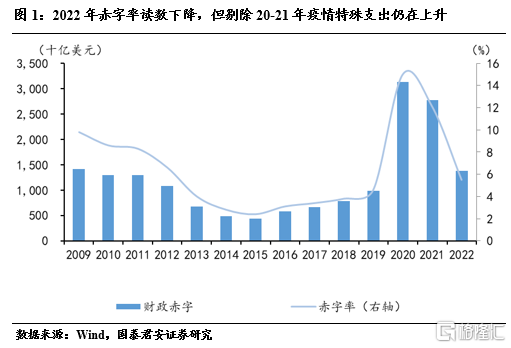

美國政府債務在2020和2021年大幅增長,主要是因為疫情補貼,2022財年赤字率讀數下降但剔除疫情因素實際赤字率在上升,預計后續赤字率仍將上升。疫情期間,美國採取了大範圍、大幅度的針對個人的補貼措施,其主要資金籌措來自於財政赤字。2020年《關愛法案》支出超過5萬億美元,2021年的《美國救援計劃》支出達到1.9萬億美元,所以雖然從表面上看來2022年赤字率為5.5%,相較於2020年15.0%和2021年12.1%有下降,但是如果扣除20和21年的疫情特殊支持,赤字率還是在持續上升(2019年為4.6%),預計后續在社會保障、醫療保險、債務利息等方面的支出將會導致赤字率仍在上升。

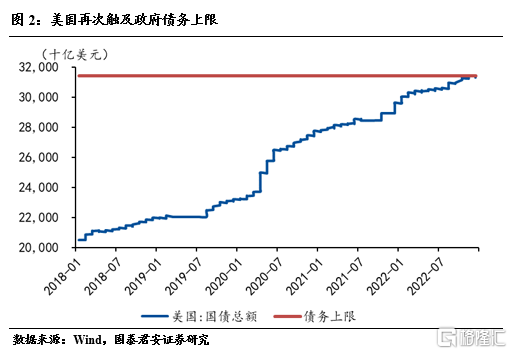

美國一直在提高自己的債務上限,通過借新還舊的方式緩解債務壓力,預計此類操作將再演。從1917年設立債務上限制度以來,已經修改了超過100次,平均每9個月修改一次,基本上是不斷提高上限。上一次調整是在2021年10月,美國聯邦政府當時觸及28.9萬億美元法定債務上限,美國財政部採取非常規措施,避免債務違約,直到2021年12月,通過立法,將債務上限提高到31.4萬億美元。但是從美國財政部數據來看,當前又再次達到了這一上限,截至2022年12月29日,美國國債規模達到31.326萬億美元,距離債務上限僅一步之遙,並且此前已經一度超過限額,比如11月30日達到31.413萬億美元。后續在支出進一步增加、赤字率抬升的背景下,重新調整債務上限幾乎不可避免,否則政府可能面臨停擺。

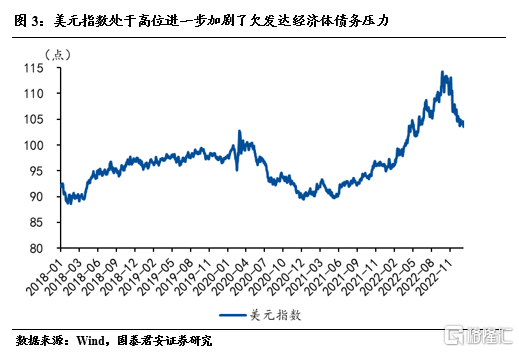

美國發生實質性違約的可能性不大,真正的債務壓力在發展中和欠發達經濟體。美國通過提高債務上限等手段可以避免美債的實質性違約,但是大多數貧窮國家現在面臨非常棘手的債務問題,疫情期間舉債再加上經濟失速,導致債務壓力巨大,並且全球大部分的債務都是美元計價,過去一年美聯儲加息導致美元指數攀升,進一步增加了欠發達國家的還債壓力,黎巴嫩、斯里蘭卡等相繼宣佈政府破產。2023年在全球衰退接力下,欠發達國家的債務壓力可能再一次成為焦點。根據IMF報告估計,目前新興市場有約2370億美元的外債面臨違約風險;世界銀行也警示,25%的新興市場正處於或接近債務困境,60%以上的低收入國家面臨債務困境。新興市場國家主權債務主要是對外負債,規模佔比超過主權債務的2/3,並且很大一部分還是短期負債,償債壓力很大。並且據IMF估計,2023年全球1/3的經濟體將會陷入衰退,發展中和欠發達經濟體的債務壓力進一步加重。

2.美債利率面臨供給端三重因素衝擊,或將產生較大波動

2023年美債利率面臨三重供給端因素的衝擊:

1)一是進一步提高債務上限后債務擴容的壓力。還債壓力可能導致美債規模上限進一步提高,40%的國債將在未來兩年到期並需要再融資,2022財年利息支出已經達到了4710億美元(佔GDP的2.4%),同比增長近30%,在美聯儲加息的情況下,2023年的平均利率進一步上升,整體付息的壓力進一步加大,美債上限被逼進一步抬高。美國赤字率在2023年大概率進一步提高,預計在5.5%-6%之間,更多債券發行將會衝擊美債利率。

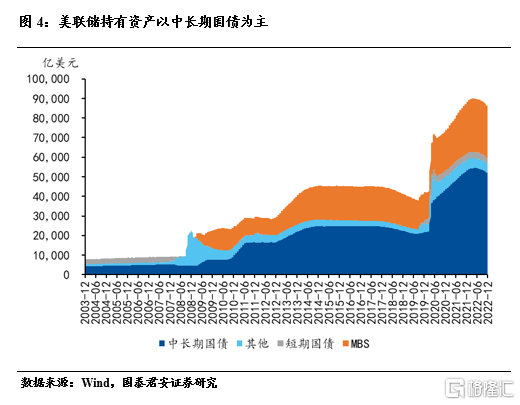

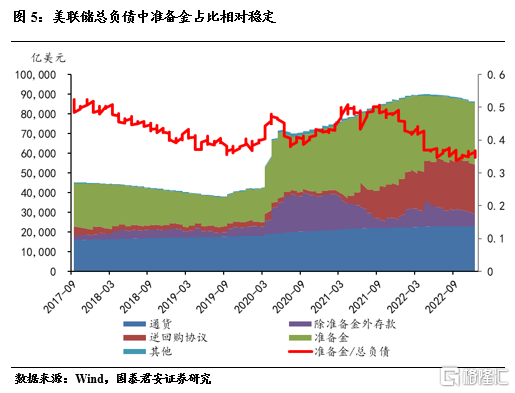

2)二是美聯儲減持壓力。縮表預計在2023年內會按照每月350億美元MBS+600億美元國債繼續進行。美聯儲並未對總縮表的時間和規模給出指引,但我們可以通過兩種方式進行測算:一種思路是考慮資產負債表佔GDP的比例,以2019年底19.6%的標準來看(與美聯儲理事沃勒提及的20%合意水平基本一致),結合鮑威爾提及的縮表大概持續3年左右,則2025年(GDP估計為28萬億美元)最終總資產5.5萬億美元,需削減3.5萬億美元;另一種思路是準備金佔GDP的8%標準來看(美聯儲理事沃勒提及的合意水平),並且準備金在總負債中佔比35-50%,預估縮表結束在35%,則總縮減2.6萬億美元。平均而言,縮減3萬億美元,需3年左右時間。預計2023年美聯儲將會拋售7200億美元國債,約佔到當前國債規模的2.3%左右。

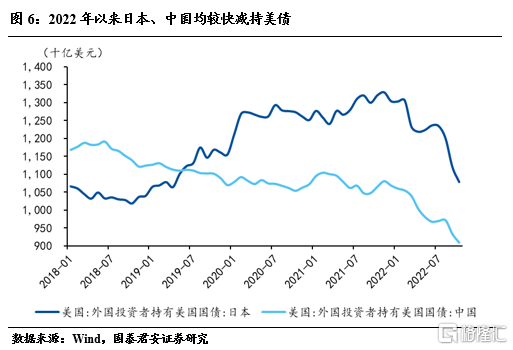

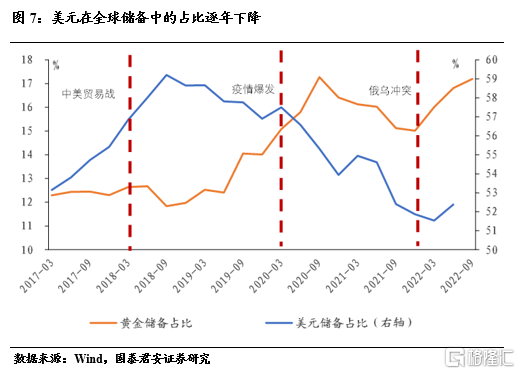

3)三是中國、日本等拋售美債的壓力。過去一年(2021.10-2022.10),日本拋了2421.4億美元(減持18.3%),中國拋了1558.5億美元(減持14.6%),美國國債在全球外匯儲備中的佔比有所下降,同時黃金佔比上升,這與美元加息、俄烏衝突等避險情緒有關。后續在逆全球化、大國博弈、地緣風險加劇的背景下,日本、中國等持有美債數量或將進一步下降。

2023年在美債供給側的三重壓力下,美債價格有下行壓力,美債收益率有上行風險,但是2023年更復雜的是美國大概率面臨衰退,這將導致美債收益率的下行壓力,所以整體來説波動可能較大。

3.美國衰退預期主導下,2023年美債收益率大概率將呈下行趨勢

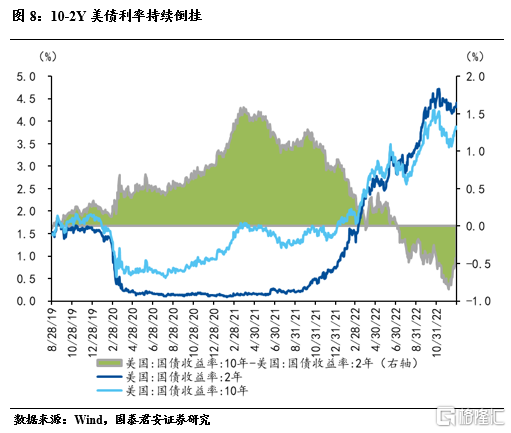

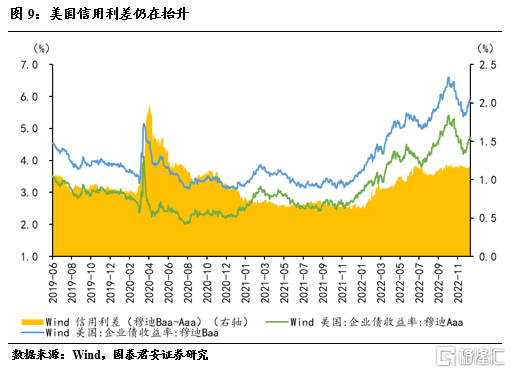

2023年美國衰退預期持續發酵,大概率在2023年中陷入衰退,美債收益率整體將呈下行趨勢。10年期和2年期美債利率持續倒掛、信用利差抬升等,指向美國衰退預期,由於前期的激進加息,預計2023年中陷入衰退,其程度大概率為中度衰退,經濟衰退將帶來實際利率的相對下行,同時美國通脹后續整體回落態勢基本確定,通脹預期會隨實際通脹下行而下行,因而美債長端利率整體將呈現下行趨勢,但會受到供給端因素的衝擊,波動較大,預計全年中樞在3.0-3.5%。

4.風險提示

美國債務上限提升幅度存在不確定性,如果大幅提升,可能對美債市場產生較大沖擊;美國通脹粘性超預期,可能導致加息終點進一步提高,從而抬升美債長端利率中樞。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號