熱門資訊> 正文

香港銀行2023年展望: 利率、疫情、內房三條主線

2023-01-03 14:14

本文來自格隆匯專欄:中金研究 作者: 嚴佳卉 侯德凱

回顧2022年,香港銀行指數上漲1%(指數成分為我們覆蓋的匯豐控股、渣打集團、中銀香港、恆生銀行、東亞銀行),跑贏恆生指數16ppt,海外加息帶動的息差改善是股價走出相對收益的主要原因,而疫情影響和內房風險暴露是拖累股價的主因。展望2023年,我們預計利率環境、疫情演化、內房風險仍是影響香港銀行股價的三條主線,高利率水平有利於銀行息差表現,中國大陸防疫政策的優化以及政策對優質民營房地產企業的融資支持或逐步移除其對香港銀行的負面拖累。我們看好2023年上述背景下香港銀行亮眼的業績表現,業績落地有望推動估值和股價逐步修復。

摘要

利率或維持高位,銀行息差同比繼續改善。2022年12月15日,美聯儲宣佈加息50bp,聯邦基金利率到達4.25-4.5%區間。中金宏觀組認為,本次加息周期終點的基準利率水平或將在5%以上,同時由於美國通脹仍存在較強韌性,利率可能會在高位維持一段時間。基於此,我們預計香港銀行2023年全年息差仍有提升空間,或將同比上升23bp至1.75%,疊加約3%的資產規模增速,推動淨利息收入同比增長17%。

防疫政策優化,通關或是經濟復甦的重要催化。2022年11月11日,中國國家衞健委發佈防疫政策優化二十條;12月28日,特首李家超宣佈香港計劃於1月15日前與中國大陸實現通關。我們認為通關或是2023年香港本地經濟復甦的重要催化劑,經濟的復甦將激活信貸需求、增加銀行信用卡及資本市場相關業務手續費收入、改善資產質量預期。

內房政策轉向,相關風險或於下半年消化完畢。2022年11月以來,中國大陸多項金融支持地產政策陸續出臺,支持優質民營房企融資,我們預計港銀新增內房敞口損失或將趨於緩和。考慮到當前恆生、東亞仍有較多撥備未覆蓋的民營內房高風險信用敞口,因此我們預計2H22和1H23仍有損失計提壓力,而到2023年下半年,信用成本可能自高位趨於回落。

風險

香港本地經濟復甦不及預期。

正文

香港銀行2022年回顧:三條主線

香港銀行跑贏大盤

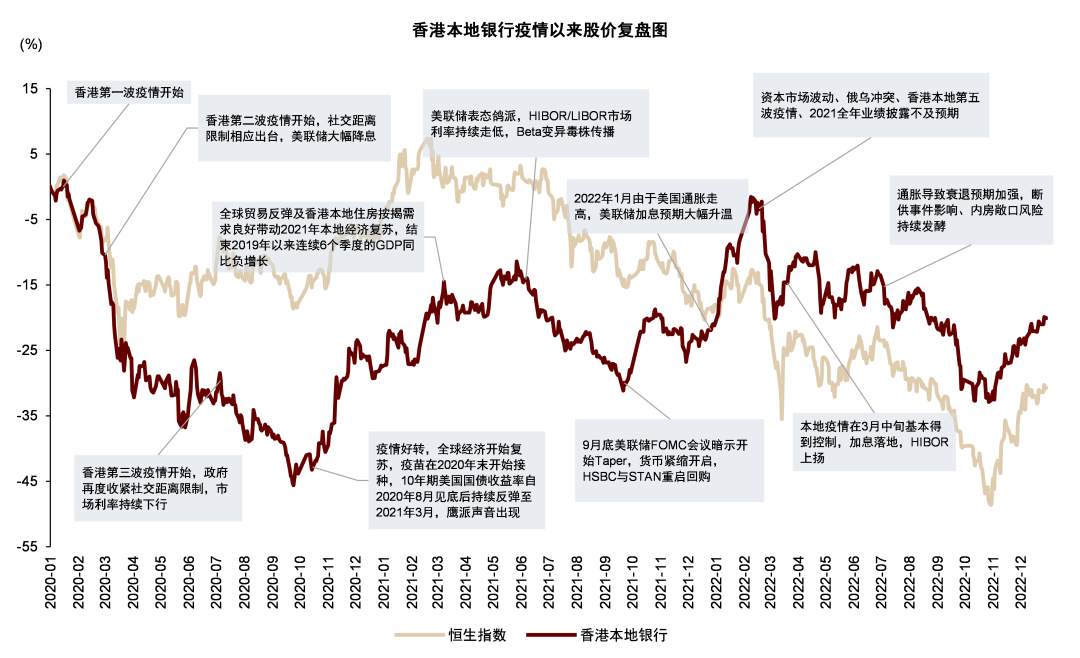

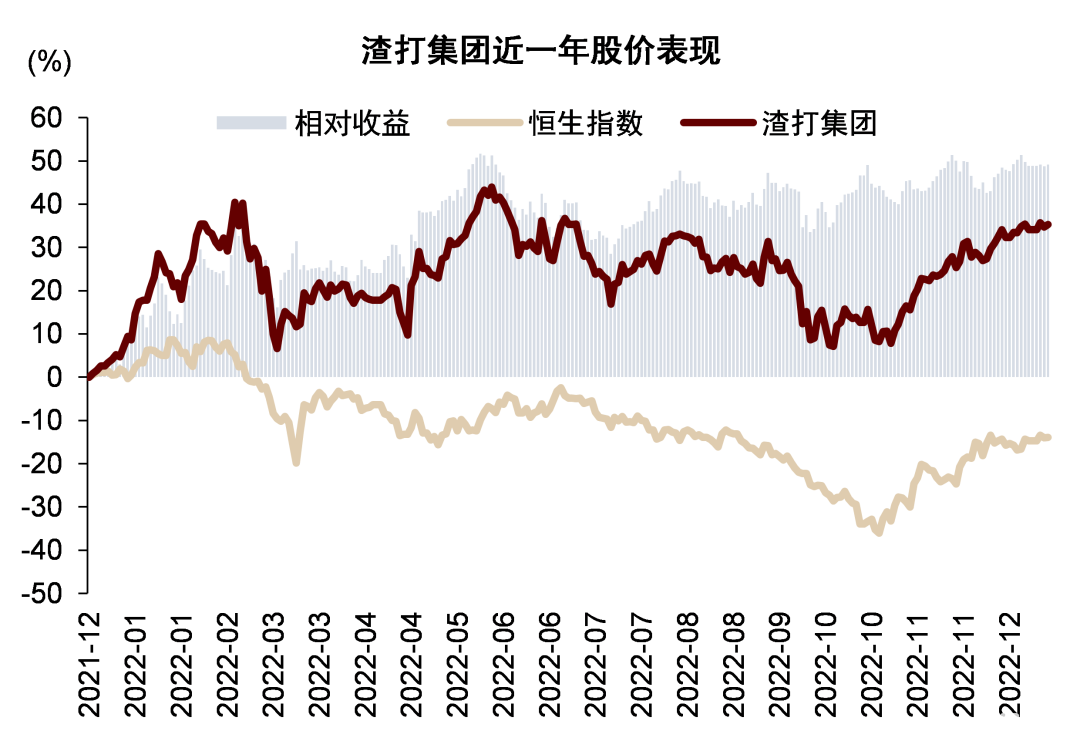

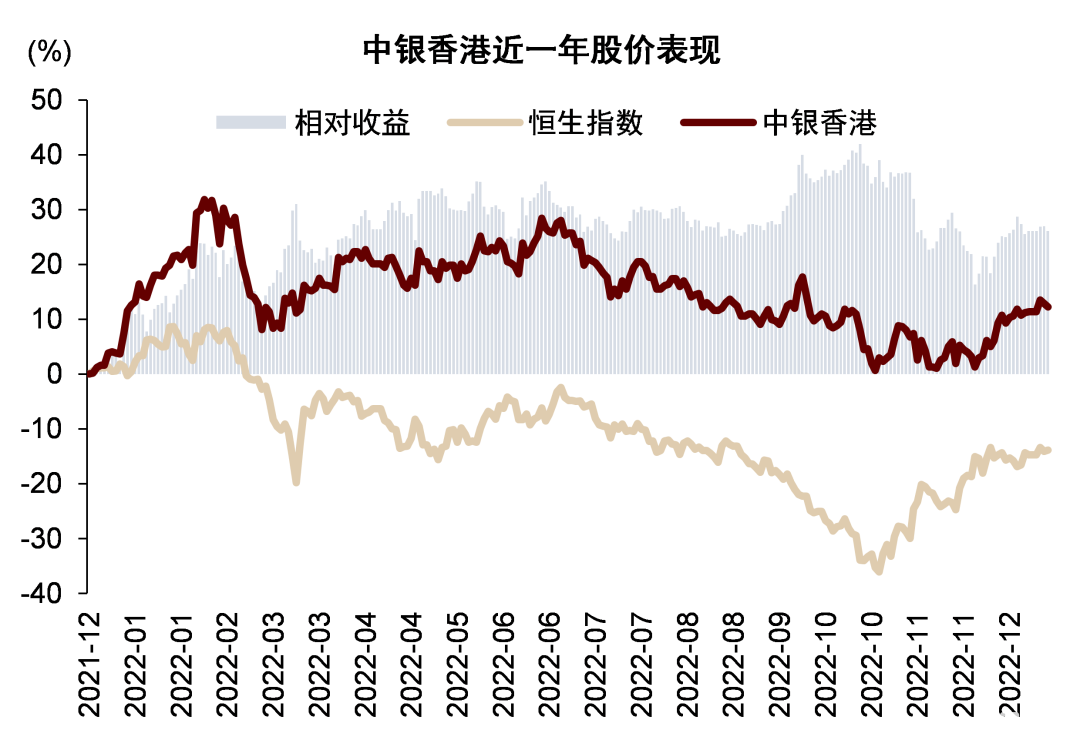

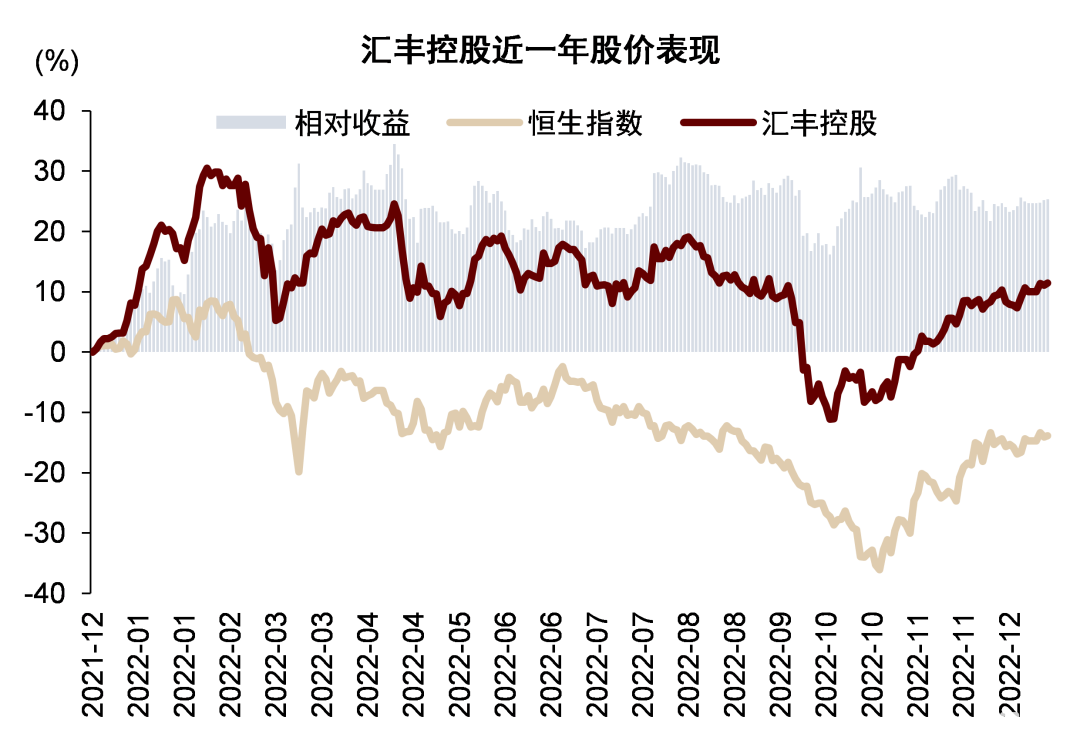

2022年,香港銀行指數上漲1%(此處香港銀行指數成分為我們覆蓋的匯豐控股、渣打集團、中銀香港、恆生銀行、東亞銀行),跑贏恆生指數16ppt。香港銀行中,渣打集團漲幅領先,上漲29%,中銀香港與匯豐控股次之,上漲8%,恆生銀行與東亞銀行分別下跌6%與7%。

覆盤2022年香港銀行股走勢,我們看到影響股價的主要有三條主線:海外加息、疫情影響、內房風險。其中,海外加息帶動的香港銀行息差與業績改善是股價走出相對收益的主要原因,而疫情影響與內房風險是2Q22之后壓制股價走勢的負面因素,同時,內房風險也是拉開銀行間股價差異的重要因素。

圖表1:香港銀行股價覆盤圖

資料來源:Wind,中金公司研究部

圖表2:渣打集團股價表現

資料來源:Wind,中金公司研究部

圖表3:中銀香港股價表現

資料來源:Wind,中金公司研究部

圖表4:匯豐控股股價表現

資料來源:Wind,中金公司研究部

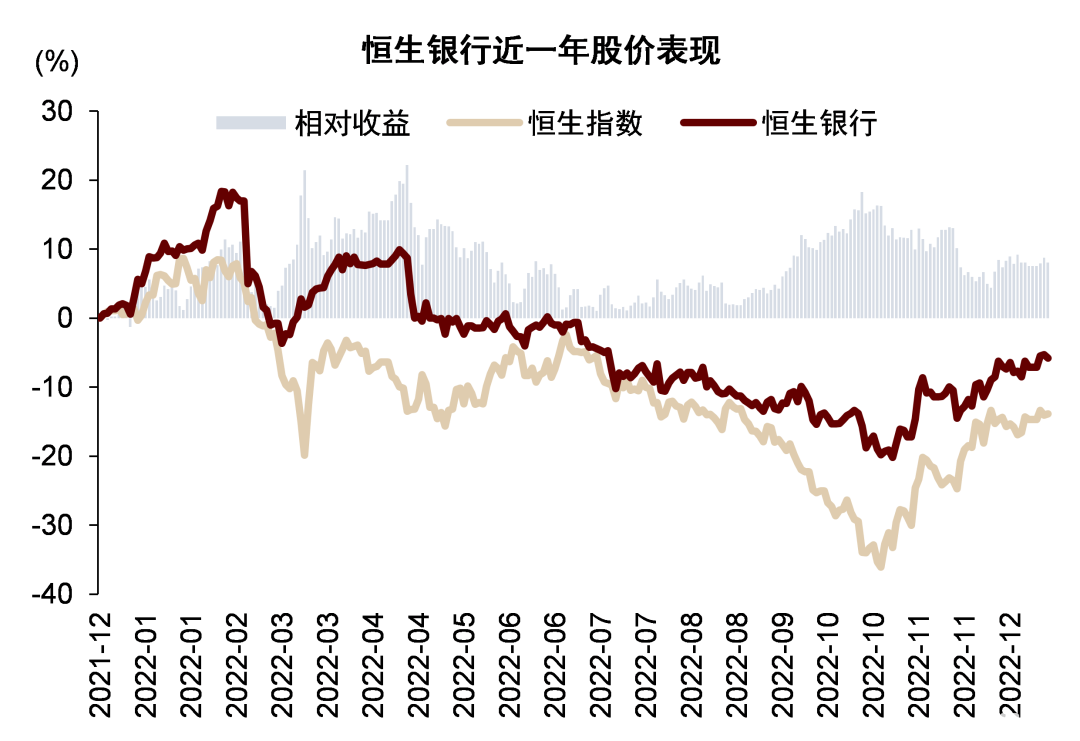

圖表5:恆生銀行股價表現

資料來源:Wind,中金公司研究部

圖表6:東亞銀行股價表現

資料來源:Wind,中金公司研究部

主線1:海外加息

海外加息推動的息差上行預期是推動香港銀行股跑出相對收益的主要原因。2022年初,美國加息預期持續升溫,在中國香港聯繫匯率制度下,資本市場預計香港市場利率與香港銀行息差將跟隨上行,推動香港銀行股開年跑出良好的絕對收益與相對收益,也是全年來看香港銀行跑出相對收益的主要原因。

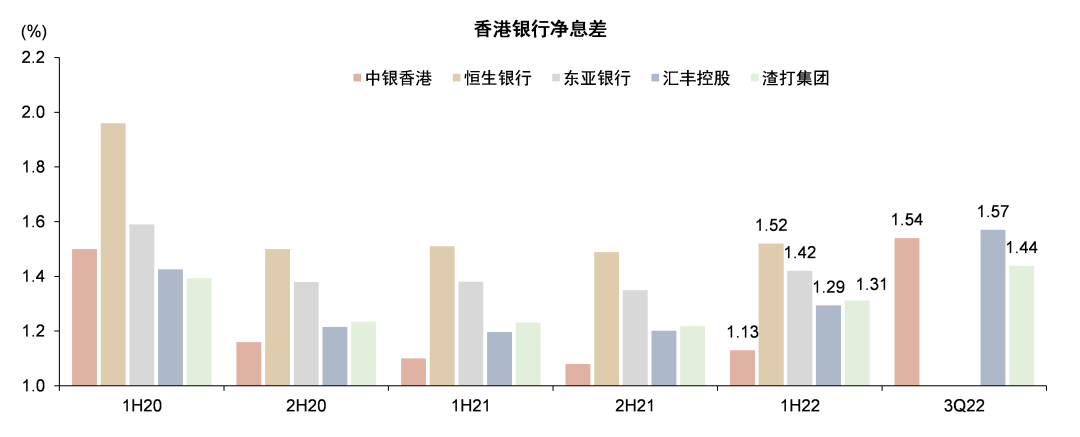

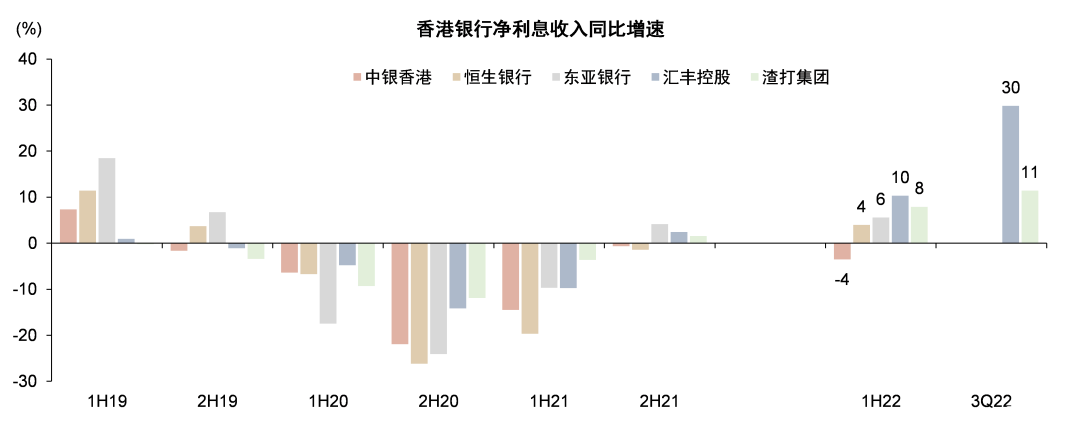

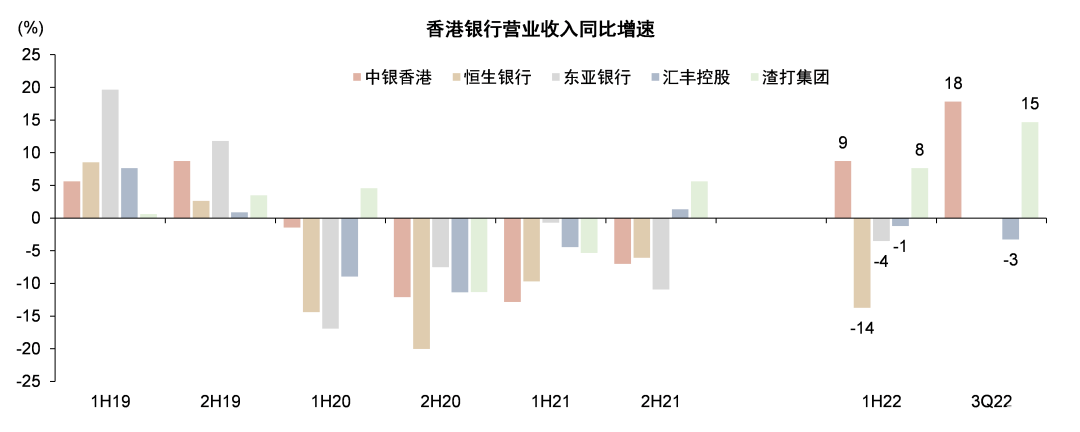

3Q22香港銀行息差同比上升20-40bp。五家香港銀行1H22平均淨息差1.31%,較1H21同比上升8bp,較2H21環比上升9bp,推動淨利息收入同比增長7.9%,營收同比增長0.5%。3Q22淨息差進一步上行,披露數據的匯豐、渣打、中銀香港淨息差分別同比上行38bp、20bp、43bp,帶動淨利息收入同比增長30%、11%、38%,營收同比變化-3%、15%、18%。

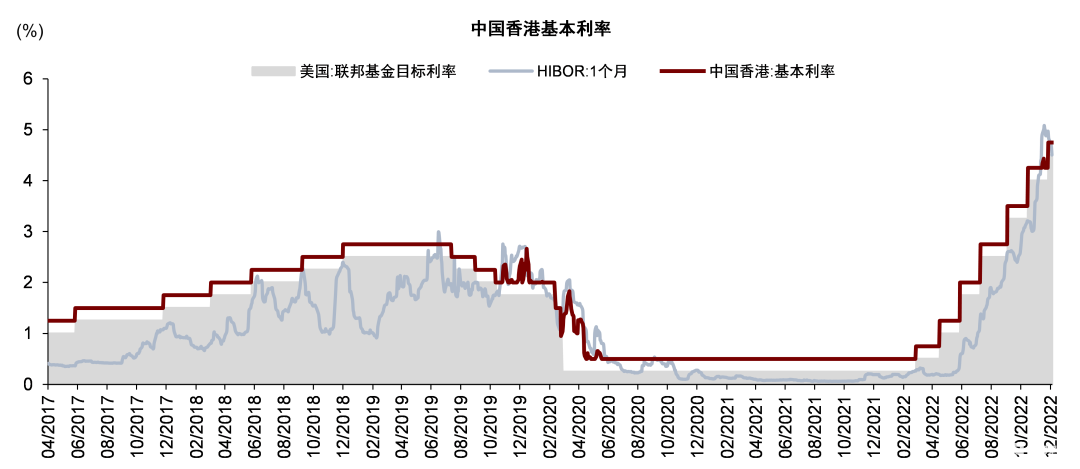

圖表7:中國香港基本利率跟隨美聯儲加息節奏上行

資料來源:香港金管局,Wind,中金公司研究部

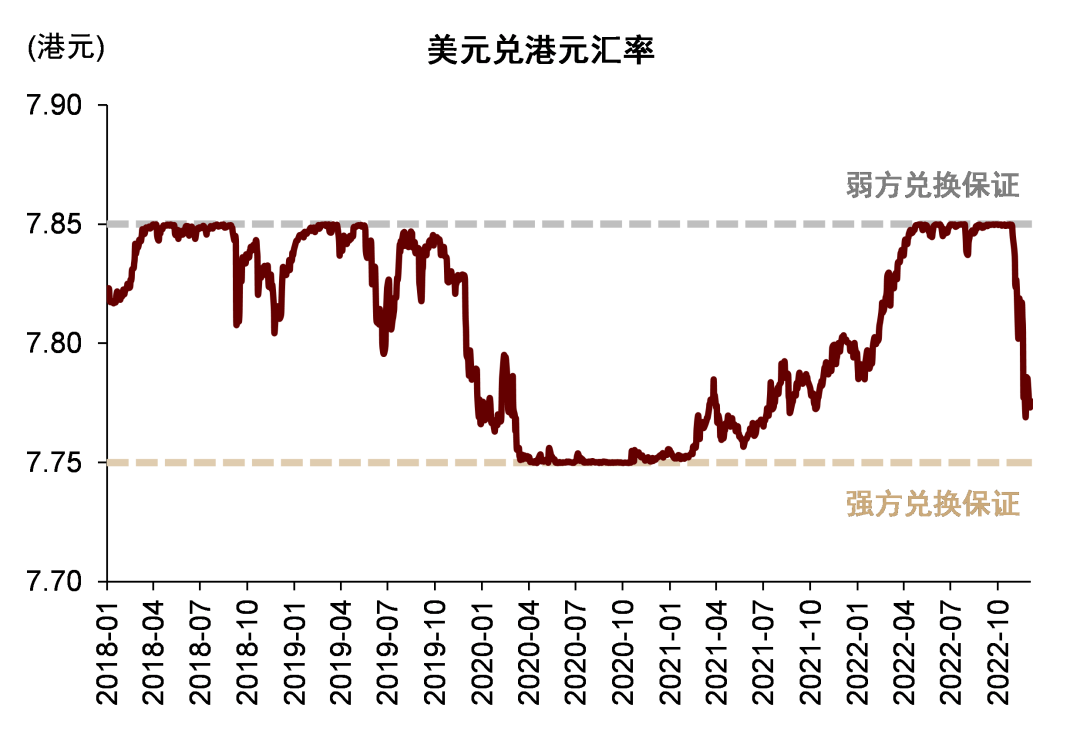

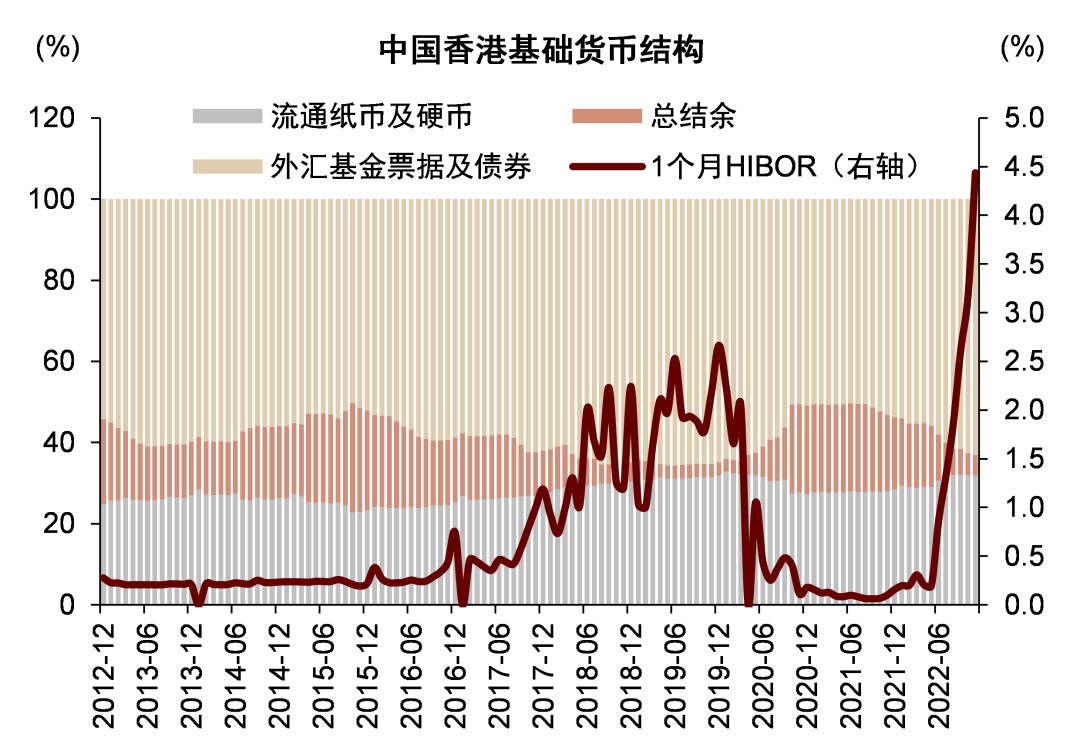

圖表8:聯繫匯率制度下,港元匯率承壓致銀行間總結余減少,HIBOR水平從而走高

資料來源:香港金管局,Wind,中金公司研究部

圖表9:2Q22起香港銀行息差跟隨HIBOR上行,3Q22更為明顯

注:中銀香港、渣打集團3Q22淨息差為調整后淨息差

資料來源:公司公告,中金公司研究部

圖表10:息差上行推動銀行淨利息收入增速加快

資料來源:公司公告,中金公司研究部

圖表11:淨利息收入是營收表現較好的主要原因

資料來源:公司公告,中金公司研究部

主線2:疫情影響

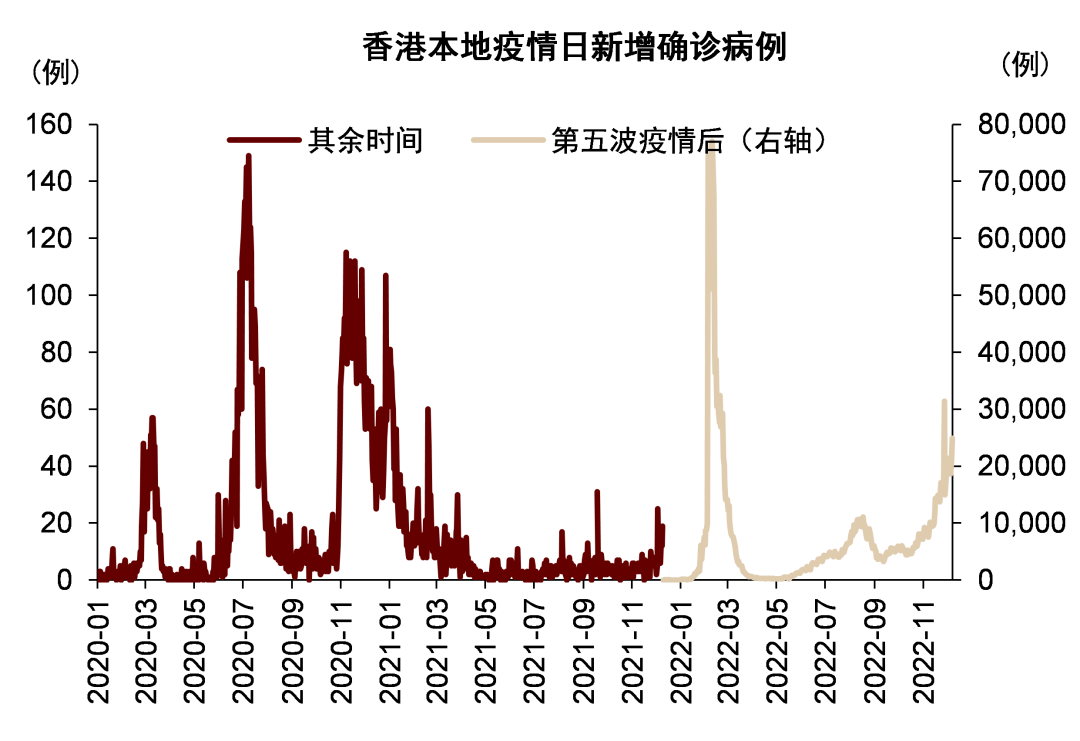

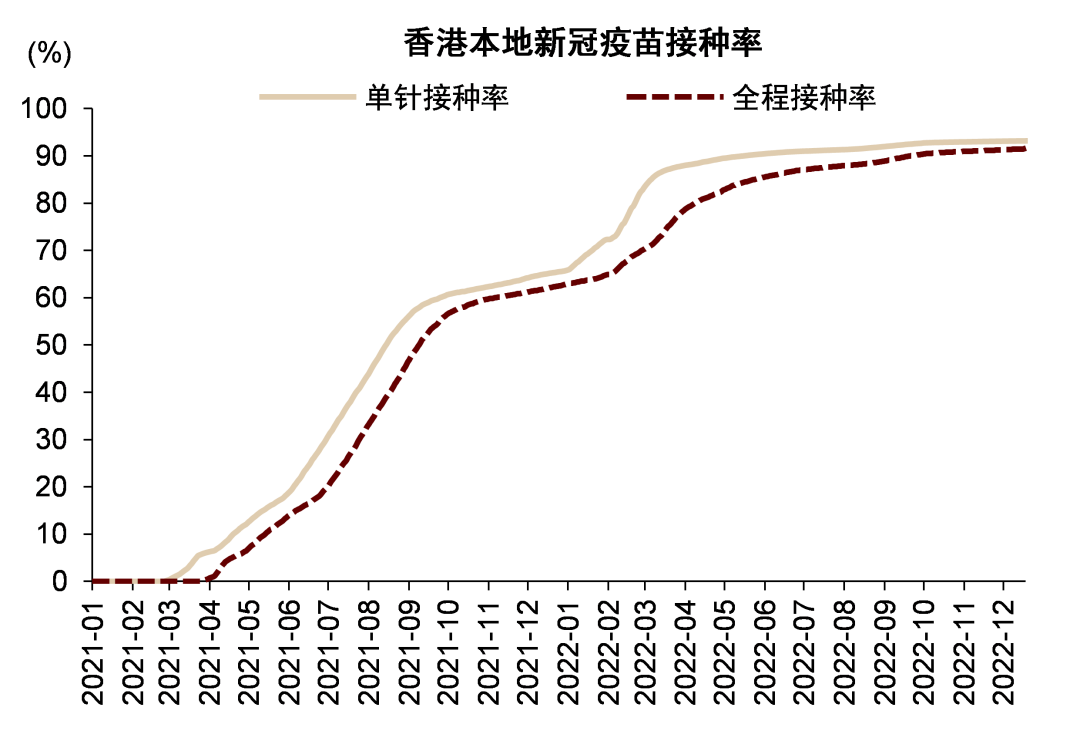

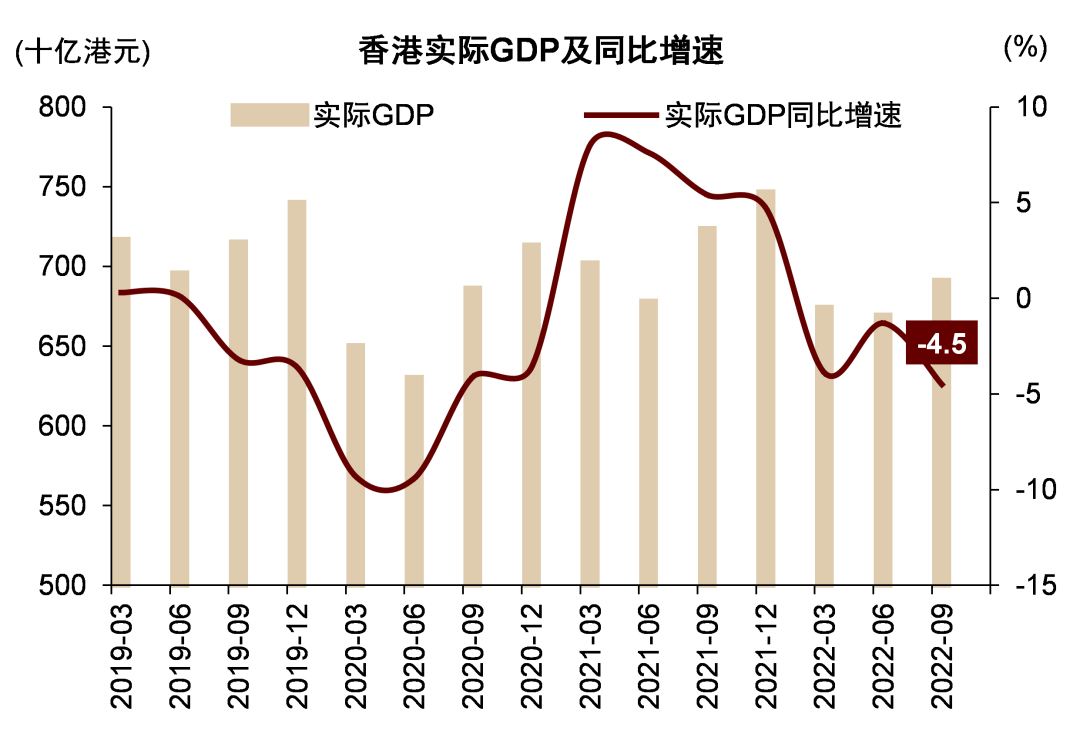

疫情影響拖累香港本地經濟與股市表現。2022年初中國香港遭遇奧密克戎疫情影響,1Q22實際GDP出現負增長,2Q22放寬社交距離限制后經濟反彈,但又因3Q22利率快速上行,經濟活動再次受到抑制,1Q22、2Q22、3Q22中國香港實際GDP分別同比下滑3.9%、1.3%、4.5%。疫情影響、俄烏衝突等因素下,香港銀行雖然2-3Q業績基本符合預期,但股價跟隨恆指出現走弱。

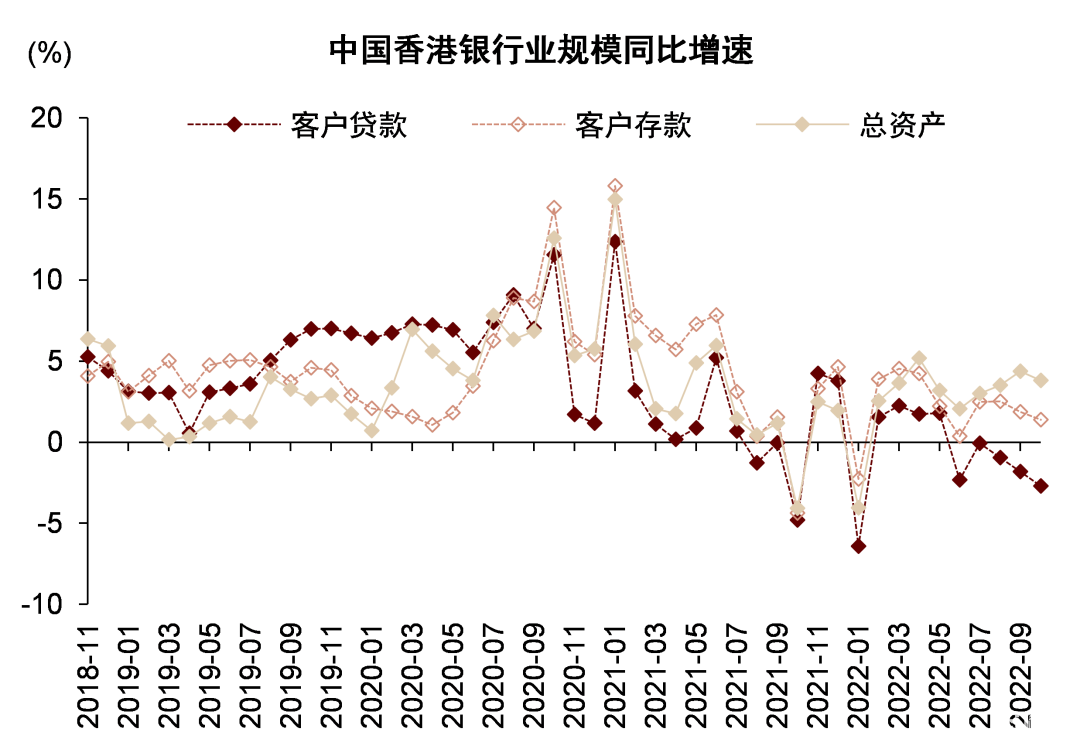

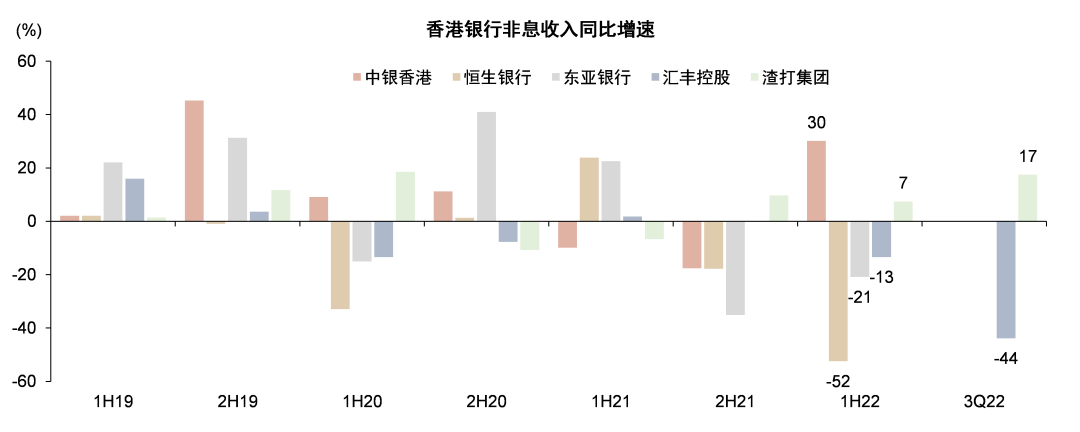

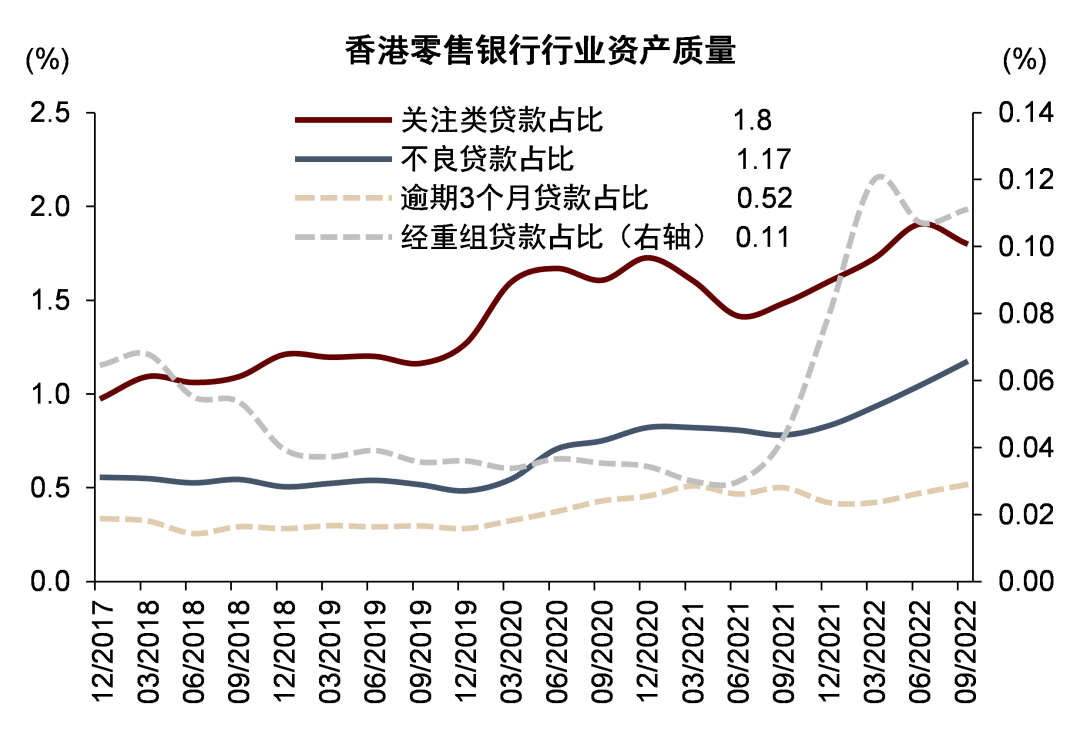

疫情影響之下,香港銀行在以下三個方面受到拖累:1)企業與居民信貸需求較弱,9月末香港貸款及墊款同比減少1.8%,較年初貸款與墊款減少0.6%;2)非息業務低迷,疫情拖累香港本地財富管理產品銷售、證券交易、信用卡消費等活動,1H22 香港銀行手續費收入同比減少14.2%,主要即由於證券經紀、基金代銷、信用卡等收入減少;此外,部分銀行自營交易也因資本市場低迷而發生虧損;3)不良率和信用成本略有走高。

圖表12:2020年至今香港新冠確診人數

資料來源:Our World in Data,中金公司研究部

圖表13:2021年至今香港新冠疫苗接種率

資料來源:Our World in Data,中金公司研究部

圖表14:1-3Q22中國香港實際GDP負增長

資料來源:Wind,中金公司研究部

圖表15:信貸需求較弱,銀行規模擴張處於低位

資料來源:CEIC,中金公司研究部

圖表16:2022年香港銀行非息收入表現欠佳

資料來源:公司公告,中金公司研究部

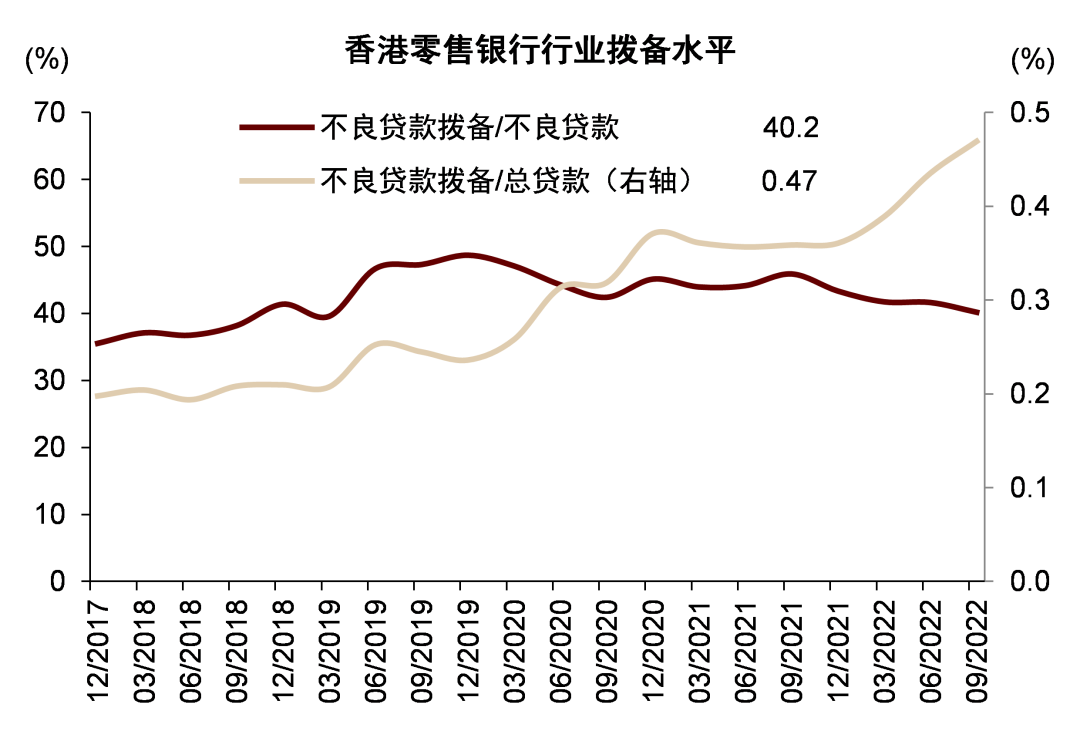

圖表17:2022年香港銀行業不良率走高,撥備計提增加

資料來源:香港金管局,CEIC,中金公司研究部

主線3:內房風險

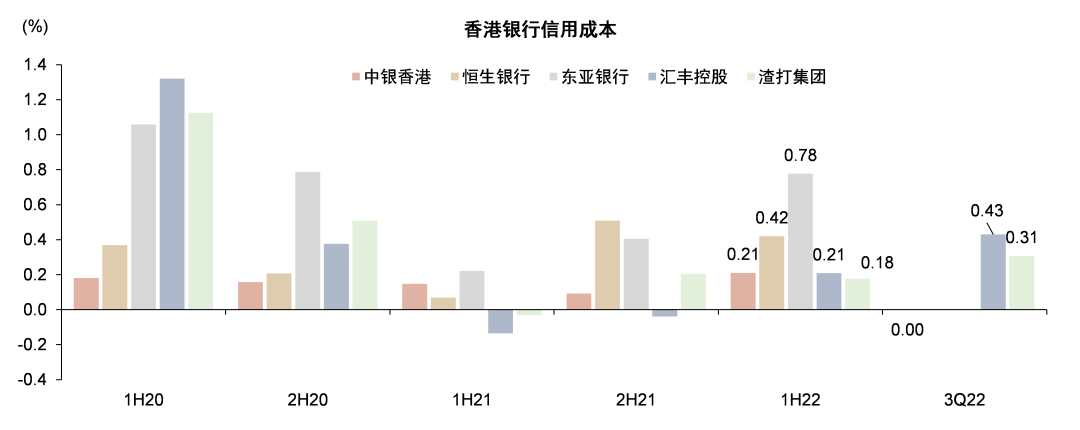

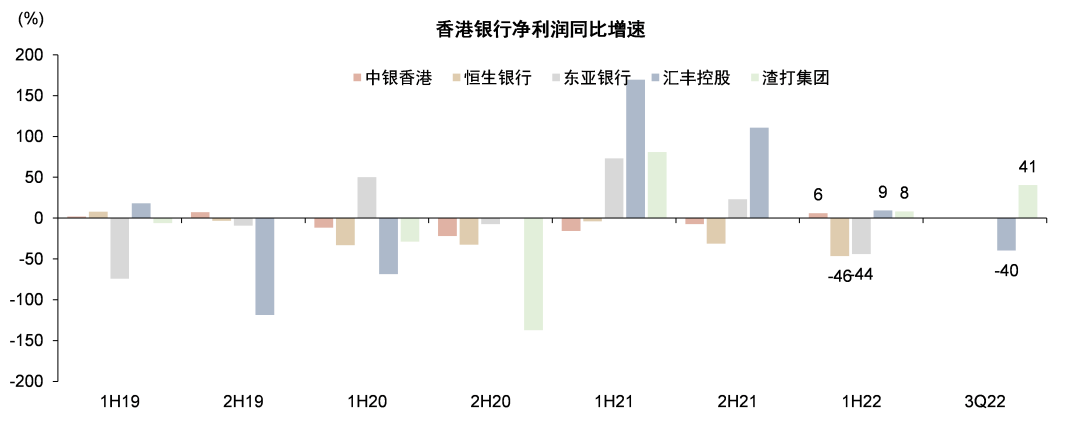

內房風險是2022年拉開香港銀行間業績與股價走勢的重要因素,民營內房敞口較大的恆生銀行與東亞銀行信用成本較高,拖累盈利表現。具體來看:

►恆生銀行:截至1H22末,恆生銀行共計中國大陸商業地產敞口約660億港元,相當於總貸款的6.7%,其中約400億港元敞口(61%)為民企客户,260億港元敞口為國企客户。內房敞口中,高風險敞口約220億港元(包括不良credit-impaired與次級substandard),其中約100億港元貸款為無抵押敞口,而目前銀行累計計提40億港元撥備,仍有60億港元撥備是否計提將取決於后續風險的走勢。

►東亞銀行:截至1H22末,東亞銀行中國大陸對公地產敞口共860億港元(相當於總貸款的16%),其中30%為風險較低的國企,70%為民企。民企敞口中140億港元為高風險,包括1/3不良與2/3關注類敞口。針對高風險敞口,公司現有23億港元撥備和50億港元抵押物價值,中國大陸地產敞口撥貸比為3%,剩余敞口在風險進一步暴露的情況下或仍需增加計提。

►中銀香港:1H22末,中銀香港中國大陸地產貸款1029億港元(佔總貸款6.1%),較年初減少2.7%;其中國企客户佔比78%,民企客户佔比22%;按「三條紅線」劃分,綠檔客户貸款佔比81%,黃檔佔比19%;按客户評級劃分,投資級別客户佔比71%。中國大陸地產貸款1H22末不良率3.5%,關注率0.8%。中銀香港內房敞口整體風險可控,主要得益於中銀香港國企為主的客户結構和審慎的風控。

圖表18:恆生銀行與東亞銀行信用成本相對較高

資料來源:公司公告,中金公司研究部

圖表19:恆生銀行與東亞銀行較高的信用成本拖累淨利潤

資料來源:公司公告,中金公司研究部

香港銀行2023年展望:三條主線概念不變而趨勢有變

主線1:利率或維持高位,銀行息差同比繼續改善

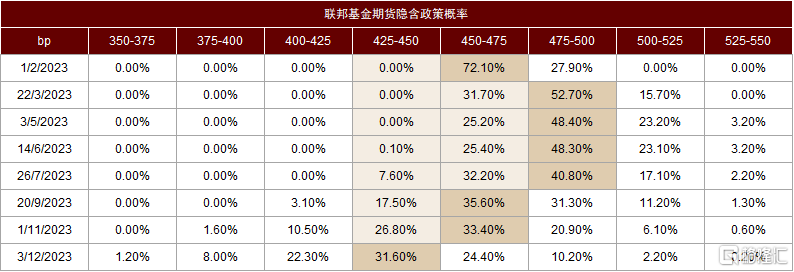

美聯儲緊縮政策漸近尾聲但尚未結束,2023年HIBOR水平有望保持高位。2022年12月15日,美聯儲宣佈加息50bp,聯邦基金利率到達4.25-4.5%區間,年初以來,美聯儲已累計加息425bp,帶動1個月美元LIBOR和1個月HIBOR分別上行424bp和469bp。中金宏觀組認為,本次加息周期終點的基準利率水平或將在5%以上,同時由於美國通脹仍存在較強韌性,利率可能會在高位維持一段時間。從2022年12月22日聯邦基金期貨所隱含的政策利率來看,美聯儲可能會在2023年進一步將政策利率提升50bp至4.75-5%的區間,並在3Q23末纔開始小幅降息,這意味着2023年全年HIBOR利率水平仍可能保持在較高水平。

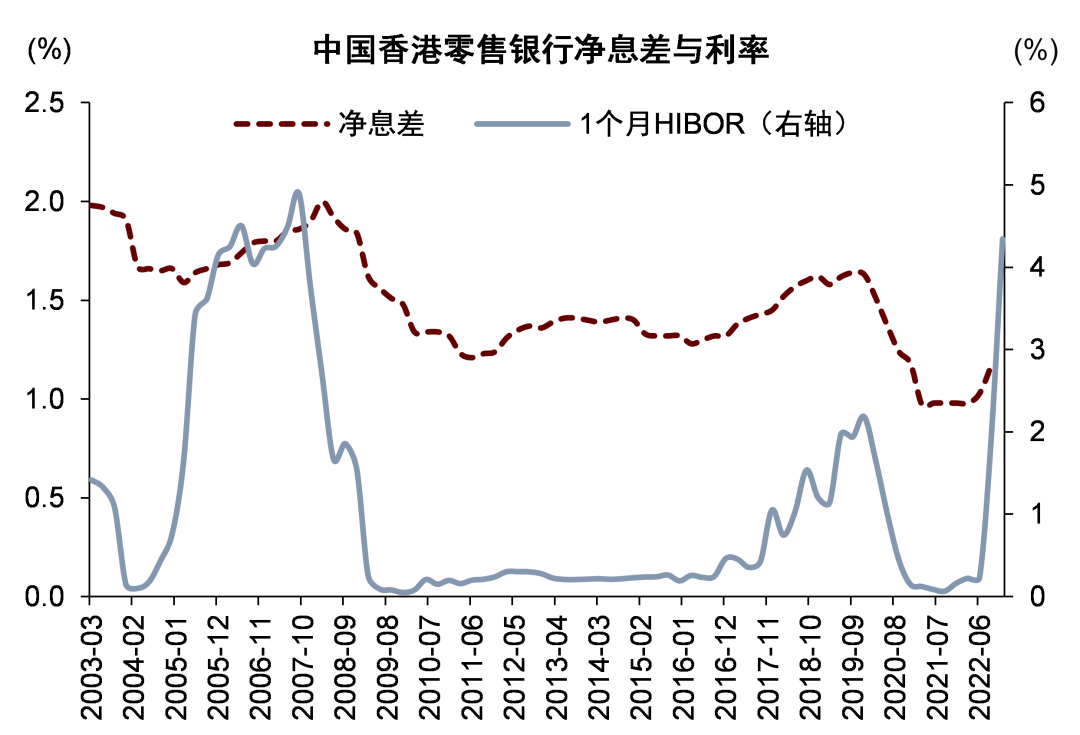

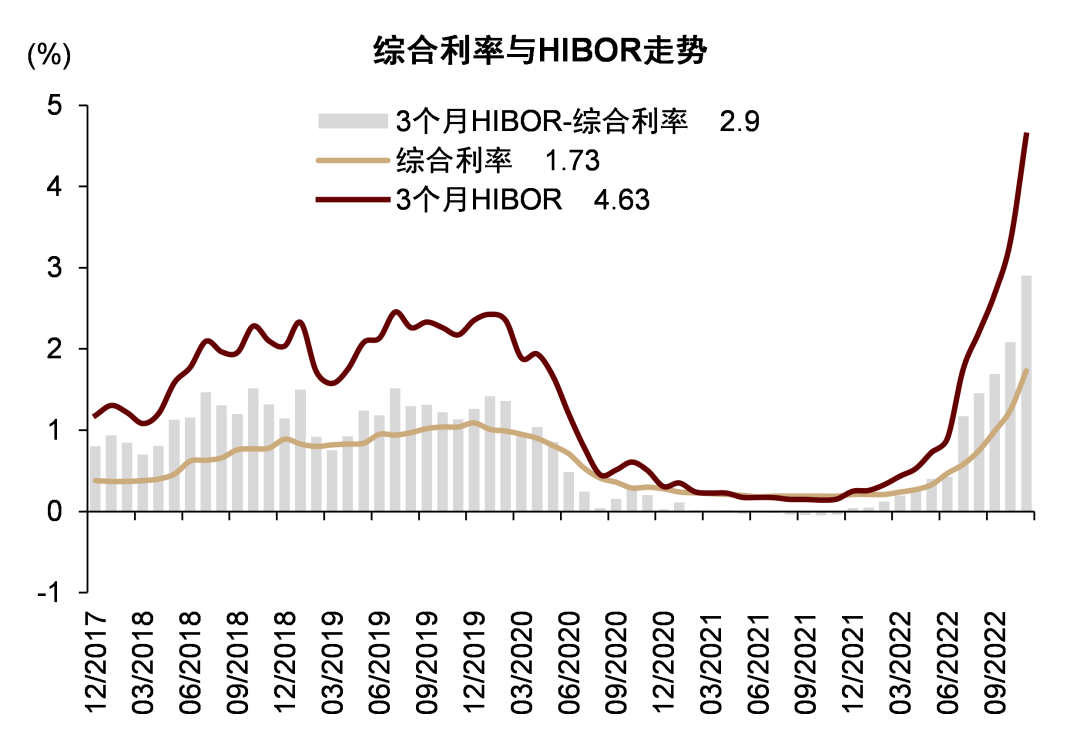

我們預計香港銀行2023年全年息差存在大幅提升空間。香港銀行息差敏感度高的主要原因在於:1)資產重定價久期偏短,貸款以1個月HIBOR定價為主流;2)負債端活期及儲蓄存款(CASA)佔比高,存款重定價比例小於貸款。在聯繫匯率制度下,海外加息導致美元港元利差擴大,港元匯率走弱直至觸及弱方兑換保證,金管局入市干預以收緊港元流動性,港元利率開始走高。本輪周期中,美聯儲2022年3月啟動加息,但由於加息初期香港銀行間總結余仍相對充裕,HIBOR反映滯后於美元LIBOR,直到7月總結余降至2000億港元以下,1個月HIBOR開始快速走高,帶動銀行息差改善。展望未來,考慮到加息臨近尾聲、Prime rate上調、CASA存款佔比下降,我們認為香港銀行單季息差水平或在2023年上半年見頂,但由於未來高利率環境可能延續,2023年單季息差有望保持相對平穩而非快速回落,因此我們預計2023年全年息差仍同比存在較大的提升空間。

圖表20:當前市場預期下,2023年美國基準利率或仍會維持高位

注:數據截至2022年12月22日

資料來源:CME Group,中金公司研究部

圖表21:香港銀行息差有望跟隨HIBOR顯著走闊

注:左圖數據截至2022年12月31日;右圖綜合利率反映銀行的負債成本水平,3個月HIBOR反映銀行資產收益水平

資料來源:香港金管局,Wind,CEIC,中金公司研究部

主線2:防疫政策優化,通關或是經濟復甦的重要催化

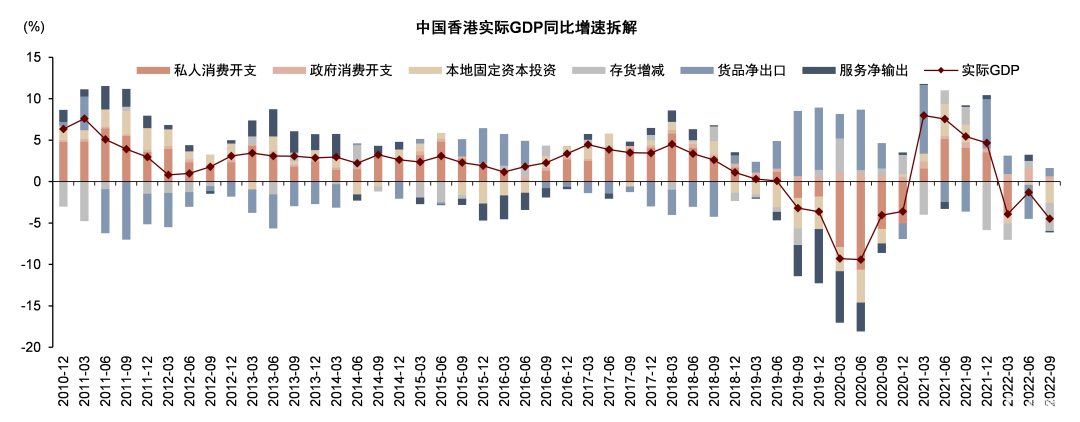

2023年本地經濟有望穩步向好。中國香港2022年前三季度實際GDP同比減少3.3%。從結構來看,私人消費開支同比減少1.9%、政府消費開支同比增長8.2%、本地固定資本投資同比減少9.7%、貨品進出口分別同比減少9.5%和9.7%、服務輸入與輸出分別同比減少3.3%和1.7%。2022年年初香港受到本地第五波疫情的影響,經濟主要受本地消費的拖累;而來到三季度,社交距離限制放寬以及政府消費券刺激使得本地消費顯著改善,但高利率環境下本地投資與外需走弱開始成為影響經濟的主要原因。展望2023年,我們認為本地私人消費或將延續2H22的復甦趨勢,本地投資、房價也有望在利率企穩后温和修復。

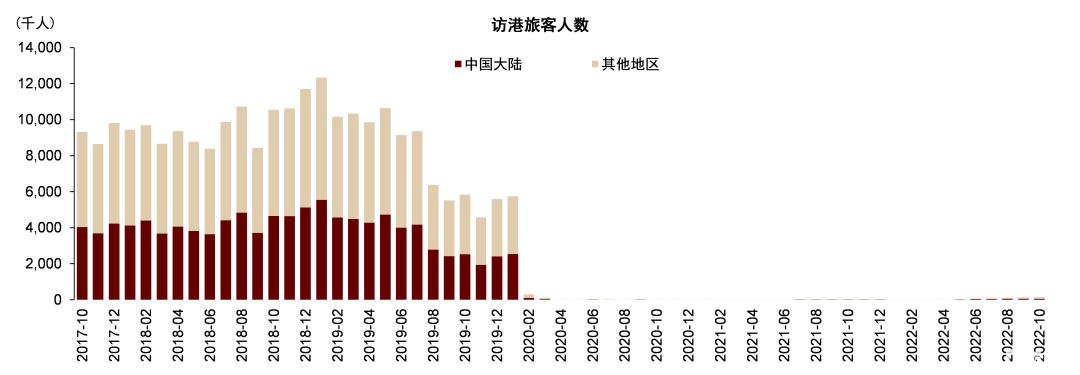

通關是經濟復甦的重要催化劑。旅遊業是香港經濟的重要支柱,2018年旅遊服務增加值佔香港實際GDP比重為4.5%,受疫情影響2020年后旅遊業收入大幅減少。中國香港作為國際化的自由港,我們認為實現與各地通關有利於激發經濟全方位的活力。2022年10月,中國香港縮短海外檢疫要求至「0+3」,后於12月進一步縮短至「0+0」,率先完成與海外的通關。2022年12月28日,特首李家超宣佈香港計劃於1月15日前與中國大陸實現通關 ,通關路徑進一步明確,中國大陸游客赴港旅遊有望穩步有序恢復。由於中國大陸旅客是訪港旅客中的主力,因此與中國大陸通關對於香港旅遊業的復甦可能更為關鍵。

圖表22:2022年香港宏觀經濟受到疫情與高利率環境的不利影響

資料來源:Wind,中金公司研究部

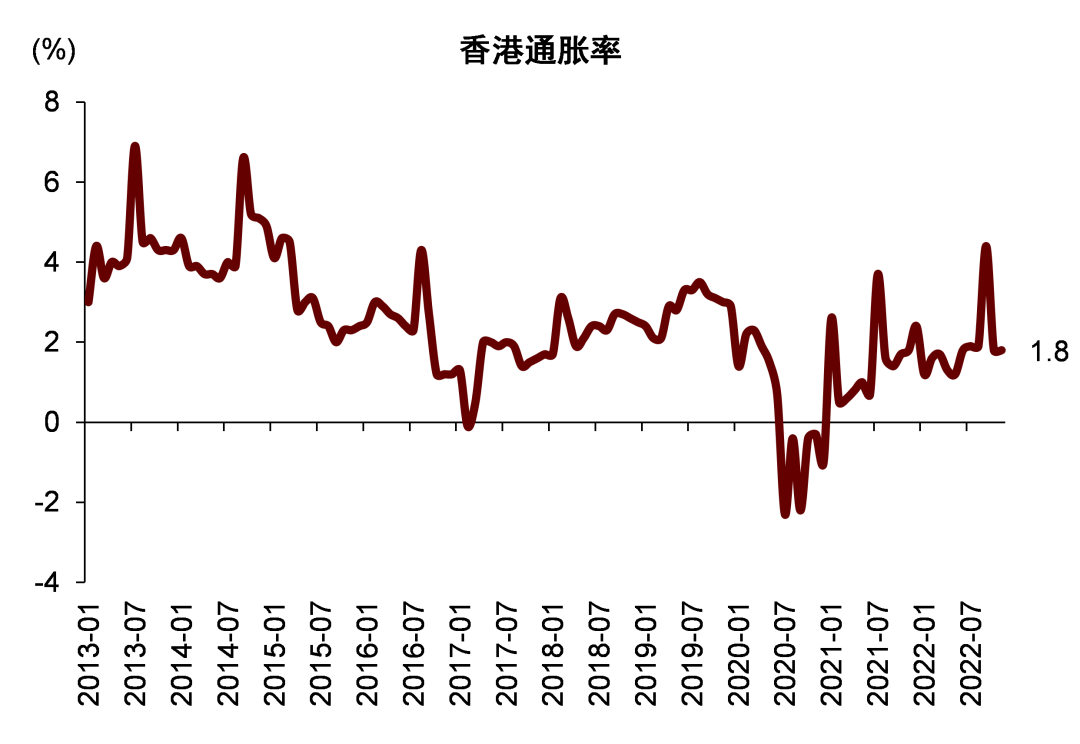

圖表23:通脹水平相對温和

注:截至2022年11月

資料來源:Wind,中金公司研究部

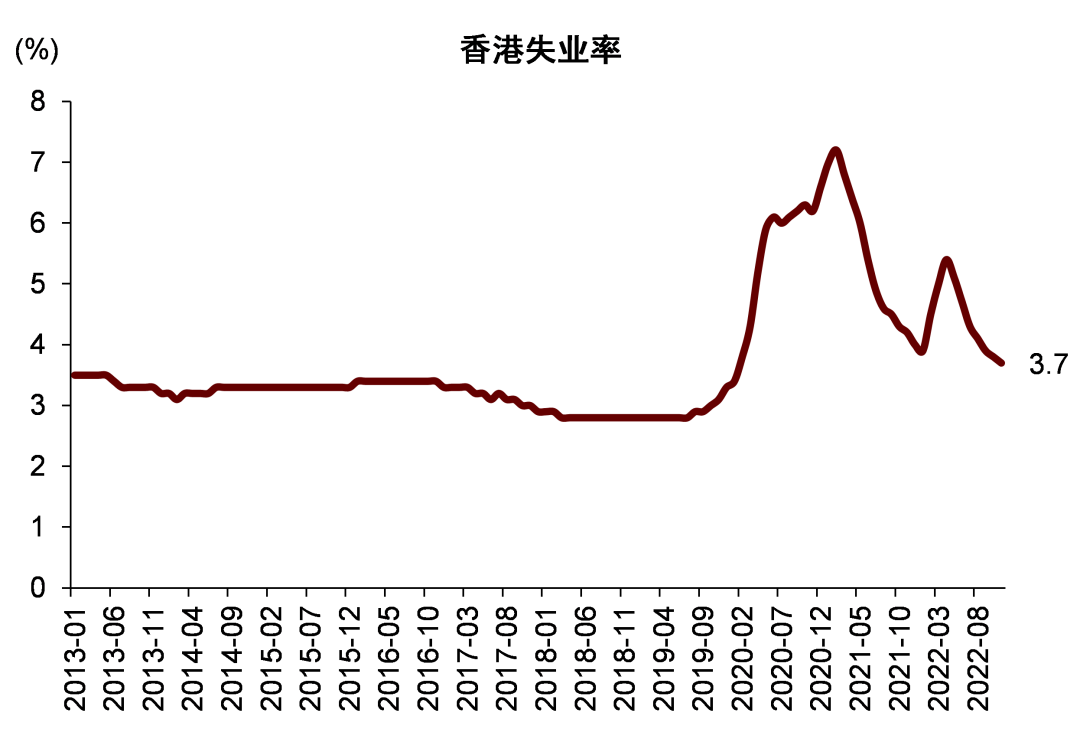

圖表24:就業市場良好,失業率高位回落

注:截至2022年11月

資料來源:Wind,中金公司研究部

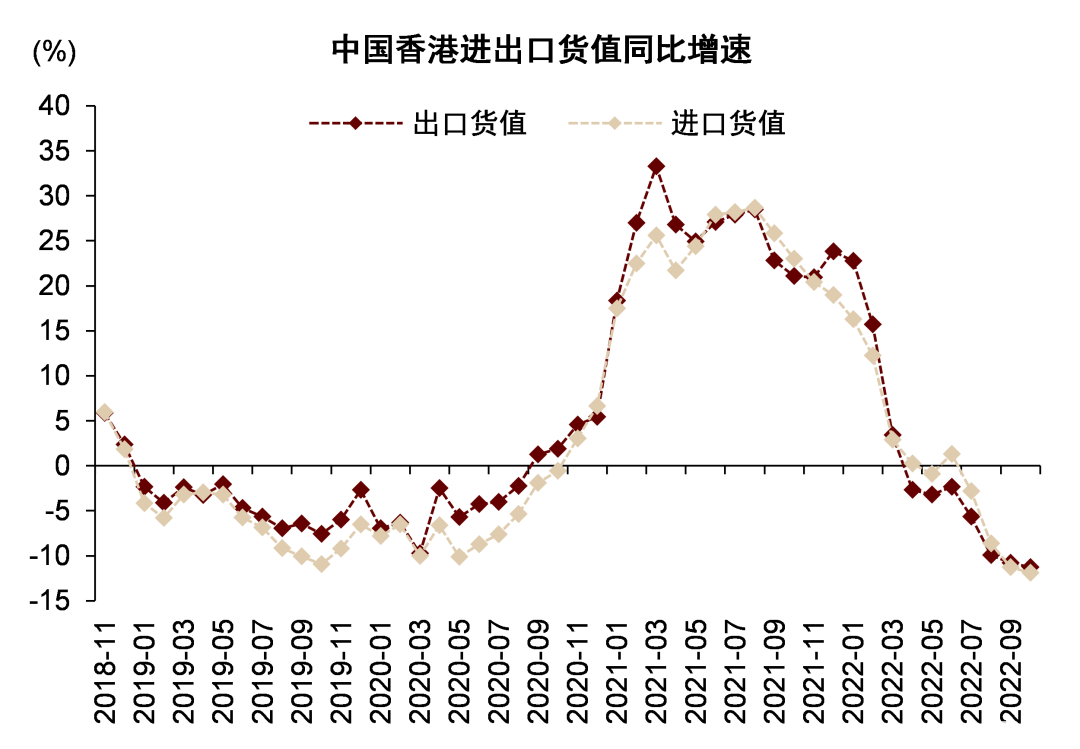

圖表25:外需走弱致貨品進出口負增長

注:截至2022年10月

資料來源:Wind,中金公司研究部

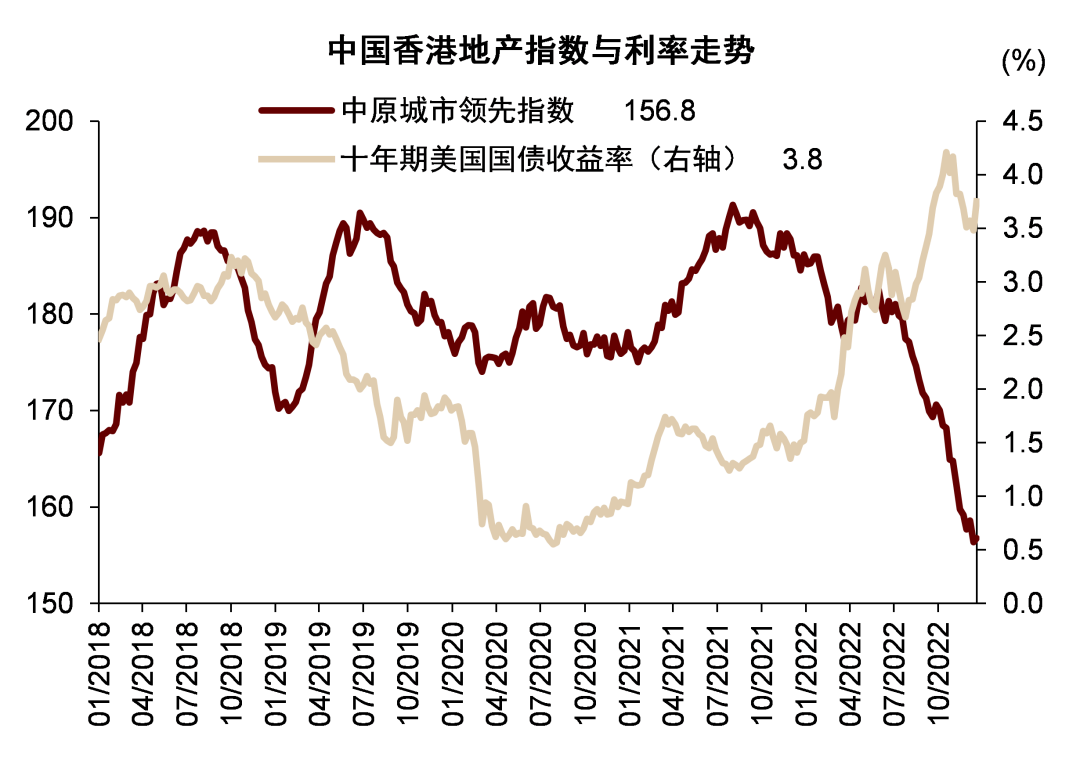

圖表26:房價指數與長端利率存在較強相關性

注:截至2022年12月25日

資料來源:Wind,中金公司

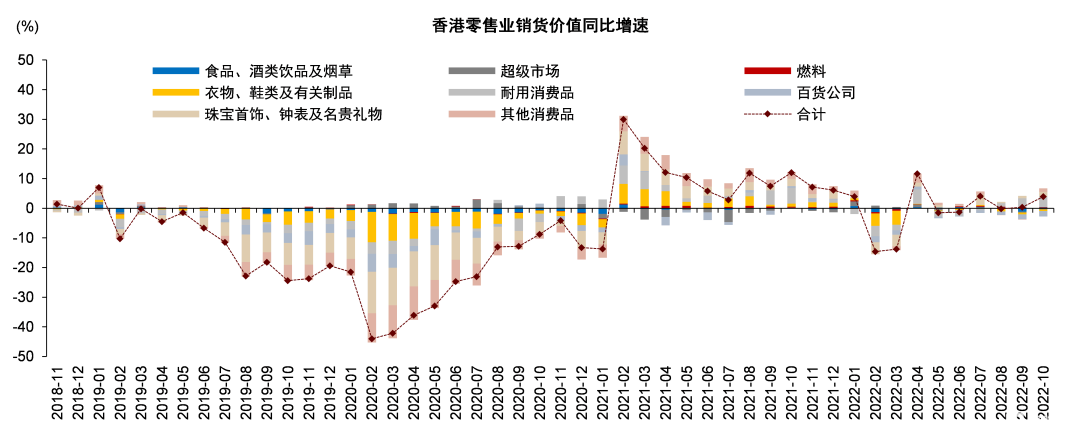

圖表27:香港2022年1-10月月均零售額僅為2017-2018年的74%

資料來源:Wind,中金公司研究部

圖表28:通關有望刺激訪港旅客數量增加

資料來源:Wind,中金公司研究部

主線3:內房政策轉向,相關風險或於下半年消化完畢

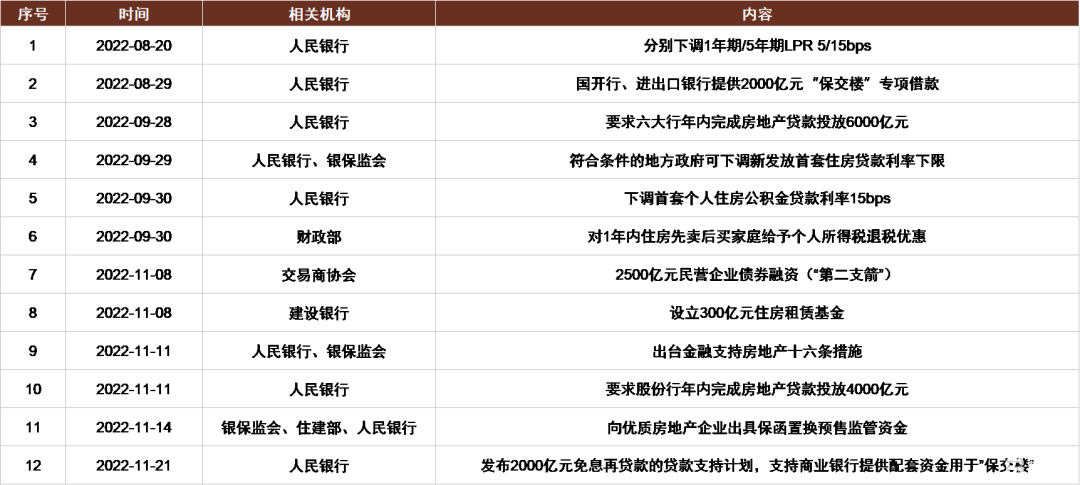

11月以來,中國大陸多項金融支持地產政策陸續出臺,支持優質民營房企融資,呵護房地產行業健康發展,中金地產組預計房地產行業或將呈現「緩築底、慢復甦」走勢,我們預計香港銀行的新增內房敞口損失或將趨於緩和。截至1H22,考慮到恆生銀行、東亞銀行仍有較多撥備未覆蓋的民營內房高風險信用敞口,因此我們預計2H22和1H23仍有損失計提壓力,而到2023年下半年,信用成本可能自高位趨於回落。

圖表29:中國大陸金融支持地產政策陸續出臺

資料來源:人民銀行,銀保監會,財政部,交易商協會,住建部,公司公告,中金公司研究部

我們預計香港銀行2023年業績表現可觀

我們預計香港銀行2023年營收和淨利潤有望整體錄得雙位數增長,預計營收和淨利潤同比增長15%和35%,具體來看:

►規模增速方面,2022年1-10月香港銀行業貸款增速僅為-1.9%,主要受本地需求較弱和利率走高的影響,我們預計2023年香港經濟復甦的背景下本地信貸需求有望温和改善,但可能低於中國大陸和其他新興市場貸款增速;

►淨利息收入方面,利率水平保持高位有利於銀行息差進一步走闊,而由於HIBOR上升存在滯后性的原因,2023年香港本地銀行息差提升幅度或將大於國際銀行;

►非息收入方面,2022年資本市場、消費低迷造成手續費收入同比大幅回落,2023年經濟回暖有機會帶動港股交易量回升,同時通關亦是銀行信用卡收入的潛在催化劑,我們預計2023年手續費收入有望同比顯著改善;

►信用成本方面,我們認為2023年內房敞口風險依舊是影響香港銀行撥備計提的最重要因素,各家銀行信用成本表現與其內房敞口的規模和客羣資質密切相關,同時需要關注匯豐與渣打在英國和新興市場敞口風險的演變。

風險提示

香港本地經濟復甦不及預期。宏觀2023年香港宏觀經濟或仍將受到高利率環境和較弱的外需影響,疫情防控政策優化和通關對經濟帶來的增益有待驗證,若香港宏觀經濟恢復不及預期,香港銀行的信貸增速、非息收入及資產質量預期可能低於我們預期。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意