熱門資訊> 正文

大宗商品的2022

2023-01-01 17:59

本文來自格隆匯專欄:陶川,作者: 東吳宏觀邵翔、陶川

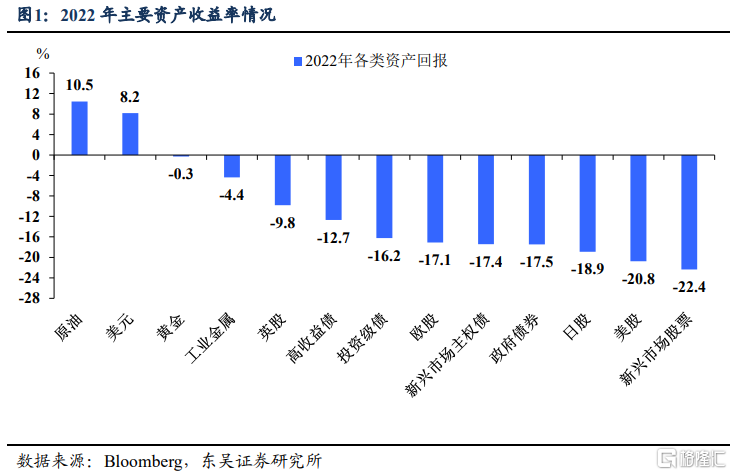

2022年可能是疫情三年以來,經濟和市場最動盪的一年,但也是大宗商品的又一個大年。回顧2022年,我們見證了俄烏衝突以及背后的地緣政治劇變,也目睹了美聯儲40年來最迅猛的加息浪潮;我們親歷了中國經濟在疫情反覆中負重前行,也感受着全球經濟在衰退的泥淖里舉步維艱。毫無疑問,這是市場跌宕起伏的一年,而大宗商品再次經受住了「疾風暴雨」,在主要大類資產中,原油(以布倫特原油為代表)領銜大宗,依舊取得超過10%的正收益!而黃金和工業金屬的表現在一眾動輒兩位數跌幅的權益、債券資產中也算不俗。

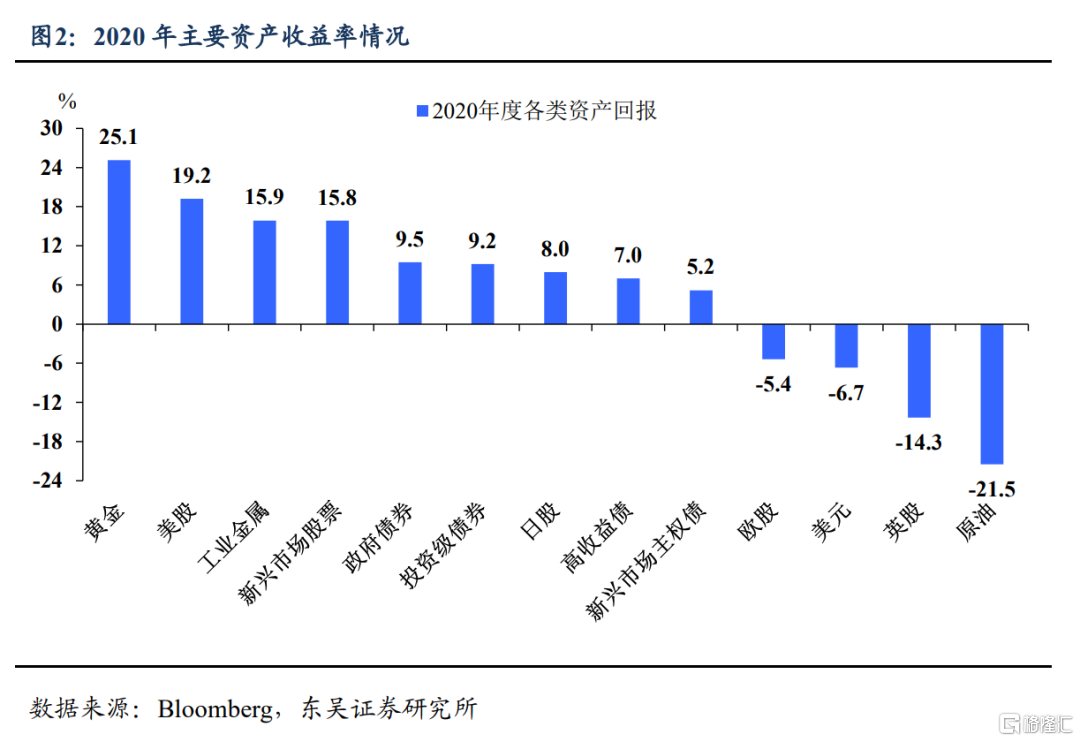

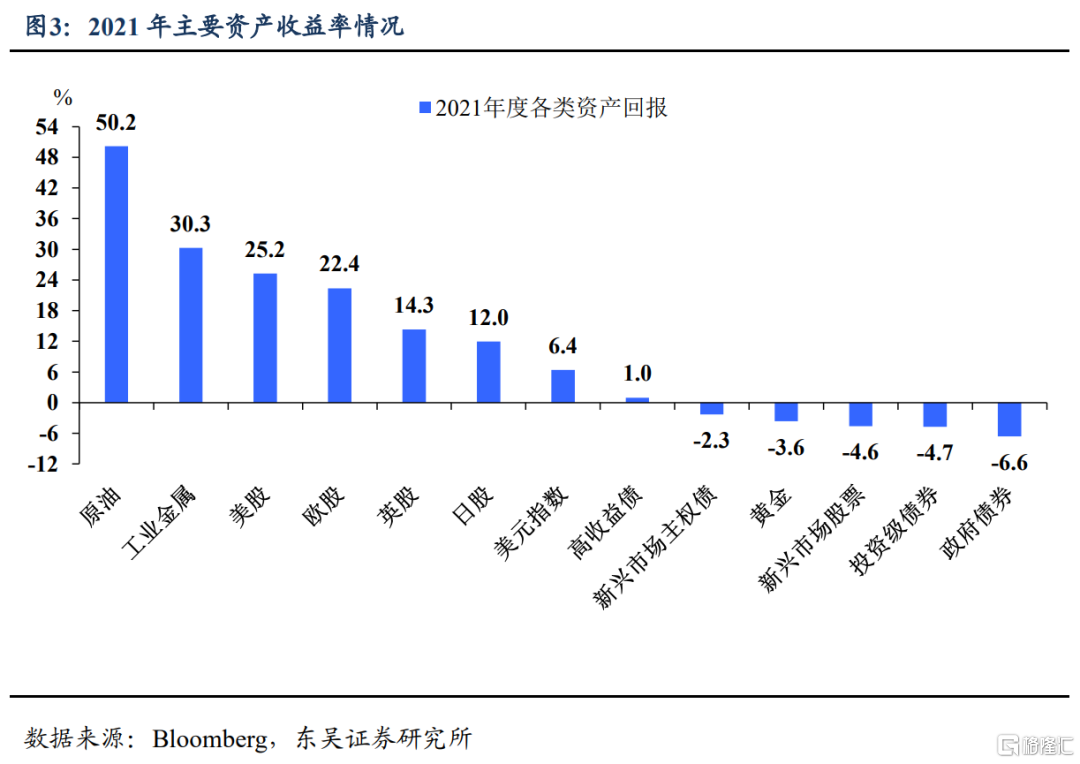

其實回首疫情三年,也是屬於大宗商品的三年。除了2022年,從2020年疫情后大放水下黃金「拔得頭籌」,再到2021年需求復甦+供應擾動下,油、銅「一騎絕塵」。商品在全球大類資產配置中扮演的角色越來越重要。

我們在此前大宗商品50年系列的基礎上,更新了對黃金、原油和銅三個主要品種的深度覆盤,以饗各位讀者。經過了2022年的大起大落,我們繼續看好2023年黃金、原油和銅的表現,其中黃金的確定性更高,原油的空間和彈性更大。

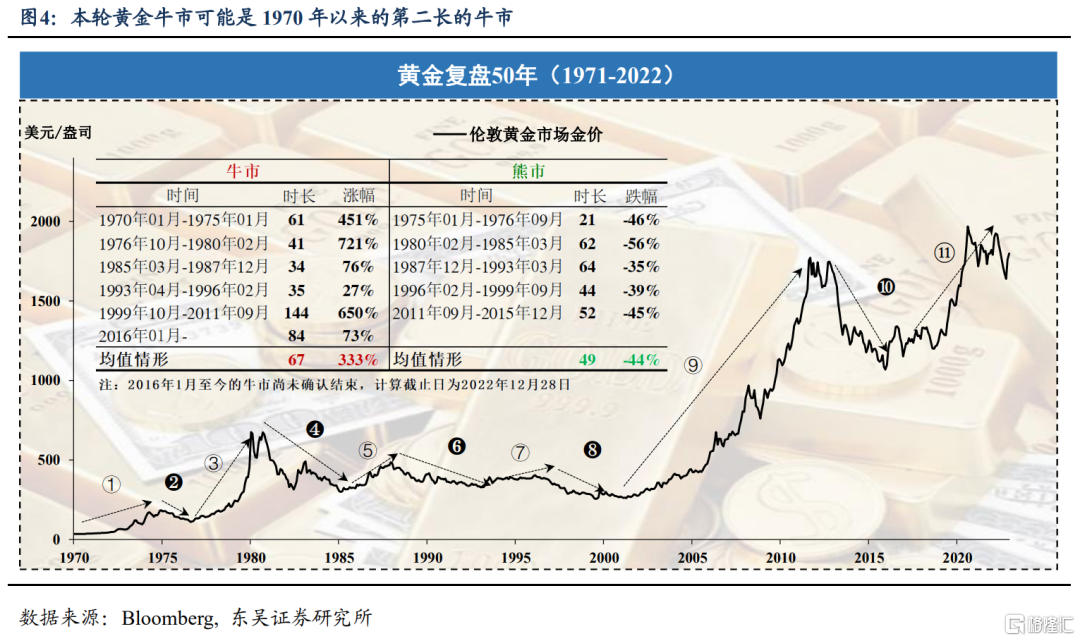

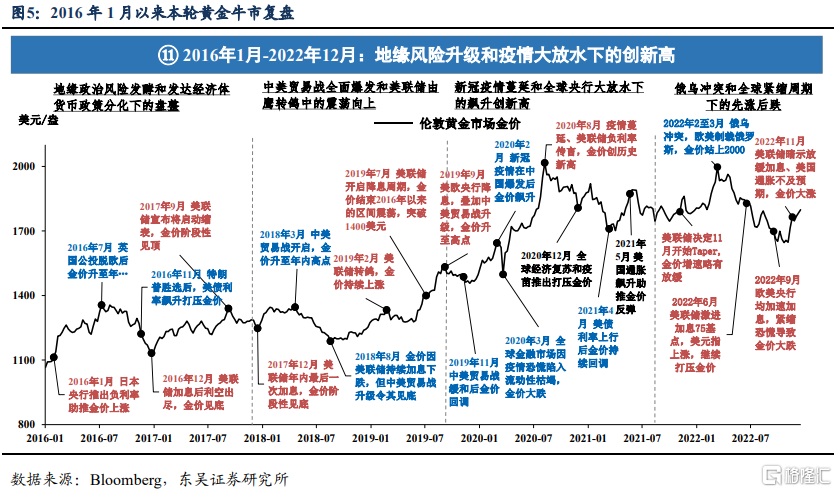

疫情三年,本輪黃金牛市似乎仍未結束。至2022年12月,本輪黃金牛市已經持續了84個月,是1970年以來歷時第二長的牛市,不過收益率卻不盡如人意,截至2022年12月28日累計漲幅僅達73%。值得注意的是,2020年8月之后,金價主要在1700至2000美元/盎司之間震盪了兩年多的時間。

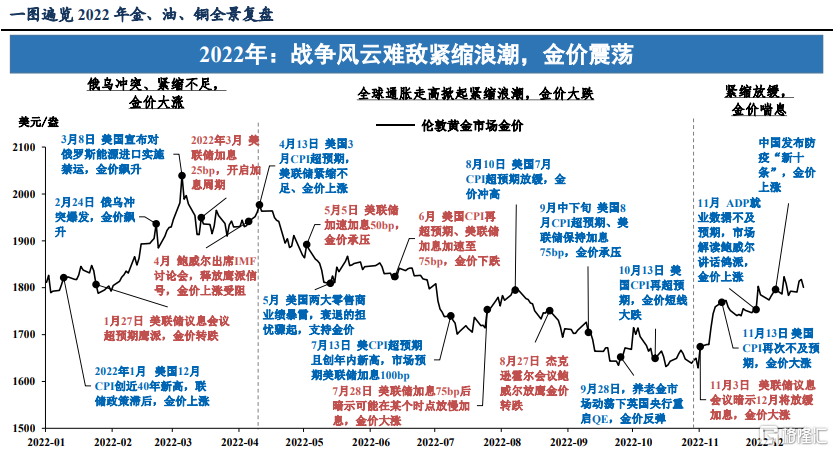

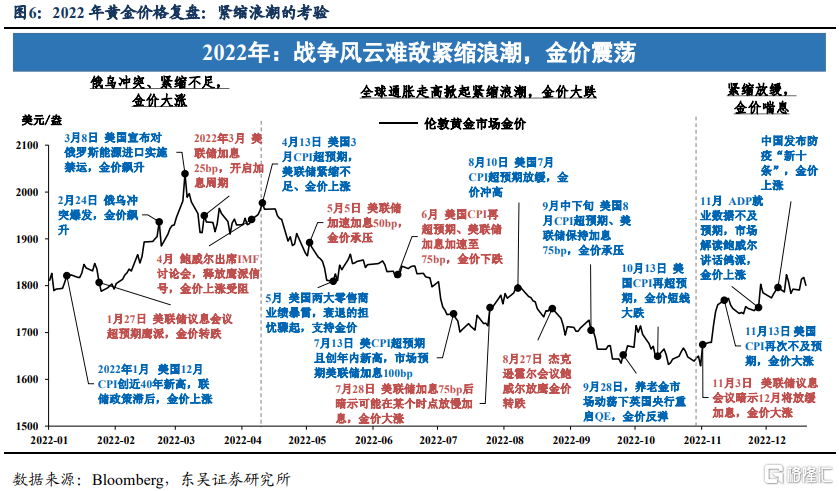

回顧2022年,金價大起大落,但經受住了緊縮狂潮的衝擊。年初在俄烏衝突的加持下金價一度站上2000美元/盎司,第三季度在歐央行為控通脹、不斷加速加息的影響下,金價也一度跌至1618美元/盎司的低點,年末則在美聯儲放緩加息、中國加速優化防疫的作用下金價反彈至1800美元/盎司上方,全年累計僅下跌0.3%。縱觀全年,可以分為三個階段:

第一階段:俄烏衝突+緊縮不足,金價大漲(1月至4月)。基本面上最大的衝擊是俄烏衝突的意外爆發,以及歐美對於俄羅斯史無前例的制裁,3月8日拜登宣佈對俄羅斯能源實施進口禁運,將金價推上2000美元/盎司的高位;政策層面,儘管通脹數據屢屢超預期,但是美聯儲緊縮不足(僅在3月加息25bp)。

第二階段:通脹點燃緊縮浪潮,金價大跌(4月至10月)。基本面上,地緣政治衝突對於發達經濟體通脹的影響開始顯現,歐美通脹不斷刷新新高,5月美聯儲開始加息50bp,6月則進一步加速至75bp(歐央行也在7月開始大幅加息)。除此之外,俄烏衝突和疫情管控下歐洲和中國經濟的走弱,客觀上使得美元指數不斷走強,也對金價形成明顯的壓制。

第三階段:緊縮放緩,金價獲得喘息之機(11月至12月)。政策上轉折性事件是11月3日美聯儲議息會議明確暗示12月很可能會放緩加息50bp;基本面上,10月和11月美國通脹數據連續不及預期則進一步點燃市場對於政策轉向的預期。除此之外,中國疫情優化加速了美元階段性走弱,也為黃金上漲創造了的條件,金價最終在年底回到1800美元/盎司上方。

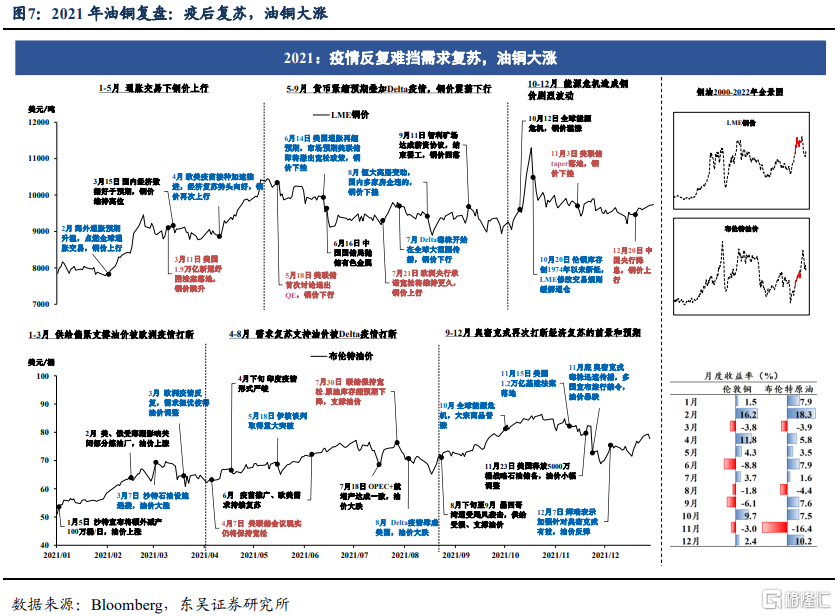

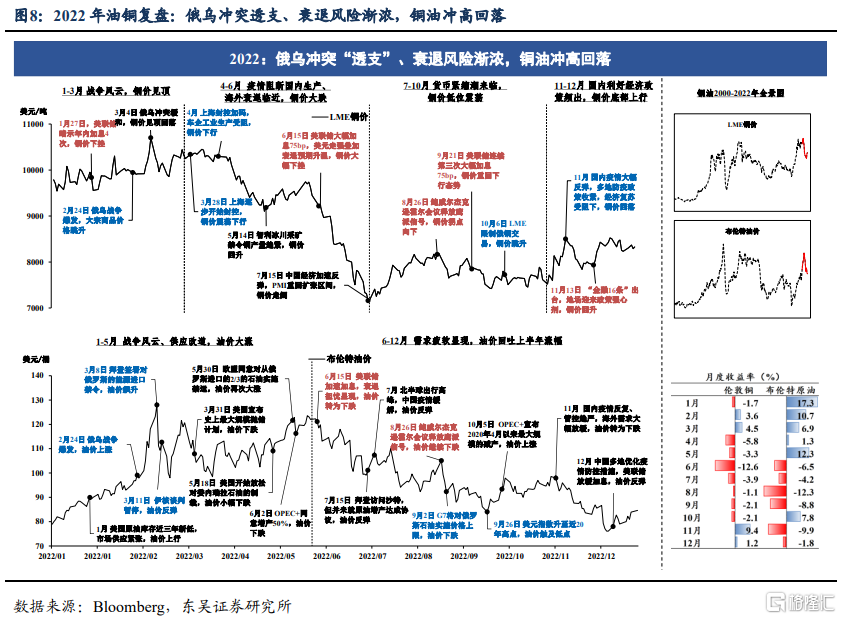

與黃金的震盪相比,油、銅的行情更加「波瀾壯闊」。從2020年疫情爆發、刷新歷史低位后艱難「填坑」;到2021年全球復甦、供應鏈受阻下油、銅等大宗商品「一騎絕塵」、收益遠超其他大類資產;再到2022年,年初俄烏衝突下「盛極一時」,但是「透支」之后在全球經濟放緩的陰影下,油、銅等商品價格的下跌同樣「無情」。

回顧2022年,從銅、油等商品的走勢上我們學到了兩條重要的啟示。第一條是關於事件衝擊的作用——重大事件的爆發往往是行情加速見頂(或者見底)的催化劑,如果説2022年3至4月疫情爆發加速商品價格見底,那麼2022年2至3月俄烏衝突的意外爆發則使得價格高點提前來臨。此外,對於供需因素的評估——供給端往往是長期因素(比如投資不足),以年度(或者更短的時間)為維度,需求因素的邊際影響可能更大。疫情三年,商品投資不足的問題並未得到根本解決,但是2022年和2021年商品的行情大相徑庭,背后的重要原因就是需求的強弱不同——儘管庫存都處於較低水平,但2022年市場擔心的是衰退,而2021年市場的主題則是復甦。

從具體行情上看,2022年上半年原油比銅更加堅挺。背后的原因在於基本面影響因素的差異,俄烏衝突對於原油供給的影響更大,而銅價更多地受到來自中國等新興市場經濟體的影響。因此4月上海開啟封控帶來了銅價的向下拐點、此后地產斷供等事件的發酵進一步加速了銅價的下跌。相較而言,油價更具韌性,至少上海封控沒有中斷原油供需重構的敍事,直到6月美聯儲開始果斷加速加息至75bp,全球經濟衰退風險明顯上升后,油價才迎來向下拐點。

2022年下半年,銅價更早迎來反彈,中國「底色」依舊更濃。疫情三年,市場一度懷疑銅價可能與中國脱鈎,但是從2022年的經驗看銅的中國底色依舊很濃。尤其是下半年,在歐美央行不斷加速緊縮下,原油價格一直在刷新年內低位,而銅價在7月觸底后進入盤整,第四季度在國內地產政策繼續加力、疫情防控不斷優化下,銅價甚至出現了明顯的反彈。銅、油的這一分化再次凸顯了銅價背后中國政策因素的重要作用。

展望2023年,也許不是最佳,但我們依舊看好金、油、銅的上漲。與2022年相比,2023年至少在基本面和政策面上對於商品的支持將出現邊際改善:基本面上,美國淺衰退下中國和歐洲需求將復甦反彈(尤其是中國);政策面上,海外發達經濟體政策加速緊縮的拐點已至,2023年則可能進一步向停止緊縮演進。

不過,我們在之前的研究中指出,2023年新興市場經濟體的權益資產彈性可能會更大,商品表現難以拿到年度最佳,但我們依舊看好2023年黃金、原油和銅的上漲,其中黃金的確定性高,原油的彈性更足。

風險提示:海外貨幣政策收緊下外需回落,海外經濟提前進入顯著衰退,嚴重拖累我國出口。毒株出現變異,疫情蔓延形勢超預期惡化。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?