熱門資訊> 正文

上市一年暴漲540%,不違規減持內心不允許啊!東威科技:連吃三張警告函,董祕手撕友商,飄了?

2022-12-30 18:19

來源:市值風雲

董監高們寧願違規領罰單也要減持的信號,值得投資者警惕。

「我們訂單得排隊啦,大大超過年初預期。」

「我們研發技術就是自主的,説我們需要跟人合作的,就是酸葡萄就是眼紅就是想蹭我熱度炒作自己,你別鬧啊,不然我拿起法律武器對抗你。」

「我們生產方法就是領先水平,就是成本低,千萬別跟我提別的方法啊,那都是皇帝的新衣。」

……

隔幾天就被調研一下,東威科技(688700.SH)的董祕算是徹底支稜起來了,在投資者關係記錄表里接二連三如上表示。

好家伙,這是跟誰干上了啊?

這熱鬧,風雲君豈有不湊之理!

風雲君好事兒瞄了一眼股價,公司於2021年6月15日上市,其股價從28.73元/股出發,隨后一路上漲,尤其在今年5月加速上升,最高漲到181.68元/股,較最初暴漲540%,確實好凶啊。

(來源:專為註冊制時代服務的市值風雲APP)

東威科技到底是干啥的?

一家搞PCB電鍍設備的,怎麼搭上了PET銅箔的車?

又怎麼借到了HJT光伏電池的東風?

PCB垂直連續電鍍設備龍頭,市佔率超50%

公司成立於2005年,2021年於上交所登陸科創板,從事了18年的高端精密電鍍設備及其配套的研、產、銷。

2021年以前公司主要專注於高端印刷電路(PCB)的電鍍設備和通用五金表面處理的專用設備,二者貢獻了超過9成的營收。

而從2021年開始,新能源動力電池負極材料及光伏領域的專用設備給公司帶來了新的增長點。

(分別為通用五金類電鍍設備和PCB電鍍專用設備)

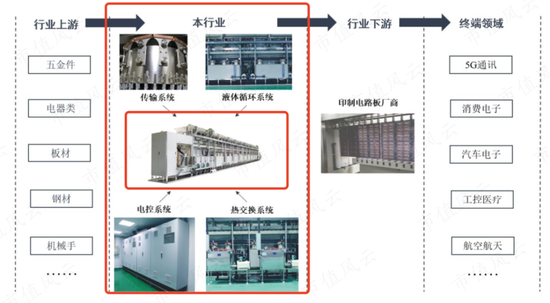

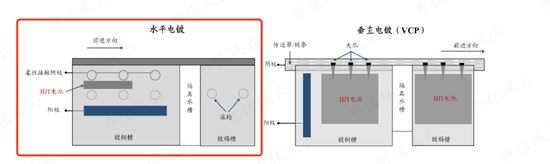

電鍍是製造業四大基礎工藝(熱、鑄、鍛、鍍)之一,公司早在2006年推出垂直連續電鍍設備(VCP),成功進入PCB電鍍設備領域,該設備可以用於各種基材,包括剛性板、柔性板、HDI板及IC封測基板等。

公司下游產品PCB在通用基材上起中繼傳輸作用,是電子元器件的重要支撐體,而電鍍是其生產製作中的必要環節。

目前PCB的產業格局有幾個特徵:

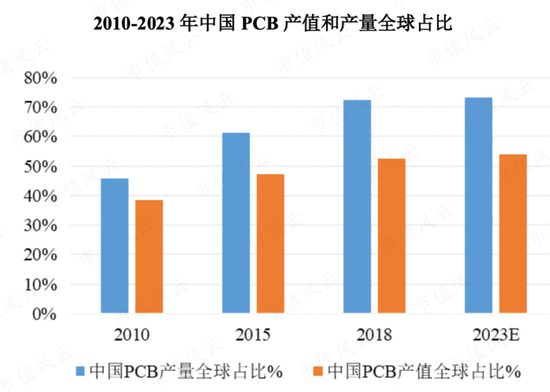

其一中國早已是全球最大的製造基地,根據Prismark的預測,2018-23年其產值增速也將領先於全球。

(來源:中國電子電路行業協會CPCA)

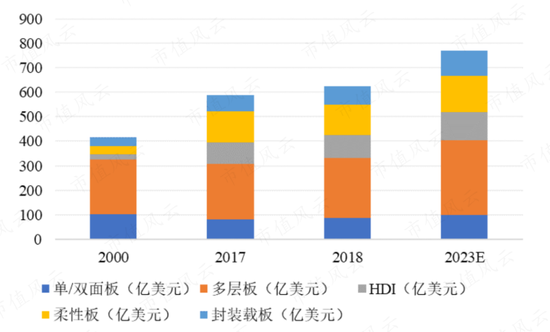

其二,雖然中國佔據生產核心地位,但附加值較高的PCB產品生產技術歐美仍佔優勢。

其三,隨着終端應用場景的變化,HDI板、封裝載板等高端PCB產品的需求量呈迅速增長態勢。

(來源:Prismark,2021年年報)

下游市場產能持續內移,將利好國產的電鍍設備廠商,PCB走向高端化,電鍍設備的不斷迭代也將成為趨勢。

也就是説公司的VCP產品未來仍有空間,而公司的通用五金類電鍍設備主要以龍門式電鍍設備為主,是PCB製造業早期應用的設備,將逐步被替代。

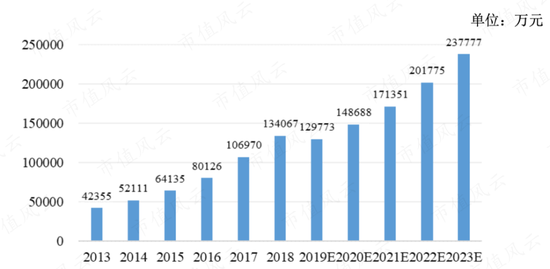

根據CPCA數據,2018年中國垂直連續電鍍設備新增數量為328台,預計到2023年,該設備新增產量將達到505台。而2021年公司的產量為160台,產銷率為87.5%。

市場規模方面,2018年為13.4億,保守預計到2023年達到23.7億,年複合增長率為16.3%,增速雖高但行業規模並不大,天花板低。

(來源:2021年年報)

公司披露,在國內PCB垂直電鍍設備新增銷售量市佔率超過50%,金額市佔率超過30%。

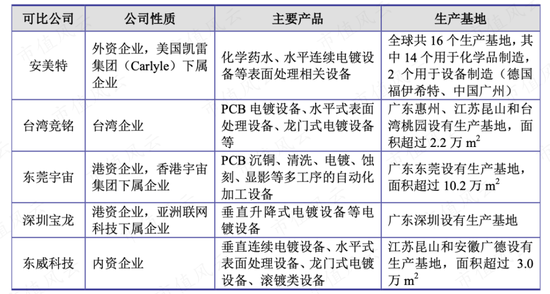

同行業中,公司的主要競爭對手分別為美國凱雷旗下的安美特,中國臺灣企業競銘機械,中國香港宇宙集團的東莞宇宙,和亞洲聯網科技(00679.HK)旗下的深圳寶龍。

(來源:招股説明書)

其中,安美特是全球規模最大的老牌綜合類供應商,營收規模是公司的4倍,東莞宇宙為公司的兩倍,而深圳寶龍低於公司。根據CPCA數據,2019年公司營收位列PCB專用設備和儀器類企業的第五名。

但上述公司PCB電鍍設備的技術路徑不同,安美特以水平連續式為主,臺灣競銘、東莞宇宙和深圳寶龍主要生產垂直升降式電鍍設備,公司則專注於垂直連續式。

(來源:招股説明書)

而公司在招股書中表示,垂直連續式在設備運行穩定性上更具優勢,設備的購置、使用、維護成本也更低,目前垂直連續式電鍍設備佔每年新增PCB電鍍設備比例約50%,成為行業主流技術方向。

東威科技主要以內銷和直銷為主,下游客户覆蓋國內一線PCB製造廠商,包括鵬鼎控股、東山精密、健鼎科技、深南電路和滬電股份等。

由於公司產品屬於定製化設備,單價高、使用周期長,同一客户採購后,短期內復購的可能性較小,公司需要持續開拓新客户。

2018-20年披露的前五大客户名單中,除深南電路外,其余的每年都在變。

複合銅箔電鍍設備具先發優勢,財務指標符合典型設備公司

給董祕底氣的,正是複合銅箔。

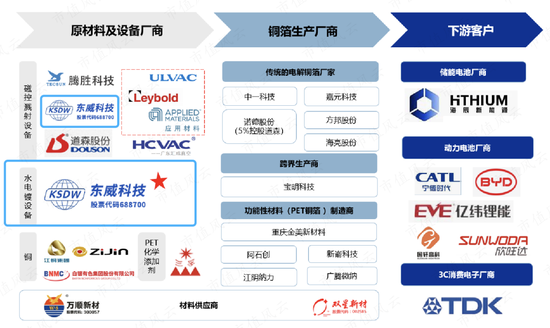

正極、負極、集流體、隔膜和電解液是鋰電池的主要組成部件,而集流體則是其降本增效的突破口。

複合銅箔相較於傳統銅箔,具有高安全性、高能量密度及低成本特點。

(來源:各公司官網、申萬宏源研究)

目前複合銅箔生產設備業內分為兩種製造方式。

一種是一步法,是基於化學氣相沉積(CVD),代表企業是三孚新科(688359.SH)。

另外一種是兩步法和三步法,是基於物理氣相沉積(PVD)。

公司用的是兩步法,主要設備是磁控濺射設備+水電鍍設備。

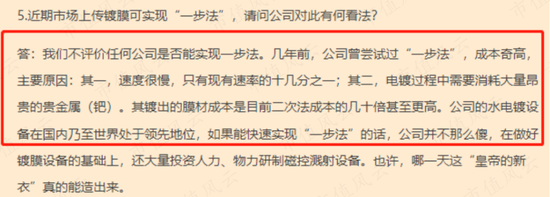

就技術問題,三孚新科在11月7日的投資者關係活動記錄表中率先開火,稱兩步法及三步法普遍存在良率不高,鍍膜厚度不均勻,設備改進難度較大等一系列問題,而自己的設備有望解決上述問題。

東威科技自然是不能忍。11月15日,董祕下場掐架,稱早在幾年前,就試過一步法,成本高的不行,如果一步法真的靠譜,那公司也不傻,還搞什麼兩步法,對方那個一步法就是皇帝新衣。

(來源:投資者關係活動記錄表)

「對罵」后兩家股價開啟深度調整,截至2022年12月26日,一個半月時間雙雙調整了30%左右。

(市值風雲APP,「買股之前搜一搜」)

打完架,生意還得接着做。

公司2021年複合銅箔設備年產量為5台,銷售僅為1台,良率達到90%以上。而2022年在該設備上收穫頗豐,訂單拿到手軟,目前在手訂單金額已達到20多億,遠高於年初預期。

其中前三季度水電鍍設備交付10多臺,已確認收入約7000萬,四季度預計出貨20多臺,是公司營收增長新的引擎。

公司也表示,2023年預計水電鍍設備的出貨量不低於100台,預計能確認收入不低於70台,粗略計算將確認5億收入。

下游客户方面,公司與寶明科技(002992.SZ)簽訂了2.13億的銷售合同,隨后又與勝利精密(維權)(002426.SZ)簽訂了戰略協議,前者鎖定了公司2023年40台複合銅箔電鍍設備的產能。

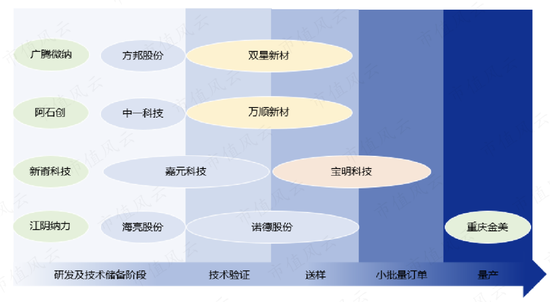

但目前下游企業大部分仍處在研發及技術儲備階段,僅有少量企業能小批量量產,公司該設備嚴重依賴於下游產業化進程,能否持續放量仍需時間驗證。

(來源:各公司官網、申萬宏源研究,PET銅箔下游廠商產業化進程)

除新能源鋰電池複合銅箔,公司在光伏電鍍銅上也有佈局,但該產業仍處於早期階段。電鍍銅代替現有的銀漿絲網印刷工藝將提高光電轉化效率、節約貴金屬銀降低成本,但目前該技術生產成本較高,尚處於研發階段。

公司於2020年研發成功電鍍銅設備,技術路徑為HJT電池水平電鍍,設備試驗機已送至客户使用,但仍未放量。

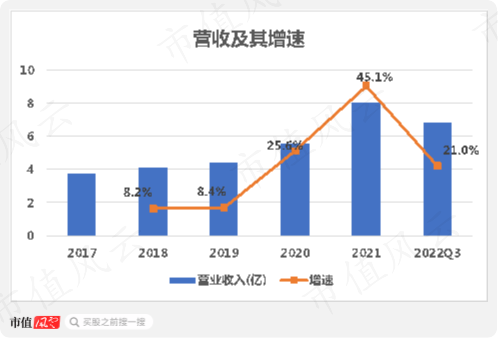

2017年公司營收為3.7億,2021年提升至8億,CAGR為20.9%,實現了中高速增長。2022年前三個季度為6.8億,同比增速為21%。

主要得益於公司拳頭產品VCP業務的穩步增量,2022年起復合銅箔電鍍設備也開始放量,目前在手訂單超20億將為公司營收持續增長助力。

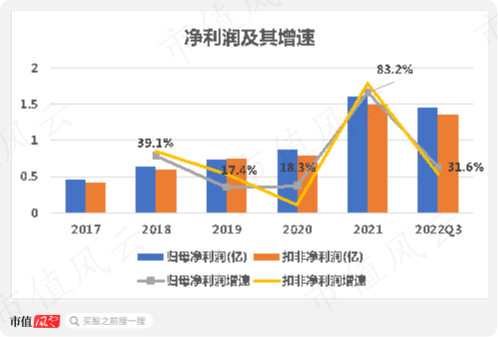

不僅如此,公司盈利能力也很能打,2017-21年,歸母淨利潤從0.45億增長至1.6億,CAGR高達37.1%。2022年前三季度為1.4億,同比增長31.6%。

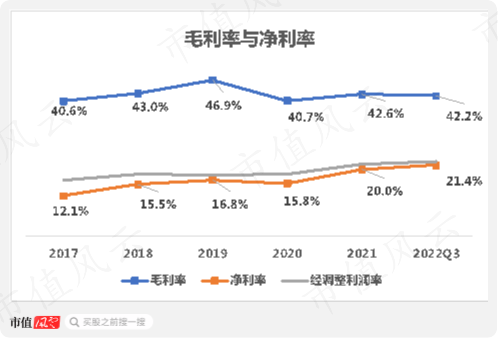

過去幾年,公司的毛利率表現較為穩定,2022年前三個季度為42.2%。分產品看公司主打產品VCP毛利率最高,2021年為45.4%,龍門式電鍍設備毛利率較低,僅為18.7%,而正在放量的複合銅箔電鍍設備毛利率在31.1%。

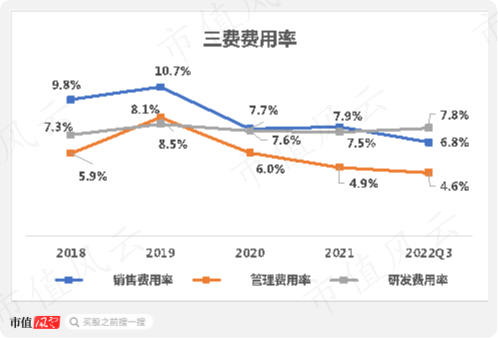

近年來公司的研發費用率一直穩定在7.8%左右,此外根據公司產品銷售特性,需不斷開發新客户,銷售費用率雖然近兩年及一期在不斷下降,但2022年前三季度也達到了6.8%。

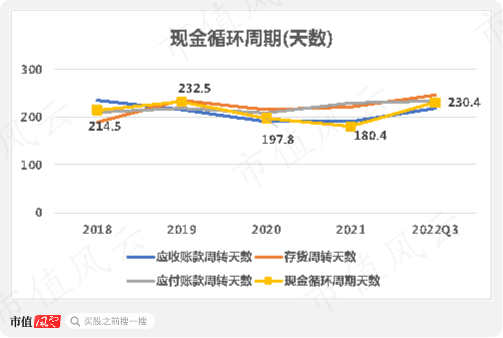

近年來公司現金循環周期天數一直居高不下,2022年前三季度高達230天,公司完成一輪購、產、銷需要佔用自己現金流,壓力不小。

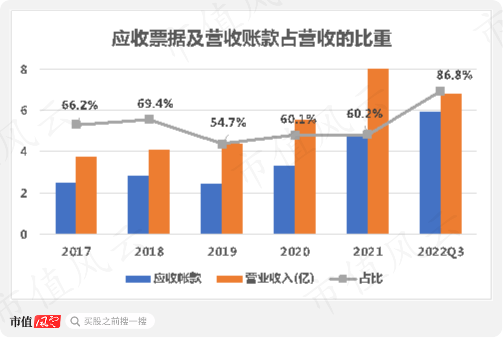

雖然公司的應收、應付賬款周轉天數基本持平,但近年來應收賬款佔營收比重奇高,存在一定風險,2022年前三季度末該比重已高達86.6%。

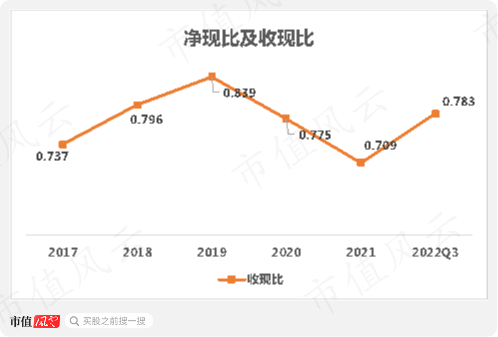

近幾年公司收現比表現也不及格,常年低於0.8。

但另一方面,公司負債情況良好,雖然2022年前三季度末資產負債率高達45.8%,但有息負債率為零。

以上財務特點在風雲君看來完全符合對一家設備公司的預期,沒有問題。

董監高集體違規減持,上市一年連吃三次警告函

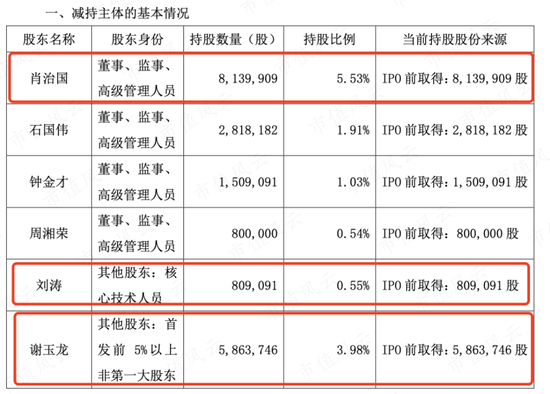

讓人看不懂的是,東威科技在行業內佔據優勢,新業務在放量,業績也在不斷上升,但公司董監高及核心技術人員卻在不斷減持。

當然,合法合規、大大方方減持,也不是啥問題,但總是違規減持,不顧吃相,就有點説不過去了。

2022年6月公司首次公開發行部分限售股開始解禁流通,此時股價已漲幅200%,董監高們迫不及待計劃減持套現。

(來源:公司公告)

東威科技核心技術人員劉濤於2022年7月12-19日率先減持20萬股,套現2272萬元。但此次操作與此前承諾的減持不超過15萬股不符,隨后公司發了致歉公告,解釋為不存在主觀故意,系操作失誤。

緊接着第二次「操作失誤」就登場了,公司特定股東謝玉龍此前承諾減持不超過30萬股,而到2022年10月14日累計減持了50萬股,套現7561萬。

在此期間,還有:

監事危勇軍減持24萬股,套現3866萬;

董事石國偉減持70萬股,套現8380萬;

大股東肖治國減持100萬股,套現1.2億;

監事會主席鍾金才減持30萬股,套現3590萬。

公司股價在11月4日衝到最高價,在此之前上述人員完成減持,大家紛紛拋在高位,不得不説減持得非常舒服。

沒辦法,違規就違規,無非罰酒三杯,但二級市場給得實在太高,過了這村兒可就沒這店兒了。兩害取其輕嘛,臉皮值幾個錢,裝進兜里纔是自己的,不減持纔是腦子進水了!

而股東謝玉龍減持前未預先披露吃了一張警告函,此外股東股權質押未及時披露,公司簽訂合作框架協議信息不及時披露又「喜提」兩張警告函。公司信披質量堪憂。

截至目前,劉建波通過直接或間接的方式持有公司32.41%的股份,為實控人,暫未有減持動作。

再融資在路上,分紅可圈可點

2021年公司上市時擬募資5.7億,但最后只募資到3.5億。

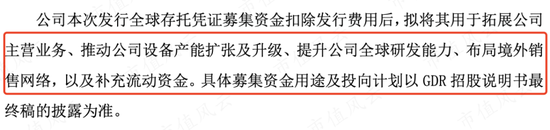

2022年12月13日公司召開股東大會,決議發行全球存託憑證(Global Depositary Receipts,GDR)在瑞士交易所二次上市。

本次擬發行數量為1177.6萬股,不超過發行前公司普通股總股本的8%。募集資金暫定拓展主營業務,推動產能升級,補充流動資金等。

(來源:公司公告)

發行GDR公司似乎接下來有大動作,而2022年前三季度末公司賬面貨幣資金僅有8600萬,不算寬裕。

有意思的是,剛決議完發行GDR,上文提到的違規減持謝玉龍又殺回來了,2022年12月23日公司公告,其增持46萬股,增持金額超過6300萬。

這是知道了啥內幕消息?還是僅為自己的「錯誤操作」做彌補,就不得而知了。

公司業績持續增長,分紅水平也不斷提升。2018-21年公司累計分紅8316萬,同期歸母淨利潤為1.6億,總分紅佔比為21.5%。

2021年分紅4416萬,佔同期歸母淨利潤為27.4%,較之前比大方不少。

東威科技在PCB電鍍設備領域深耕18年,在VCP領域已做到行業領先者,在複合銅箔電鍍設備方面有先發優勢,近幾年營收利潤在穩定增長。

但近期董監高紛紛寧願違規也要減持的信號,需要警惕。

目前吾股排名1783名。

但無論是VCP還是複合銅箔電鍍設備,行業規模都不算大。前者需要看下游企業擴產情況,后者目前下游企業僅個別能做到量產,公司產品能否持續放量比較強的依賴於下游產業化進程,仍存不確定性。

責任編輯:楊紅卜

推薦文章

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

別隻盯着芯片股了!AI軟件股深V反轉,多隻龍頭股月內已漲超60%,上車機會來了?

美股機會日報 | 「沃什時代」開啟!美聯儲今日正式「換帥」;H200芯片售華松綁?英偉達盤前漲超2%劍指七連漲

一圖看懂 | 營收、淨利雙雙超預期!中芯國際Q1銷售收入25.05億元,同比增超11%

德意志銀行大幅上調英特爾目標價至100美元 分析師關注晶圓代工業務進展

財報前瞻 | 黃仁勛曝重磅利好!英偉達Q1財報或上演 「碾壓式」 超預期,如何提前部署期權策略?

新股申購 | 創新葯公司丹諾醫藥-B今起招股!一手入場費3823.17港元

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?