熱門資訊> 正文

夜讀 | 達爾文VS芒格,從進化論視角看價值投資

2022-12-30 23:55

芒格認為達爾文是有史以來最偉大的思想家之一,他還説「把自由市場經濟當作某種生態系統是很有用的思維方式」。如何理解這句話?筆者最近讀了《王立銘進化論講義》。該書提出,

「進化論可能是地球上唯一可靠的成功學。在40億年的進化歷程中,一代代生命前赴后繼,進行了天文數字的隨機試錯和路徑選擇,遍歷了所有我們能設想和不能設想的解決方案。」

筆者受到的啓發是,進化可能是理解企業生存發展的底層思維之一。

價值投資的基本理念是,買股票就買企業。在市場體系下,企業如何創立、如何競爭、如何創新發展、如何終結和持續?這其中有哪些規律?只有理解和解決這些問題才能做好投資。

價值投資知易行難,在實施過程中始終存在一些模糊甚至似是而非的難解之題,許多投資者感覺遇到了難以穿越的玻璃門。本文嘗試以進化論的思維,將進化和企業發展結合起來,對價值投資者的困擾進行梳理和理解。

價值投資知易行難

首先,投資失敗率高。許多人以為價格圍繞價值長期增長,而實際上大部分公司並不具有連續的價值增長線,相當多的公司只是階段性增長,能維持高增長的公司非常稀缺。

其次,選股難。投資者研究使用大量指標來選擇好公司,但總是顯得呆板和以偏概全。公司似乎很難以量化指標來評價。

第三,估值難。估值很重要,但估值是「科學+藝術」,用公式、指標預測企業一輩子的現金流何其難,估值總是顯得深一腳、淺一腳。估值之后進行投資也很難,好公司估值高得不了手,估值低的往往有問題也下不了手。

同時,價值投資還存在一個世界性難題:超級物種、偉大企業如可口可樂在高點要不要賣?即使對於巴菲特本人,這個問題似乎也沒有最優的答案。

對於以上問題,筆者認為可以從深層次去看待企業。投股票就是投企業,而企業不僅僅是冷冰冰的財務業務指標數據,股票的背后是實實在在的企業,甚至是活生生、有靈魂和夢想的。而進化思維有助於我們更好地把握這些問題。

進化論有助於理解企業的本質、創立和發展圖景

(一)有助於理解什麼是企業。

生物自身有清晰的邊界,在自私本能和環境資源相對匱乏的矛盾推動下,經過自然選擇無休止地滾動演化。

同樣,企業也存在內外部關係和環境約束,在利潤最大化和有限資源的矛盾推動下,經過市場需求選擇,努力永續生存和不斷創新。生物和企業同樣是複雜系統,都在利益和環境約束下進行演化。因此,生物和企業的生存競爭規律會有類似之處。

(二)有助於理解企業的創立與生存的規模瓶頸。

所謂生存的規模瓶頸是指,生物進化的過程中批量製造大數量不同的生物個體,生物之間競爭合作,經自然選擇,大量個體淘汰,只有少數獲得生存繁殖機會,立刻進入下一輪篩選。

這種現象與企業的創立情形完全一致。據美國《財富》雜誌報道,美國約62%的企業壽命不超過5年,中小企業平均壽命不到7年,只有2%的企業存活達到50年。據報道,中國93%的小企業活不過3年。這意味着,隨機長期投資一家企業的成功概率很低。

(三)有助於理解企業競爭進化方式。

1、三種競爭形態

《王立銘進化論講義》提到,生物存在種內競爭、種間競爭和環境競爭。種內競爭,比如獅羣中獅王之爭,非此即彼、簡單粗暴;種間競爭,比如同樣吃草,斑馬吃草葉,瞪羚吃草根;環境競爭,達爾文提到,沙漠邊緣的植物就是在和乾旱環境競爭。種內競爭非此即彼、零和遊戲,而種間競爭和環境競爭比拼的是能否發展出獨特競爭力和新的生存技能,從而開拓新的發展空間,利用之前無法利用的資源。

而企業中,同類產品競爭(種內競爭)、跨界開展業務(種間競爭)、消費市場景氣程度和政策環境變化都是常見的競爭方式。

2、競爭方式

一是紅后效應。

《愛麗絲夢遊仙境》中紅皇后説「你只有不停奔跑,才能停在原地」。比如,池塘中地青蛙和蒼蠅都在比拼誰的動作更快。最后青蛙和蒼蠅的動作雖然都越來越快,但彼此的種羣數量保持不變。巴菲特説,航空公司由於產品無差異,各企業雖然不斷加大投資、持續打價格戰,大家都處於無法贏、無法勝的狀態,很難產生股東價值。

二是馬太效應。

彼得•蒂爾在《從0到1》中提到,亞馬遜先從圖書做起,在一個小的利基市場建立優勢,再逐步擴展品類、成為世界級的綜合商店。而亞馬遜也喻示了熱帶雨林這樣一個很生態的名字。

《王立銘進化論講義》提到眼睛的進化案例。最初原始生物的「眼睛」只有兩個感光細胞,而這隻有1%的優勢讓原始生物可以大致判斷有無陽光照射。之后,擁有眼睛1.0的生物,可以一代代積累微小的有益突變。

某個基因突變使眼部褶皺凹陷,讓原始眼睛形成定向感光能力,對食物和天敵的定位更加準確。如此一步一步,先建立1%的優勢,經過許多代的進化,通過時間複利的力量,形成歎爲觀止的神奇複雜器官和複雜技能,建立壓倒性優勢。1%的優勢,經過1000代,有益基因變異的優勢比例就會到達99.5%,而1000代(20年為一代)只需2萬年,在進化過程中200萬年乃至2000萬年也只是一瞬間。

無論是生物還是企業界,馬太效應、強者恆強與時間、複利的力量其實是一回事。偉大的企業當前的形態和初創時可能天壤之別,企業價值也一再瞠目結舌地飛躍,讓人高攀不起。

總之,由於企業和生物一樣都經歷變異、競爭、選擇,都不斷地演化,因此企業競爭發展的總體特徵是:

1、動態性。進化永遠進行時,環境在變,個體不斷漸變和突變,不可靜止孤立地評價和估算企業。

2、整體的一定規律性和與個體不確定性、隨機性同時存在。比如企業和生命的複雜程度的總體水平是上升的。但個體命運充滿隨機性、進化路線充滿非設計性。

3、有限可預測性。

芒格説,

經濟學包含的系統太複雜,經濟學應當努力培養物理學的學科氣質,但在經濟學中如果一味追求物理公式的精確度是不對的。

筆者認為,生物和投資中的預測同樣不可能也不應當追求物理公式的精確度。

進化論對價值投資的啟示

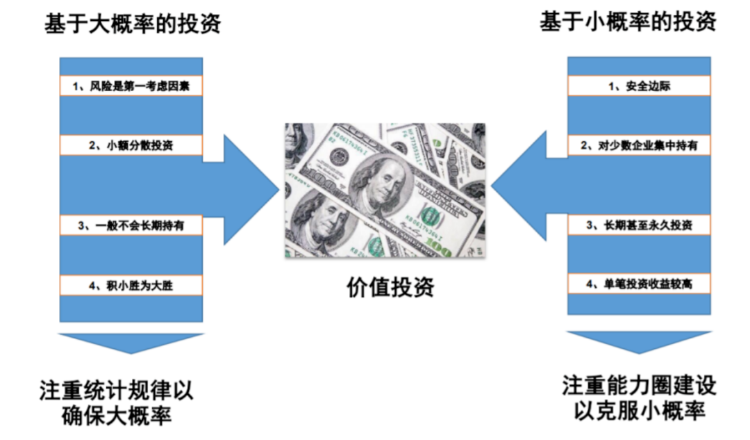

(一)分清楚是大概率投資與小概率投資

大量個體淘汰,只有少數獲得生存繁殖機會,這也是企業創立生存的現實規律。投資者必須分清楚自己是在做大概率還是小概率的投資。無獨有偶,巴菲特對此是分得比較清楚的。

巴菲特在1969年以前的股東信中提到,自己的投資策略分為低估、套利和控制。

所謂低估類就是買入的每隻股票價值都遠遠高於價格,都存在相當大的安全邊際。分散買入多隻,就形成了一個既有足夠安全保障,又有上漲潛力的投資組合。

套利類股票的買賣有具體的時間表,可以在很小的誤差範圍內,事先知道大概在多長時間內可以獲得多少回報。

最后一類投資是控制類。有時候,一隻股票,開始是當作低估類買入的,如果股價長期低迷,就可能把它發展成控制類,利用決策話語權,推動公司在資產配置和經營活動方面採取一些措施,從而為股東帶來更大的收益。如果還沒買到足夠的倉位,這隻股票就漲起來了,巴菲特就會賣出,成功完成一筆低估類投資。

從以上三類投資的描述看,早期巴菲特從事的主要就是證券投資,定量分析為主,相對分散、小額、中短期,這些是基於統計基礎上的大概率成功的投資。巴菲特説「至於通過定量分析發現的投資機會,數字應該一目瞭然,至少在我看來,賺錢賺得更穩」。

1967年或1969年以后,隨着美國大眾股票投資的便利化和普及、大量對衝基金成立、杠杆收購和多元化企業控股集團的流行包括公司清算制度的變化,使低估類、套利投資機會機制性的日漸稀少。巴菲特轉而集中投資少數優秀企業,一心只想陪伴參天大樹成長,不願再做四處採蜜的蜜蜂,也就是基於小概率的投資。

這里所説的小概率,是指選擇的公司少、出手的頻率低。芒格在《經營伯克希爾50年的總結》中指出,「巴菲特經常表現出幾乎非人的耐心,很少購買。在他控制伯克希爾的前10年里,巴菲特看着一個公司(紡織業務)走向死亡,兩家新公司進入,淨增加一家公司」。(期樂會官方微信公眾號平臺ID:qlhclub)

費雪曾提到,他關注的公司到實際投資的比例是250:1,他一輩子只重倉過14家公司。只有做到選擇標的的「小概率」,才能保證投資成功的可能性。

基於投資的大概率與小概率,筆者認為,大部分人應當進行分散低估、套利和指數基金投資;少部分有能力的投資者可以選擇陪伴優秀企業成長。畢竟要想預測哪個畫家會成為畢加索極難。優秀企業少,優秀的投資人少之又少。

(二)買什麼——首先遠離紅后競爭

種內競爭非此即彼、零和遊戲,而種間競爭和環境競爭比拼的是能否發展出獨特競爭力和新的生存技能。

投資者在選擇投資標的時,首先要避免紅后競爭類企業。

1985年,巴菲特最終關閉了經營21年的紡織業務,最后出售機器設備的錢還不夠拆除的成本。巴菲特説,

我們紡織業務的許多競爭對手,無論是國內的還是國外的,都同樣在加緊投資,一旦有足夠多的公司這樣做,他們降低的成本就變成了全行業降價的基線。從個別角度來看,每家公司的資本投資決策似乎具有成本效益和理性; 從整體上看,這些決策相互抵消,是非理性的(就像每個觀看遊行的人認為如果他踮起腳尖可以看得更好一樣)。

長期投資必須避免紅后競爭類企業,無論該企業是否處於行業首位,無論該行業市場有多大。彼得蒂爾説,經濟學家痴迷於完全競爭的平衡態。他們的想法來自於19世紀的物理學家。然而,正如平衡靜止的宇宙熱寂,在商業領域,平衡態即靜態,靜態即死亡。如果你的公司處於競爭平衡中,那它的消失對世界絲毫沒有影響,而和你的公司相差無幾的其他企業可隨時取代你的位置。

那麼買什麼?

在生物界中,任何一個想要長期生存和繁榮的物種都有一個更重要的使命,就是尋找獨特的生態位、發展獨特的生存技能,找到與環境長期共處的策略。在投資中,段永平説,要買差異化商業模式。彼得•蒂爾説,要買壟斷和祕密,所有成功的企業都與衆不同。巴菲特説,要買不斷深挖的護城河。

(三)何時買——選擇魚剛上岸之時

《王立銘進化論講義》中提到一個模型,某種動物生活在一個盆地,這里水草豐美,而羣山環繞,盆地內部自然很難出現物種分化。但如果有幾隻動物像五月花號上清教徒一樣偶然翻過盆地邊緣的高山,進入盆地外全新的棲息地,生存空間就完全不同了。遠古時代,當海里生存競爭太激烈,有的魚選擇爬上陸地,而魚剛上岸時纔是投資的好時機。

而魚剛上岸時、清教徒剛到美洲時生存環境仍然艱難。正如,電商早期,許多人認為阿里當時的C2C業務模式比不上京東和蘇寧B2C模式,諸不知那時纔是投資的最佳時期。同樣的,費雪説,在企業新產品的開發中,無論是試產、量產還推廣過程中都會有始料未及的費用支出導致每股盈余下降,而這將提供投資時機。投資必須穿透財務業務數據的表層,去深入地觀察底下真正發生的事情。

(四)何時賣——低估值投資股價回正時、獨特優勢枯竭時必須賣,極少數企業永遠不賣

低估值投資股價回正時、獨特優勢枯竭時必須賣,這容易理解。為什麼可能存在長期持有甚至永遠不賣的情況?

因為生物界和企業中,均衡發展不是常態,馬太效應、強者恆強纔是基本規律。費雪曾舉例,如果你可以投資一筆錢給3位同班同學,讓他們將余生每年收入的1/4作為回報。10年過去了,其中1位同學能力十分突出。此時,如有人建議你賣出這份合約,轉而和另一位同學締約,理由是能力突出的同學收入已經增加,而不成功的同學未來增加的空間仍大。你一定覺得,提出這種建議的人該去做腦部檢查。筆者以為,這是有的企業可以永遠不賣的原因。事實上,全球在美國上市的市值排名前30的公司,平均年齡達到63歲,最大的年齡是美國銀行,235歲。這麼大這麼老的公司,過去10年平均ROE竟然達到了19.6%。

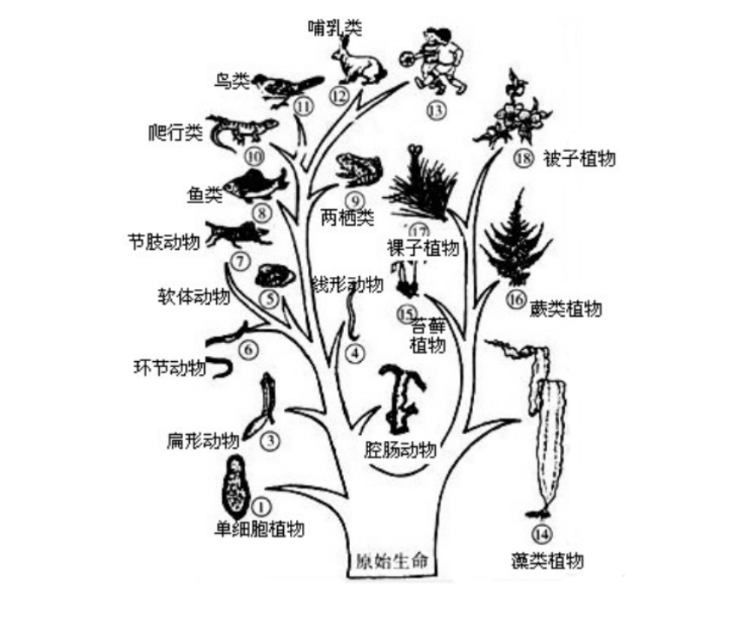

1、永遠不賣的是極少數

下面是正反兩幅生命之樹的圖。正向看,生命之樹繁茂向上。倒過來看,每一層級都有大片空白,只有極少數分支進入下一層級,能夠長期生存和繁榮的物種是經過篩選的極少數。因此,永遠不賣的是極少數。

2、永遠不賣的有兩類。

一是特別能進化、特別能適應的企業。這些企業往往有宗教殿堂般的企業文化。

正如下圖所展現的,在漫長的進化過程中,生物的形態會發生巨大變化。同樣,偉大的企業也會變得「面目全非」。比如站在2008年,幾乎沒人能認識到蘋果能夠發展出科技消費品屬性和「生態圈」的優勢。奈飛的商業模式也經歷過從「租光盤的」到「流媒體」等數次「起死回生」。這種變化,並非大眾能夠設計和預測。進化就像黑夜里開車,車燈只能照亮不遠的前路。

那麼什麼可以給企業的進化預測帶來幽暗的啟示呢?

喬布斯説,他的激情所在是打造一家可以傳世的公司,這家公司里的人動力十足地創造偉大的產品。其他一切都是第二位的。你要打造一家再過一兩代人仍然屹立不倒的公司。那就是沃爾特· 迪士尼,還有休利特和帕卡德,還有創建英特爾的人所做的。他們創造了傳世的公司,而不僅僅是賺了錢。披頭士樂隊一直演變、前行、改進他們的藝術。那就是他一直試圖做的事情——不斷前進。否則,就如鮑勃•迪倫所説,如果你不忙着求生,你就在忙着求死。

可以傳世的企業大概就是可以永遠不賣的企業吧。它雖然一直在變,但它的內核一直沒變。

具有宗教殿堂般文化的企業就具有了超強的進化能力。很奇妙的是,生命和企業都是低熵體。作為有秩序的低熵體,生命體有賴於能量和信息(即DNA)。而企業同樣不能只有豐厚的利潤,偉大的企業必須有優秀的企業文化。企業文化就像DNA一樣記錄和傳遞企業進化所需要的信息。沒有靈魂的企業無法傳世。

再談到估值,由於企業進化的動態性和非設計性,企業形態變化巨大,很難説,僅用財務指標、估值公式就能夠客觀地給企業拍照畫像。靜態地看企業必然犯錯。估值不僅沒有準確的數字,也沒有一勞永逸的方法,更沒有萬能的指標,一切都需要具體情況具體分析,瞭解公司、瞭解業務、瞭解企業底層機制纔是不變的主題,此時就更加凸顯了「能力圈」的重要。

二是能夠經受進化考驗的生物。

上圖是一條腔棘魚。這個物種經歷了4億年而沒有大的變化。腔棘魚通常生活在非常深的海底。在11000米深的海底,壓力將高達1100個大氣壓,普通的鋼鐵構件也會被壓得粉碎。海底的環境惡劣,黑暗、寒冷!然而,腔棘魚以生存為目標,不斷給自己施加壓力,學會與壓力共處,在自己創造的歷史里痛並快樂地生存着,超乎想象地存在了4億年。這讓人想起芒格説過的,收購死馬、煉製馬油的生意,沒人跟他競爭。這是老闆天天喝酒、都不影響賺錢的生意。

筆者參加了芒格書院組織的巴菲特致股東信共讀活動,目前已讀完80年代中期的信。如果説,巴菲特1957—1969年主要從事的是分散、定量、中短期的證券投資。那麼,此后到1980年代中期,巴菲特的主線應該是逐步縮小關閉紡織業務,再通過資金配置購入蓋可保險、喜詩糖果、華盛頓郵報等優秀企業。伯克希爾這種20多年的進化變身,通過估值模型能夠預測到嗎?本文的核心觀點是,要認知到股票背后就是一家家實實在在的企業,認真去研究、分析、調研、跟蹤,當作自己的企業一樣持有股權,不可只用財務指標和估值公式去靜止、孤立、片面地看待企業。

生命和企業充滿不確定性。紅后競爭令生物和企業生死疲勞,最強的獅子也可能偶然被獵人射殺,恐龍也被小行星意外大滅絕。但生命和企業總能找到出路。人可以學習,企業更能夠進化對抗進化不確定性,騰訊有內部賽馬機制,亞馬遜有漫遊(wandering)不斷嘗試迭代創新商業模式,伯克希爾通過資金再投資收集優秀企業,他們都是進化高手!商業競爭極端殘酷、同時又生機盎然,行業龍頭的長久存在使市場各方有一定穩定性,而這對消費者、社會纔是最好的。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠