熱門資訊> 正文

今年美聯儲縮表規模僅3500億美元,策略師:明年步伐將加快

2022-12-29 20:06

宏觀策略師懷特(Simon White)認為,2022年美聯儲在實行量化緊縮(QT)政策時跟預期相比有所滯后,不過明年其步伐將加快。與此同時,貨幣市場基金(MMF)對於購買美國國債仍缺乏興趣,這意味着QT對流動性和風險資產將產生越來越大的負面影響。

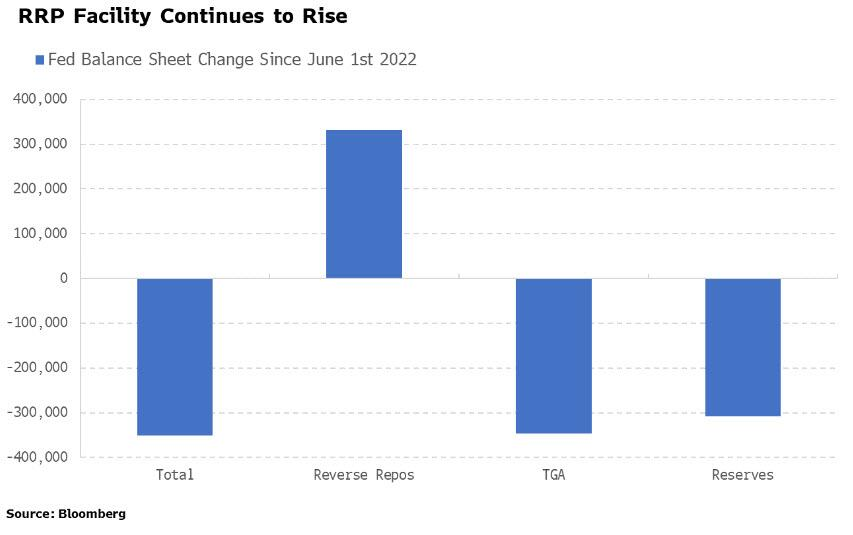

美聯儲從今年6月開始通過QT縮減資產負債表,從那以來的縮表規模已經達到3500億美元,但是仍遠低於美聯儲5600億美元的預期目標。

這在很大程度上是由於利率上升導致抵押貸款借款人提前還款人數減少,所以MBS(抵押貸款支持證券)的自然展期也減少了。然而,美聯儲可能會開始直接拋售MBS,從而加快其縮表的速度。

除了關注美聯儲縮表的速度外,衡量縮表的影響也很重要。因為這意味着美聯儲不再為美國政府發行的國債兜底,所以必須有其他人來「接盤」,理想情況下市場會出現以下兩種情況之一:

第一,MMF購買短期國庫券,在這種情況下,其影響將是RRP(逆回購,就是市場借錢給美聯儲 ,相當於迫使美聯儲縮表)減少,以及銀行準備金增加。

第二,MMF持有者通過提取他們在貨幣基金中資產及其自身原有的存款來購買美債,並將收益存入銀行。淨影響仍然是RRP減少,同時還將令外匯儲備增加。

銀行準備金減少是QT產生影響的原因,如果能夠利用RRP的資金來為美國財政部新發行的債券提供融資,那就能緩解債券買家從銀行存款中提取資金來購買美債所帶來的銀行準備金下降的壓力。

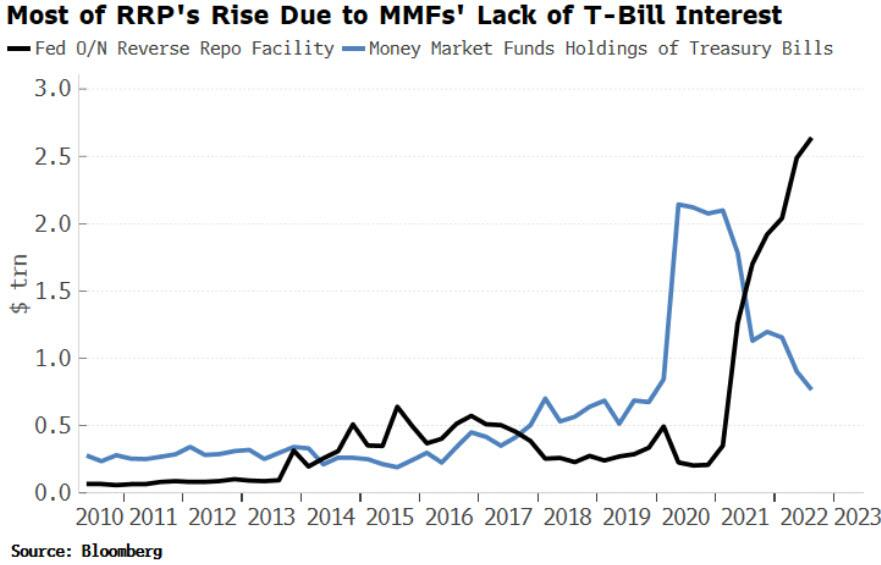

然而現實情況是,RRP並沒有下降,反而還在頑強地上升,目前其規模已經達到2.6萬億美元,自QT開始以來增加了3000億美元,而且這種情況似乎不會改變。MMF也在持續拋售美國國債,其持有的美債規模下降也反映在RRP的增加上。

普遍存在的抵押品短缺問題使債券收益率受到抑制,使得目前收益率為4.3%的RRP看起來很有吸引力。此外,銀行不太需要存款,因此,儘管美聯儲加息超過400個基點,但存款利率幾乎沒有上升。

另外,MMF可能會增加回購量,這也將減輕QT的影響,但它們目前的規模還不夠大,不足以造成太大的影響。美聯儲2023年第二輪縮表的上限目標是1.14萬億美元,不過考慮到對更廣泛的流動性狀況和風險資產的影響,美聯儲很可能因為在實行過程中碰壁而提前結束QT。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁