熱門資訊> 正文

大宗商品:工業硅供需異步釋放,價格先漲后跌

2022-12-29 07:40

本文來自格隆匯專欄:中金研究,作者:董霽旋 王炙鹿

摘要

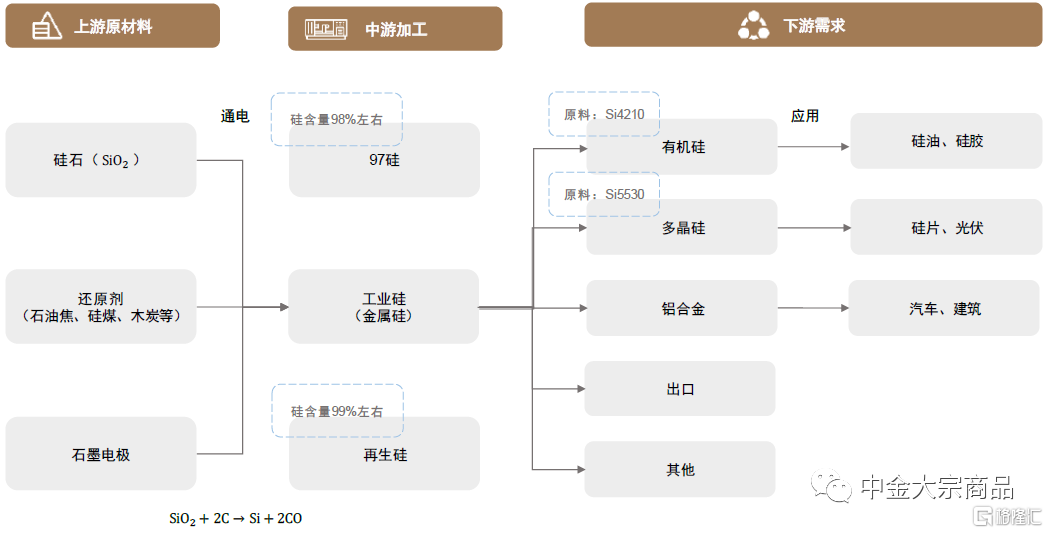

2022年12月22日,工業硅期貨正式登陸廣州期貨交易所。工業硅,又名金屬硅,含硅量一般在98%左右,常見雜質包括鐵、鋁、鈣。工業硅是硅產業鏈中承上啟下的環節,通常由硅石在通電條件下由碳質還原劑還原而成,並主要應用於多晶硅、有機硅與硅鋁合金等行業。

我們認為,工業硅期貨上市正當其時,與近年來工業硅在供需兩端的快速增長密不可分。工業硅自身所藴含的「綠色屬性」與碳達峰碳中和目標相互強化,中國在工業硅產業鏈中的主導地位也呼應了對產業鏈供應鏈安全的訴求。我們將在本篇報告中,圍繞「綠色低碳」與「中國主導」兩大特點,對工業硅產業鏈上下游作簡要梳理,並對2023年工業硅的供需格局與價格走勢作展望。

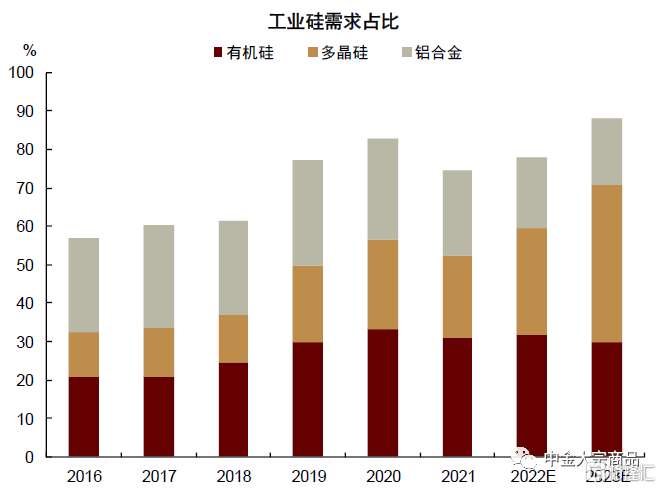

光伏裝機景氣度彰顯工業硅「綠色屬性」:工業硅的綠色屬性主要體現在以光伏為應用場景的多晶硅需求。從下游需求看,有機硅是當前存量需求佔比中最大的領域,約32%。多晶硅佔比約1/4,且是增量需求的最主要來源。在光伏裝機需求高景氣的驅動下,我們預計未來工業硅消費增長點將集中於多晶硅。

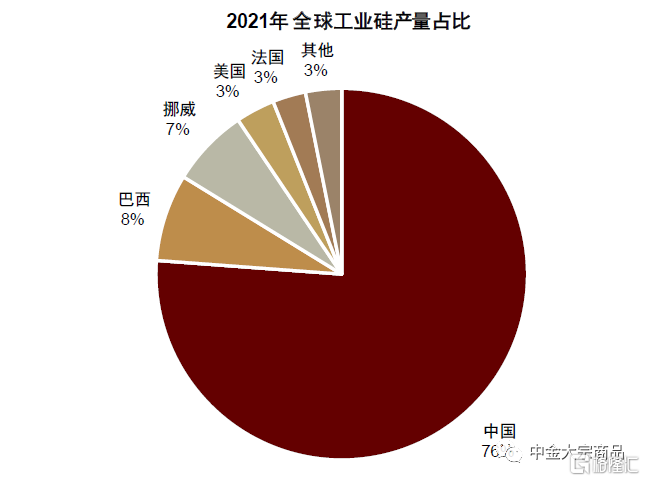

中國主導全球工業硅供需,凸顯「國產屬性」:中國是工業硅最大的生產國與消費國。2021年中國工業硅消費量約為236萬噸,佔全球消費的56%,中國工業硅產量約為321萬噸(含97硅與再生硅),佔全球供應的76%。中國是工業硅的淨出口國,國產工業硅除滿足內需外,亦有相當一部分用於出口,2021年淨出口工業硅77.4萬噸,約為總產量的24%。從當前的產能規劃來看,我們預計2022和2023年國產工業硅在供給側的領先地位或將得到進一步強化。

在追求綠色低碳與產業鏈安全的大背景下,我們認為工業硅「綠色低碳」與「中國主導」兩大特點或將進一步凸顯,工業硅可能將維持供需兩旺的趨勢。

供給側,國內產能擴張帶動全球產量上升:受疫情反覆以及電力供應偏緊的影響,2022年西南地區工業硅的企業開工率顯著下降,但新疆等地新增了53.5萬噸產能,我們預計2022年中國工業硅產量同比增長19.8%至385萬噸。展望2023年,疫情政策優化疊加約116.5萬噸新增產能投產,我們預計中國工業硅產量將同比增長20.5%至464萬噸,全球佔比有望達到80%左右。

需求側,多晶硅產能釋放支撐工業硅消費增量,但傳統需求可能放緩:在多晶硅需求受光伏強勁增長帶動的同時,有機硅與鋁合金增速則受制於疫情衝擊、地產疲軟、宏觀周期走弱等因素。

► 有機硅:我們預計2022年有機硅產量同比增長23.1%。地產行業疲軟疊加疫情對消費的衝擊,有機硅下游需求承壓。但2022年約有80萬噸有機硅投產,帶動產量迅速增長。下游消費難以匹配新增產能的情況下,有機硅出現過剩。從三季度開始作為有機硅主要原材料的421工業硅與有機合成中間體DMC價格出現倒掛。展望2023年,地產緩復甦疊加疫情政策優化,宏觀經濟壓力可能有所減弱。但我們判斷有機硅過剩可能難以得到有效扭轉,壓力或將逐步向上游傳導,因此2023年有機硅產量增速或將明顯回落,我們預計有機硅用硅量增長將放緩至6.4%。

► 鋁合金:除建築相關需求疲弱外,近年來疫情也持續壓制國內汽車消費市場。我們預計2022年鋁合金用硅需求增速僅為0.2%。但新能源汽車可能成為鋁合金需求增長的亮點。宏觀經濟企穩疊加新能源汽車產量的快速增長,我們預計2023年鋁合金用硅量增速有望回升至4.5%。

► 多晶硅:2022年,光伏新增裝機量增長強勁帶動多晶硅需求與產量上行,多晶硅價格持續走強。但四季度后多晶硅產能逐漸恢復疊加新增項目建成投產,供不應求的局面有所緩解,價格有所回落。展望2023年,我們預計多晶硅產能或將進一步釋放,全年產量或將達到130萬噸,帶動工業硅需求量同比大幅增長65.8%至162萬噸,多晶硅或將一躍成為最大的工業硅應用領域。我們判斷2023年多晶硅的產能釋放速度或快於光伏新增裝機,硅料平衡可能趨於過剩,多晶硅價格亦將承壓。因此硅料環節可能通過壓縮企業利潤與降低產能利用率來實現新的平衡。但下游需求尚處在快速增長的階段,我們預計硅料企業的利潤可能仍將維持在比較可觀的區間,工業硅需求增量也有一定保障。

► 工業硅出口:海外流動性收緊開始后,經濟增速承壓也拖累了工業硅出口表現。同時多晶硅產業重心進一步向國內傾斜也影響了出口需求。我們預計2023年中國工業硅出口或將下降7%至64萬噸。

2023年,工業硅供需或將由緊及松,價格先漲后跌

總體來看,2022年工業硅供需有小幅過剩,553#年均價由2021年的20016元/噸回落至19678元/噸,421#年均價由2021年的21982元/噸回落至20543元/噸。

展望2023年,工業硅與多晶硅新產能的錯位釋放或導致工業硅供需平衡先緊后松。多晶硅的投產計劃貫穿全年,但工業硅投產主要集中在下半年。2023年上半年可能有65萬噸多晶硅投產,但同期工業硅投產僅31萬噸,供需平衡可能收緊。下半年工業硅產能開始釋放,新增產能或將達到85萬噸,但多晶硅產能快速投產可能給硅料環節帶來較大的供給壓力,多晶硅的產能利用率可能受到壓制,而有機硅與鋁合金亦難以承接住工業硅的供給釋放,工業硅的供需平衡或將向過剩一端傾斜。

因此我們認為2023年工業硅或將在上下游投產節奏異步中尋求新的平衡。我們預計全年價格區間在18000-23000元/噸,多晶硅產能釋放有望在上半年帶動價格上升至23000元/噸,之后工業硅產能釋放或拖累下半年價格回落至18000元/噸。但我們提示投產節奏的推演是基於當前信息的判斷,后期仍存一定不確定性,企業投產節奏與電力供應仍是值得關注的風險。

正文

2022年12月22日,工業硅期貨正式登陸廣州期貨交易所[1]。工業硅,又名金屬硅,含硅量一般在98%左右,常見雜質包括鐵、鋁、鈣。工業硅是硅產業鏈中承上啟下的環節,通常由硅石在通電條件下由碳質還原劑還原而成,並主要應用於多晶硅、有機硅與硅鋁合金等行業。

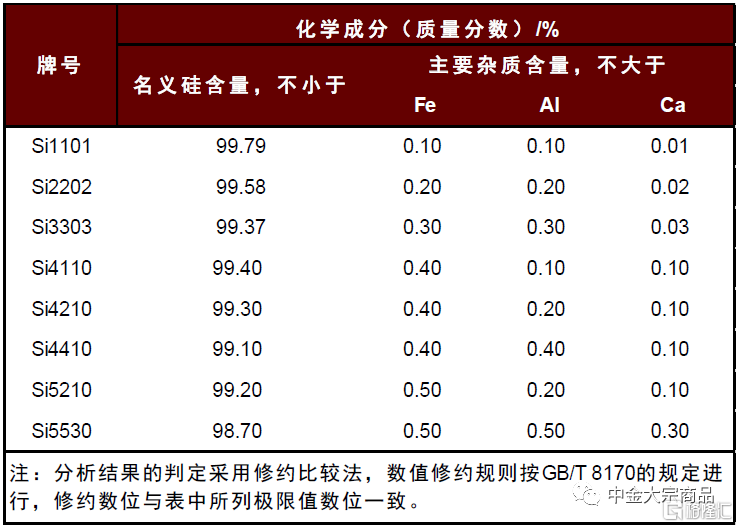

國家規定的標準牌號工業硅主要包括Si5530、Si4210等不同牌號。Si是第14位元素硅的化學符號,「5530」四位數字代表了工業硅中雜質的含量—前兩位分別代表了鐵和鋁含量的上限,后兩位代表了鈣含量的上限。因此5530的含義為工業硅中鐵含量≤0.50%、鋁含量≤0.50%以及鈣含量≤0.30%。

廣期所工業硅期貨合約的基準交割品為Si5530,替代交割品的規定牌號為Si4210,較標準品升水2000元/噸[2]。從下游應用看,Si5530主要用於生產多晶硅,Si4210則更多應用於有機硅生產。但隨着下游加工技藝的提升,市場也出現了低於國家標準的工業硅品種,如97硅(硅含量98%左右)、再生硅(硅含量99%左右)等,對於標準牌號的工業硅有一定替代作用。

我們認為,工業硅期貨上市正當其時,這與近年來工業硅在供需兩端的快速增長密不可分。工業硅自身所藴含的「綠色屬性」與碳達峰碳中和目標相互強化,中國在工業硅產業鏈中的主導地位也呼應了對產業鏈供應鏈安全的訴求。我們將在本篇報告中,圍繞「綠色低碳」與「中國主導」兩大特點,對工業硅產業鏈上下游作簡要梳理,並對2023年工業硅的供需格局與價格走勢作出展望。

圖表:工業硅產業鏈上下游示意圖

資料來源:中金公司研究部

圖表:工業硅國家標準牌號

資料來源:國家標準化管理委員會,中金公司研究部

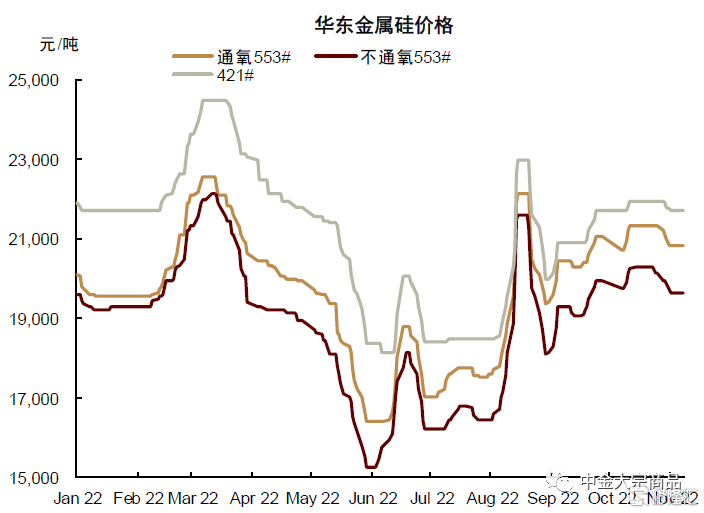

圖表:2022年華東地區工業硅價格

資料來源:SMM,中金公司研究部

光伏裝機景氣度彰顯工業硅「綠色屬性」

工業硅的綠色屬性主要體現在以光伏為應用場景的多晶硅需求。從下游需求看,工業硅主要應用於有機硅、多晶硅製造以及硅鋁合金冶煉等領域,有機硅是當前存量需求佔比中最大的領域,約32%。多晶硅佔比約1/4,但是增量需求中的最主要來源。

在光伏裝機需求高景氣的驅動下,我們預計未來工業硅消費增長點將集中於多晶硅。多晶硅需求佔比的提升將進一步凸顯工業硅的綠色屬性。2010-2021年期間中國光伏裝機量年複合增長率約53%,與此同時中國多晶硅產量年均增長率高達24%,2021年達到48.7萬噸。根據中金電新組,2023年中國光伏裝機有望達到130GW,同比裝機增長約30%-40%或30GW-40GW。

工業硅與多晶硅的生產過程耗能較高,但遠不及下游光伏系統可以貢獻的巨大能量。根據硅業協會,每千克工業硅、多晶硅生產過程分別需耗電13千瓦時、50千瓦時,疊加其他環節耗電量,生產1千克光伏系統用高純晶硅共需耗電100千瓦時左右。每千瓦光伏系統需要3千克的高純晶硅,據此可得每千瓦光伏系統用高純晶硅的生產耗電在300千瓦時左右。根據國家能源局公佈的2022年前三季度我國光伏利用小時數968小時[3]折算,僅需4個月光伏系統便可以收回其生產過程中的耗電量,實現能耗的收支平衡,而光伏發電系統設計壽命往往可達25年或更長。

中國主導全球工業硅供需,凸顯「國產屬性」

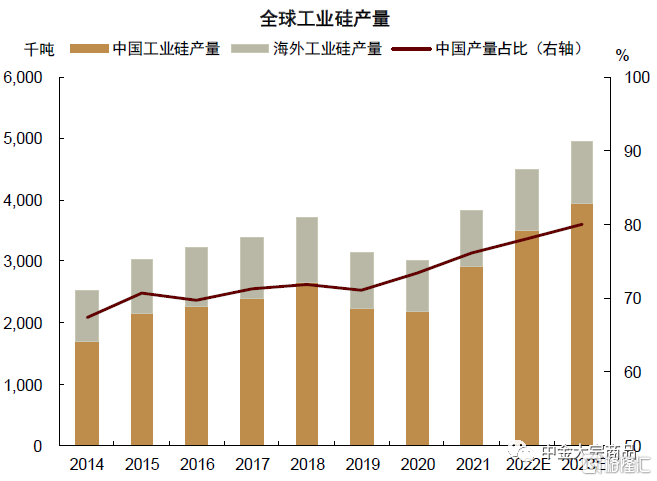

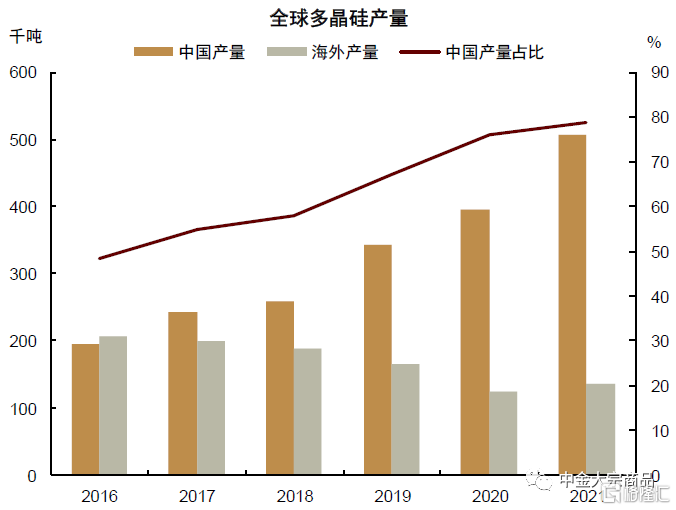

全球範圍來看,中國是工業硅最大的生產國與消費國。2021年中國工業硅消費量約為236萬噸,佔全球消費的56%,中國工業硅產量約為321萬噸(含97硅與再生硅),佔全球供應的76%左右。中國是工業硅的淨出口國,國產工業硅除滿足內需外,亦有相當一部分用於出口,2021年淨出口工業硅77.4萬噸,約為總產量的24%。從當前的產能規劃來看,我們預計2022和2023年國產工業硅在供給側的領先地位或將得到進一步強化。

圖表:2021年全球工業硅產量分國別

資料來源:SMM,中金公司研究部

圖表:全球工業硅產量

資料來源:SMM,中金公司研究部

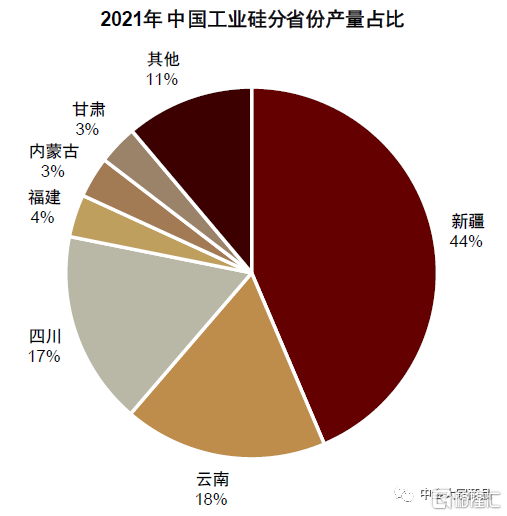

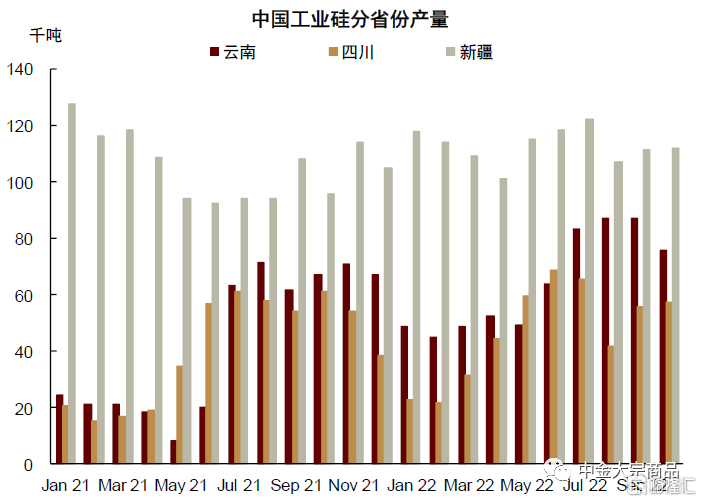

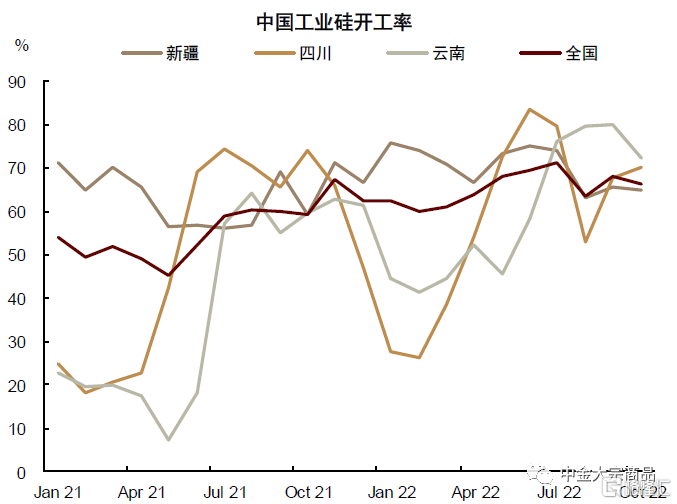

從供給分佈看,國內工業硅生產主要位於新疆、雲南、四川等地,2021年三省區產能佔比達70%以上,且集中度仍有上升趨勢。電力是工業硅冶煉成本的大頭,電力成本約佔工業硅生產成本的30%-40%。考慮到工業硅生產過程中的高耗能,中國的工業硅產能多集中於能源條件有優勢的區域。新疆硅廠電力、礦石、煤炭等資源優勢較強,電力成本相對較低,佔生產成本30%左右,生產也相對穩定。四川、雲南地區硅廠對水電依賴度較高,夏秋豐水期與冬春枯水期的電價有明顯差異,導致了生產季節性較強,三、四季度的開工率往往高於一、二季度。今年2022年8月電力偏緊狀況對工業硅產量影響有限,但水電的不穩定性可能仍是未來供給端的一大風險因素。

圖表:2021年國內工業硅產量分省份

資料來源:SMM,中金公司研究部

圖表:中國工業硅產量

資料來源:SMM,中金公司研究部

圖表:雲南、四川、新疆工業硅月度產量

資料來源:SMM,中金公司研究部

圖表:中國工業硅開工率

資料來源:SMM,中金公司研究部

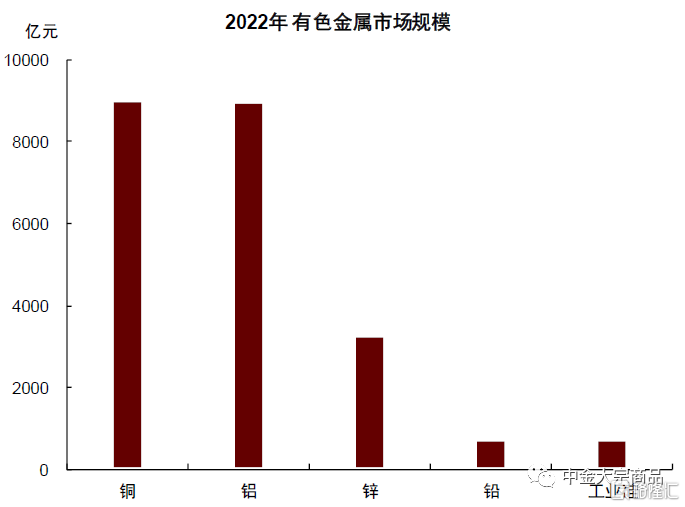

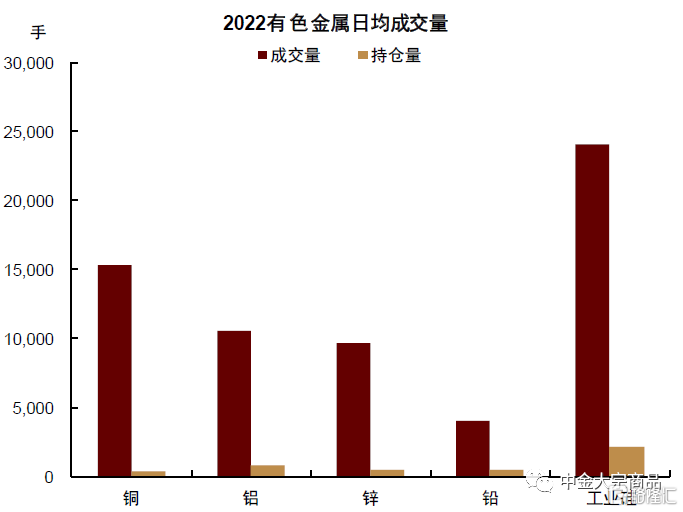

中國在工業硅供需兩端的主導地位為工業硅期貨品種的上市提供了土壤。據我們測算,2022年國內工業硅的市場規模(年均價×年消費量)約為700億元。從規模上看與鉛(~700億元)相當,但與銅(~9000億元)、鋁(~9000億元)、鋅(~3300億元)等有色金屬相比仍有不小差距。我們預計工業硅期貨市場的規模與流動性或將隨工業硅供需的快速增長而穩步提升。

圖表:2022年中國有色金屬市場規模

資料來源:SMM,中金公司研究部

圖表:2022年中國有色金屬成交量和持倉量

資料來源:SMM,中金公司研究部

注:銅、鋁、鋅、鉛選擇上期所主力合約,工業硅選擇SI2308

工業硅供需兩旺的格局仍將延續

在追求綠色低碳與產業鏈安全的大背景下,我們認為工業硅「綠色低碳」與「中國主導」兩大特點或將進一步凸顯,工業硅可能將維持供需兩旺的趨勢。

供給側:國內產能擴張帶動全球產量上升

從產能與產量的角度看,除中國外,海外工業硅的主要生產國包括巴西、挪威、美國與法國等。近年來,海外工業硅產量維持在100萬噸附近,但國產工業硅產量一直處於上升通道。可以看出,全球工業硅產量增長主要是由國內產能擴張所推動的,國產工業硅產量在全球的佔比在逐年上升。

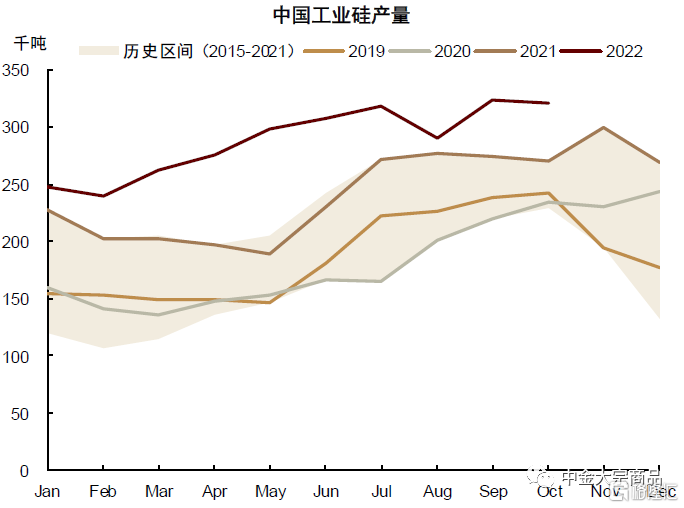

國內方面,雖然受疫情反覆以及電力供應偏緊的影響,2022年西南地區工業硅企業的開工率有較大程度下降,但2022年新疆等地新增了53.5萬噸產能,帶動全年工業硅產量保持了高速增長,我們預計2022年中國工業硅產量同比增幅約為19.8%至385萬噸。

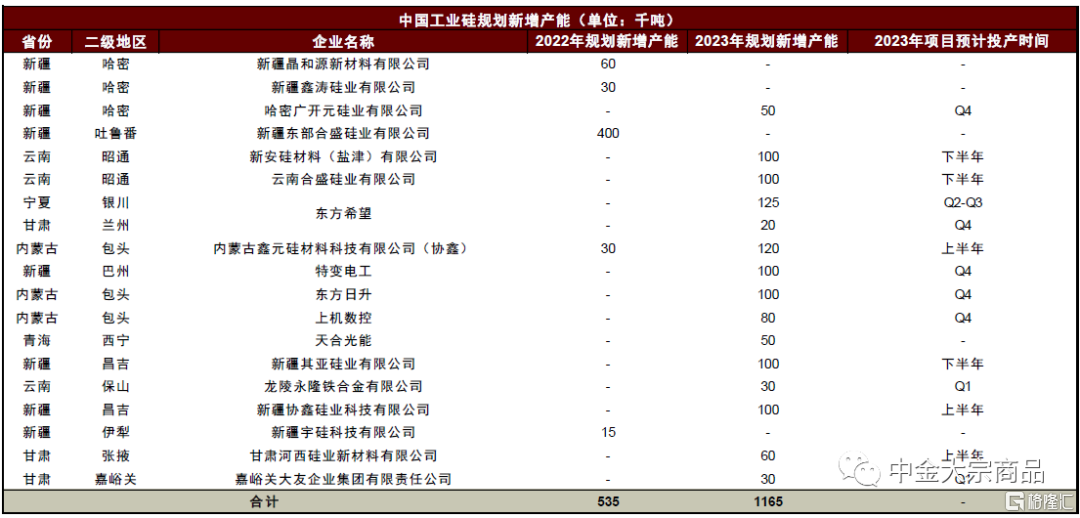

展望2023年,考慮到一方面疫情政策優化有利於企業復產與運輸,我們預計工業硅企業開工率或有提升。另一方面,根據SMM統計,2023年新增工業硅產能約116.5萬噸,主要集中在新疆、內蒙古、寧夏、甘肅、雲南等地。我們判斷2023年產能投放可能大多在下半年,譬如雲南地區的20萬噸產能可能在下半年豐水期投產。因此我們預計2023年中國工業硅產量同比增長20.5%至464萬噸,全球佔比有望提升至80%左右。

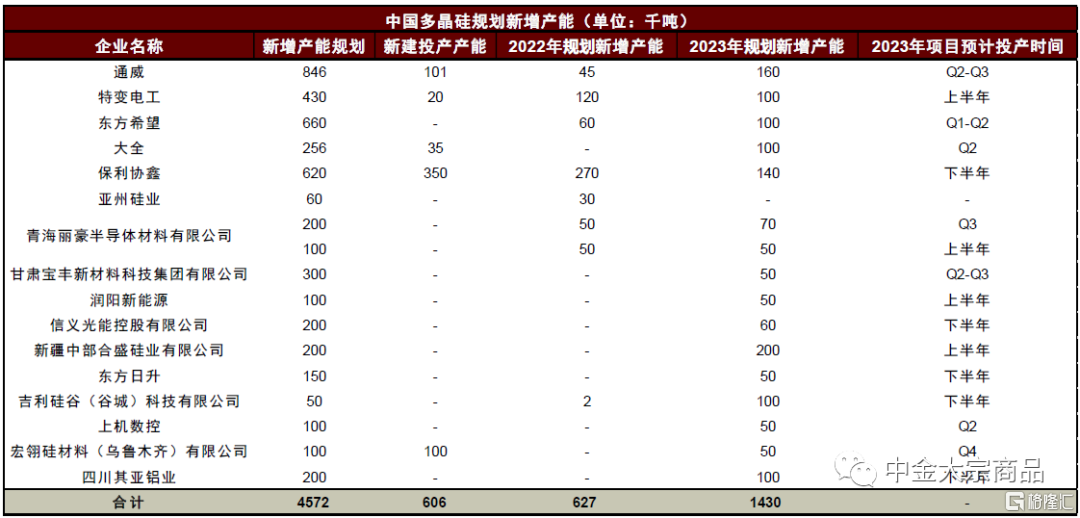

圖表:工業硅2022、2023年規劃新增產能

資料來源:SMM,中金公司研究部

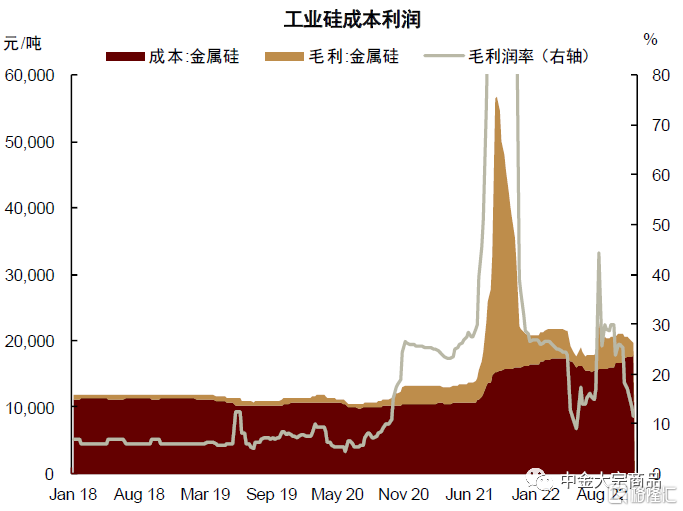

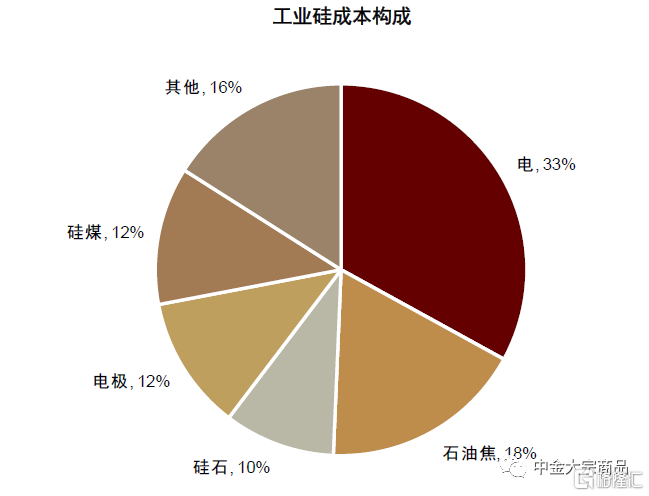

電力供給的不確定性或是工業硅供應端的一大風險。從工業硅冶煉成本的角度看,電力是工業硅冶煉成本的大頭,每噸工業硅生產耗電12,000-12,500千瓦時,電力成本佔總成本約30%-40%。其次是原材料,每噸工業硅消耗硅石2.7-3噸,佔比10%左右。另外每噸工業硅生產還需2-2.5噸還原劑(石油焦、硅煤、木炭等)和0.08-0.13噸電極。

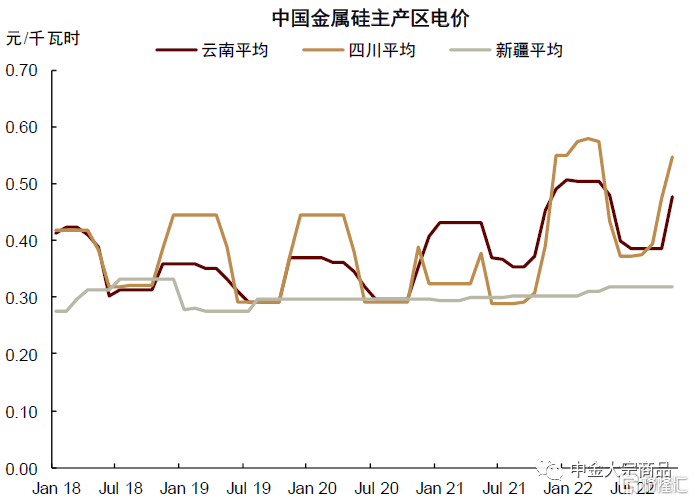

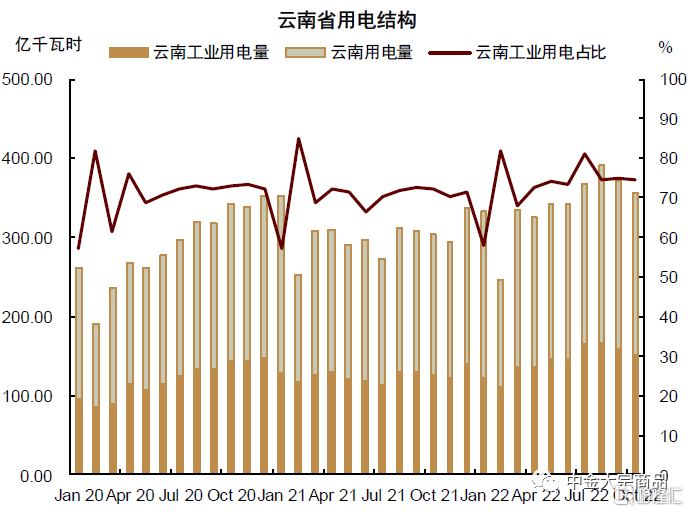

作為工業硅冶煉環節中的關鍵一環,電力對工業硅生產的潛在影響不容小覷。在四川、雲南等水電佔比較高的地區,工業硅作為用電大户,其生產往往受到電力供給、電價以及能耗政策的影響。以雲南省為例,工業硅用電量佔全省工業用電約5%,因而在2021年雲南省「能耗雙控」期間,工業硅行業首當其衝[4],9-12月工業硅平均產量相比8月下降了6%。水電的波動性與不確定均較大,豐水期水電佔比可至9成,而在枯水期可能回落至7成左右。我們看到2022年中來水不及預期也對當地電力供給造成較大壓力,進而導致了工業硅產量的下滑。因此,儘管我們預計2023年下半年雲南可能有20萬噸的新增產能,但電力供給政策的不確定性,疊加水電的不穩定性,雲南省的工業硅供給仍有不及預期的可能性。

圖表:中國金屬硅主產區電價

資料來源:SMM,中金公司研究部

圖表:雲南省工業用電比例

資料來源:Wind,中金公司研究部

圖表:中國工業硅生產利潤和成本

資料來源:百川盈孚,中金公司研究部

圖表:2022年工業硅成本構成

資料來源:百川盈孚,中金公司研究部

需求端:多晶硅產能釋放支撐用硅增量,但傳統需求可能放緩

工業硅在有機硅、多晶硅以及鋁合金冶煉方面具有廣泛應用。

► 工業硅與氯甲烷在催化劑的作用下,生成有機硅單體,進而製造出硅膠、硅油、硅樹脂等化工產品,在紡織、醫療、日化等領域有重要應用;

► 工業硅與氯化氫反應生成三氯氫硅,在氫氣的還原作用下生成多晶硅,多晶硅是光伏、半導體的重要原料;

► 硅是鋁合金中的主要元素,硅鋁合金加工形成鋁棒、鋁板等材料,廣泛應用於交通、建築領域。

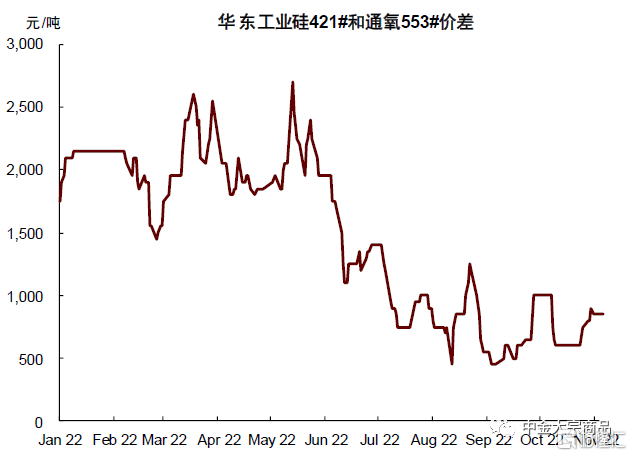

有機硅和鋁合金是較為傳統的工業硅需求來源。2018年兩者合計佔總需求的比重約74%。過去幾年多晶硅需求受光伏景氣度的帶動增長強勁,但有機硅與鋁合金增速則受制於疫情衝擊、地產疲軟、宏觀周期走弱等因素。#553(主要應用於多晶硅)和#421(主要應用於有機硅)的價差可以在一定程度上表徵兩者需求的相對強弱關係,可以看出今年以來價差一路收窄,多晶硅需求相對有機硅明顯更加旺盛。我們預計有機硅和鋁合金合計需求比重在2022年將回落至60%。

有機硅:是目前工業硅需求佔比最高的品種,約38%。有機硅材料按形態的不同,可分為硅烷偶聯劑、硅油、硅樹脂等,在建築、紡織、汽車、日化等各個領域應用廣泛。建築行業是有機硅最主要的下游應用領域。2021年,我國有機硅產量達到345.2萬噸,2022年下游需求雖然偏弱,但有機硅產能大幅投產,我們預計有機硅產量將達到425萬噸,同比增長約23.1%。

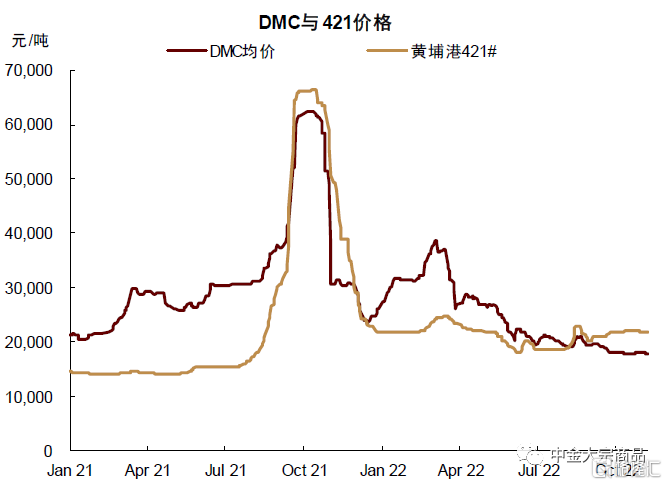

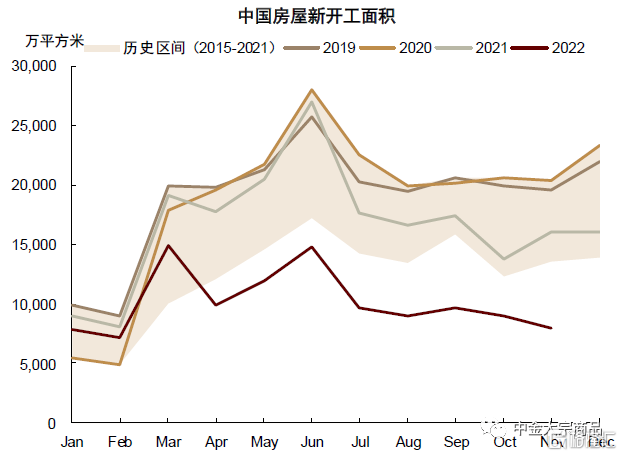

2022年421硅與有機硅DMC倒掛,有機硅利潤承壓。自2021年下半年起國內地產行業進入下行周期,我們看到2022年前11月房屋新開工面積同比下降39%,房地產投資累計下滑了9.8%,疊加疫情對消費等領域的拖累,有機硅需求承擔了較大壓力。但與此同時,據我們統計2022年約有80萬噸有機硅投產,帶動產量迅速增長。下游消費因此難以匹配新增產能,有機硅出現過剩。我們看到從三季度開始作為有機硅主要原材料的421工業硅與有機合成中間體DMC價格出現倒掛,且價差逐步拉大。

展望2023年,地產緩復甦疊加疫情政策優化,宏觀經濟壓力可能有所減弱。但我們判斷有機硅過剩可能難以得到有效扭轉,壓力或將逐步向上游傳導,因此2023年有機硅產量增速或將明顯回落,我們預計有機硅用硅量增長將放緩至6.4%(117.5萬噸)。

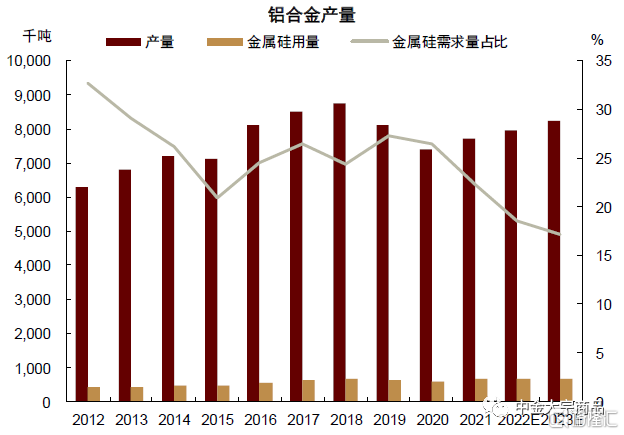

鋁合金:工業硅是鋁合金的添加劑,硅鋁合金具有重量輕、導熱性好、耐蝕性好等優點,在電子封裝、汽車配件以及建築方面具有重要應用。近年來鋁合金對工業硅的需求佔比逐年遞減,2021年我國鋁合金對工業硅的需求為65萬噸,佔比22%。

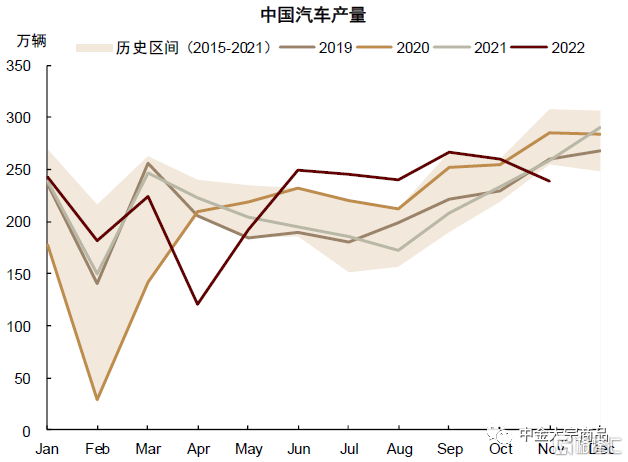

汽車及建築行業的表現是鋁合金需求的主要影響因素。除建築端的疲弱外,近年來疫情也持續壓制國內汽車消費市場,2019-2022年間汽車產量的年均複合增長率僅為1.5%。我們預計2022年鋁合金用硅需求增速僅為0.2%。

新能源汽車或成為鋁合金需求增長的亮點。近來新能源汽車滲透率增長較快,據SMM預測,2022年新能源汽車產量或達到680萬輛,較2021年近乎增長一倍。鋁硅系合金具有硬度高、耐腐蝕的特點,適用於一體化壓鑄的新能源汽車製造,新能源汽車增長可能會對鋁合金用硅量形成一定帶動。宏觀經濟企穩疊加新能源汽車產量的快速增長,我們預計2023年鋁合金用硅量增速有望回升至4.5%(68萬噸)。

圖表:工業硅下游需求佔比

資料來源:SMM,中金公司研究部

圖表:有機硅DMC與工業硅421價格

資料來源:SMM,中金公司研究部

圖表:中國汽車產量

資料來源:中汽協,中金公司研究部

圖表:中國房屋新開工面積

資料來源:Wind,中金公司研究部

圖表:華東工業硅價差(421#和553#)

資料來源:SMM,中金公司研究部

圖表:中國鋁合金產量

資料來源:SMM,中金公司研究部

多晶硅:另一方面,在傳統工業硅需求承壓的同時,以光伏、半導體為主要應用場景的多晶硅在需求端的佔比近年來卻持續上升。以多晶硅為原料的單晶硅片與多晶硅片,經過熔鑄形成電池片,是光伏電站的重要組件。由多晶硅製成的單晶硅也是構成半導體芯片的重要材料。

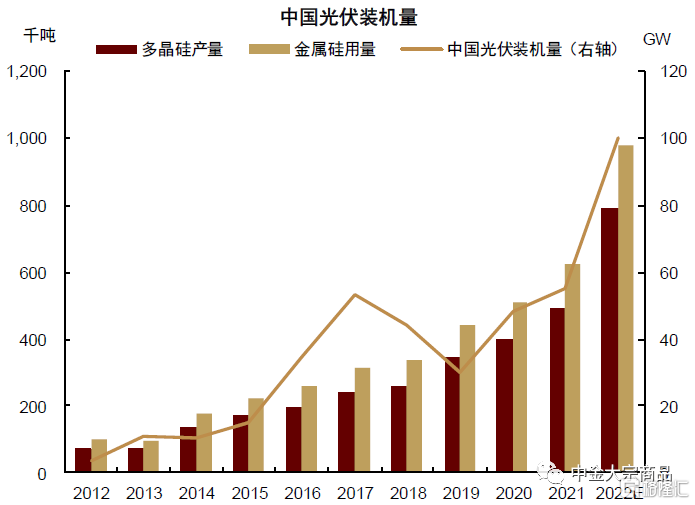

2019年以來,我國光伏新增裝機量逐年上升,帶動多晶硅需求與產量上行。數據顯示,2022年1-10月,我國多晶硅產量62.6萬噸,同比增長58%。疫情與高温限電的因素對供給造成一定擾動,從供需平衡上看仍存一定缺口,帶動多晶硅價格持續走強。臨近年底,得益於四季度多晶硅產能逐漸恢復與新增項目建成投產,供不應求的局面有所緩解,多晶硅供需也由短缺逐步轉向過剩,價格有所回落。

展望2023年,多晶硅產能或將進一步釋放,並有力提振工業硅的消費量。據SMM統計,2023年多晶硅企業投產計劃貫穿全年,我們預計全年產量或將達到130萬噸,帶動工業硅需求量同比大幅增長65.8%至162萬噸,多晶硅或將一躍成為最大的工業硅需求領域。

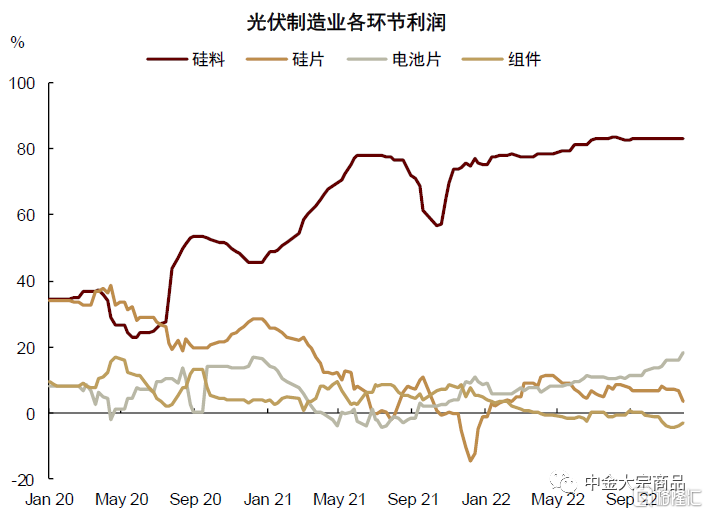

2023年多晶硅的產能釋放速度或快於光伏新增裝機,硅料平衡可能趨於過剩。根據多晶硅投產計劃與下游光伏新增裝機量的預測,我們預計2023年多晶硅產能增速高達101%,快於光伏新增裝機40%的增速,硅料環節平衡可能趨於過剩,多晶硅價格或將承壓。在光伏製造環節,硅料利潤率遠高於硅片、電池片等部分,但在產能壓力下今年硅料企業的超額利潤可能難以維持,硅料環節可能通過壓縮企業利潤與降低產能利用率來實現新的平衡。但下游光伏等需求尚處在快速增長的階段,我們預計硅料企業的利潤可能仍將維持在比較可觀的區間,工業硅的需求增量也仍有相當保障。

圖表:光伏製造業各環節利潤

資料來源:Solarzoom,中金公司研究部

圖表:中國光伏裝機量、多晶硅產量和工業硅用量

資料來源:Wind,SMM,中金公司研究部

圖表:多晶硅2022、2023年規劃新增產能

資料來源:SMM,中金公司研究部

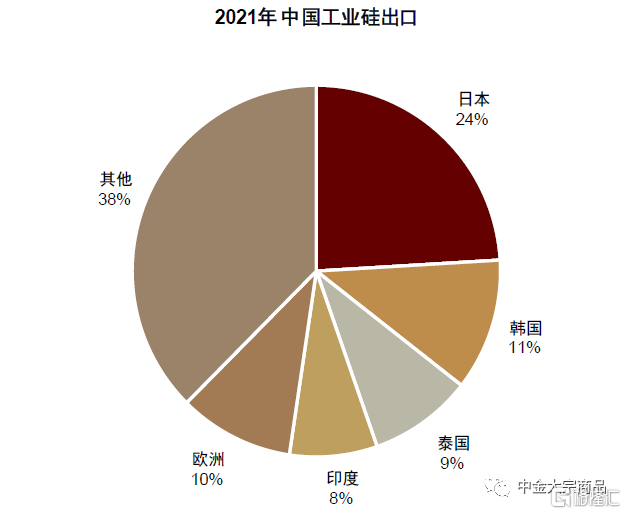

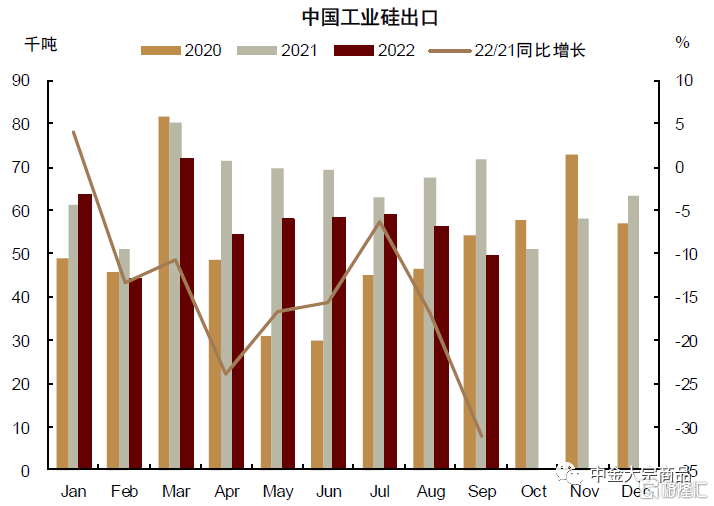

工業硅出口:中國是工業硅的淨出口國,主要流向日本、韓國、歐洲等地。2021年中國出口工業硅77.8萬噸,佔中國工業硅產量的27%。海外流動性收緊,經濟增速承壓也拖累了工業硅出口表現。2022年7月以來工業硅出口同比跌幅持續走闊,前三季度累計出口量同比下降15%至51萬噸。

另一影響工業硅出口的趨勢是多晶硅產業的重心進一步向國內傾斜。海外工業硅進口需求大多集中於多晶硅,但根據中國光伏業協會統計,2017年以來,海外多晶硅產量逐年下降,與此同時國內多晶硅產量佔比穩步提升。2021年中國多晶硅產量佔全球比重已增長至79%,且這一趨勢仍在延續。我們預計2023年中國工業硅出口或將下降7%至64萬噸。

圖表:2021年中國工業硅出口

資料來源:SMM,中金公司研究部

圖表:中國工業硅月度出口

資料來源:SMM,中金公司研究部

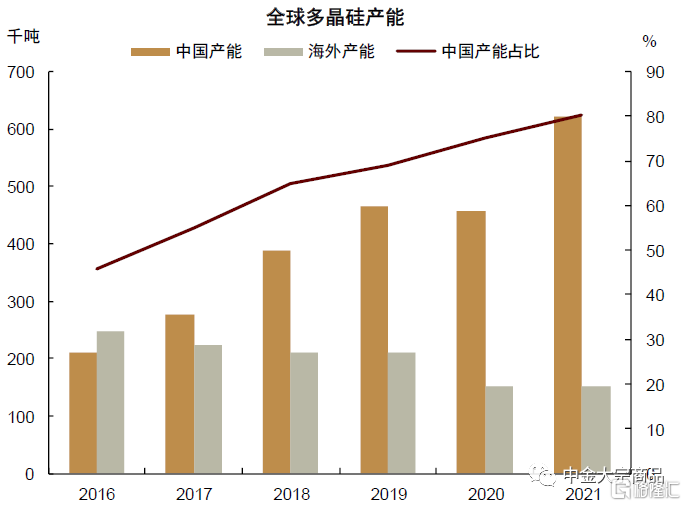

圖表:全球多晶硅產能

資料來源:CPIA,中金公司研究部

圖表:全球多晶硅產量

資料來源:CPIA,中金公司研究部

2023年,工業硅供需或將由緊及松,價格先漲后跌

2022年,在宏觀預期、疫情演變、原料成本、電力供給、下游開工的共同作用下,工業硅價格大幅波動。2月,硅石及石英砂價格上漲,原料端帶動硅價上行。3月東北、上海相繼爆發疫情,下游加工企業生產受到影響,鋁合金、有機硅等終端需求疲軟[5],需求乏力導致工業硅價格走低。進入二季度,美聯儲加息導致海外經濟增速承壓,工業硅出口下降。四川、雲南逐漸進入水電供應旺季,工業硅開工率明顯上升,供給增長疊加需求回落壓制硅價進一步下行。6月,上海疫情得到控制,汽車企業復工復產[6],鋁合金需求回升帶動硅價反彈。8月,四川高温限電,新疆疫情導致運輸受限,供給面臨壓力,硅價呈上漲趨勢。四季度,價格主要受多晶硅產能釋放拉動,呈現震盪上行趨勢。總體來看,2022年工業硅供需有小幅過剩,553#年均價由2021年的20016元/噸回落至19678元/噸,421#年均價由2021年的21982元/噸回落至20543元/噸。

展望2023年,工業硅處於高位的開工率或將延續,疊加2022-2023年產能釋放,以及疫情防控政策優化下生產約束的放松,我們預計2023年工業硅供給或將進入快速增長期,產量有望同比增長20.5%至464萬噸。

需求側,新老需求表現仍將有所分化,工業硅的綠色需求屬性將得到進一步強化。我們預計以多晶硅為代表的綠色需求將大幅增長,對工業硅需求的增量貢獻或在40%以上。國內宏觀周期企穩或對有機硅和鋁合金用硅需求帶來一些利好,但有機硅過剩壓力可能延續,用硅需求的高增速難以延續。我們預計2023年工業硅國內需求增長25%達到367萬噸。出口方面,海外經濟壓力仍將掣肘工業硅出口增長,我們預計淨出口量同比下滑5.3%至63萬噸。

就年內而言,工業硅與多晶硅新產能的錯位釋放或導致工業硅供需平衡先緊后松。多晶硅的投產計劃貫穿全年,但工業硅投產主要集中在下半年。根據項目投產計劃推演,上半年有65萬噸多晶硅可能投產,但同期工業硅投產僅31萬噸,供需平衡因此可能收緊。

下半年以后工業硅產能開始釋放,根據計劃新增產能或將達到85萬噸,但與此同時多晶硅在產能快速投產的情況下,硅料環節的供給壓力或將逐步顯現,多晶硅產能利用率可能受到壓制,而有機硅與鋁合金亦難以承接住工業硅的供給釋放,工業硅的供需平衡或將向過剩一端傾斜。

因此2023年工業硅或將在上下游投產的節奏異步中尋求新的平衡。我們預計全年價格區間在18000-23000元/噸之間,多晶硅產能釋放有望在上半年帶動價格上升至23000元/噸左右,但工業硅產能釋放或拖累下半年價格回落至18000元/噸左右。但我們提示投產節奏的推演是基於當前信息的判斷,后期仍存一定不確定性,企業投產節奏與電力供應仍是值得關注的風險。

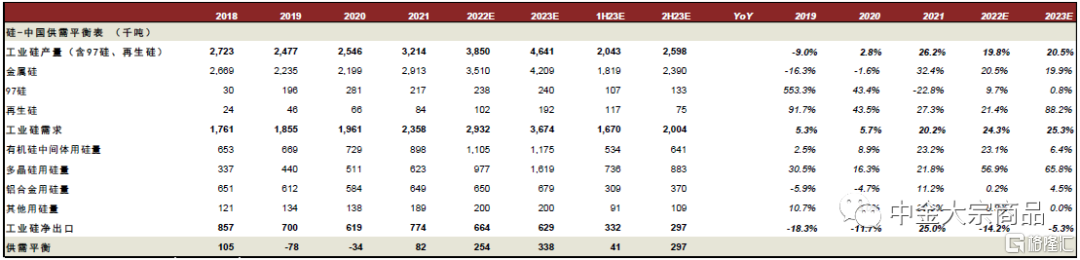

圖表:國內工業硅供需平衡表

資料來源:SMM,中金公司研究部

推薦文章

華盛早報 | 戰事或再次升級?特朗普威脅打擊伊朗民用設施;段永平稱泡泡瑪特是中國產品國際化的先驅;港股今日休市一天

港股周報 | 油價狂飆!特朗普「逆天」發言引發股市「驚魂」震盪;泡泡瑪特獲段永平看多,斥資近14億港元瘋狂回購

一周財經日曆 | 特朗普伊朗戰爭倒計時!4月6日最后期限將至;事關降息!美聯儲會議紀要重磅來襲

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號