熱門資訊> 正文

中概股2022覆盤關鍵詞:劫、熵、救、生

2022-12-28 05:02

逆風翻盤?

2022年迎來收官。

這一年,受地緣局勢、疫情反覆、美聯儲緊縮、宏觀經濟下行等多重因素輪番衝擊,美股納指與港股恆指延續了2021年的跌勢,均創下十四年來最大跌幅記錄,下跌周期也最長。

中概股也隨大盤一跌再跌,近兩月雖有所上漲,但依然仍處於相對低位。不過,「至暗」時刻已經過去,生機漸顯。

隨着防疫政策優化,國內經濟有望迎來觸底反彈;經濟發展的中長期政策進一步明朗,包括平臺經濟管理在內的更多產業政策逐步邁進新常態;阿里、騰訊、美團、京東、拼多多等企業通過降本增效,開拓新的增長曲線,盈利開始弱復甦。

再看外圍因素,美國通脹頂點基本確立,美元加息進程接近尾聲,帶來流動性利好;中美審計監管合作進展順利,中概股退市警報暫時解除。

這一切,均為中概股帶來了新預期。

因此,覆盤2022年的中概股,大致可以用劫、熵、救、生四個關鍵詞來定義,這不僅代表着四個階段,也貫穿全年。

1,劫

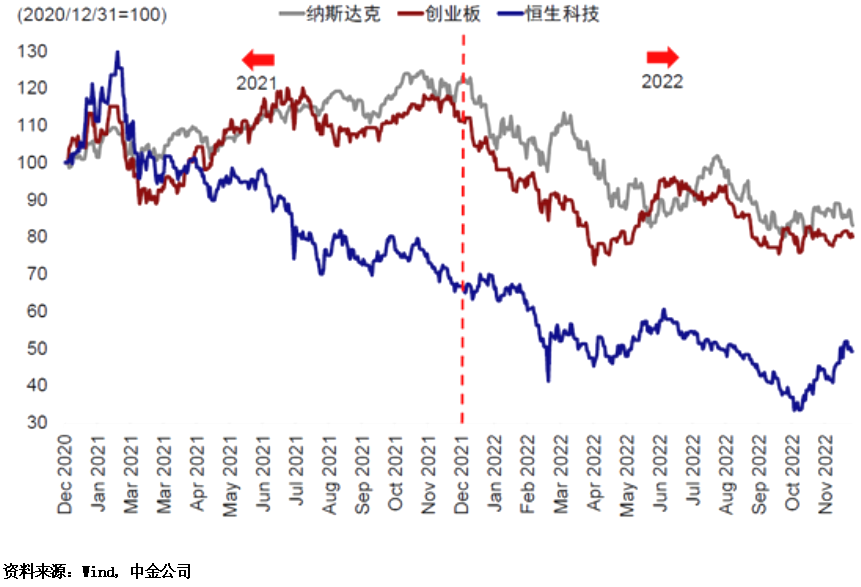

截止12月23日,恆生指數今年以來跌幅為16.26%,恆生科技指數跌幅為27.27%,二者自去年2月高點起算,本輪下跌已超20個月;納斯達克指數跌幅為32.90%,自去年11月高點算起,本輪下跌已達14個月。

綜合來看,恆指本輪最大跌幅52.8%,納指本輪最大跌幅也達到38%,僅次於2008年的金融危機及2000年互聯網泡沫危機。

個股方面,港股和美股只有少數中概股在 2022年錄得股價上漲,如拼多多、京東健康、阿里健康、唯品會、騰訊音樂、新東方等;大多數中概股錄得股價下跌,其中一些頭部企業像阿里、騰訊、美團、京東等股價,在前十個月堪稱渡劫。

時間拉回到2022年初,彼時的中概股經歷了上一年的跌跌不休后,股價已有近半被「腰斬」。市場信心也消耗殆盡,這為后來的兩次「崩盤式殺跌」埋下了伏筆。

2021年,全球疫情反覆無常、經濟高低起伏、中美博弈、監管、雙減等因素都令中概股首當其衝。但劫后余生的中概股還沒來得及喘息,便進入了更加放大的空頭趨勢。

3月10日,一場突如其來的暴跌襲擊了美股中概股。阿里、京東、拼多多、B站、愛奇藝、貝殼、蔚來等股價紛紛大幅跳空低開,其中京東遭遇了在美上市以來最大單日跌幅,下跌近16%。

大跌的根源來自於前一天美國證券交易委員會依據《外國公司問責法》,將5家中國企業列入了「預摘牌」暫定清單,進入清單的企業未來有可能被迫從美股退市,而這只是第一批。

美股的跌勢在次日港股開盤后得到延續,此后納指和恆指分別在14日、15日創下年內新低12555.35點、18235.48點,其中恆指也是10年低點。

美股阿里股價則創下了2017年以來的低點73.28美元,相比2020年高點回撤了77%;京東、拼多多股價創下了40.54美元、23.21美元的年內新低,相比2021年高點分別回撤了62%、89%。

有數據顯示,截止3月14日,美股280家中概股總市值,由2021年初淨減少1.41萬億美元。有超過90家市值縮水80%以上,超過40家縮水90%以上。

港股阿里、百度、京東股價也分別創下在港上市以來新低,分別為71港元、99港元、156.4港元;騰訊股價創下2019年以來的低點296.5港元,美團創下年內新低103.05港元,相比2021年高點分別回撤了60.3%、77.5%。

這就是2022年中概股第一次「崩盤式殺跌」,但這並不是最后一跌。

不過值得注意的是,此時壓制資本市場風險偏好的利空點,已轉為始自2月的俄烏衝突與始自5月的美元加息,及由此引發的全球經濟疲弱。當然,中美博弈、疫情頑固不去,依然貫穿全年。

市場關注焦點,也從2021年的監管、雙減等政策因素有所轉移,政策也開始轉向。

2,熵

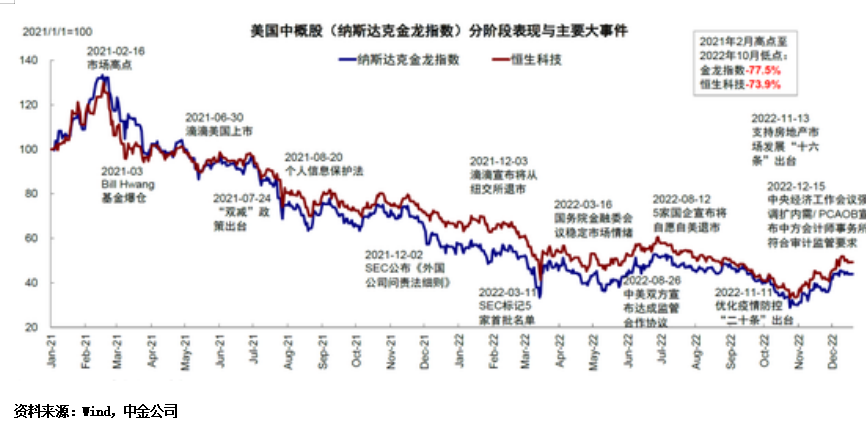

3月14日,美國市場最大的中國科技股ETF、規模49億美元的KraneShares中證中國互聯網基金(KWEB)重挫逾7%,至此截止當天的年內跌幅已經超過39%,抹去了2013年上市以來的所有漲幅(含股息)。

該基金的六大持倉股包括騰訊、阿里、京東、百度、美團、拼多多,持倉份額超57%。

同一天摩根大通發佈研報,將近 30家在美、港上市的中概股評級、目標價大幅下調,並稱這些股票短期之內 「不可投資」(后將「不可投資」改為「不吸引人」,並在5月全線上調評級)。

這無疑令當時的市場,在俄烏衝突、本土疫情、退市隱憂等多重風險下,又疊加了一些「恐慌拋售」的理由。而各家於3月前后發佈的2021年(自然年)Q4財報,也令市場多了幾分陰霾。

數據顯示,當季阿里營收增速為2014年上市以來最低,淨利潤同比下降75%;騰訊營收增速為2015年以來最低,淨利潤同比下降25%;京東營收同比增長達到23.0%,但淨虧損為52億,上年同期淨利潤為243億元;美團營收同比增長30.6%,但淨虧損53.39億元,同比擴大137.9%。

這些都表明,中概股在市場逆境中整體表現弱勢不「抗跌」,市值超常規縮水,除外部因素外,也有其自身原因。

而盲目追求增長與規模,成為退潮之后的互聯網行業集體反思的內部弊端。

為此,降本增效,追求有質量增長几乎成爲了全行業的主張,狂奔了近二十年的中國互聯網,開始做「減法」。這如同一場「熵變」,熵增,則物體內部越混亂,熵減,則物體內部越有序。

因此2022年前三個季度,幾乎家家在做「減法」,其中阿里、騰訊最見成效,前三季度銷售費用分別減少59 億元、58.64 億元。

在Q3電話會上,阿里稱努力優化各業務部門拉新和用户留存開支,而騰訊將進一步加強對營銷成本的控制,退出低效項目。

這也令阿里、騰訊的淨利潤在Q2同比下滑 30%、17%的情況下,於三季度得以迅速恢復正增長。

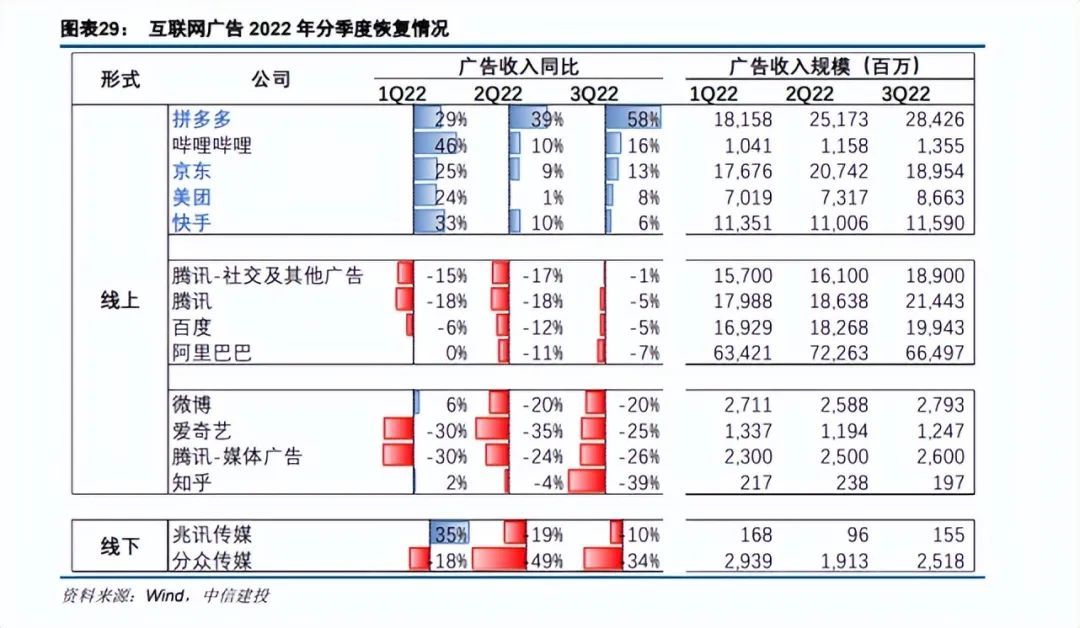

Q3還有多家企業實現淨利潤正增長,除降本增效外,還得益於中國經濟在下半年逐步走出了4、5月份的疫情及消費疲軟影響,開始復甦。

與宏觀經濟聯繫最緊密的廣告行業則在二季度開始觸底,並於三季度緩慢恢復。

中概股的空頭趨勢,也在這個階段從凌厲下跌,轉為盤整,並伴有較強力度的向上反彈。但隨着美國8月通脹超預期,美聯儲加息越發激進,又使全球股市承壓。

而美國證券交易委員會每月不間斷的將中企加入「預摘牌」名單,也令中概股陰雲一時難以消散。

雙重壓力之下 ,中概股股價於9月份再次集體向下破位。

3,救

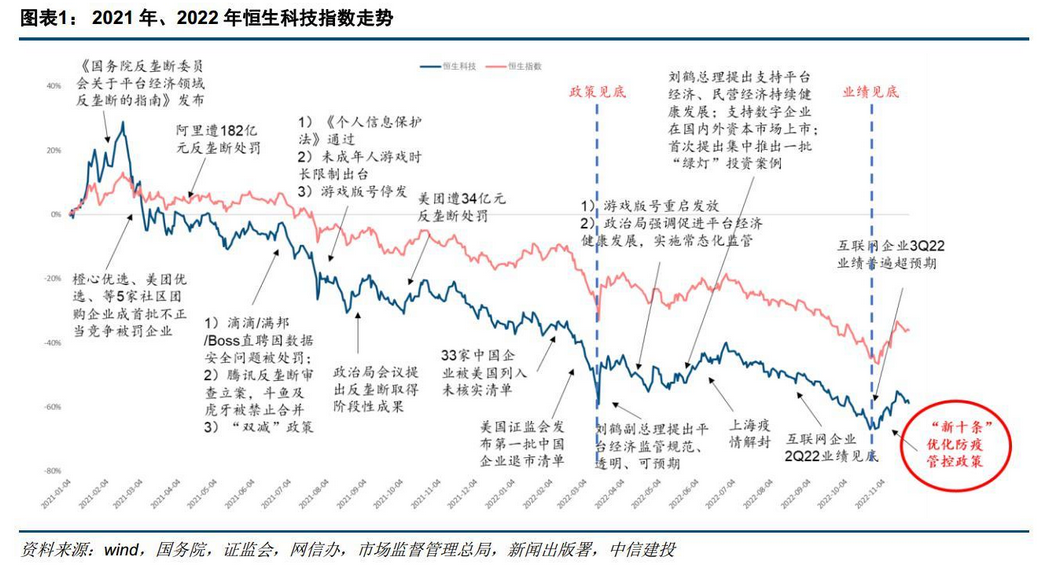

10月24日,恆指跌6.36%,創2008年10月以來最大單日跌幅,恆生科技指數跌近10%。這令港股投資者的情緒達到歷史極端水平,日均賣空佔比以及超賣程度等技術指標也處於極致狀態。

在大盤帶動下,美團當日跌14.83%,京東跌13.17%,百度跌12.2%,騰訊跌11.43%,阿里跌11.42%。后三者均在月內創下年內新低,其中騰訊創下198.6港元的5年低點。

到了美股時間,雖然道指、納指、標普全部收漲,但中概股幾乎全線下跌。追蹤65只主要中概股表現的納斯達克中國金龍指數收跌 14.43%,創了史上最大單日跌幅。

這也是該指數今年以來第二次刷新跌幅紀錄,上一次於3月14日收跌11.7%,打破了金融危機時期創下的紀錄(2008年10月15日下跌11.61%)。

美股阿里股價也跌破了其2014年的68美元發行價,收63.15美元,市值僅剩約1671億美元。相較兩年前的高點319美元,累計跌約80%,市值蒸發超過6000億美元。

這就是2022年第二次的「崩盤式殺跌」,但也是最后一跌。政策回暖預期與「喊話」,逐步提振了市場信心。

12 月 15 日召開的中央經濟工作會議上提到,「支持平臺企業在引領發展、創造就業、國際競爭中大顯身手」。

回看2020年工作會議,指出的是「強化反壟斷與防止資本無序擴張」作為重點任務,平臺經濟反壟斷成為重中之重;2021年工作會議指出的是,要為資本設置「紅綠燈」,依法加強對資本的有效監管,防止資本野蠻生長。

語境的變化,代表政策在保持常態化監管的同時,轉為支持平臺經濟發展。

中信建投也認為,在今年的4 月 29 日 ,高層開始提出「支持平臺經濟規範健康發展」;5 月 17 日重申「支持平臺經濟、民營經濟,支持數字企業國內外上市」;10 月底首次提出推出一批「綠燈案例」,這些都表明政策已經見底。

不少投資者重拾對中概股的信心,其中又以內地投資者與機構最為堅定。Choice數據顯示,截止12月23日,南向資金近一年淨買入3765.02億元,連續第九年維持淨買入。

而中概股企業自身,也一直在通過回購對衝空頭拋壓,積極「自救」。

今年3月22日,阿里巴巴宣佈進行股票回購,回購規模從150億美元增至250億美元,創下了中概股回購規模紀錄;截止12月20日,騰訊年內總回購股份數突破一億股,回購總耗資317億港幣,創下了自身回購記錄。

截至11月28日, 共有213家港股公司累計回購金額達897.02億港元,創下有數據以來的新高。

值得一提的是,今年9月港股市場回購無論是從次數(1205次)還是總額(184.8億港元)上看,均創下歷史最高值。10月雖然較9月有所降温(990次/144.4億港元),但也是歷史第二高規模。

在此背景下,中概股隨即在11月份,展開大反攻。

4,生

截止12月23日,恆生指數近兩月累計漲幅為31.97%,恆生科技指數累計漲幅為41.74%;納斯達克金龍中國指數累計漲幅為43.89%,並在11月創下最大單月漲幅。

美股阿里股價也在近兩月累計上漲35.54%,市值重回2000億美元。拼多多累計上漲52.06%,百度累計上漲44.6%;港股騰訊股價累計上漲51.18%,市值重回3萬億港元。美團累計漲幅43.07%,京東累計漲幅54.9%。

一路大跌的中概股終於逆風翻盤。而多個因素也正在促使這次反彈不同以往,這可能是一次趨勢性的拐點。

對於中概股的強勢上漲,市場普遍認為大型科技企業的季度業績強勁,政策持續強調「支持平臺經濟發展」,不斷優化的防疫政策使經濟重啟在即,以上多重因素都提振了市場信心。

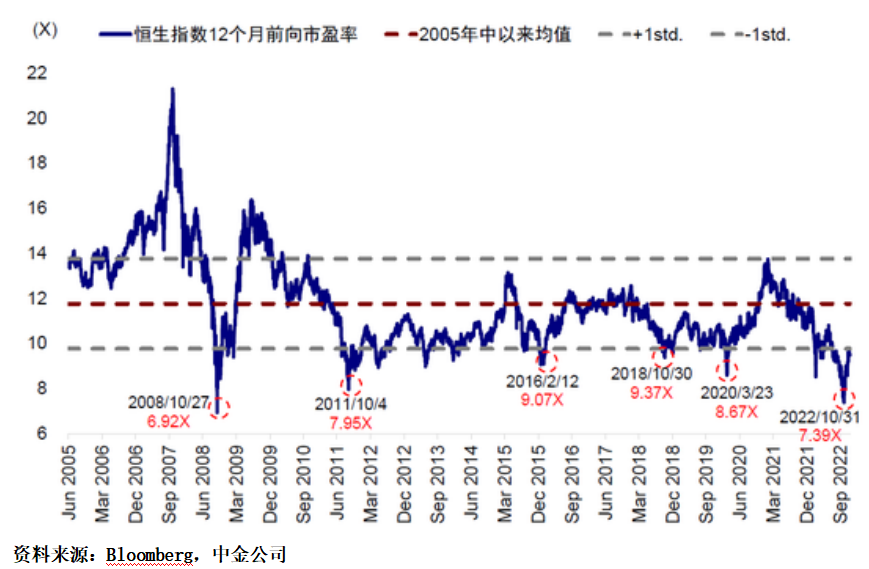

市場也對中概股的預期明顯好轉。此前中概股的下跌深度,也令估值修復存在較大空間,對資本具有相當大的吸引力。

一些海外資金也開始轉向。

如流入金瑞中國互聯網ETF的資金在11月轉為正數,是近五個月來首次,其看漲期權也創下了今年6月以來的新高。11月30日,流入iShares中國大型股ETF的單日資金達到1.05億美元,為今年3月以來最高。

也有不少海外基金在大漲前就已經加倉。

晨星數據顯示,截至10月底,摩根大通旗下中國基金加倉阿里巴巴18.11%,加倉京東4.05%,加倉美團1.59%,加倉拼多多1.76%。此后又在11月29日繼續增持了美團,並稱堅定看多中國股票。

而美國11月CPI環比增長0.1%,同比上漲7.1%。同比增幅連續第5個月走低,被認為是美國通脹正穩步放緩「最有力的證據」。

中美審計監管合作協議的落地,也有效緩解了中概股從美股退市的風險,為中國企業后續境外上市提供了穩定的預期。

但三十年中概股,未來走向何方,不能只看眼前因素。

在2022年初,各種利空因素集中出現,絕非偶然,在年底,各種利多因素集中出現,也非必然。所以也無須太過在意這兩月反彈的力度與幅度,急跌急漲本就是空頭趨勢的特徵。

從更長周期技術指標來看,趨勢並未反轉,中概股個股均還處於熊市之中。

但從基本面來看,中國經濟在明年一季度小幅復甦應該是大概率的事情,而美國經濟可能難以避開衰退。

同時中國也是全球市場上為數不多的央行流動性正在增加的地方,相比美元目前面臨的兩難局面,人民幣還有更多的操作空間。

因此,耐心搞好企業經營,應對發展挑戰,有序進行市場競爭,助力中國經濟一起成長,纔是中概股長治久安之道。

本文來自微信公眾號「明晰野望」,作者:南北

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意