熱門資訊> 正文

2023年中資美元債策略:冬去春來,把握機遇

2022-12-27 16:42

本文來自格隆匯專欄:業談債市,作者:楊業偉 張明明

核心觀點

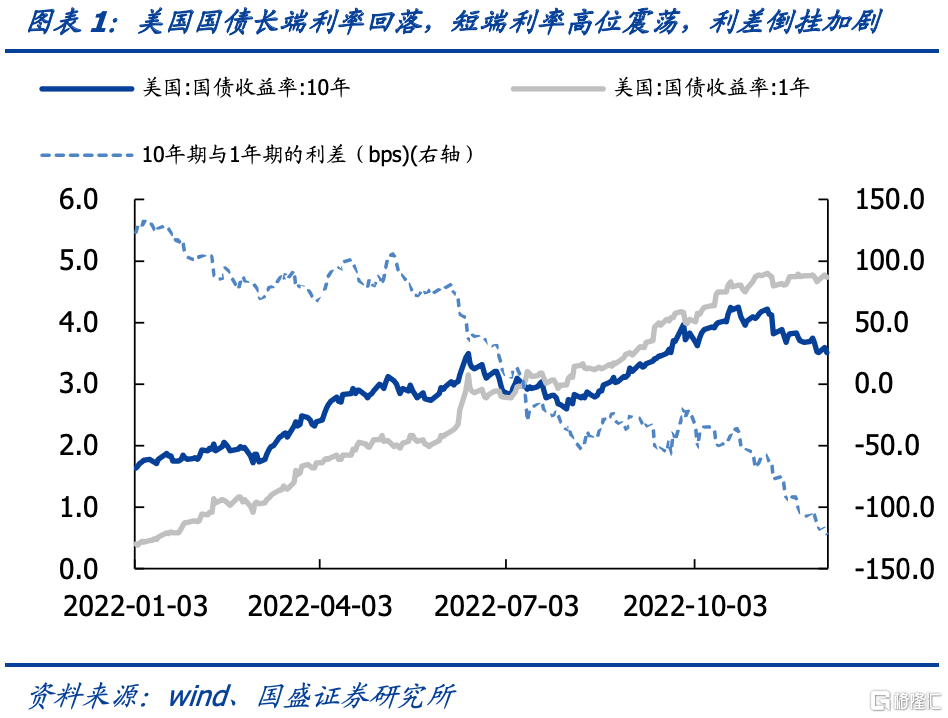

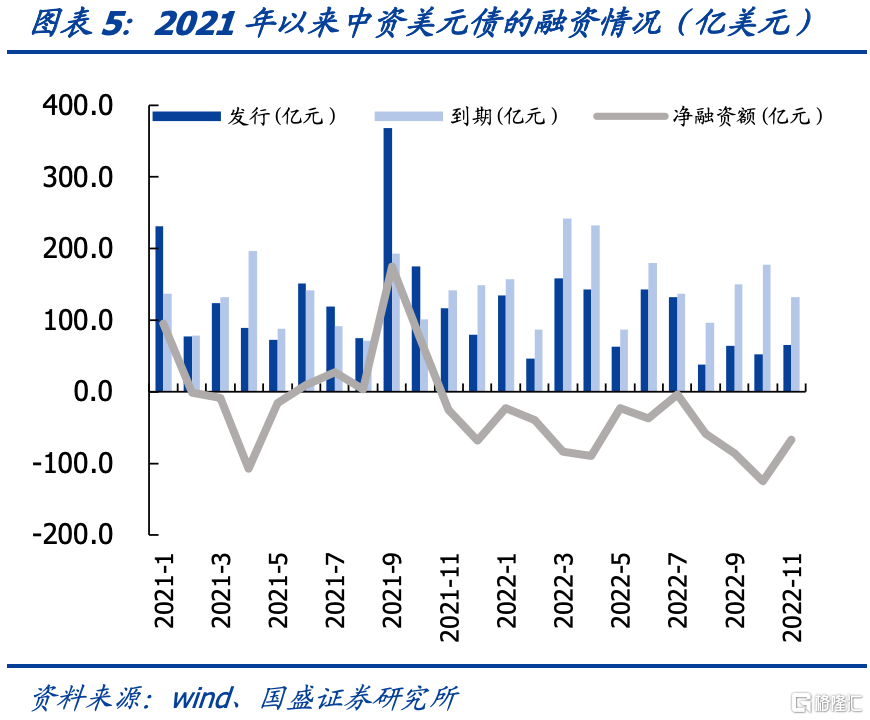

四季度美債利率長端利率回落,短端利率高位震盪,利差倒掛加劇,一級 市場淨融資額持續為負,中資美元債拐點出現。基準利率方面,2022 年四季度,美國國債長端利率回調、短端利率高位震盪,期限利差保持倒掛。一級市場方面,10 月、11 月中資美元債淨融資額仍然為負。2022 年 10月、11月中資美元債的城投、金融與地產新發行規模為 118.26 億美元, 較去年同期(291.52 億美元)減少 59.43%。由於國內信用事件衝擊以及2022 年美債基準利率大幅提升,2022 年 3 月以來淨融資額一直為負,2022 年四季度 10 月、11月的淨融資額(-191.57 億美元)較去年同期 (49.36 億美元)減少了 240.93 億元,城投出現首個近兩年首度淨融資為 負的情況,融資環境尚未恢復。

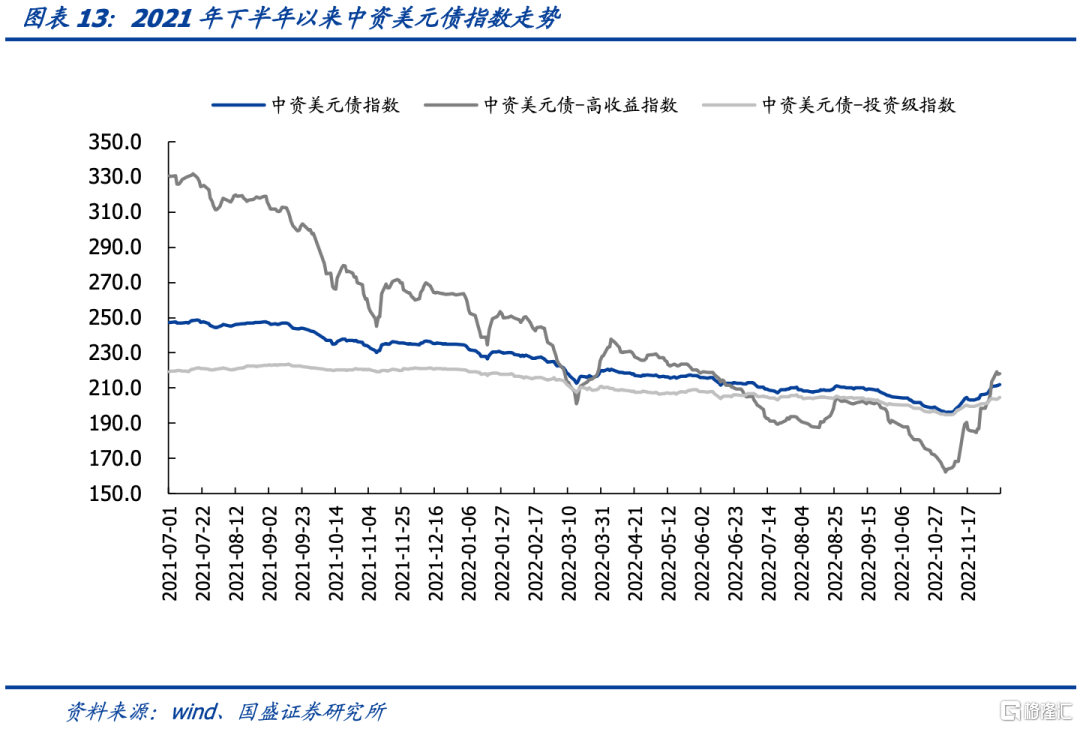

二級市場方面,中資美元債高收益指數反 彈至 217.93,投資級指數反彈至 204.12,趨勢拐點出現。美國通脹低於預期,美聯儲加息預期放緩,推動美國國債短端收益率高位震盪,長端收益率回落,美債整體反彈。房地產方面,受政策支持影響,截至四季度 12月 6 日,房地產回報指數較上季度末漲幅 20.54,上漲 13.14%,其中投資 級指數漲幅 3.33,上漲 1.80%,高收益指數漲幅 30.40,上漲 25.91%。

境內地產政策積極,城投分化明顯加劇,美債預計2023年下半年降息,人民幣貶值壓力緩解,中資美元債配置性價比有所提升。經濟整體壓力較大,政策也開始向穩增長發力,穩增長離不開寬貨幣,這意味着貨幣寬松並未結束,而結構上的分化將繼續延續,從社融數據看,融資向中部、東部省份有所偏移。

地產方面,政策態度積極,地產銷售、投資數據尚未明 確好轉。行業分化仍將繼續,未來主要關注央國企及頭部優質民企。

城投方面,四季度融資環境依然偏緊,地方融資平臺債務約束依然存在。區域分化愈加明顯,弱資質區域財政收支缺口較大,而債務負擔又較重,信用風險加大,需警惕尾部風險。

美債方面,四季度通脹壓力減緩,聯儲加息 預計將在 2023 年 3 月結束,市場已經對此定價,並預計 2023 年下半年降息。美元不一定趨勢性走弱,人民幣貶值壓力緩解,但不一定趨勢性走強。隨着人民幣貶值壓力緩解,掉期市場貼水程度減少,中資美元債配置 性價比有所提升。

策略方面,優質主體的趨勢性機會逐漸顯現,同時注意防範尾部風險。投資級方面,中資美元債的收益率隨着美聯儲加息推進帶動美債基準利率上 升而不斷提升,目前 10Y 期美債已處在近三年的高點位置震盪,對應投資 級中資美元債的配置價值顯現,同時 2023 年伴隨着利率下行還可以獲得一定的資本利得。

高收益方面,走勢受發行人信用基本面影響更大,整體高收益板塊的機會需等待基本面的明顯好轉后方將出現。地產后續繼續關注新政策出臺及政策對主體銷售等基本面的拉動作用。

地產債方面,在四季度地產政策頻出,地產行業邊際修復,從當前披露支持的房企來看,擬發債房地產企業集中在央國企和頭部優質民企。推薦關注央國企確定性的配置機會,從剩余期限 1Y 左右的主要央國企中資美元債的價格來看,當前國央企投資價值仍然值得挖掘。對於民企來説,主要把握政策利好主體 的機會,就當前情況而言,政策利好主要集中在頭部民企,其中資美元債 的價格也已有不同幅度的上漲,后續密切關注政策進一步出台及落地對主體現金流的改善效果。

城投債方面,2022 年以來整體財政壓力上升,疊加理財端波動加大的行情下,城投債尾部風險在上升,2023 年投資思路仍可從境內外利差尋找城投債投資配置機會,同時注意規避尾部區域。正文列示了美元債估值超過 6%且境內外利差較高的部分主體及債券,包括宜賓發展、台州城建等,投資者可根據自身的風險偏好進行配置。

對於跨市場的投資者,中資美元債投資仍需關注鎖匯成本。近年來損匯成本有所上升,截止2022年12月9日,1 年期的鎖匯成本達到 2.89%。近期的掉期市場貼水程度較深,鎖匯成本仍在高位,對應降低了跨市場的投資者對於中資美元債的配置性價比。

風險提示:美國政策的不確定性、信用風險傳播超預期、市場變化超預期

1、四季度中資美元債市場回顧

1.1 基準利率: 美聯儲繼續加息,期限利差、中美利差維持倒掛

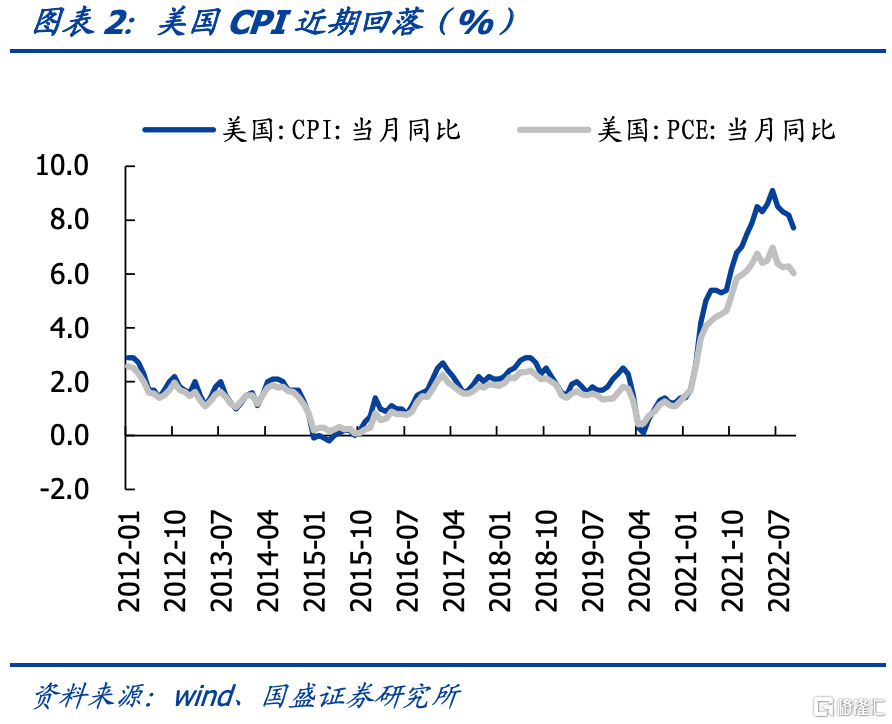

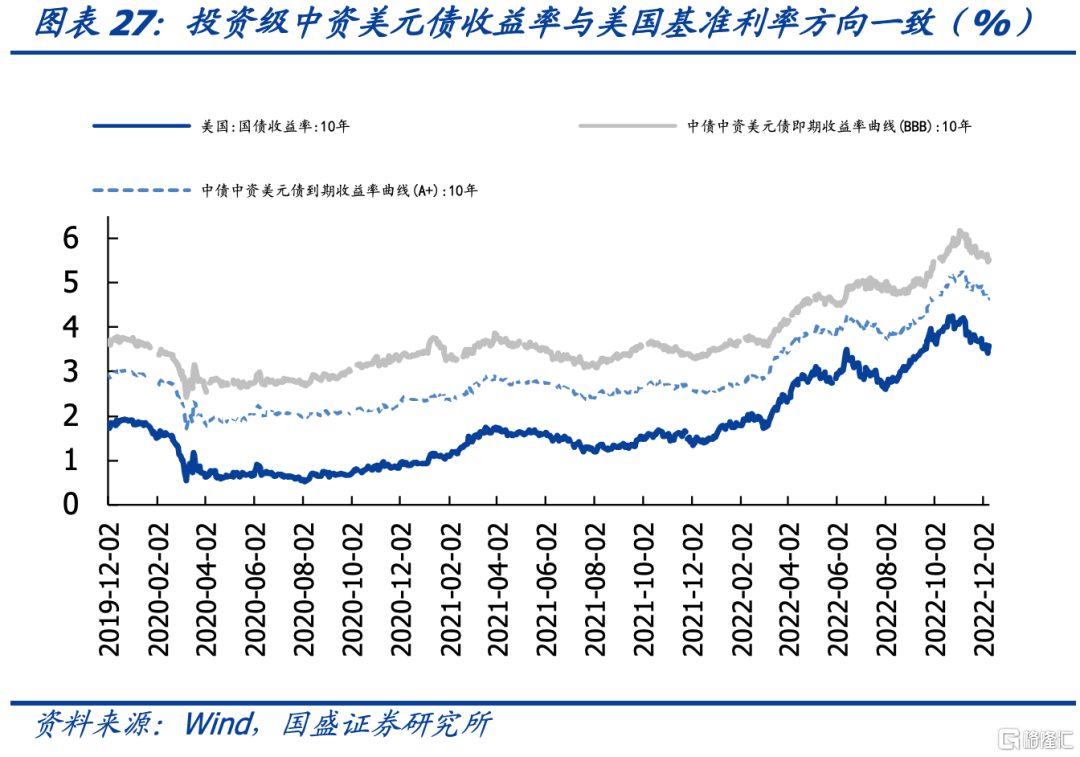

2022年四季度,美國國債長端利率回調、短端利率高位震盪,期限利差保持倒掛。2022年四季度截至12月6日,十年期美債下行32bp,收於3.51%;一年期美債上行68bp,收於4.73%。十年期和一年期期限利差倒掛幅度較三季度末增加100bp,達到-122bp。由於疫情期間極度寬松的貨幣政策和大規模財政政策刺激,美國通脹自21年起快速攀升,一路向上,2022年10月美國CPI同比上漲7.70%,CPI增速有所回落,數據低於市場預期。在通脹壓力攀升和就業向好的影響下,美聯儲自三月中旬開啟加息周期,於3月、5月、6月、7月、9月、11月分別加息25bp、50bp、75bp、75bp、75bp、75bp,帶動短端利率大幅上升。長端方面,通脹和加息影響下十年期美債收益率三季度也上行明顯,四季度由於通脹數據低於預期,市場對美聯儲加息預期有所減弱,收益率有所回落。美國國債長短端利率保持大幅倒掛,市場對於美國步入經濟衰退的預期延續。

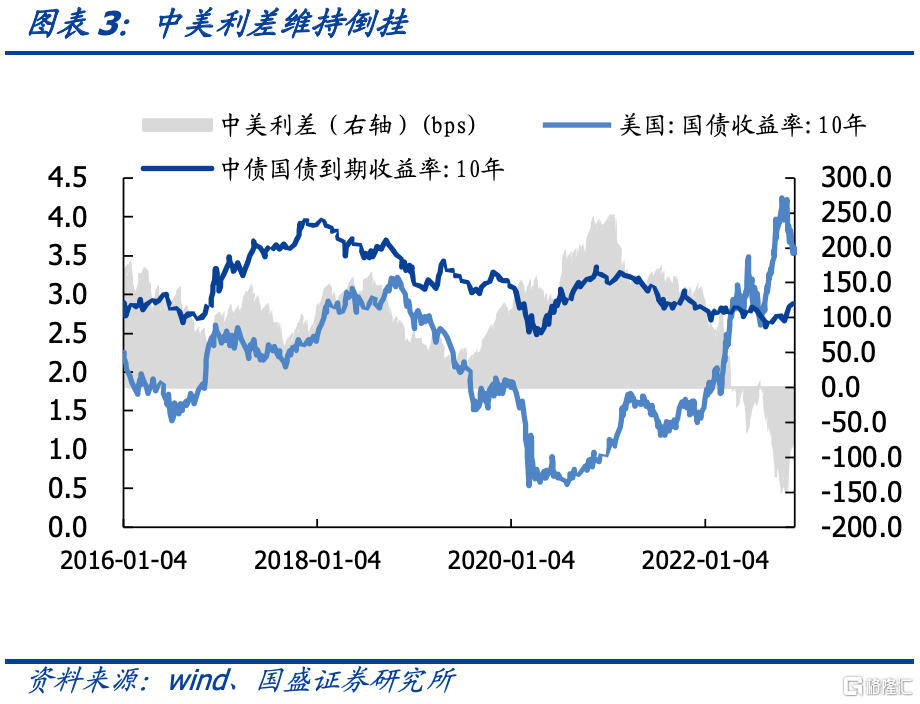

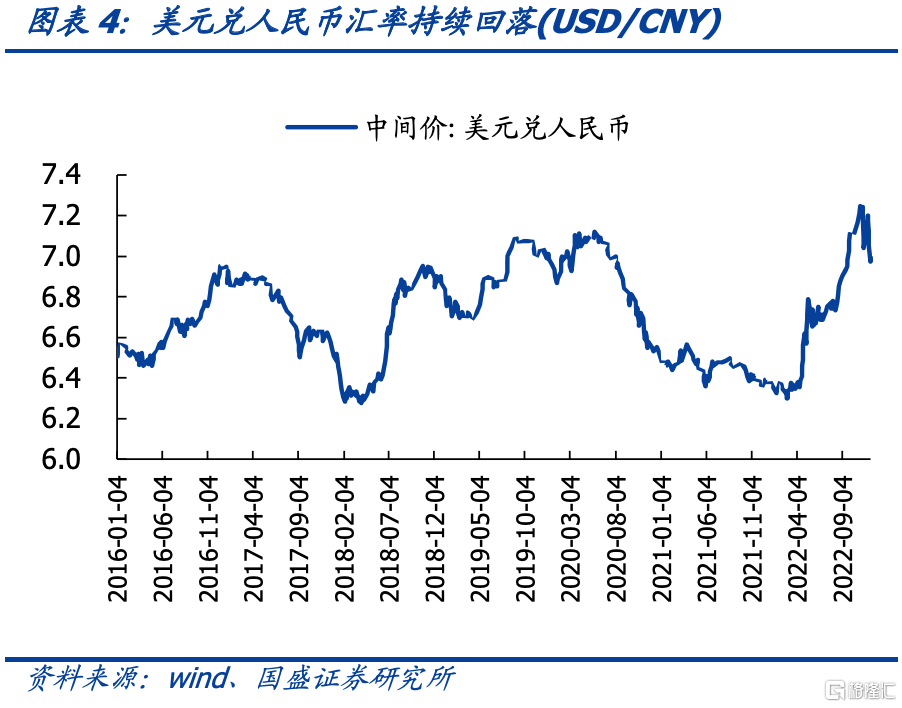

中美利差維持倒掛。截至四季度 12 月 6 日,中美十年期國債利差約-59.5bp。匯率方面, 四季度以來受美聯儲加息減緩預期、美元指數回落、內地疫情政策等影響,12 月 6 日美 元兑人民幣回落至 6.97,人民幣貶值幅度收窄,人民幣較三季度末升值達 1.83%。

1.2 一級市場: 淨融資額持續為負

四季度10月、11月中資美元債淨融資額仍然為負。2022年10月、11月中資美元債的城投、金融與地產新發行規模為118.26億美元,較去年同期(291.52億美元)減少59.43%。從淨融資額角度來看,由於國內信用事件衝擊以及2022年美債基準利率大幅提升,2022年3月以來淨融資額一直為負,2002年四季度10月、11月的淨融資額(-191.57億美元)較去年同期(49.36億美元)減少了240.93億元,融資環境尚未恢復。

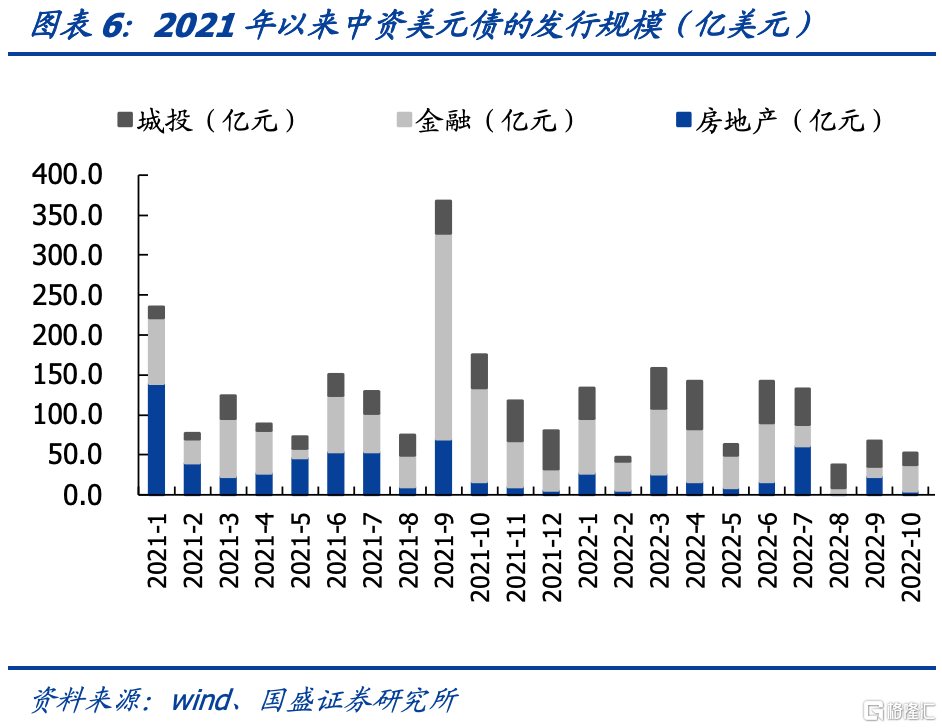

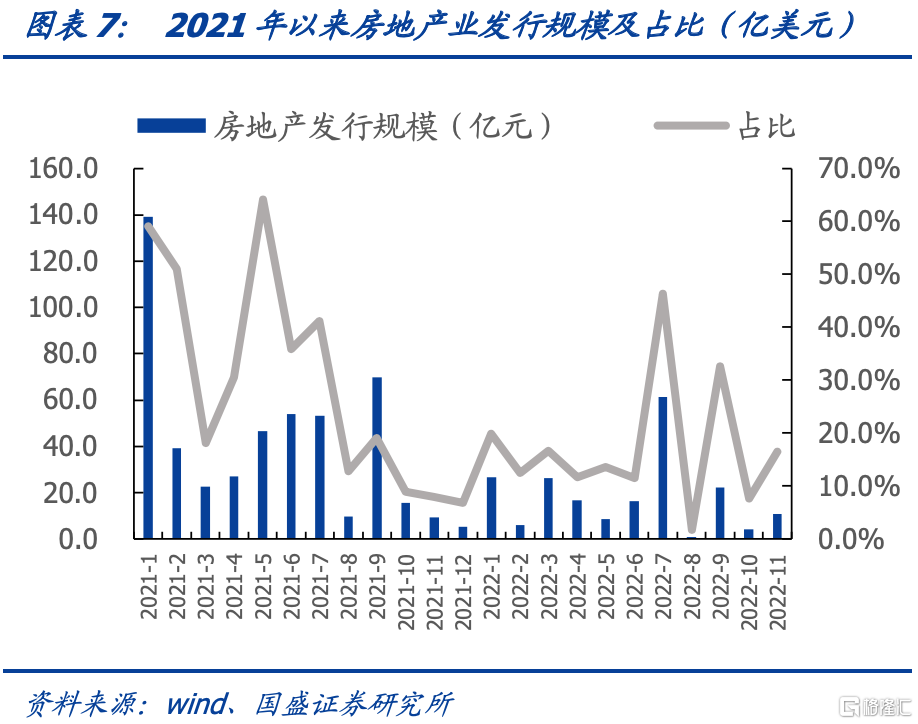

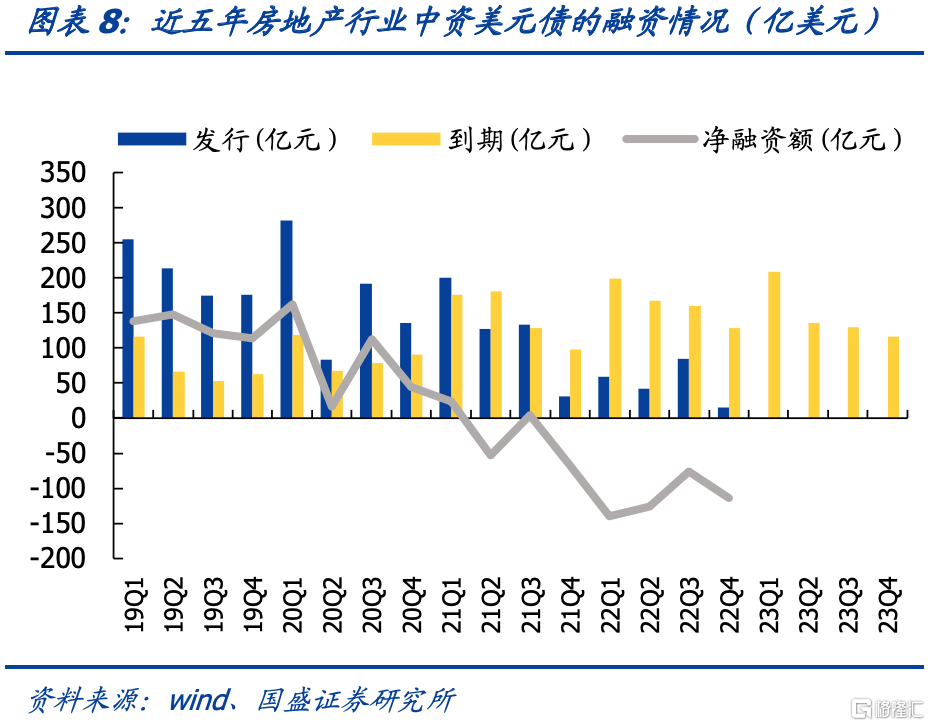

分行業來看,房地產中資美元債淨融資連續 5 個季度為負。2022 年四季度 10 月、11月,中資美元債房地產行業發行規模總計約 14.63 億美元,佔一級市場發行總量的12.53%,發行規模環比下降 76.43%,同比下降 41.50%。淨融資方面,中資美元債房 地產行業目前淨融資額持續為負,四季度 10 月和 11 月淨融資額為-96.92 億美元。另外,23 年一季度到期壓力相較2022年同期也有所增加。

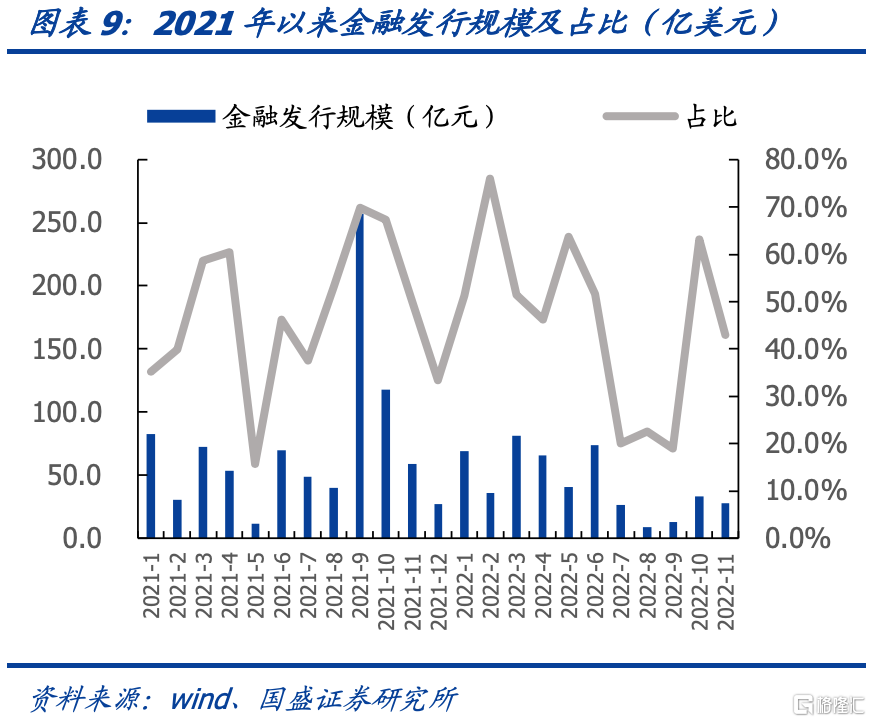

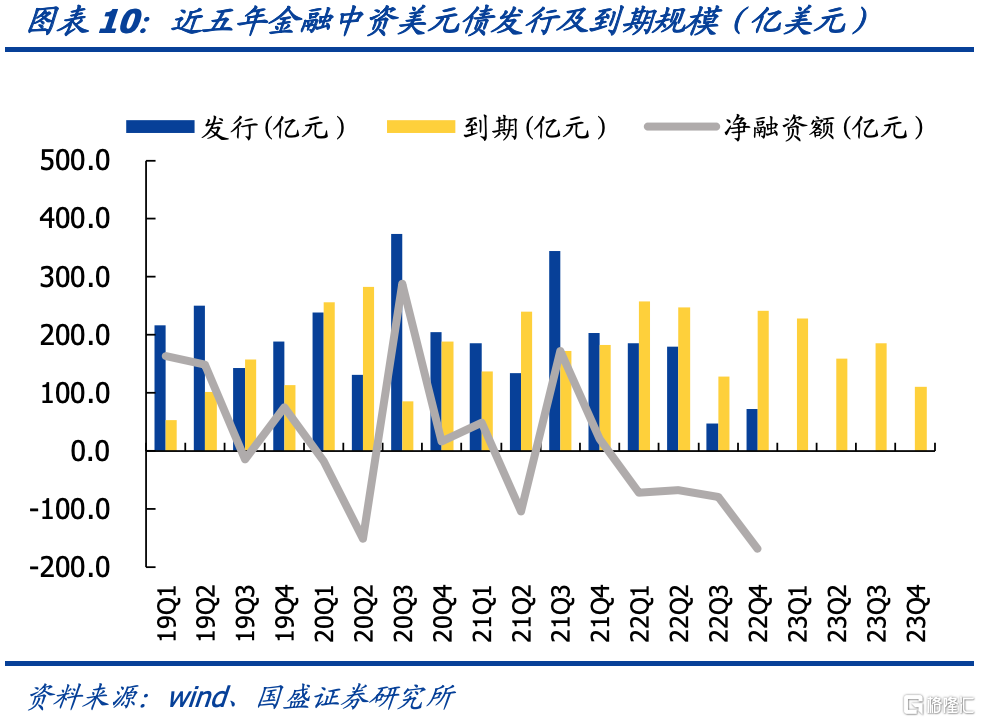

金融債發行規模和淨融資額同比大幅下降,淨融資仍為負。四季度10月、11月金融中 資美元債發行規模為60.68億美元,較2021年同期同比下降了約 65.63%。淨融資額方 面,四季度10月、11月,金融中資美元債淨融資額為-74.55億美元,23年一季度金融 美元債到期規模仍處於高位。

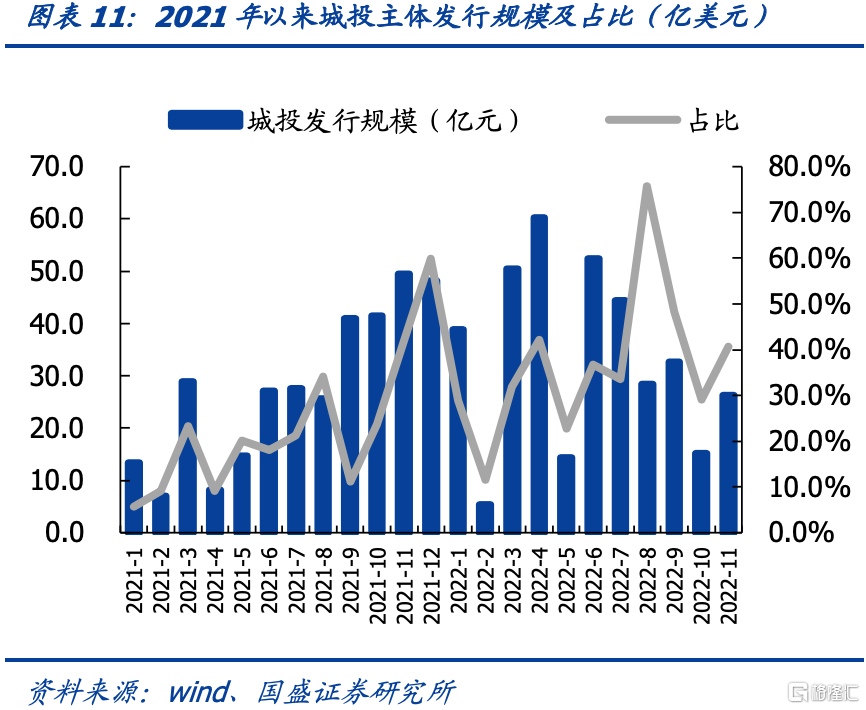

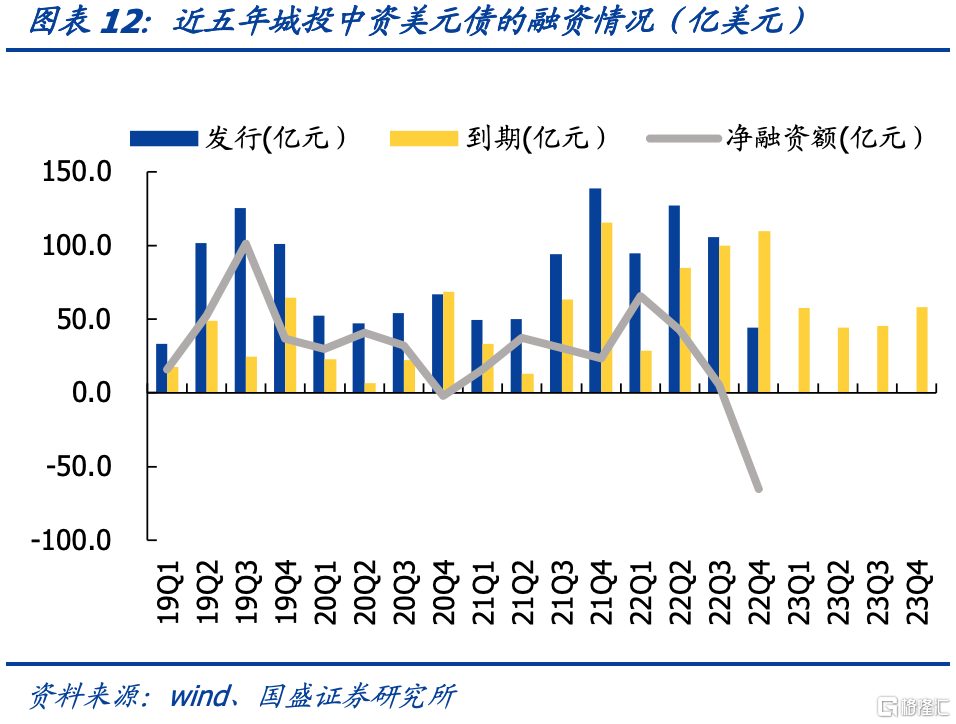

城投債發行同比下降,淨融資額兩年以來首次為負。2022年四季度10月、11月城投平臺共發行中資美元債41.43億美元,較2021年同比減少54.43%。淨融資額方面,四季度10月、11月,城投淨融資額為-35.80億美元,2023年城投美元債到期規模較2022年有所放緩。

1.3 二級市場: 中資美元債拐點出現

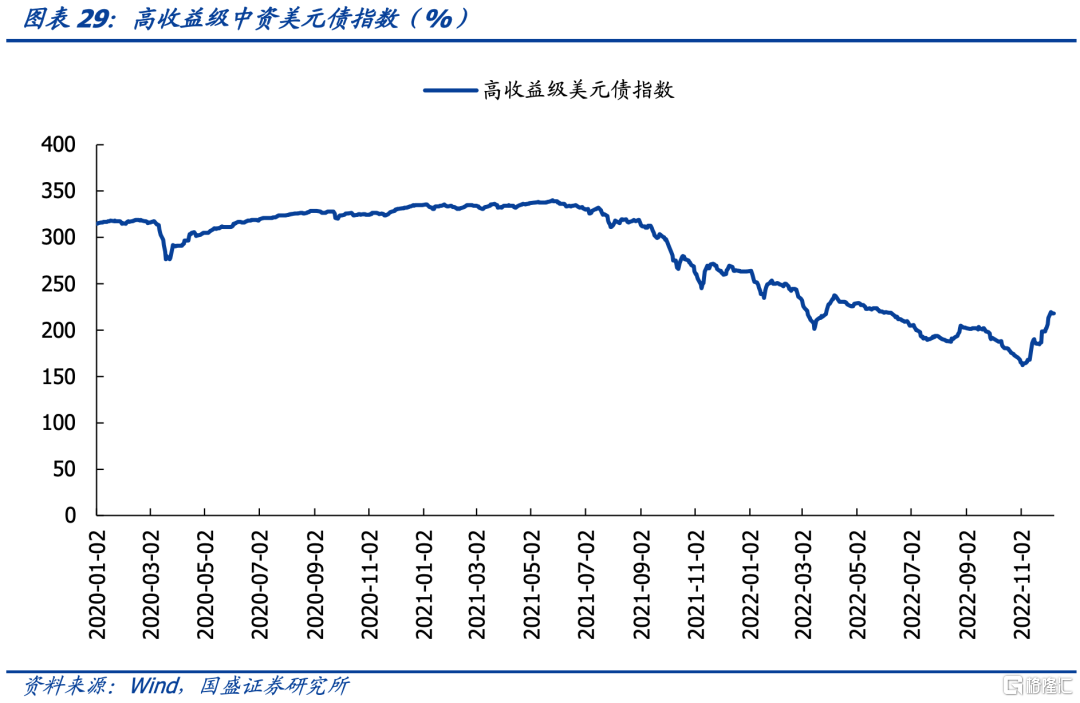

四季度中資美元債高收益指數、投資級指數均有所反彈,趨勢拐點出現。自2021年下半年以來,中資美元債高收益指數一路下跌至2022年三季度,四季度在「三隻箭」等政策影響下開始反彈。四季度以來,截止12月6日,高收益指數反彈至217.93,投資級指數反彈至204.12,高收益指數較三季度末反彈幅度為13.77%,遠高於投資級指數較三季度末的反彈幅度1.75%。

房地產方面,受政策支持影響,房地產中資美元債指數四季度大幅反彈。2022年四季度房地產回報指數波動較大,截至四季度12月6日,房地產回報指數較上季度末漲幅20.54,上漲13.14%,其中投資級指數漲幅3.33,上漲1.80%,高收益指數漲幅30.40,上漲25.91%。

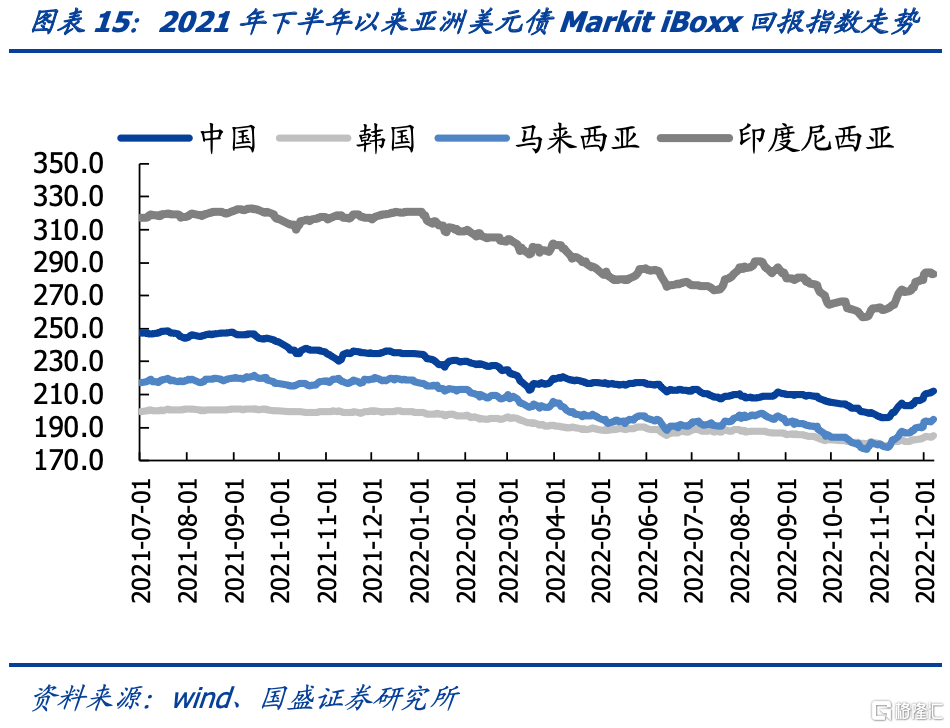

美聯儲加息預期放緩,推動美國國債短端收益率高位震盪,長端收益率回落,美債整體反彈。2022年四季度,四國美元債回報指數均有不同幅度回升,其中,印尼的反彈幅度最大,截至四季度12月6日,印尼美元債回報指數較三季度末上漲6.85%。

2、2023 年預期美債將下行,主體分化繼續

2.1 境內基本面:地產政策積極,城投分化明顯加劇

經濟整體壓力較大,政策也開始向穩增長發力,穩增長離不開寬貨幣,這意味着貨幣寬 松並未結束,我們預計,2023 年 1 季度,社融將在底部徘徊,而后隨着政策發力,實體融資需求將逐步擴張,以及基數效應下降,驅動社融增速回升,下半年社融增速緩慢抬升,到年底社融增速可能達到 10.9%左右。

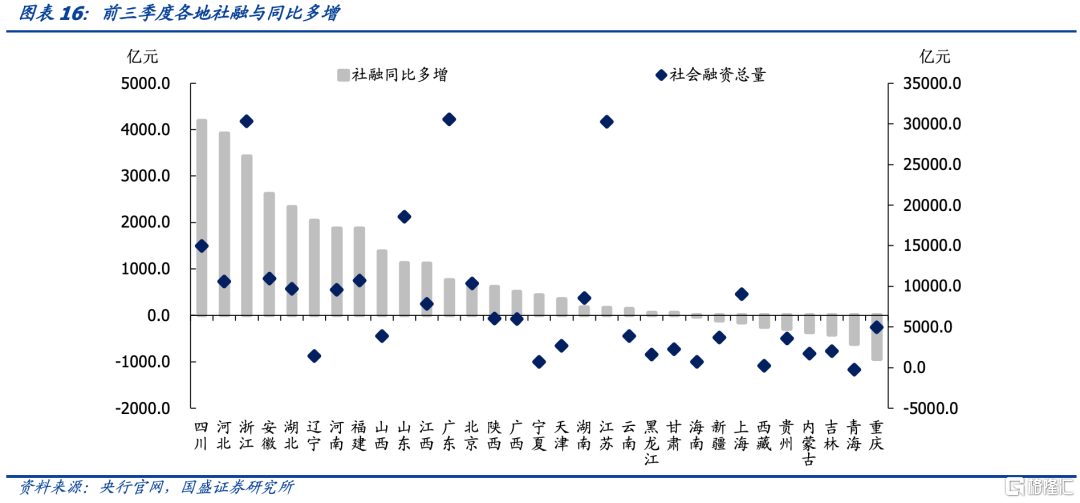

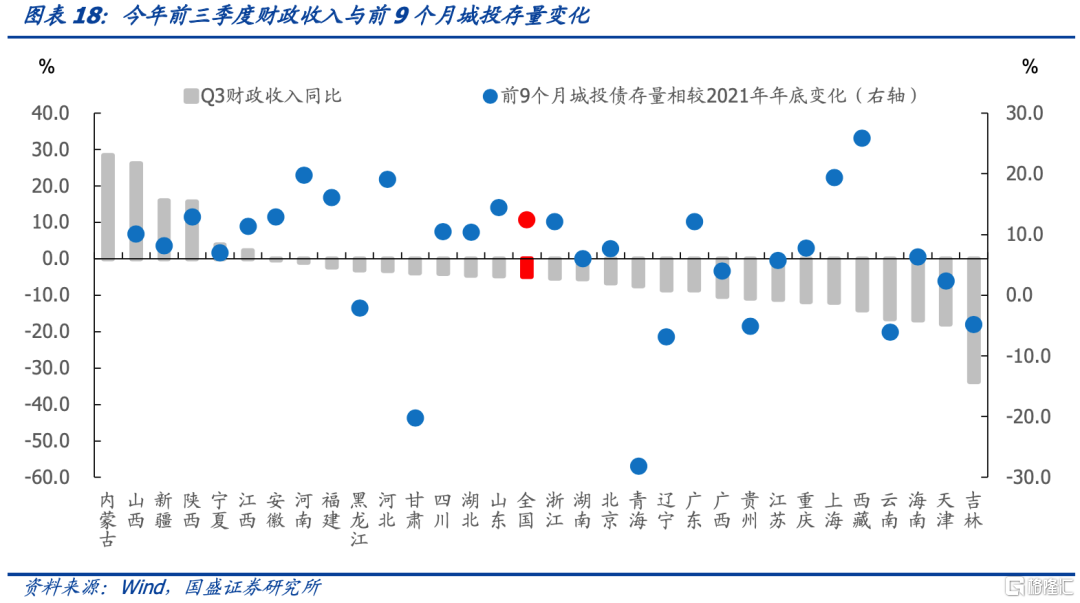

與此同時,結構上的分化將繼續延續。從社融數據看,融資向中部、東部省份有所偏移。其中,四川和河北社融同比多增分別位列一二名,達到 4195 億元和 3920 億元。其中經 濟強省浙江、山東、廣東社融分別同比多增 3424 億元、1128 億元、和 765 億元。而經 濟較弱省份融資持續收縮,吉林、貴州等地融資明顯收縮,前三季度社融同比少增 419億元、287 億元,吉林前三季度社融僅有 2038 億元。除這些省份之外,資源型省份經濟增長強勁,但融資需求不高,青海、內蒙等省份前三季度社融同比均有所減少。此外,重慶前三季度社融也同比少增 943 億元至 4926 億元。

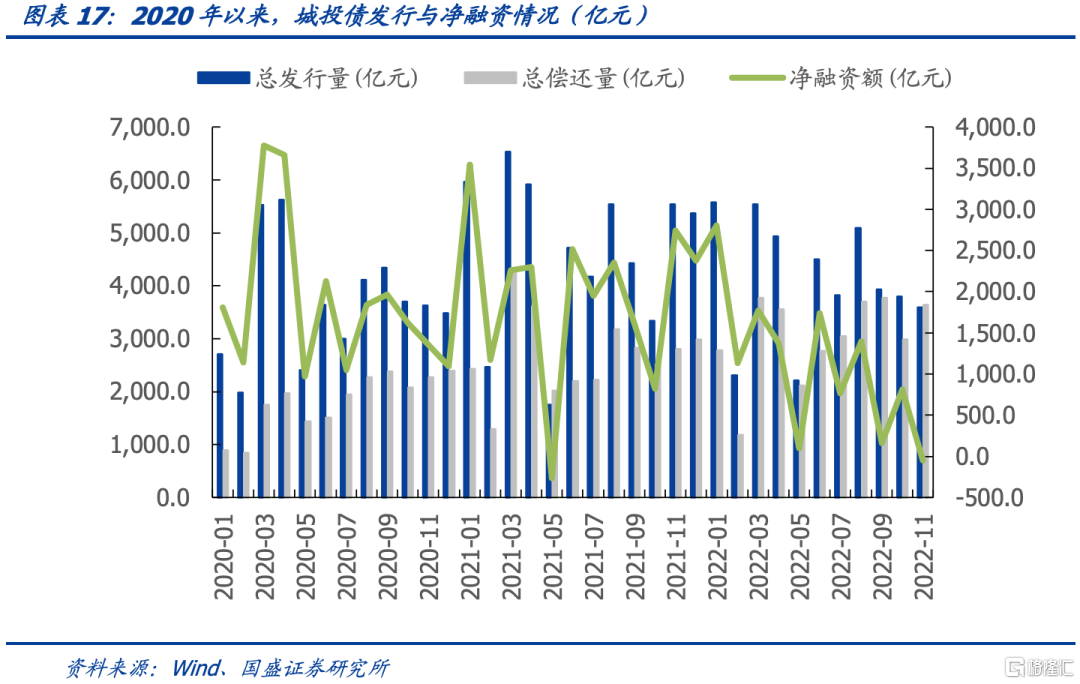

城投方面,四季度融資環境依然偏緊,地方融資平臺債務約束依然存在。2022 年截至 11月,城投債發行 45320.14 億元,同比降低 9.99%,前 11 月城投債淨融資額 12009.84億元,較去年同期下降 42.77%。

區域間的分化仍然存在,弱資質地區財政缺口較大。2022 年 1-9 月各地財政收入同比整 體負增長,內蒙古、陝西、山西 3 省保持較大正增長,增長率分別為 28.30%、15.70%、26.10%。而吉林、天津、雲南三省同比下降 15%以上,分別為-33.08%、-17.90%、- 16.55%。

從城投債增量分佈來看,同樣債務風險越高的地區淨融資越差。例如甘肅2022年前 9 個月 城投債淨償還 185.8 億元,貴州淨償還 148.8 億元,雲南淨償還 79.9 億元,是淨償還量最大的三個省份,另外,內蒙古、吉林、青海、遼寧、黑龍江等省份城投債也是淨償還。而浙江、江蘇、山東三個省份城投債淨融資額則在千億以上,四川、河南等省份淨融資 額也在 500 億元以上。區域分化愈加明顯,弱資質區域財政收支缺口較大,而債務負擔 又較重,信用風險加大,需要警惕尾部風險。

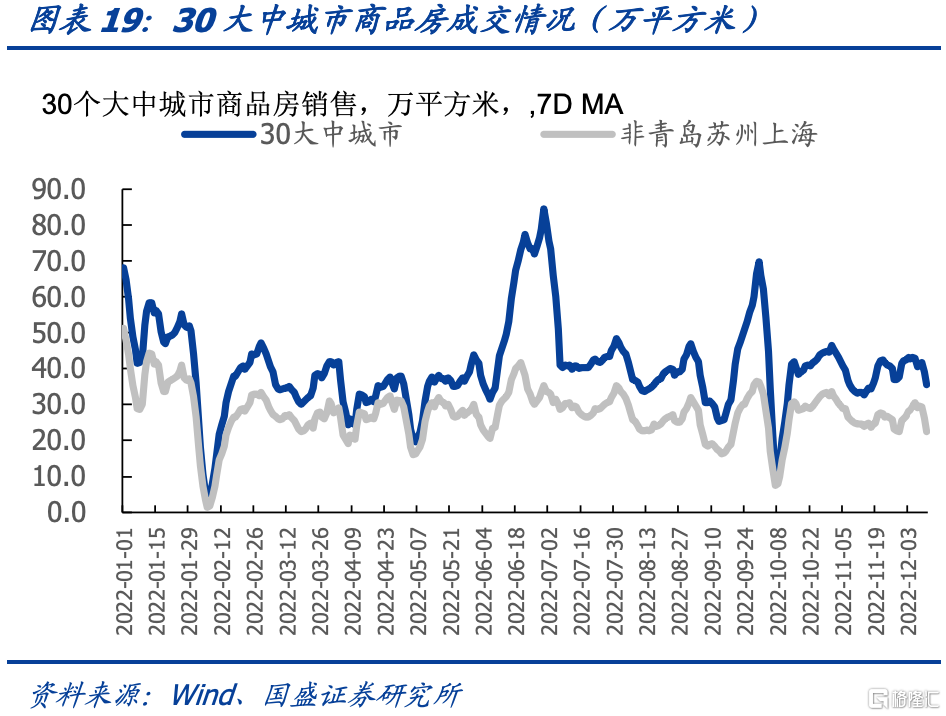

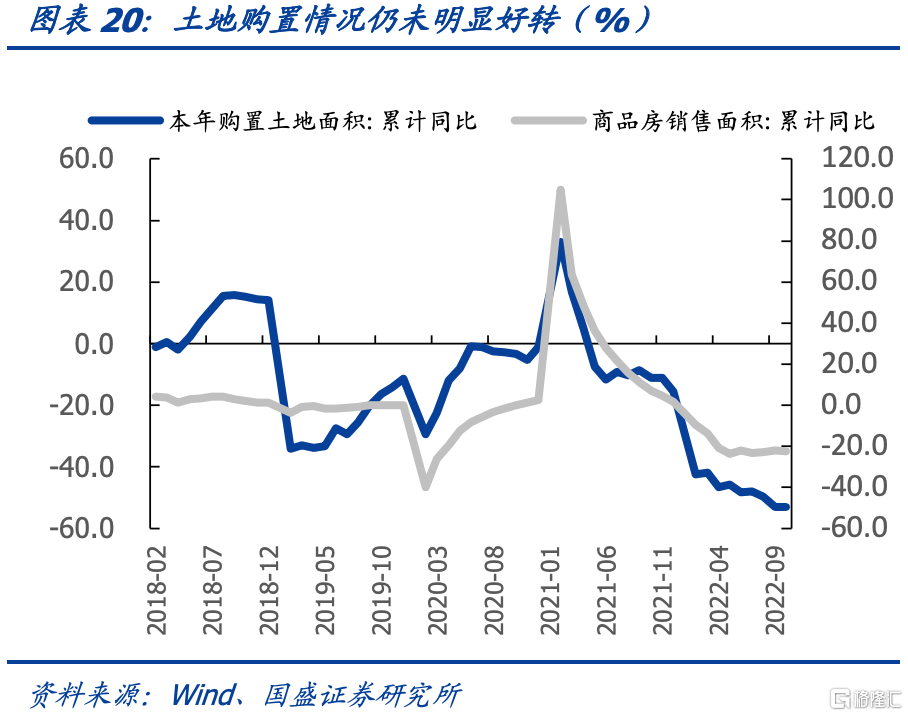

地產方面,政策態度積極,地產銷售、投資數據尚未明確好轉。地產政策暖風頻吹,房 地產「三支箭」加速落地,助力房企融資,地產主體在政策的支持下,有望迎來信用環 境的好轉。但政策目前從優質民企開始落地,同時中債增信擔保發行的債券,都要求發 行人為中債增信提供反擔保,資產的規模也對其使用工具的情況產生限制,因此,此次 利好當前主要利好優質民企的融資情況,行業分化仍將繼續,未來主要關注頭部優質民企和小型央國企。展望中長期,融資改善並不意味着整個行業現金流的改善,需要結合經營性現金流一起觀測。從行業運行來看,銷售端是對行業運轉最為重要的指標。銷售端改善將直接提升銷售收入,並且通過價格上升提升毛利潤率,這對企業的資金改善是 最為直接有效的,而且也是最具有持續性的。

2.2 海外流動性:通脹拐點出現,市場預期明年下半年降息

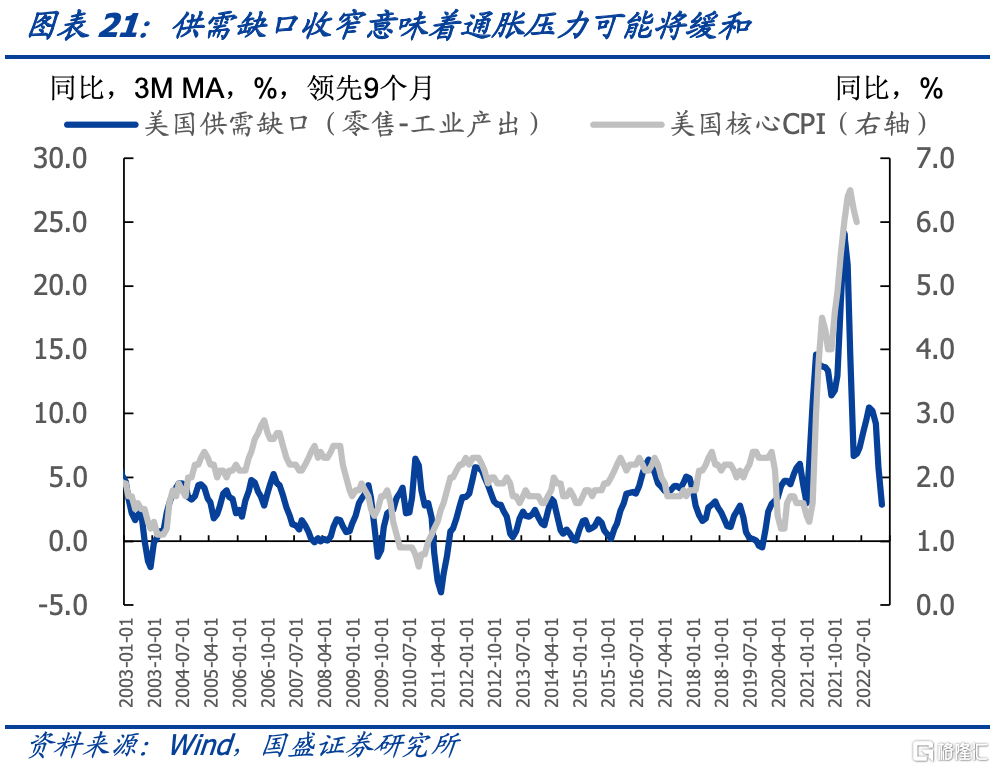

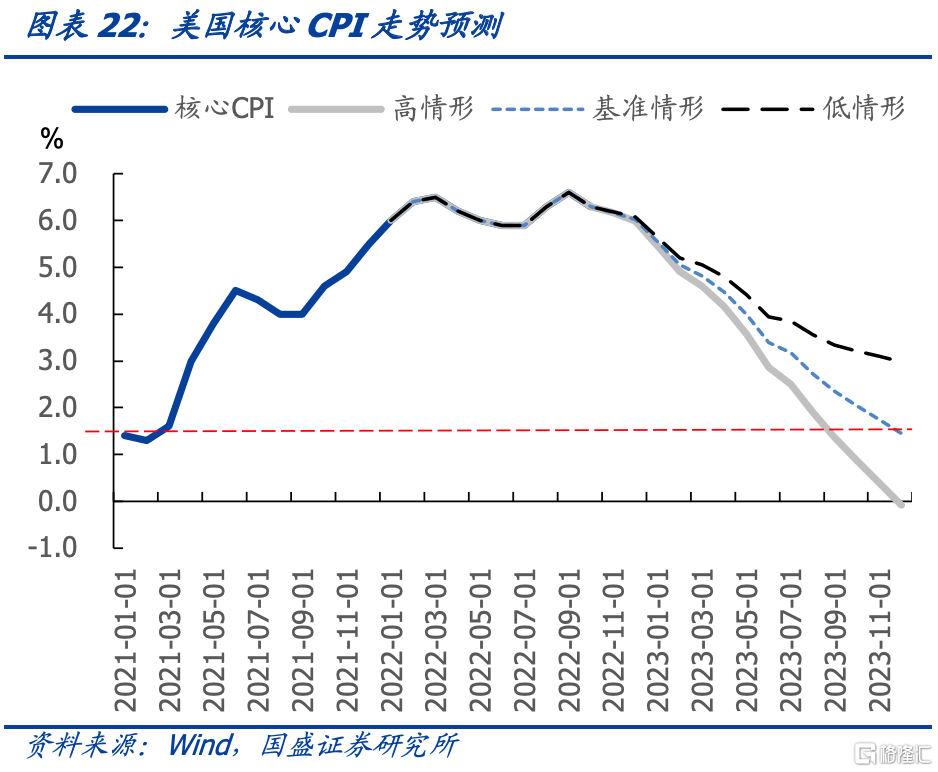

四季度通脹壓力減緩,市場對美聯儲加息預期減弱。10 月美國 CPI 同比上漲 7.70%,低 於市場預期,通脹整體呈現見頂回落的態勢。從當前美國供需結構來看,由於貨幣政策 收緊美國居民消費需求逐步回落,同時隨着疫情改善美國供給在逐步恢復,導致供需缺 口收窄,這意味着通脹壓力將逐步緩解。歷史數據顯示供需缺口對美國核心通脹有較為穩定的 9 個月左右的領先性。供需缺口趨勢性收窄意味着 2023 年美國通脹總體處於下行通道中,但變數在於下行速度,我們的模型預測顯示,中性判斷下,美國核心 CPI 或在2023年年中下到 3%以下,年末下到 1.5%左右,聯儲陡峭加息將快速壓低其通脹水平, 同時也將加快美國衰退的到來,美債收益率曲線已經深度倒掛,2023年隨着美國經濟走弱、通脹走低迴落,美聯儲加息阻力較大。

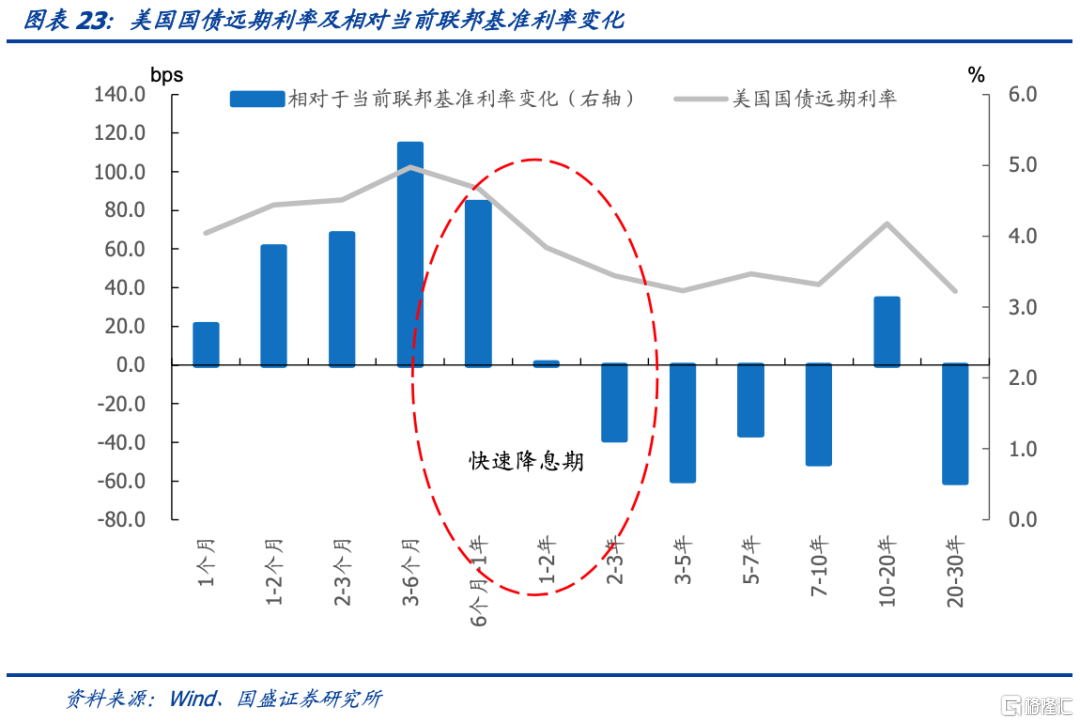

聯儲加息預計將在2023年3月結束,市場已經對此定價,並預計2023年下半年降息。美國芝加哥商品交易所的利率期貨市場的定價數據顯示,美聯儲本輪加息目標預計在 4.75% - 5.00%,且市場主要預期在2023年3月份完成加息,並於下半年 11 月開始降息。

按當前美債收益率曲線隱含的加息預期來看,對應2022年12月至明年3月累計加息 125bps,3 月則是最后一次加息。而市場已經較強的定價了2023年下半年的降息預期,目前基本上定價2023年下半年降息 75bps。未來利率走勢依然取決於顯示和預期之間的差距。按目前預期來看,2023年下半年 2 年期國債利率將從目前的 4.25%下降至 3.6%左右,10 年期可能將從目前 3.5%下降至 3%以下。

2.3 人民幣匯率:人民幣貶值壓力緩解,貼水程度減少

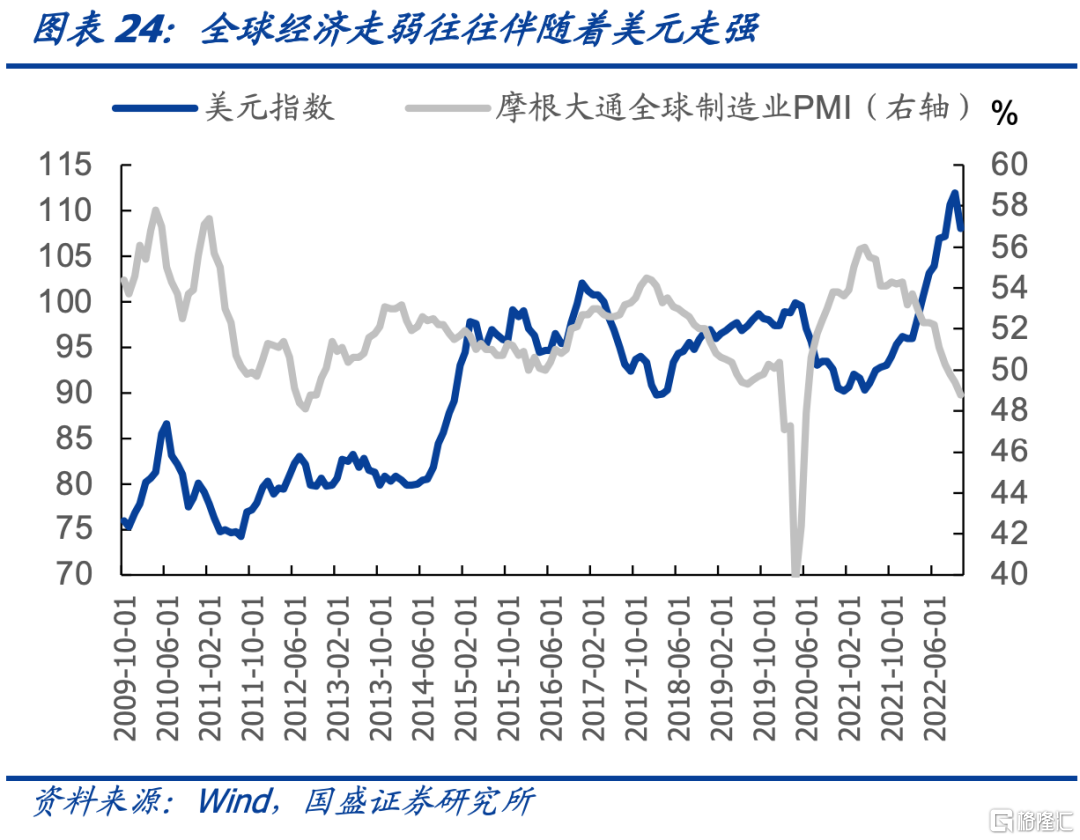

美元不一定趨勢性走弱,人民幣貶值壓力緩解,但不一定趨勢性走強。歷史經驗表明,全球經濟下行期,全球風險偏好將下降,此時往往伴隨着資金迴流美國,對應着美元指 數走強。摩根大通全球製造業 PMI 指數已經從 2021 年 5 月的 56.0 趨勢回落到2022年11月的 48.8,已經連續3個月低於榮枯線,2023 年在全球經濟放緩回落下,預計后面 美元並不一定趨勢走弱,儘管近期人民幣貶值壓力階段性減輕,但仍難言 2023 年人民 幣匯率將走強。

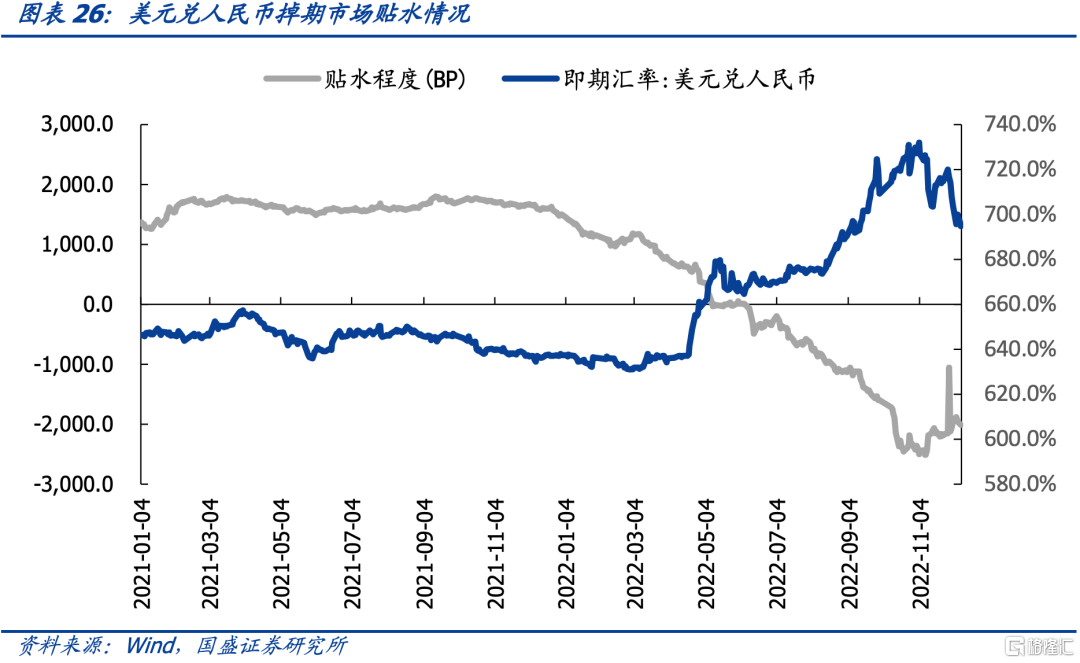

隨着人民幣貶值壓力緩解,掉期市場貼水程度減少,使中資美元債配置性價比有所提升。四季度人民幣匯率升值,使貼水程度明顯回落,11 月初,美元兑人民幣匯率貼水幅度觸及-2500bp,隨后快速反彈,四季度 12 月 9 日收於-2008.75 bp,貼水趨勢的拐點出現, 中資美元債的配置性價比有所提升。

3、趨勢性機會與防風險並存

3.1 關注投資級中資美元債的配置機會

3.1.1 投資級:確定性的配置價值逐漸顯現

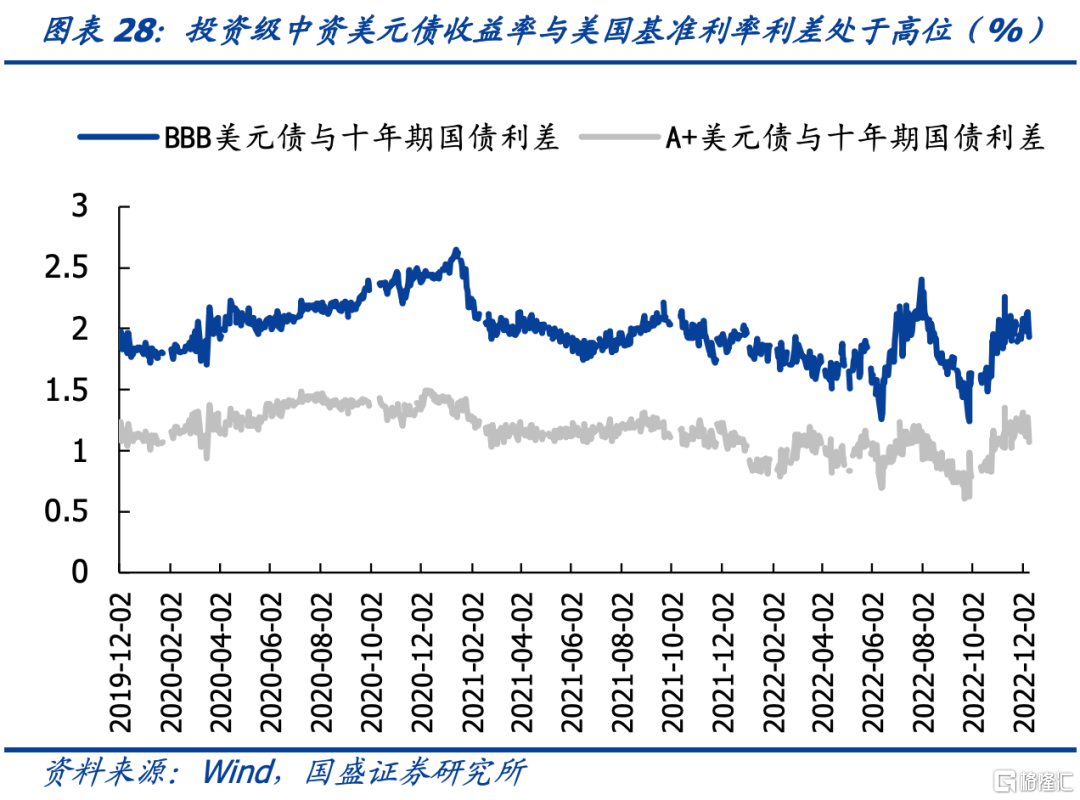

投資級中資美元債收益率走勢與 10Y 美債走勢相一致,即主要受美債走勢主導。2022 年 中資美元債的收益率隨着美聯儲加息推進帶動美債基準利率上升而不斷提升,目前 10Y期美債已處在近三年的高點位置震盪,對應投資級中資美元債的配置價值顯現。中資美 元債收益率也處於近幾年的較高分位數水平,其中 BBB 美元債和 A+美元債分別處於近3 年的 94.1%和 94.8%分位數。配置價值較高。與此同時,四季度通脹壓力減緩,市場 對美聯儲加息預期減弱,按目前預期來看,2023 年下半年 2 年期國債利率將從目前的4.25%下降至 3.6%左右,10 年期可能將從目前 3.5%下降至 3%以下,伴隨着利率下行還可以獲得一定的資本利得。

3.1.2 高收益級:把握政策利好主體的反彈機會

高收益級主體信用風險相較更高,其走勢受發行人信用基本面影響更大。高收益級中資 美元債主要為地產債,前期利好地產主體融資的政策密集出臺,部分利好主體的中資美 元債價格已得到一定程度的反彈,地產債政策利好傳導至基本面仍需一定時間,且具體 效果仍有待觀察,因此整體高收益板塊的機會需等待基本面的明顯好轉后方將出現。后續繼續關注新政策出臺及政策對主體銷售等基本面的拉動作用。城投高收益方面,尾部 風險在近期「理財贖回潮」中加劇,建議謹慎。

3.2 關注不同行業中資美元債的配置機會

3.2.1 地產中資美元債:關注國央企主體的機會

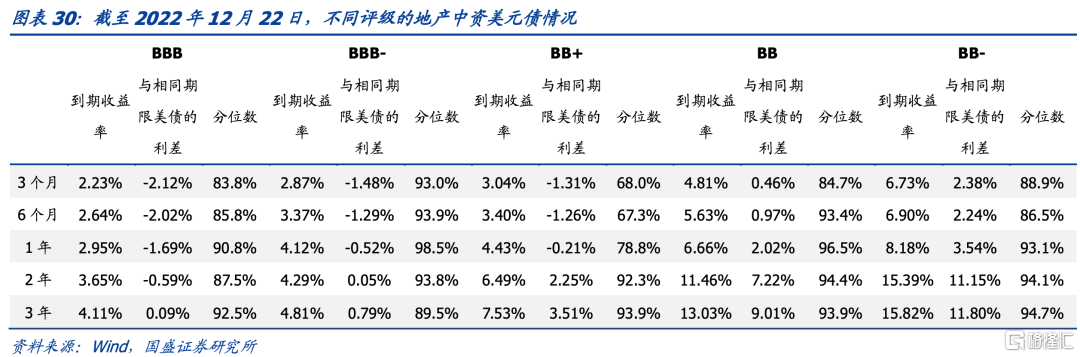

地產行業的中資美元債利率水平處於歷史高位,尤其是長久期的券種,性價比較高。3Y期 BBB、BBB-、BB+、BB、BB-收益率分別處於近三年 92.5%、89.5%、93.9%、93.9%、94.7%分位數。

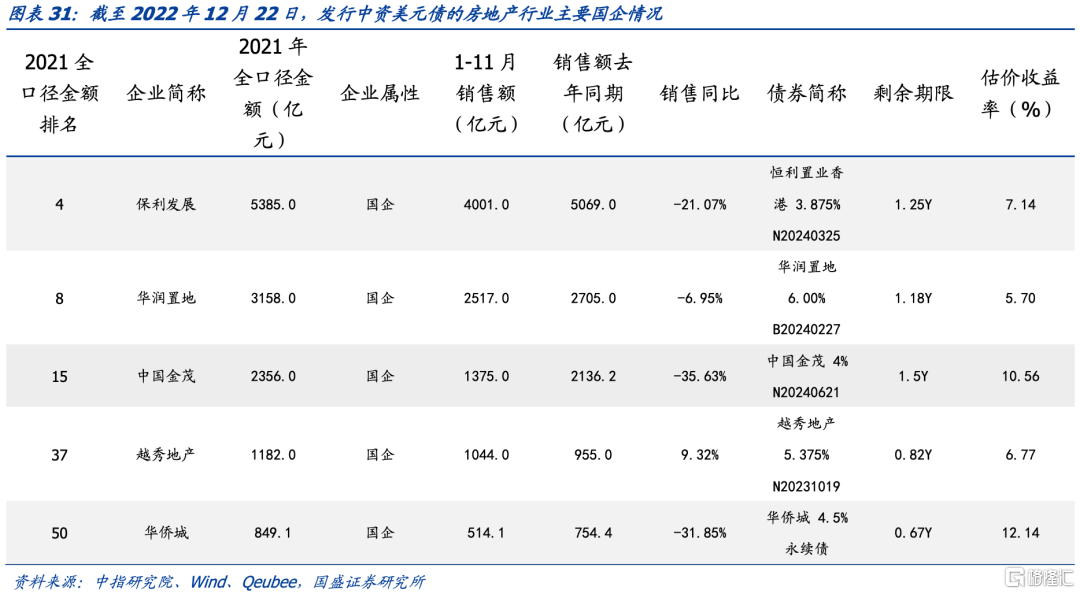

推薦央國企的投資機會。從披露支持的房企來看,擬發債房地產企業集中在頭部優質民企和小型央國企。從銀行自身來看,出於風險敞口考慮,銀行會更傾向於優先支持央企、 地方國企和優質民企,從剩余期限 1Y 左右的主要央國企中資美元債的價格來看,當前 國央企投資價值仍然值得挖掘。

對於民企來説,主要把握政策利好主體的機會。就當前情況而言,政策利好主要集中在頭部民企,其中資美元債的價格也有不同幅度的上漲。龍湖集團的中資美元債XS1743535228 LNGFOR 3.9% 4/16/23 價格由 11 月 1 日的 88.24 美元上升至 12 月 10日的 99.58 美元;金地集團的中資美元債 XS2357443410 GEMDAL 4.95% 8/12/24 價格由 11 月 1 日的 33.53 美元上升至 12 月 10 日的 86.44 美元;碧桂園的中資美元債XS1880442717 COGARD 8% 1/27/24 價格由 11 月 1 日的 14.77 美元上升至 12 月 10 日 的 73.35 美元,后續密切關注政策進一步出台及落地對主體現金流的改善效果。

3.2.2 城投中資美元債:挖掘境內外利差機會

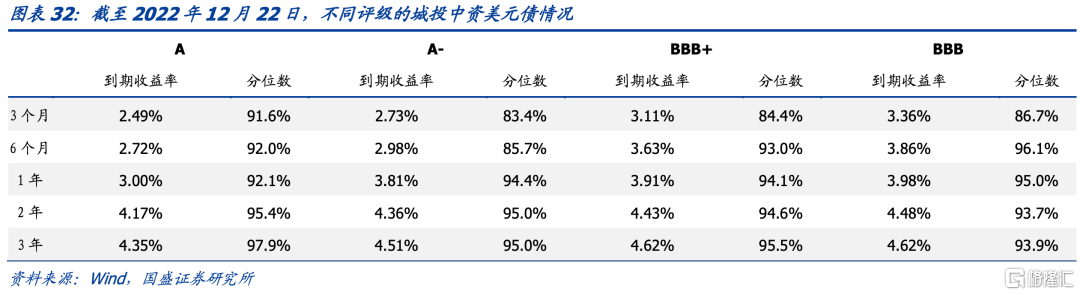

各評級的不同期限的城投美元債利率水平均處於歷史近三年高位,性價比較高,對於優質主體可拉久期。

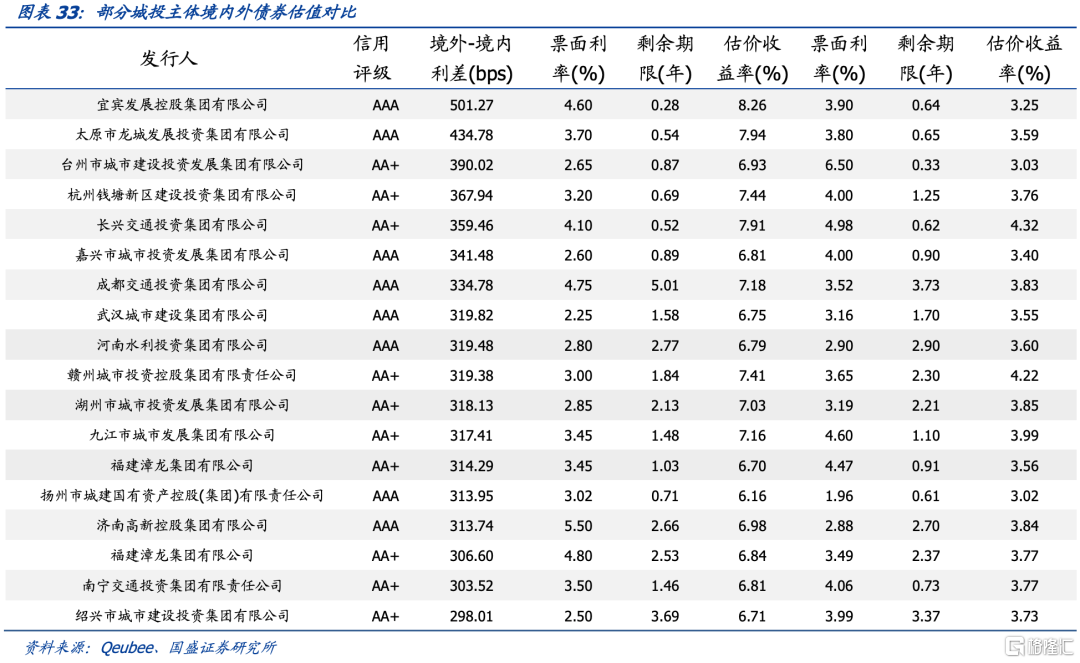

2022 年以來整體財政壓力上升,疊加理財端波動加大的行情下,城投債尾部風險在上 升,2023 年投資思路仍可從境內外利差尋找城投債投資配置機會,同時注意規避尾部區域。下表列示了部分美元債估值 6%以上,且境內外利差較高的主體及債券,投資者可根據自身的風險偏好進行配置。

對於跨市場的投資者,中資美元債投資仍需關注鎖匯成本。近年來損匯成本有所上升, 截止 2022 年 12 月 9 日,1 年期的鎖匯成本達到 2.89%。近期的掉期市場貼水程度較深,鎖匯成本仍在高位,對應降低了跨市場的投資者對於中資美元債的配置性價比。

風險提示

美國政策的不確定性:美國經濟政策的不確定性。美國的財政、貨幣政策將直接影響美國基準利率水平,進而影響中資美元債的定價。

信用風險傳播超預期:若信用風險傳播超預期,可能會導致市場恐慌情緒上升,影響中資美元債價格。

市場變化超預期:若市場劇烈變化且變化程度超預期,可能會對美元債主體產生影響,進而影響中資美元債價格。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?