熱門資訊> 正文

中金: 日本央行前高官談貨幣政策

2022-12-26 17:33

本文來自格隆匯專欄:中金研究,作者:丁瑞李劉陽張文朗

摘要

2022年12月20日,日本央行在貨幣政策會議中決定[1] 對其大規模貨幣寬松政策做出調整,長期利率波動幅度由此前的±0.25%左右擴大至±0.5%,該調整短期內引發了一定的市場波動,金融市場對日本央行貨幣政策今后的走向倍加關注。在此背景之下,2022年12月24日,中金日本(CICC Japan)聯合內地各業務部門有幸邀請到了日本央行前國際局長福本智之(FUKUMOTO Tomoyuki)先生以日本貨幣政策的展望為主題面向機構投資者做了線上視頻會議[2]。福本先生有32年日本央行工作經驗、曾多次出席日本央行議息會議並參與制訂日本央行的經濟與通脹展望報告。

2022年12月貨幣政策調整的前因后果

福本先生首先介紹了黑田行長時代的日本貨幣政策的變化,2016年9月「QQE+YCC」的導入提高了貨幣政策的可持續性,擴大了長短利差、提高了金融機構的中介能力。但2022年以后伴隨美債利率的大幅上行,福本先生認為YCC的存在導致了投機性資金對日元、日債的做空,同時市場功能惡化、收益率曲線形狀出現變形。爲了緩解上述副作用,2022年12月的會議上日本央行擴大了10年利率區間。福本先生認為該調整給了下任行長更多的政策自由度、同時還能預防再度發生的利率上行壓力與日元貶值壓力。福本先生認為減少市場衝擊以及近期債券市場功能的惡化是迫使日本央行在12月會議做出改變的主要原因。但是現有YCC框架會導致日本央行與市場溝通不足的問題。

未來貨幣政策走向

福本先生認為現在的日本央行高層並沒有進一步擴大10年利率區間的打算,也沒有放棄YCC的具體計劃,相關貨幣政策正常化的舉措都需要在下一屆行長的帶領下開啟。2023年日本經濟與通脹的走勢是影響下任行長開啟正常化的重要變量。福本先生表示自己對日本的宏觀情況偏樂觀,2023年下半年或物價走勢足夠堅挺,新行長或進一步擴大10年利率的浮動區間或放棄YCC;但若2023年全球經濟出現衰退,日本經濟受到影響,則2023年內日本央行或不做出調整,但下任行長的5年任期內,大概率將開啟正常化。有關正常化的順序,福本先生認為調整YCC的重要程度高於負利率,此外量化寬松的退出需要小心謹慎,如果快速退出量化寬松會帶來較大沖擊,相關操作一定會細心安排。日本央行正在仔細總結學習澳聯儲退出YCC的經驗與教訓,盡最大可能減少對市場的衝擊。

對流動性或美債的衝擊

福本先生認為今后若放棄YCC,各個年限的利率都會存在上漲壓力,此時日本央行或進一步加碼購債,日本央行是希望日本國債收益率可以軟着陸,軟着陸的過程不會大幅收緊流動性,所以福本先生不認為日本央行收緊貨幣政策會觸發全球金融市場風險。福本先生認為放棄YCC后,日債利率的上行幅度也依然有限,日本的機構投資者不會在投資組合中大幅調低美債的佔比。

對財政的影響

福本先生認為日本央行現有的利率調整對日本財政的還本付息壓力的增加有限,今后緩步的利率上行或能提高日本財政的紀律性。

對日元匯率的影響

福本先生認為美日匯率150是日元貶值的超調,今后投資者考慮到日本央行貨幣政策調整的可能性,或減少對日元的做空,此外美國通脹也在逐步見頂,2023年日元匯率或相對堅挺。

中金外匯研究組觀點

我們同福本先生一樣都認為2023年期間日本央行貨幣政策正常化與否取決於日本國內的經濟與通脹程度。不過我們對於2023年全球經濟相對偏悲觀,美國、歐洲或出現經濟衰退進而給日本經濟也帶來一定壓制,從而導致2023年期間日本央行貨幣政策正常化的余地有限。過往發生過數次「美聯儲開啟加息→歐央行開啟加息→日央行開啟加息→全球衰退的來臨」的輪迴,結合歷史經驗,或需留意2023年衰退的可能。但中長期來看,我們也認為日本央行會逐步開啟貨幣政策正常化。同時、我們認為2023年日元匯率的走強或為一個確定性較大的事件:若全球經濟發生衰退,避險邏輯以及日本貨幣政策進一步寬松余地有限的邏輯會支撐日元走強;反之,若全球經濟保持增長,在此背景下日本的經濟與通脹勢頭或保持強勁,在此背景下日本央行或逐步開啟貨幣政策正常化,從而也會形成推升日元升值的力量。

正文

演講環節

黑田行長時期的貨幣政策變遷

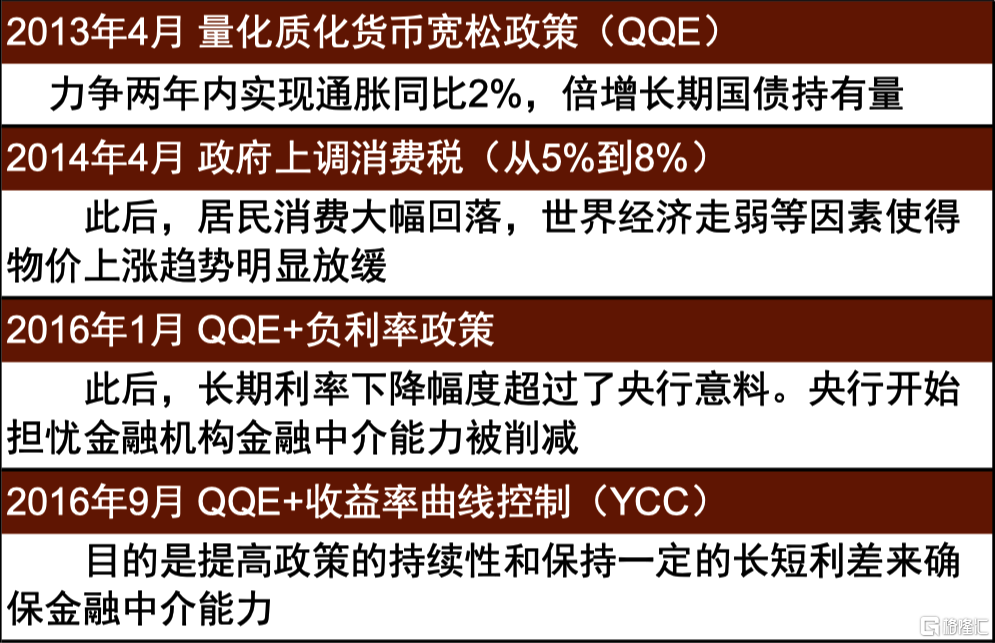

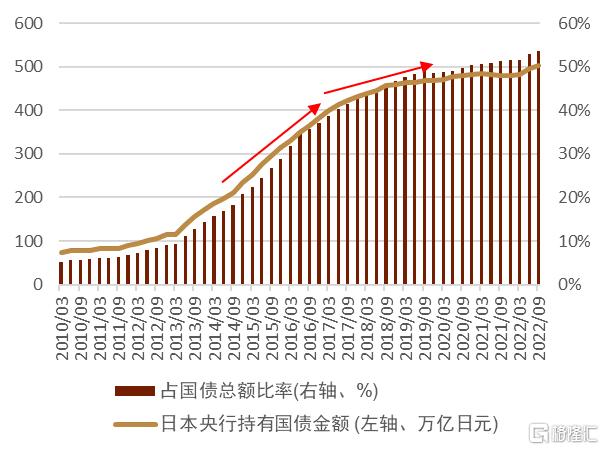

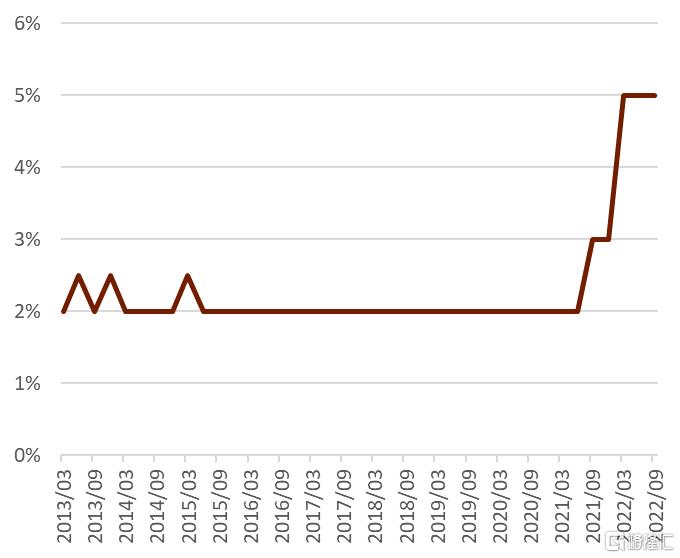

福本先生首先介紹了黑田行長執政以來的貨幣政策的變遷(圖表1)。2013年4月,日本央行推進QQE,黑田行長力爭兩年內通脹達2%,並將長期國債持有量擴大至兩倍。政策導入后不久效果比較明顯,通脹同比達到1.4左右。但2014年4月日本政府將消費税由5%上調至8%,居民消費受此影響意外大幅回落。同時世界經濟走弱,中國經濟增長放緩,在此背景下日本的物價上漲也有所放緩。日本的消費税上調后,除去消費税的影響后通脹同比下降到0%左右。因此,央行決定採取其他措施,2016年1月導入了「QQE+負利率」的政策,然而受此影響長期利率超預期下行,收益率曲線過於平坦,日本央行擔心金融機構的中介能力被削減。同時,日本央行購債速度過快成爲了另一個問題,2014年9月到2016年1月期間,日本央行以同比增加80萬億日元的速度在大幅購買日本國債(圖表2),然而日本國債的總體規模僅有1000萬億日元左右,按照該速度購債會存在日本央行買光市場中所有國債的風險,日本央行擔心QQE的可持續性。

在此背景下,日本央行導入了「QQE+YCC(收益率曲線控制政策)」,即隔夜拆借利率控制在負利率的同時,還將10年國債利率控制在0%附近,希望以此來實現貨幣政策的可持續性,同時還能擴大長短利差、提高金融機構的中介能力。福本先生認為這個「QQE+YCC」政策調整非常明智,受此影響日本央行購債速度明顯放緩(圖表2),貨幣政策可持續性得到大幅提高。

圖表1:黑田行長時期的日本央行貨幣政策變遷

資料來源:日本央行、中金公司研究部

圖表2:日本央行的國債持有量走勢

資料來源:日本央行、中金公司研究部

2022年以后的變化

2022年12月的貨幣政策調整之前,日本央行也因擔心YCC影響金融市場功能而兩度修改過10年利率的浮動區間,第一次是在2018年7月,浮動區間由0.1%擴大至0.2%左右;第二次是在2021年3月,浮動區間由0.2%左右明確在了0.25%。進入2022年后,情況發生了很大的變化,因美國通脹壓力大幅高於日本,導致美聯儲快速加息,美國10年利率快速上行。日本的利率也存在較大上行壓力,但是因YCC的存在,10年利率無法突破0.25%的上限。2022年期間YCC的存在帶來了兩大負面影響:①帶來了美日貨幣政策的分化以及息差的擴大,進而引來了投機資金對日元的大量做空,使得日元發生大幅貶值;②部分投機性資金押注日本央行將放棄YCC,因而大量做空日本10年國債及其期貨,給日本10年利率也帶來了很大的上行壓力。

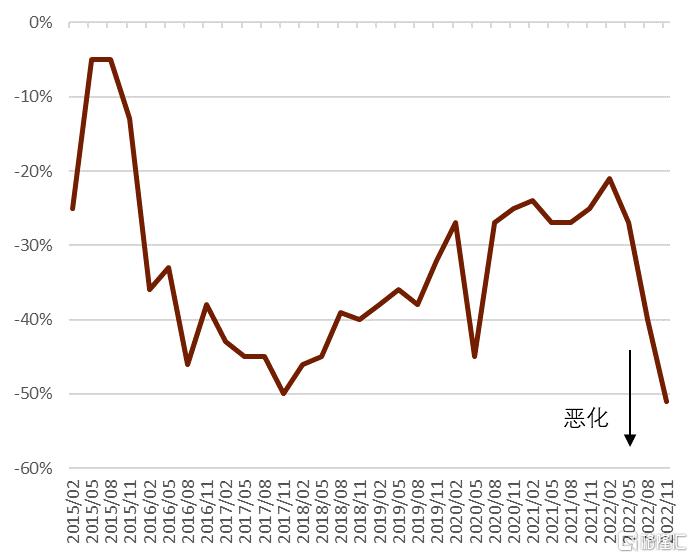

在日本10年利率上行壓力之下,爲了保持10年國債收益率在0.25%左右,日本央行加大了對長期國債的購買。2022年1-11月期間,日本央行購債總額高達95萬億日元(圖表3),成為2016年以來的高點,同時還頻繁實施了以0.25%為價格的固定利率無限量購債操作。通過加碼購債,日本央行成功守住了10年利率的0.25%上限,但是也帶來了兩個副作用:①市場功能惡化越發明顯 (日本央行的大幅購債惡化了債券市場流動性,日本央行對債券市場參與者的調查顯示債券市場功能出現了歷史性的惡化,圖表4);②國債收益率曲線變形嚴重(由於日本央行主要買入10年期國債,所以導致10年附近期限的收益率曲線出現了倒掛,圖表5)。

圖表3:日本央行每月購債額度的走勢 (萬億日元)

資料來源:日本央行,中金公司研究部

圖表4:日本央行債券市場功能調查 (高-低,%百分點)

資料來源:日本央行,中金公司研究部

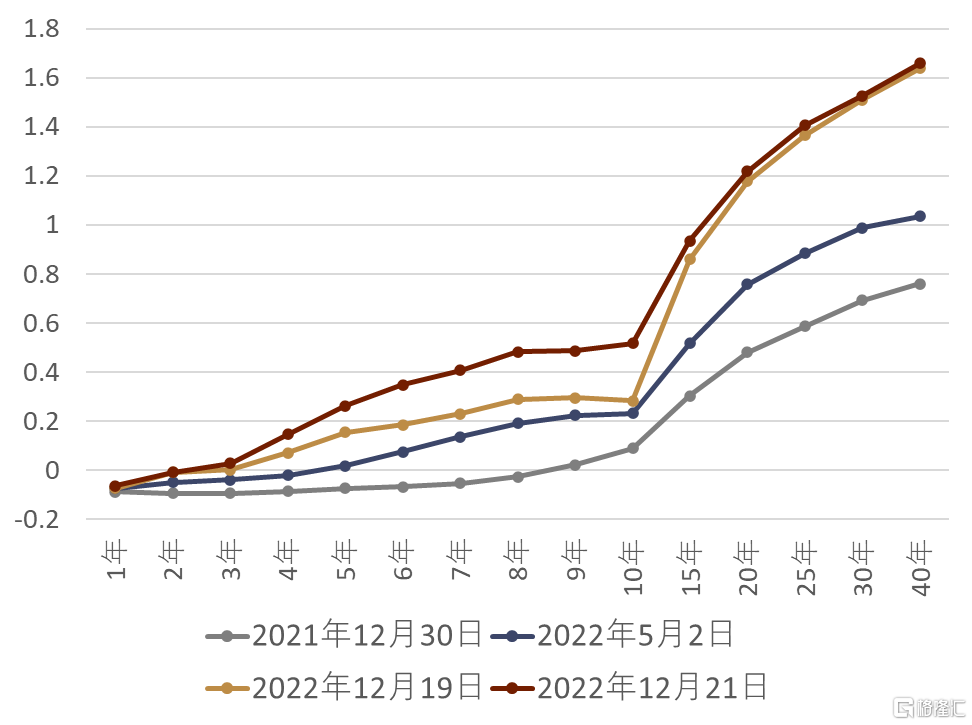

圖表5:日本國債收益率曲線的走勢 (%)

資料來源:日本財務省,中金公司研究部

爲了改善YCC帶來的上述兩個副作用,日本央行在2022年12月20日的會議中決定將10年利率的波動區間由0.25%上調至0.50%,同時每天進行「固定利率無限量購債操作」買入10年國債,並靈活增加其他各個年限的國債買入金額 (每月常規購債總額從7.3萬億日元上調至9萬億日元),並對其他年限的國債也進行「固定利率無限量購債操作」。

2022年12月調整的背景猜測

福本先生認為2022年12月會議的調整背景中自然有日本央行公開表明的原因,即恢復市場功能和修正債券收益率曲線,確保企業融資狀態足夠寬松。以往日本央行擴大10年利率幅度時也是處於上述同樣的理由。除此之外,福本先生認為還有三點原因:

①給下任行長更多的政策自由度:黑田行長的任期將於2023年4月結束,日本央行貨幣政策的正常化或將是下任行長任內的重要課題,存在上限的10年利率很容易受到投機資金的狙擊,同時也容易帶來日元匯率貶值的超調。黑田行長認為目前還是要維持現有的貨幣政策框架,保持貨幣政策寬松,因此福本先生不認為YCC的修改或放棄會在黑田行長的任期內出現。但是福本先生認為在下任行長將在任期內 (2023年4月-2028年4月)調整貨幣政策框架,YCC迟早需要修改或放棄。黑田行長的本次擴大區間的修改降低了下任行長開啟正常化的門檻,給下任行長帶來了更多的政策自由度。

②利用12月假日窗口期:12月期間,以投機性資金為主的海外投資者大部分處於聖誕節休假期間,12月會議的調整之后,投機性資金對日本央行的挑戰力度或有所減弱。

③預防再度發生的利率上行壓力與日元貶值壓力:2022年12月FOMC會議中美聯儲符合預期地將政策利率上調了50個基點,但是大部分委員對於2023年的終端利率的預測是超過5%,在此背景下,2023年初美債利率或再度出現上行壓力,日元或再度面臨貶值壓力,因此本次的調整或帶有預防上述風險的考量。

今后貨幣政策展望

福本先生認為,現在的日本央行高層並沒有進一步擴大10年利率區間的打算,也沒有放棄YCC的具體計劃,這類正常化的舉措都需要在下一屆行長的帶領下開啟。2023年日本經濟與通脹的走勢是影響下任行長開啟正常化的重要變量。福本先生表示自己對日本的宏觀情況偏樂觀,2023年下半年物價走勢或足夠堅挺,新行長或進一步擴大10年利率的浮動區間或放棄YCC,當然也不排除在2024年實施上述操作的可能,具體時期還是取決於日本經濟與通脹的走向。

2023年日本經濟展望

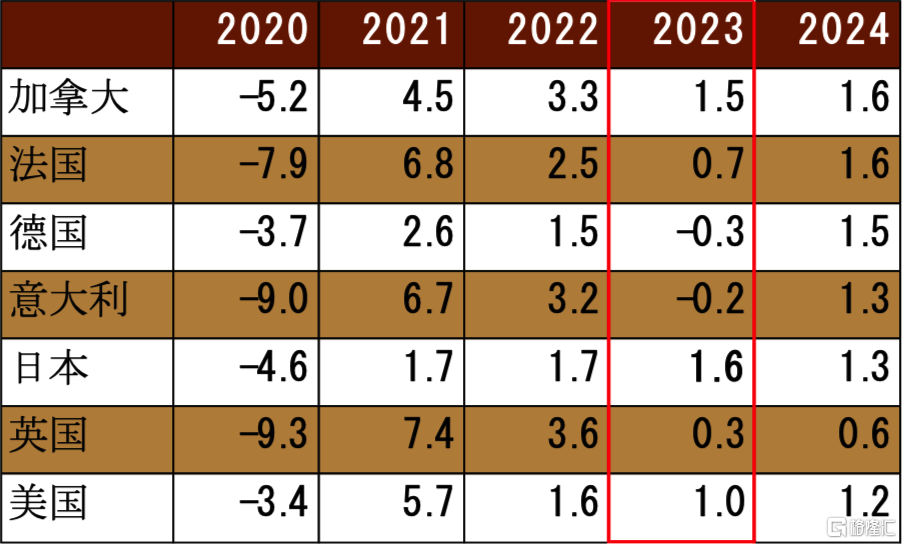

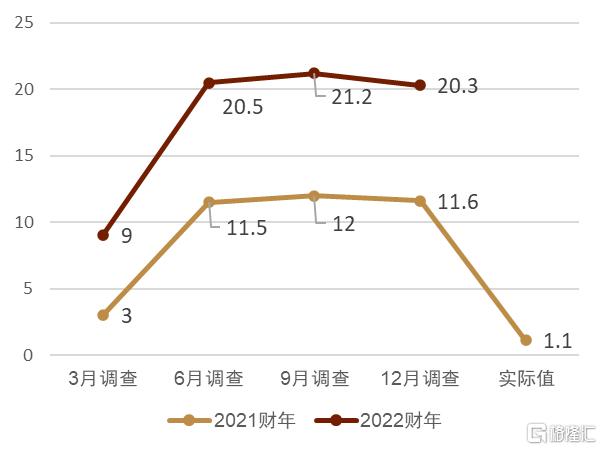

有關2023年日本經濟展望,IMF給出了1.6%的GDP增長率,處於G7國家中首位(圖表6);日本央行對於2023財年也給出了1.9%的預測(圖表7);但是日本民間經濟學家的預測略偏低,為1.07(圖表7)。

圖表6:IMF對G7國家的GDP預測(%)

資料來源:IMF,中金公司研究部

圖表7:日本央行以及民間經濟學家的預測

資料來源:日本央行,日本經濟研究中心,中金公司研究部

2023年日本通脹展望

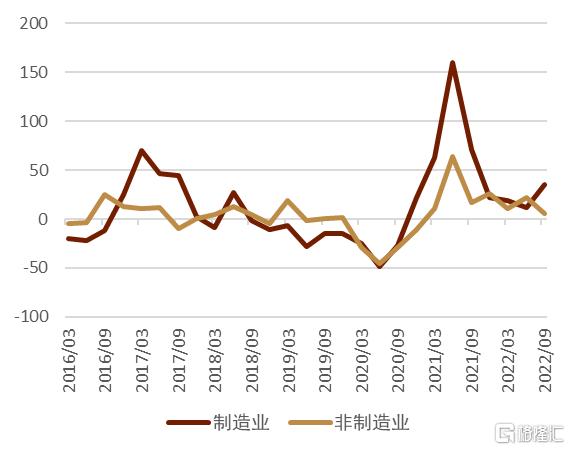

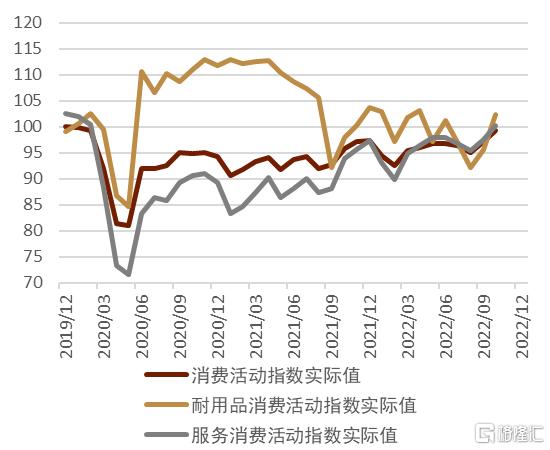

有關2023年日本通脹展望,目前日本的通脹同比高達3.7%,但是主要是來自於能源與食品這類特殊因素。福本先生認為2023年日本的CPI同比會重新跌破2%,但是跌破2%之后的走勢尤為關鍵。日本的製造業與非製造業企業的經常利潤的同比趨勢良好(圖表8),所以企業願意擴大設備投資規模的意願也有望持續(圖表9、圖表10)。日本央行短觀顯示企業設備投資意願高於2021年,並且福本先生認為該趨勢會得以持續。除了周期性景氣因素之外,數字化轉型、碳中和的趨勢也帶來了投資擴大。福本先生認為居民消費也是有所復甦,疫情初期日本國民擔心感染,自發地減少了經濟活動,消費受到了很大壓制,但近期伴隨奧米克戎的毒性下降,日本國民的經濟活動有所復甦,所以日本央行的消費活動指數已經恢復到了疫情前的水平(圖表11)。並且日本國民的儲蓄在疫情期間共增加約60萬億日元,這部分儲蓄今后有望釋放。

圖表8:日本企業的經常利潤的同比(%)

資料來源:日本財務省,中金公司研究部

圖表9:日本製造業企業設備投資計劃金額同比走勢(%)

資料來源:日本央行,中金公司研究部

圖表10:日本非製造業企業設備投資計劃金額同比走勢(%)

資料來源:日本央行,中金公司研究部

圖表11:消費活動指數 (2015年=100)

資料來源:日本央行,中金公司研究部

目前日本通脹同比3.7%,大部分來自於能源與食品,這部分的因素同比在2023年會逐步放緩,因此2023年的CPI同比或放緩。但是福本先生認為市場或低估了未來的物價上漲趨勢。因為通脹預期有所上升,例如居民對5年后的通脹預測率有着明顯上升(圖表12)。企業對於3年后、5年后的產品銷售價格的預測也有着明顯上升(圖表13)。

在日本經濟持續復甦以及通脹預測走強的前提下,福本先生認為日本通脹實現2%的時期或早於市場預期,在此背景下不排除在2023年下半年日本央行擴大10年利率幅度或放棄YCC的可能性。當然也存在民間經濟學家所預測的那樣,2024年做出正常化調整的可能性。貨幣政策完全取決於經濟與通脹的走勢。

圖表12:民眾調查-五年后的通脹同比中位數(%)

資料來源:日本央行,中金公司研究部

圖表13:日本企業對未來產品銷售價格的同比預測

資料來源:日本央行,中金公司研究部

問答環節

下任日本央行人選問題

福本先生表示目前市場猜測日本央行副行長雨宮正佳(AMAMIYA Masayoshi)先生與日本央行前副行長中曾宏(NAKASO Hiroshi)先生為有力人選。福本先生表示二者都為曾經為自己的上司,自己受到過二者的很多指導。雨宮先生從事貨幣政策的時間很長;中曾先生在貨幣政策之外,還負責過國際清算銀行、IMF、G20等相關的國際協調合作,並且還擔任過金融市場局長,對金融市場有豐富的經驗。福本先生認為二者在貨幣政策的操作以及同金融市場的溝通方面都有着豐富的經驗,無論是誰成爲了下任行長,在任期的5年內都一定會考慮如何改變現有貨幣政策的框架。日本央行持有的國債資產佔國債市場總量的50%,這是一件很異常的情況,今后,在不給市場帶來衝擊的前提下,如何退出YCC是下任行長的首要任務。澳聯儲在放棄YCC后,受到了比較大的衝擊,下任日本央行行長或審慎小心地制訂計劃,緩步退出現有政策。具體的時期還是取決於日本經濟與通脹的情況。

日本央行收緊貨幣政策是否會觸發全球金融市場風險

福本先生認為不會出現相關風險。放棄YCC與放棄量化寬松有着根本不同,本次調整是爲了加強現有貨幣政策的可持續性,並且本次調整得到了貨幣政策委員會9名成員的一致同意。其中包括得到了作為再通脹學派學者的若田部昌澄(WAKATABE Masazumi)副行長的同意,若田部副行長的同意是因為2022年12月會議中還同意擴大了2023年購債的規模。因此,2023年日本央行大幅減少購債的可能性很小。今后如果放棄YCC,各個年限的利率都會存在上漲壓力,這時候日本央行或進一步加碼購債,日本央行是希望日本國債收益率可以軟着陸,軟着陸的過程不會大幅收緊流動性,所以福本先生不認為日本央行收緊貨幣政策會觸發全球金融市場風險。

日本央行突然調整的背景

2022年9月,黑田行長在大阪的活動中表示[3] 「擴大10年利率浮動區間至±0.5%會被視為加息,因此並不考慮該方案」,但在12月的會議中卻突然做出了調整。有關此事,福本先生認為在「固定利率無限量購債」同「YCC」的結合之下,該現象是YCC的一個結構性問題,會導致同市場溝通不足。這個問題也是當初導入YCC時沒有想到的一個負面影響,現任領導層對該現象可能也感到一定程度的為難。未來YCC進一步調整時,也不能排除突然調整的可能性,但是日本央行正在仔細總結學習澳聯儲退出YCC的經驗與教訓,盡最大可能減少對市場的衝擊。

有關在12月會議做出調整的原因,福本先生認為有以下三點理由。

①2022年9-10月期間投機性資金對日本央行的挑戰十分猛烈,同時日元的貶值壓力也十分明顯,在此期間如果日本央行進行調整會被視為日本央行的「認輸」,或遭遇投機資金的進一步挑戰。12月期間全球利率處於下行趨勢、日元匯率也逐步轉強,給了日本央行調整政策的窗口期 。

②大部分海外投資者處於聖誕假期,對日本央行的挑戰較少。

③福本先生認為日本央行11月的債券市場調查顯示債券市場功能出現了歷史性的惡化一事給日本央行帶來較大沖擊。

最后,日本央行一年召開8次議息會議,雖然每隔一次會議會發布《經濟與通脹展望報告》,但是福本先生認為不存在大會小會的區別。福本先生不認為在公佈《經濟與通脹展望報告》的會議中調整可能性會更大,而是每次會議都存在同樣概率的調整可能性。

全球經濟衰退對日本央行正常化調整的影響

10月日本央行的展望報告中對2023財年的日本經濟給出了1.9%的GDP增長,表示雖然在2023年世界經濟有所減速,但是隨着供給制約有所緩解,日本央行認為2023年日本的出口會持續恢復,福本先生認為該預測相對偏樂觀。福本先生認為近期中國政府優化了疫情防控,2023年中國經濟或復甦強勁,進而給世界經濟帶來提振。但是,如果2023年世界經濟陷入衰退,日本經濟也一定會受到負面影響,會對通脹也帶來負面影響,進而日本央行不會做出貨幣政策的調整,10年浮動區間的擴大、放棄YCC等可能性會更低。

未來貨幣政策正常化的步驟

在新行長的帶領下會制訂詳細的計劃,福本先生認為退出負利率的實際上的意義很低,只有約5%的存款準備金(含法定準備金和超儲、日譯:日銀當座預金)適用於-0.1%的負利率,所以退出負利率是象徵性意義更大。與此相比,調整10年利率的意義更為重要,福本先生認為或優先進一步上調10年利率上限或放棄YCC,當然也存在10年利率的上限與負利率同時調整的可能性。量化寬松的退出需要小心謹慎,如果快速退出量化寬松會帶來較大沖擊,順序應為先減少國債購買量、再賣出一定債券,相關操作一定會細心安排。

放棄YCC后的日本10年利率上行幅度以及對美債帶來的影響

福本先生表示從市場參與者角度來看,放棄YCC后日本10年利率的高低取決於名義GDP增長率,假設通脹為2%、潛在GDP增長率為0.5%,則名義GDP增長率約在2.5%附近,邏輯上不排除未來日本10年期利率上行至2.5%的可能性,但是實現這個的時期或比較遙遠。並且福本先生認為哪怕放棄YCC之后,日本央行也會通過購債去遏制10年利率的快速上升。福本先生雖對2023年日本經濟與通脹偏樂觀,認為10年利率上限或進一步被上調,但是認為2023年內10年利率上限達到1%的可能性不是很大。福本先生認為哪怕日本10年利率上行至1%,也依然大幅低於美債利率,所以日本的機構投資者不會在投資組合中大幅調低美債的佔比。2022年12月20日,受日本央行鷹派的調整的影響,日債利率的上行也給美債利率帶去了上行壓力,但是福本先生認為該影響侷限於短期,並且對國際金融的衝擊也有限。福本先生認為日本央行未來一定會從審慎的角度出發在不給日本以及全球金融市場帶去巨大沖擊的前提下去調整貨幣政策。

日本利率上行對日本財政的影響

本次10年期利率的上行對過去已發行的國債影響有限,未來新增的國債發行時成本會小幅上行,但影響也相對有限。由於日本自身潛在GDP增速較低,所以日本國債利率上行余地有限,假設日本10年利率上行至1%,也不太會大幅增加日本財務省的還本付息壓力。同時福本先生認為日本央行的緩步利率上調或能加強日本財政的紀律性。過去、岸田首相、安倍前首相導入經濟刺激時,規模都十分龐大,並且資金來源也主要依賴於國債的發行。以往日本國債利率較低,對財政刺激的制約也較小,或帶來一些道德風險的問題,所以一定程度地提高利率會加強日本財政的自律性,日本政府需要重視財政的可持續性。

對於日元的觀點

福本先生認為在YCC的框架下,美日息差逐步拉大,部分外匯市場參與者認為買入美元/賣出日元是一種風險較低的交易。但是今后投資者考慮到日本央行貨幣政策調整的可能性,會減少對日元的做空。同時福本先生認為美日匯率150的情況為日元貶值的超調。福本先生認為雖然2023年美聯儲還會持續加息,但是美國CPI同比已明確見頂,並且中長期日本央行的貨幣政策在邊際上也會往鷹派調整,這些因素都會給日元帶來升值壓力,認為2023年日元匯率會相對堅挺。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?