熱門資訊> 正文

2022年反覆虧損后,交易員開始逃離:明年或再拋售1000億美元

2022-12-27 06:05

- 美國銀行(BAC) 0

- 摩根士丹利(MS) 0

- 標普500指數(SPX) 0

儘管人們對2022年股市的可怕之處感到心有余悸,但它將作為糟糕年份中不起眼的一個記錄下來。對於經歷過這場危機的交易員來説,有些事情讓他們感覺比回報率所能證明的更糟糕。

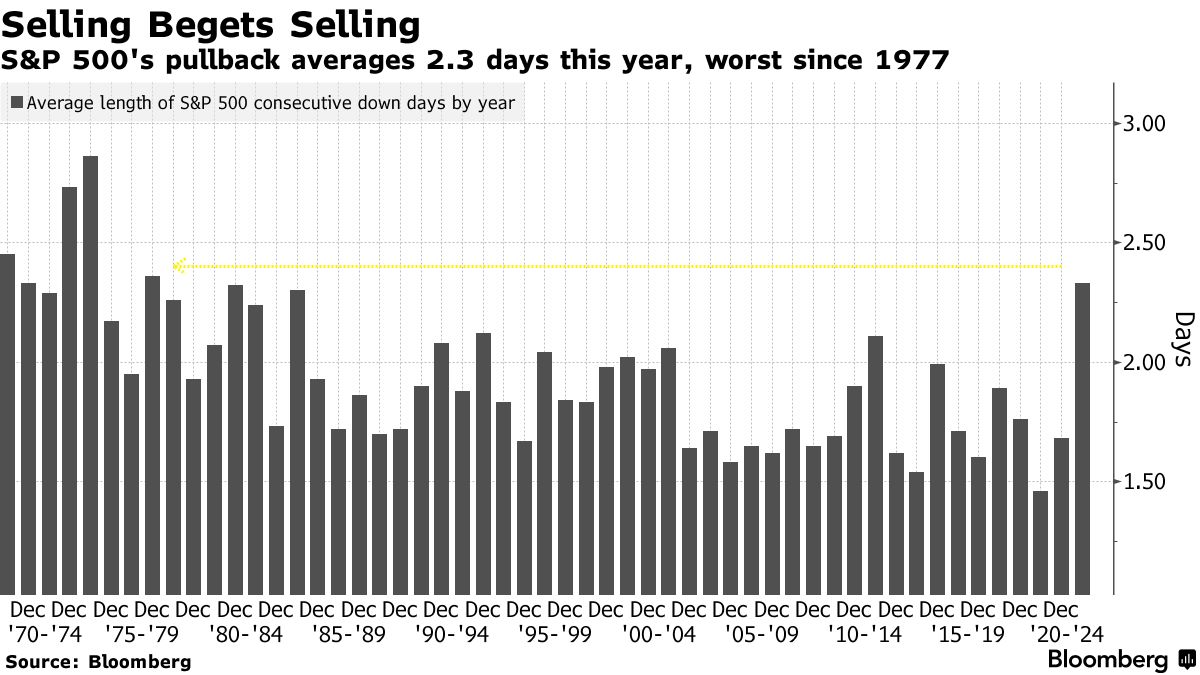

雖然標普500指數從高點到谷底25%的跌幅屬於熊市中較小的,但它的平均下跌持續時間僅為2.3天,是1977年以來最差的。再加上期間還有3次10%或以上的反彈,投資者對市場的希望一次次破滅。

另外,政府債券的安全性崩潰了,它未能為遭受重創的股市提供緩衝;買入看跌期權作為對衝損失的一種方式也不起作用,加劇了交易員的焦慮。這或許可以解釋為什麼儘管這次跌幅較小,但從某些方面來看,市場的悲觀情緒堪比金融危機和互聯網泡沫破滅時的悲觀情緒。TD Ameritrade首席交易策略師克魯茲(Shawn Cruz)表示:

「越來越沒人願意冒險在回調中買入。當投資者看到回調和下跌持續時間更長、更明顯,而反彈可能更加温和時,只會進一步推動市場上更多的避險行為。」

雖然股市以温和下跌的速度進入聖誕節假期,但是股市從10月低點反彈並在12月繼續反彈的希望已經破滅了。過去5個交易日,標普500指數下跌了0.2%,當月跌幅接近 6%。

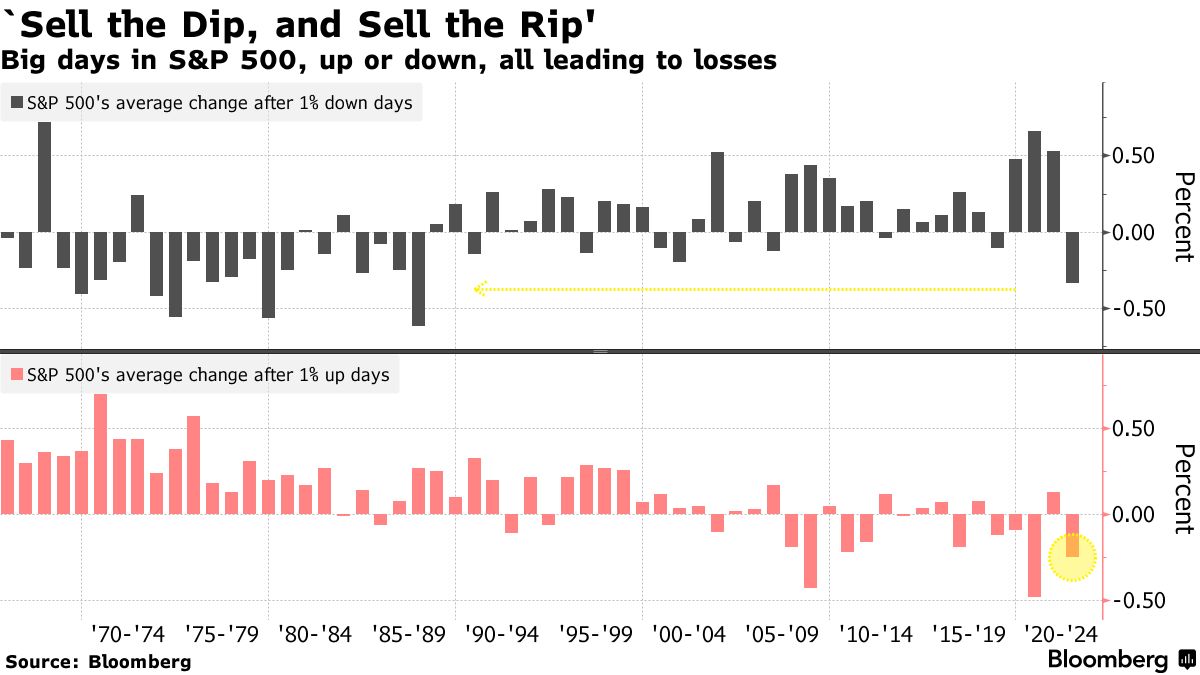

這是今年第四糟糕的月份,市場似乎是有意識地一心想要榨取投資者的樂觀情緒。下行趨勢已經被拉長,而大漲也成了不可靠的買入指標。市場有一種策略,是在標普500指數單日下跌1%后一天買入股票,但是該策略在2022年造成了0.3%的損失,這是30多年來最糟糕的表現。

大反彈也是陷阱,在上漲1%之后購買股票也會導致虧損。Bespoke Investment Group聯合創始人賈斯汀·沃爾特斯(Justin Walters)表示:

「華爾街有句老話叫‘逢低買入,逢高賣出’,但到2022年,這句話應該改成‘逢低賣出,逢高賣出’。」

這跟前兩年截然不同,當時逢低買入產生了幾十年來的最佳回報。一直到最近,仍有很多人習慣於該策略的成功,然而2022年的行情給他們敲響了警鍾。 散户投資者在今年早些時候股市回落時多次入場,結果都未能獲利,甚至連他們在meme股票反彈中賺取的所有利潤也都化為烏有。現在,他們正成羣結隊地撤離。

根據摩根士丹利的銷售估計,短線交易員在12月淨賣出了200億美元的股票,使他們最近幾個月的總拋售量達到近1000億美元,這是他們前三年累積投資額的15%。

包括梅特利(Christopher Metli)在內的摩根士丹利團隊表示,即使1月份歷來對散户來説是一個強勁的月份,但是散户的拋售可能也不會停止。以2018年的事件為參照,他們認為明年小型投資者有可能再拋售750億至1000億美元的股票。梅特利和他的同事上周五在一份報告中寫道:

「鑑於宏觀經濟前景惡化、儲蓄率低和生活成本上升,2023年散户的需求可能不會像現在這樣強勁地遵循季節性模式。」

儘管專業人士的情緒沒那麼悲觀,但也同樣黯淡。在美國銀行對基金經理的調查中,秋季現金持有量升至6.1%,為2001年恐怖襲擊發生后的最高水平,而股票配置則降至歷史最低水平。

換句話説,儘管這輪下跌遠不及2008年崩盤時標普500指數達到50%以上的跌幅那麼糟糕,但它也引發了類似的偏執,尤其是在今年暴跌期間只有現金是安全的情況下。

在一定程度上,由於市場的緩慢摩擦,一度流行的崩盤對衝工具——芝加哥期權交易所標普500 5%的看跌期權保護指數(PPUT)也失效了。PPUT跟蹤一種在股票指標上持有多頭頭寸的同時每月購買5%的價外看跌期權作為對衝的策略,今年其損失幾乎與市場相同,跌幅約達到20%。

自1970年代以來,在每個熊市期間都提供正收益的政府債券也未能提供緩衝。外媒追蹤美國國債的指數在2022年下跌了12%,這是至少五年來債券和股票首次同步下跌10%以上。 安聯首席經濟顧問埃爾-埃里安(Mohamed El-Erian)表示:

「(投資者)整整一年都沒有避風港,這是一個大問題,不僅僅是回報,回報相關性和波動性都給投資者帶來了巨大的打擊。這種打擊結束了嗎?不,並沒有。」

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號