熱門資訊> 正文

疫情下的OTA:推倒、洗牌、重來、新生

2022-12-24 04:00

疫情暴發以來,各行各業都難免受此衝擊;要説影響最大,餐飲、航空、旅遊業都是繞不開的話題。

不過本月以來,政策層面的利好消息頻出,也讓旅遊行業首先迎來曙光。

先是12月初,全國多地有序解除臨時管控;隨后12月7日,國務院聯防聯控機制綜合組發佈「新十條」,A股旅遊板塊迅速走強。

作為旅遊行業的中堅力量,OTA平臺也終於等來行業機會。

只不過,三年疫情的陰霾之下,OTA行業早已被推倒重來,不少OTA平臺已經倒下,頭部OTA平臺也過的十分艱難。

此次新階段來臨之后,我們或許也將再次見證OTA行業的又一次鉅變。

01 推倒,行業洗牌

OTA平臺是在線旅遊產業的中游環節,連接着上游的商業與下游的消費者。

一家OTA平臺的核心競爭力在於用户基本盤、供應鏈能力,以及產品與服務水平等。

按照此類「指標」,目前我國在線旅遊平臺大致可分為三個梯隊;以攜程、美團為代表的第一梯隊;以馬蜂窩、同程、去哪兒、途牛、驢媽媽、窮遊等為代表的第二梯隊;以及各式其他在線旅遊平臺組成的第三梯隊。

疫情影響之下,中國在線旅遊市場規模急劇下降,2020年較2019年同比下降近5成。行業艱難之時,全國酒旅行業曾一度陷入停擺,這也加速了在線旅遊行業的洗牌。

最先倒下的,便是競爭力不足的第三梯隊玩家。

據不完全統計,2020年在線旅遊平臺"死亡"名單有近20家,包括亦安旅行、行鴿旅遊、屆活旅遊、遊多多旅行網等平臺相繼倒閉。

進入2021年,「死亡」名單也持續更新,包括遊差、Wegogo、悦逍遊周邊搶購、夢想旅行、新騎科技、道説、樂遇旅行等十余家平臺宣佈倒閉。

中小OTA平臺在疫情期間,身處的水生火熱之地可想而知。

除了第三梯隊玩家外,在國內馬蜂窩、愛彼迎等二線平臺的日子也並不好過,與頭部平臺的差距日漸拉大。

在2020年年初,眾多消費者在新浪微博和黑貓投訴平臺反映自己在馬蜂窩上購買的機票、酒店等票款始終未被退款,聯繫馬蜂窩客服也沒有迴應;有的用户在馬蜂窩APP上找不到退款按鈕,顯示只能電話聯繫客服。

馬蜂窩的「退款風波」,背后反應的一方面是平臺對上下游的響應速度和效率不佳,另一方面也反映了平臺抗風險能力弱、現金流吃緊等問題。

此外,市場討論度比較高的還有今年5月末,正式宣佈暫停中國境內服務的愛彼迎。退出中國市場的理由愛彼迎沒有明説,但這也與疫情之下的長期虧損不無關係。

疫情以來,讓中小平臺的生存處境變的異常艱難,特別是為數眾多的尾部企業面臨被市場直接淘汰,這確實十分殘忍;但客觀來説,是對於像攜程這樣的頭部玩家來説,這也未嘗不是一件好事。

據華經產業研究院數據,2021年,攜程旅行的市場份額(GMV)位居榜首,市場佔比達36.3%;美團旅行位列第二,市場佔有率為20.6%;同程旅行和去哪兒旅行依次位列第三、四位,分別佔比14.8%、13.9%。

由於OTA基本盤夠大,用户基數夠多,用户需求也不會消退;沒有實力的玩家被淘汰出局,用户自然向頭部平臺聚集,市場集中度也進一步提升。

不過,在這輪行業動盪與洗牌中,也讓一些新玩家找到了「上車」的機會,比如來勢洶洶的抖音、快手、小紅書等社交平臺。

總的來説,疫情三年,OTA行業大變天,如今出現在消費者面前的,已經是行業的另一番光景。

02 重來,玩家自救

OTA平臺的收入主要來自酒店、機票和旅遊三項業務。

疫情期間,消費者出行計劃變少,對應平臺的酒店業務、在線票務、機票業務的收入都會驟減。

收入端被砍,行業玩家無一倖免。不過在這寒風凜冽的三年,頭部OTA們也沒有躺平,反而在積極求生,爲了拯救低迷的行業使出渾身解數。

首先,是基於業務本身拓展營收來源,為用户提供更多的消費場景。

既然疫情讓出境遊、長途遊受到較大影響,於是平臺轉變思路,紛紛瞄準了本地遊、短途遊市場。

比如同程就把重心放在了下沉市場,通過PMS、金天鵝等企業服務產品,為中小型酒店提供數字化升級解決方案。

此外,同程還和汽車運營商達成戰略合作,畢竟相對於鐵路和航空,汽車才能連接下沉市場的毛細血管。

這一舉措也帶來了一定效果,財報顯示,2021年第四季度同程汽車票銷量較2019年同期增長超400%。

圖源:同程旅行

攜程也在大力開展鄉村旅遊多元模式,不斷「創造」消費者周邊遊需求。

去年3月,攜程推出「鄉村旅遊振興」計劃,投入10億鄉村旅遊產業基金。攜程平臺數據顯示,2021年鄉村旅遊訂單量較2019年增長6%,其中,鄉村酒店訂單同比增長了32%。

而鄉村旅遊需求能同時拉動出行和住宿產品的訂單量,帶動企業的高毛利產品。

2021年財報數據顯示,近5成攜程用户在預訂度假農莊時,會同時預訂火車票或機票。近4成用户在預訂度假農莊時,會預訂周邊的景區門票以及玩樂產品。8家度假農莊開業30天內,周邊10公里範圍內的酒店均價提升了45%。

圖源:攜程旅行

其次,是修煉內功,提高用户黏性。

既然用户基本盤仍在,用户的長期需求也仍在,平臺需要做的便是完善自身服務體系,務必留住優質用户。

在這一點上,攜程的做法也十分聰明。這兩年攜程重點改革會員體系,通過改善會員權益、增加營銷力度等方式給用户更高的使用體驗,吸引用户加入。

數據顯示,上一財年攜程黑鑽級用户年均消費增幅超62%,用户黏性進一步提高。除此之外,攜程也和華為合作,聯合鴻蒙系統推出航班手機助手,為用户提供更詳細的航班、休息室信息。

最后,是玩跨界,比如開啟直播帶貨。

2020年,攜程推出了「BOSS直播」,攜程集團創始人、董事局主席梁建章在直播中結合目的地特色,cos了37個人物,一舉出圈。

去年11月,美團上線直播「一千零一夜」,直播內容主要是冬季旅遊產品,如酒店、民宿、門票等。此外,飛豬、馬蜂窩等平臺也都開啟直播自救。

總的來説,一番操作下來,雖然企業的業績還是很難回到疫情前水平,但也讓這些頭部企業守住了自己的主戰場。

財報顯示,2021年攜程全年淨營業收入為200億元,同比微增9%,約恢復至2019年的56%。歸屬於攜程股東的淨虧損為5.5億元,較上年淨虧損32億收窄近83%。

圖源:百度股市通

同程2021年營業收入75.38億元,同比上漲27.1%,經調整淨利潤12.96億元,同比上漲35.9%。同程亮眼業績背后,也很大程度上也來自騰訊對其的流量扶持。

圖源:百度股市通

OTA三劍哥過的比較慘的要屬途牛了。財報顯示,途牛在2020年淨虧損13億元,2021年淨虧損為1.29億元;雖然虧損有所收窄,而上市以來途牛也仍未實現盈利。

圖源:百度股市通

其實在被疫情反覆折騰的三年里,除了能看到這些企業「頑強」自救外,也能看到企業的業務應對整體比較靈活。不過,這也是得益於這些玩家都有較強的用户基本盤、較牢固的供應鏈以及較完善的產品服務體系做支撐。

好在三年,幾家頭部平臺也算是找到活下去的辦法,最終也算是頂峰相會,共同等來了當下行業復甦的機會。

03 新生,曙光將至

12月7日,「新十條」發佈后,不管是資本市場還是普通消費者,都推動着旅遊行業激起巨浪。

根據攜程平臺數據,12月7日10時到12時,攜程機票、酒店產品搜索量環比前一日同時段增長分別達到6倍與7倍;美團數據也顯示,平臺上機票、火車票等瀏覽熱度超越去年同期,月環比增長近2倍;飛豬數據則顯示,「新十條」消息發佈半小時內,國內機票搜索量瞬時增長超1倍。

其實從今年三季度攜程、同程的財報表現來看,營收增速實現同比、環比雙增長;這也已經被市場認定是平臺走向復甦的信號,同時也是行業回暖的佐證。

「新十條」發佈后,OTA平臺在搜索量等數值發生的鉅變,也再次體現了旅遊行業的強韌性。

預計在利好政策下,OTA平臺將迎來新重生;攜程、同程的業績也將在下季度財報中持續向好。

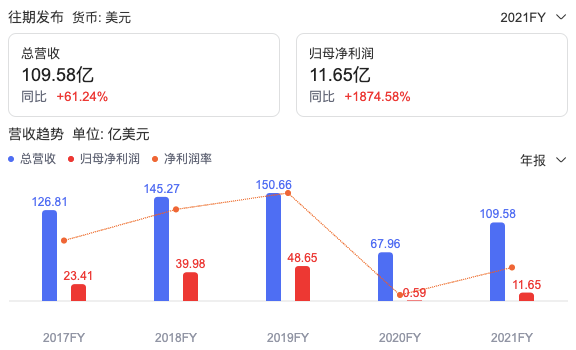

比較具有參考性的是海外OTA平臺Booking Holdings,企業2021年總收入110億美元,同比增長61%;淨利潤11.7億美元,同比增長19倍;全年總預訂額為766億美元,同比增長116%。企業業績的反彈主要得益於美國與歐洲市場的旅遊強復甦。

圖源:百度股市通

不過,雖然行業已看似「光明」,但門外的「野蠻人」也一直虎視眈眈地覬覦着這一切。

抖音、快手、小紅書這些流量大户進軍在線旅遊行業的野心早已可見,這些平臺的優勢也十分明顯,擁有強社交屬性下的優勢內容。

好在,老玩家對此也有所防備。

攜程在「做內容」上的規劃整體算得上十分明晰。通過星球號、直播、榜單和社區,攜程整體性搭建起了由官方平臺、平臺KOL、商家和個體用户共同進行內容生產的內容平臺。

同程也在2021年9月對公司組織架構進行了新一輪調整,成立內容及度假平臺事業羣,由SVP厲亮擔任該事業羣CEO。途牛也將每個月16日設置為「會員日」,希望通過這樣的方式更緊密地和遊客產生互動。

可以預見的是,在線旅遊的下半場,內容生態將成為「比拼」的關鍵一環。

小結

疫情下的OTA行業,經歷了推倒、洗牌與重來;行業曙光將至,這是新生也是競爭新起點。

本文來自微信公眾號「鹿鳴財經」,作者:金德路

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?