熱門資訊> 正文

無錫首富之子,29歲拿下半導體設備IPO!

2022-12-23 10:59

- 科磊(KLAC) 0

- 應用材料(AMAT) 0

- CVD設備(CVV) 0

芯東西12月23日報道,今日,江蘇半導體薄膜沉積設備供應商微導納米正式登陸科創板。

其發行價為24.21元/股,發行市盈率412.24倍,開盤價為29.90元/股,漲幅達23.50%;截至09點45分,股價最高上漲28.05%至31.00元/股,總市值約129億元。

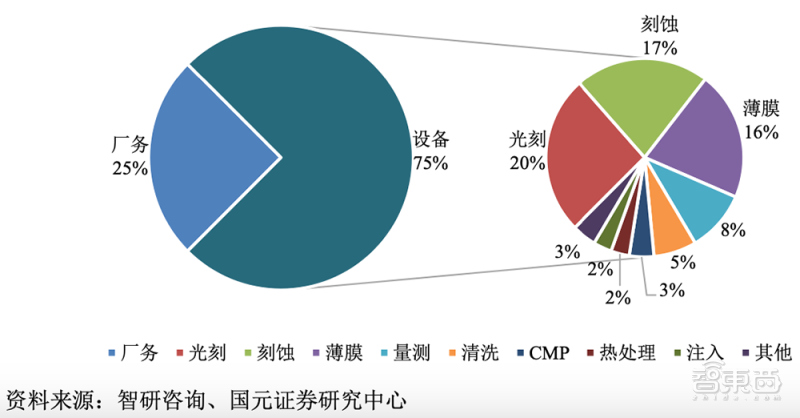

刻蝕設備、光刻設備、薄膜沉積設備是集成電路前道生產工藝中最重要的三類設備。其中,薄膜沉積設備投資額佔晶圓廠投資總額的16%,佔晶圓製造設備投資總額的21%。

▲晶圓廠投資構成

微導納米在半導體領域設備實現了「卡脖子」技術突破,是

國內首家成功將量產型High-k原子層沉積設備應用於28nm節點集成電路製造前道生產線的國產設備公司,已在

先進邏輯、先進存儲、化合物半導體、新型顯示等細分應用領域均取得了國內多家知名半導體公司的商業訂單。

此前微導納米獲得了工信部2021年第三批專精特新「小巨人」企業、2021年蘇南國家自主創新示範區獨角獸企業、2020年度江蘇省小巨人企業(製造類)等榮譽稱號。

王燕清、倪亞蘭、王磊是微導納米的實際控制人。其中微導納米董事長王磊為1993年生人,是王燕清與倪亞蘭之子。

王燕清是全球新能源裝備製造龍頭先導智能的董事長、總經理。先導智能於2015年5月在深交所創業板上市,市值最高曾達1300億元,截至昨日收盤時,市值為約634億元。在2022年胡潤全球富豪榜上,王燕清、倪亞蘭夫婦以330億元財富排名全球第647名,是江蘇無錫首富。

如今,這個家族迎來第二次敲鍾上市時刻。

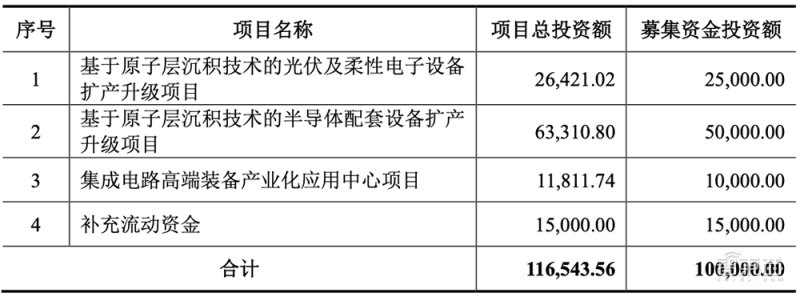

本次IPO,微導納米擬募資10億元,投資基於原子層沉積技術的半導體配套設備擴產升級項目、集成電路高端裝備產業化應用中心項目等。

一、先進製程所必須的工藝設備

薄膜沉積設備主要應用於光伏電池片、半導體晶圓的生產環節,直接影響光伏電池片的光電轉換效率以及半導體器件性能。

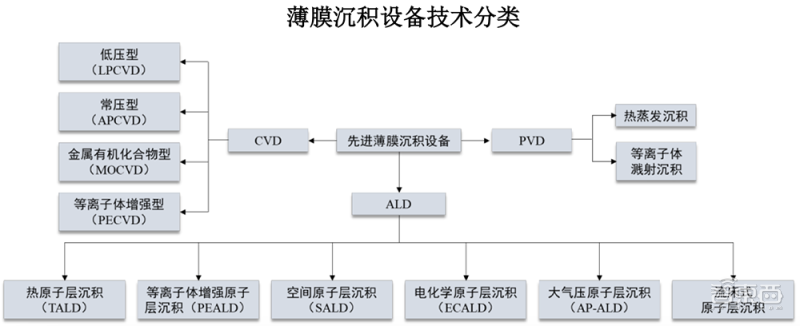

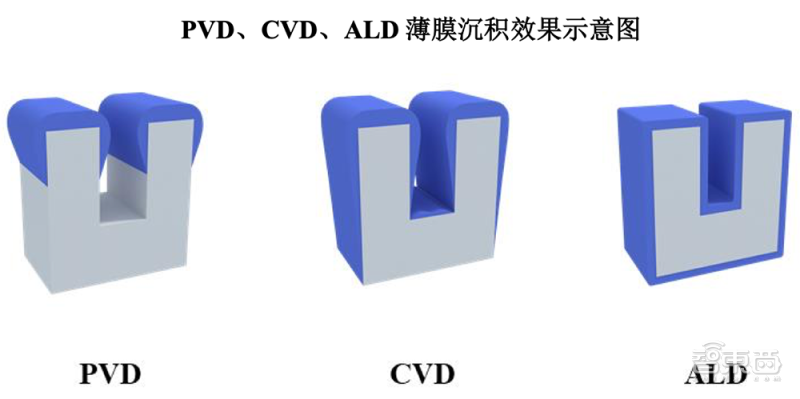

薄膜沉積是指在基底上沉積特定材料形成薄膜,使之具有光學、電學等方面的特殊性能,按工藝原理可分為物理氣相沉積(PVD)、化學氣相沉積(CVD)和原子層沉積(ALD)設備,按設備形態可分為批量式(管式)和空間型(板式)兩種技術路線。

微導納米現有產品主要以批量式(管式)ALD設備為主,是國內少數能在短期內快速反饋並協助客户解決產線上ALD技術問題的設備廠商之一。

目前,半導體薄膜沉積設備中,PVD、CVD設備均已初步實現國產化,而ALD設備作為先進製程所必須的工藝設備,在大規模量產方面國內廠商尚未形成突破。

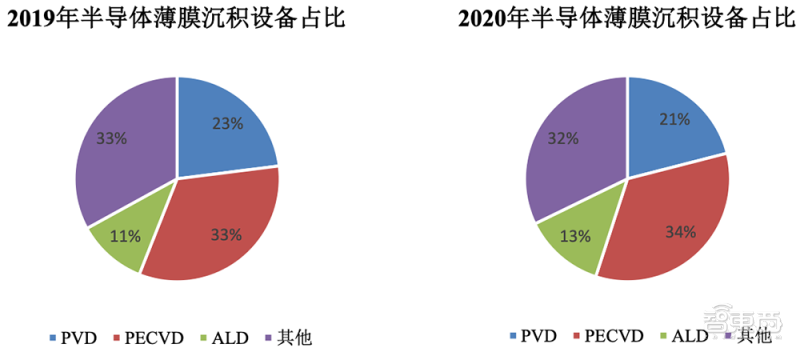

根據Gartner統計,2019年全球半導體薄膜沉積設備中,PECVD、PVD、ALD設備的市場規模佔比分別為33%、23%、11%;2020年全球半導體薄膜沉積設備中PECVD、PVD、ALD設備的市場規模佔比分別為34%、21%、12.8%。

薄膜沉積設備的不斷創新和進步,支撐製造工藝向更小製程發展,所需的薄膜層數越來越多。

在90nm CMOS工藝大約需要40道薄膜沉積工序。在3nm FinFET工藝則超過100道薄膜沉積工序,涉及的薄膜材料由6種增加到近20種,對於薄膜顆粒的要求也由微米級提高到納米級。

半導體制程進入28nm后,由於器件結構不斷縮小且更為3D立體化,生產過程中需要實現厚度更薄的膜層,以及在更為立體的器件表面均勻鍍膜。ALD技術憑藉優異的三維共形性、大面積成膜的均勻性、精確的膜厚控制等特點,技術優勢愈加明顯,市佔率也將持續提高。

當技術節點向14nm甚至更小的方向升級時,與PVD設備和CVD設備相比,ALD設備的必要性更加凸顯。在國產化進程加快的背景下,國產半導體ALD設備迎來前所未有的發展契機。

二、已實現在28nm製造關鍵工藝中的突破

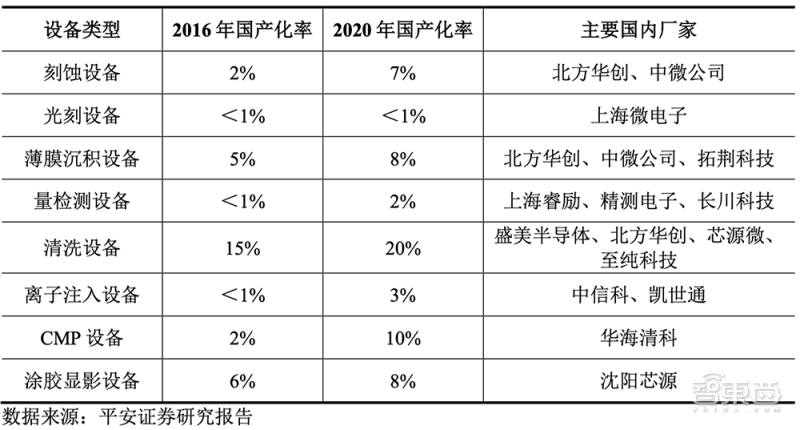

我國半導體設備經過最近幾年快速發展,但在覈心設備化上的國產化率仍然較低。

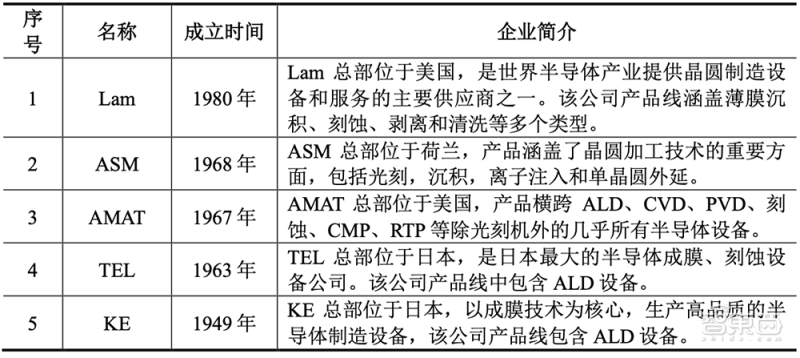

半導體薄膜沉積設備行業基本由應用材料、先晶半導體(ASM)、泛林集團、東京電子等國際巨頭壟斷。

半導體薄膜沉積設備的國產化率雖然由2016年的5%提升至2020年的8%,但總體佔比尤其是中高端產品佔比較低。

國內企業中,主營業務涵蓋半導體薄膜沉積設備的主要有

北方華創、拓荊科技、中微公司三家。

北方華創、拓荊科技分別主要經營PVD產品、PECVD產品,兩家公司ALD設備曾實現銷售,部分客户仍處於工藝驗證階段。中微公司主要為半導體客户提供刻蝕設備、MOCVD設備,ALD設備為其籌劃開發產品。

微導納米已開發出適用於光伏、半導體等應用領域的多款薄膜沉積設備,涵蓋ALD、PEALD二合一、PECVD系列產品,並提供配套產品及服務。

其產品率先用於光伏電池片生產過程中的薄膜沉積環節,隨后微導納米又開發了對技術水平和工藝要求更高的半導體薄膜沉積設備。

微導納米首套用於300mm(12英寸)晶圓的High-k柵氧層薄膜沉積的ALD設備已實現銷售,實現國產ALD設備在28nm集成電路製造關鍵工藝(高介電常數柵氧層材料沉積環節)中的突破。

該公司已與多家國內半導體廠商及驗證平臺簽署了保密協議並開展產品技術驗證等合作,針對國內半導體薄膜沉積各細分應用領域研發試製新型ALD設備。

本次募投項目達產后,微導納米將新增年產120臺光伏、柔性電子領域的ALD設備,以及年產40套半導體領域ALD設備的生產規模。

三、三年營收近10億元,上半年淨利潤轉盈為虧

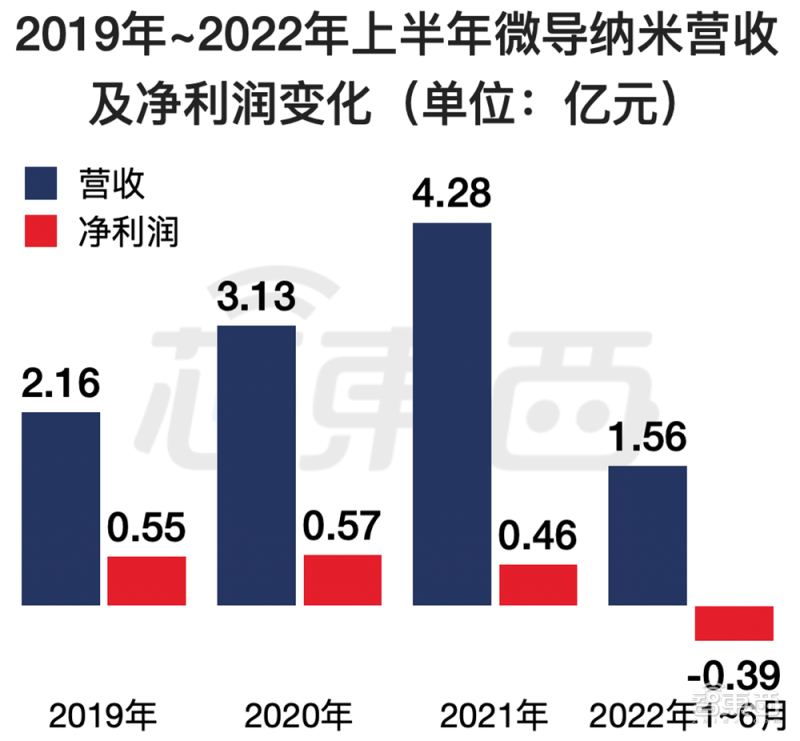

2019年、2020年、2021年、2022年上半年,微導納米的營收分別為2.16億元、3.13億元、4.28億元、1.56億元,淨利潤分別為0.55億元、0.57億元、0.46億元、-0.39億元。

▲2019年~2022年上半年微導納米營收及淨利潤變化

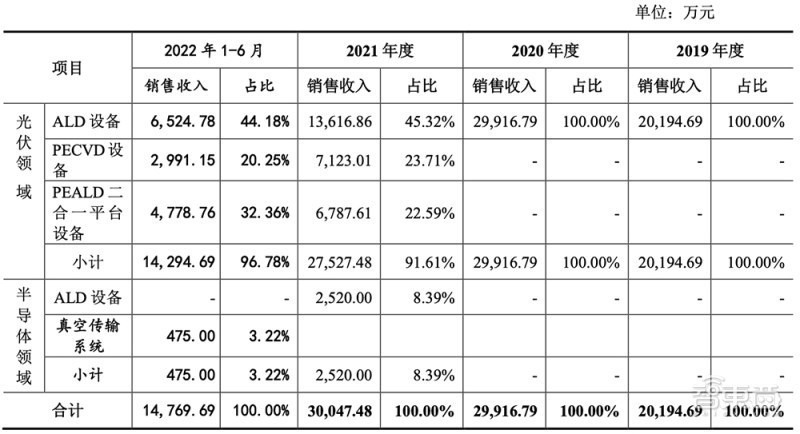

2019-2020年,微導納米專用設備銷售收入佔主營業務收入的比例分別為93.59%、95.74%,均為ALD設備銷售收入。

微導納米的設備改造業務主要是匹配客户改造需求開展,2021年設備改造業務收入增幅較大,導致2021年專用設備銷售收入佔比降至70.29%;同時受市場電池技術過渡期間下游廠商擴產節奏短期調整及新品推出的影響,2021年其專用設備收入結構有所變化。

近年來,光伏電池片呈大尺寸化發展趨勢。2019年光伏電池片市場以156mm尺寸為主;2020年156mm尺寸佔比大幅下降,158mm和166mm尺寸合計比例達到77.8%。當時其客户產線設備大多為適配158mm或以下電池片生產,因此設備改造需求增加。

2021年、2022年1-6月,其新增PECVD設備與PEALD二合一設備銷售收入、ALD設備銷售收入佔專用設備銷售收入的比例分別為53.70%、44.18%。2020-2021年,微導納米ALD設備訂單數量短期減少主要是受到市場電池技術路線過渡階段的暫時性影響。

截至2022年9月末,微導納米在手訂單合計19.75億元,其中專用設備在手訂單合計18.56億元,設備改造業務在手訂單合計1.15億元。

微導納米2022年營收預計為5.91億元~6.78億元,同比增長38.11%~58.44%;歸母淨利潤預計為2300萬元~4200萬元,同比下降50.12%~8.92%。這主要系公司設備產品驗收周期長,導致收入確認與因訂單增加而相應增加的管理、銷售費用周期不一致,以及持續加大研發投入導致研發費用增加所致。

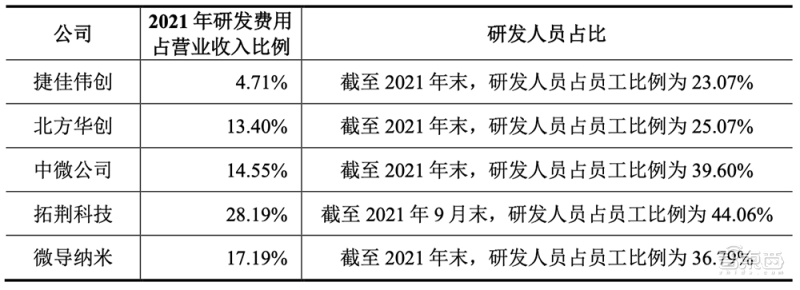

2019年、2020年、2021年、2022年上半年,微導納米的研發投入佔營收比例分別為14.41%、17.19%、22.68%、39.74%。

截至2022年6月30日,微導納米擁有206名研發人員,佔總人數的25.50%,共有97項專利。其研發費用佔比和研發人員佔比高於同行業上市公司平均水平。

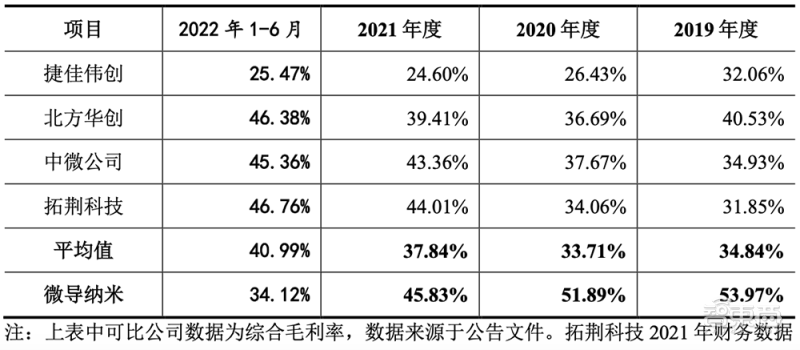

其與同行業可比公司毛利率存在差異,主要系產品及其下游應用領域存在差異。

2021年,微導納米首臺半導體領域設備實現銷售,毛利率為52.20%。故其半導體領域設備的毛利率高於同行業可比公司平均水平。

四、90后「創二代」掌舵,多位60后、80后「輔佐」

截至招股書籤署日,微導納米共有25名股東。

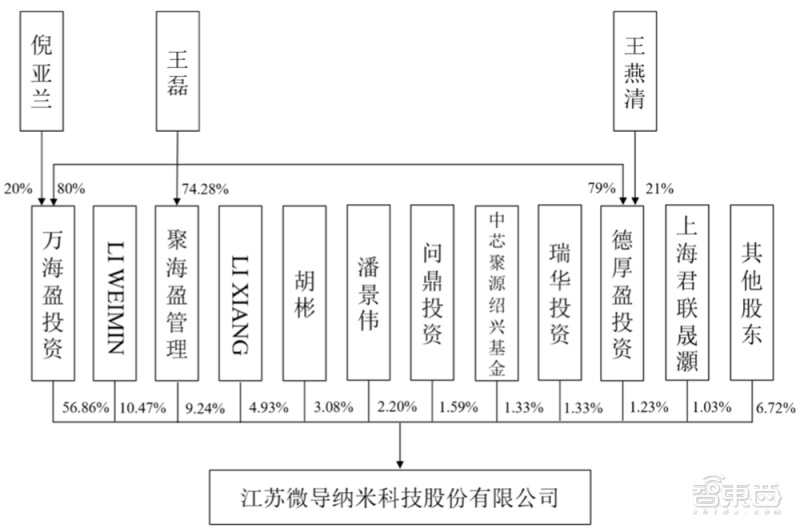

王燕清、倪亞蘭、王磊系微導納米的實際控制人。三人組成的家族通過萬海盈投資、聚海盈管理、德厚盈投資間接控制公司67.34%股份。在這三家持股平臺中,王磊持股均在7~8成。

1966年4月,王燕清出生於江蘇無錫的一個桃農家庭。1986年,從常州無線電工業學校模具設計與製造專業畢業后,他先是進入錫山無線電二廠,后因收入太低選擇辭職,在2000年創立無錫先導電容器設備廠。

當時,他借了8萬塊錢作為啟動資金,租了一間150平方米的破倉庫做工廠,僅僱了兩個60多歲的退休老工人,從三人公司做起。2002年,爲了擴大企業規模,王燕清設立無錫先導自動化設備有限公司,擔任董事長、總經理,該公司后改名為「無錫先導智能裝備股份有限公司」。如今,先導智能已經成長為全球新能源裝備第一品牌,去年營收突破100億元,訂單突破200億元。

▲先導智能董事長、總經理王燕清

王燕清的妻子倪亞蘭出生於1970年11月,初中學歷,曾在2002年至2011年11月期間擔任無錫先導自動化設備有限公司總經理辦公室助理,后來先后無錫嘉鼎投資有限公司(上海卓遨前身)、欣導投資任職。

2015年11月,微導納米的前身微導有限成立,註冊資本2000萬元,王燕清出資1735.4萬元,佔股比近87%。2015年12月,倪亞蘭擔任微導有限董事,並從2017年12月開始擔任微導有限總經理一直到2019年12月。之后倪亞蘭擔任微導納米董事。

王燕清與倪亞蘭的兒子王磊出生於1993年11月,本科學歷,畢業於新澤西州立大學計算機和數學專業。在喜開理(中國)有限公司、恆雲太工作歷練后,王磊從2018年10月開始擔任微導有限董事長,從2019年12月至今擔任微導納米董事長。

▲微導納米董事長王磊

王燕清為微導納米聘請了多位60后、80后技術專家及高管,作為兒子日后的左膀右臂。

比如4名核心技術人員中,微導納米副董事長、首席技術官LI WEI MIN(黎微明)出生於1967年,董事、副總經理LI XIANG(李翔)出生於1981年,兩人均曾在ALD設備領軍企業芬蘭Picosun公司及先導智能任職。

微導納米半導體事業部工藝副總監吳興華出生於1980年,曾在中芯國際擔任研發工程師;光伏事業部副總經理許所昌出生於1985年,曾在中國臺灣工研院、昱晶能源、泰州中來光電就職。

在管理層方面,微導納米總經理ZHOU REN(周仁)出生於1963年,曾在泛林、中微半導體、科磊(KLA)、拓荊科技等多家中美半導體設備龍頭企業擔任重要工程職位。

微導納米副總經理胡彬出生於1983年,財務負責人俞瀟瑩出生於1984年,均曾是先導智能的高層。微導納米董事會祕書龍文出生於1988年,曾在天星資本、翼朴資本擔任投資經理。

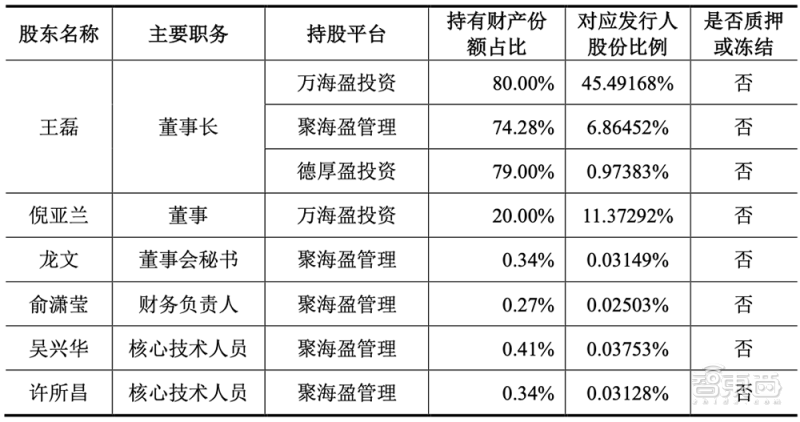

王燕清也給對微導納米核心團隊授予了豐厚的股權報酬,其董事、監事、高級管理人員、核心技術人員直接持股份情況如下:

通過持有萬海盈投資、聚海盈管理以及德厚盈投資的份額間接持股情況如下:

五、三闖IPO,寧德時代曾毓羣、中芯國際參投

以下是微導納米前十大股東持股情況:

寧德時代創始人、董事長曾毓羣曾與王燕清旗下的先導智能有業務往來。

曾毓羣及其一致行動人李平為寧德時代實際控制人,通過寧德時代控制問鼎投資100%股份;曾毓羣還持有瑞華投資100%股權。本次發行前,問鼎投資、瑞華投資分別是微導納米的第7大股東、第9大股東,分別持股1.59%、1.33%。

中芯國際旗下中芯聚源紹興基金是微導納米第8大股東,持股1.33%。微導納米第11大股東上海君聯晟灝為聯想控股背景,持股1.03%。

截至2022年6月30日,微導納米控股股東萬海盈投資持有天芯微67.33%股權,倪亞蘭擔任天芯微董事長兼總經理、王磊擔任天芯微董事。

天芯微成立於2019年8月,從事硅外延設備的研發、生產和銷售,目前處於研發、驗證階段。硅外延設備主要用於生長單晶硅片,實現硅片表層向外延伸的目的。天芯微與微導納米產品存在明顯差別,不存在競爭和替代性關係。

微導納米第3大股東聚海盈管理的普通合夥人為王磊,王磊持有聚海盈管理74.28%的財產份額;第10大股東德厚盈投資的普通合夥人為王燕清,王燕清、王磊分別持有德厚盈投資的21.00%、79.00%的財產份額。

聚海盈管理、德厚盈投資為微導納米控股股東、實際控制人的一致行動人。

微導納米實際控制人控制的企業中,主要從事設備製造相關業務的有無錫先為、先導智能及其子公司。無錫先為主要研發外延片生產設備,先導智能及其子公司主要從事智能裝備的研發設計、生產和銷售,與微導納米均不存在競爭關係。

這是微導納米第三次衝擊IPO,首次IPO申請是2020年6月,2020年12月終止,第二次IPO於2021年8月終止。

公司前次撤回申報的原因是報告期內存在委託給關聯方先導智能委託經營管理的事項。微導納米稱,解除與先導智能的委託經營管理合作后,公司已經規範運營滿兩年,不存在對控股股東、實際控制人及其控制的其他企業的業務依賴。

六、1台半導體設備售價2520萬元,前五大客户集中度高

2019年、2020年、2021年、2022年上半年,微導納米專用設備產量分別為50台、75台、81台、42台,銷量分別為38台、59台、59台、32台。

因為客户驗收周期較長,其專用設備當期產量與銷量的匹配存在一定的滯后性,在訂單快速增長的背景下,產量將會高於銷量。

其專用設備產品的平均售價及銷量情況如下:

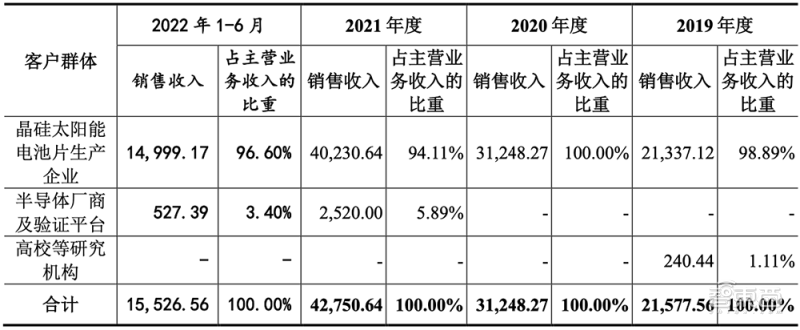

報告期內,微導納米已實現銷售收入的主要客户羣體包括晶硅太陽能電池片生產企業、半導體廠商及驗證平臺等。

微導納米產品對光伏行業領先的電池片廠商實現了較高的客户覆蓋率。

在半導體領域,微導納米是ALD設備行業內極少數的新進入者和國產廠商代表之一,先后獲得多家知名半導體公司的商業訂單。

報告期內,微導納米對前五名客户的銷售金額合計分別為1.32億元、2.99億元、3.60億元、1.44億元,佔主營業務收入的比例分別為61.28%、95.66%、84.18%、92.97%。

2022年1-6月,其向前五名客户銷售情況如下:

報告期內,微導納米、微導納米董事、監事、高級管理人員或持有公司5%以上股份的股東與前五名客户之間不存在關聯關係。

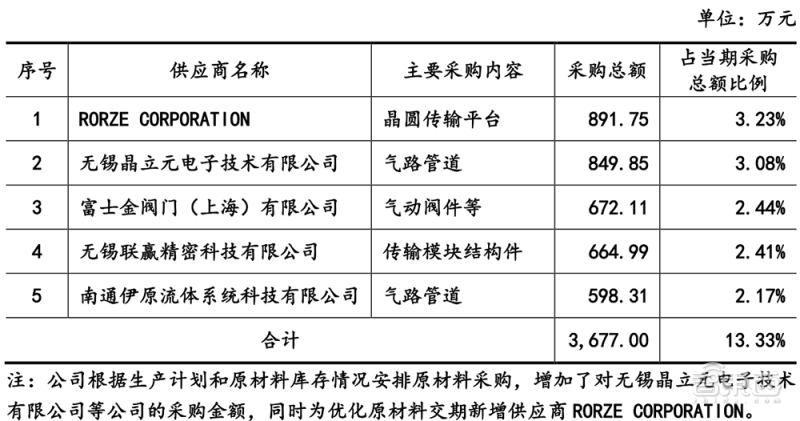

報告期內,微導納米進口的核心元器件採購金額分別為0.28億元、0.19億元、0.46億元、0.34億元,佔採購總額的比例分別為21.18%、7.87%、15.80%、12.45%。

2022年1-6月,其前五名供應商情況如下:

截至2022年6月末,微導納米採購的外腔體、加熱爐體、石英管、石墨舟、爐管均為國產產品,氣路支板裝配體、源瓶、等離子體電源等原材料採購已基本實現國產化,臭氧發生器、氣動閥件、真空壓力計等需全部或部分從國外進口。

2022年6月末,微導納米流動資產為16.16億元,其中貨幣資金為2.63億元,流動負債為8.61億元,營運資本為7.54億元,公司所有者權益合計8.45億元。

結語:國產半導體設備商迎來關鍵發展機遇

全球半導體設備市場集中度較高,前十大半導體設備製造商主要集中在美國、日本和荷蘭。

根據VLSI Research數據,2020年全球半導體設備前十名廠商合計實現銷售收入708億美元,市佔率為76.63%。中國半導體設備廠商因發展起步較晚,目前尚未進入全球行業前列。雖然微導納米為少數進入半導體領域的ALD國產廠商,但目前佔半導體設備整體市場份額的比例較低。

2020年、2021年,中國大陸市場約佔全球半導體設備市場比例分別為26.30%、28.87%。中國大陸已成為全球第一大半導體設備需求市場。據SEMI統計數據,2013-2021年半導體設備在大陸銷售額的年複合增長率達到31.07%。2021年,中國大陸半導體設備的銷售額達到296.2億美元,同比增長58.23%,發展勢頭強勁。

《中國製造2025》對於半導體設備國產化提出明確要求:在2020年前,90-32nm工藝設備國產化率達到50%,實現90nm光刻機國產化,封測關鍵設備國產化率達到50%。在2025年前,20-14nm工藝設備國產化率達到30%,實現浸沒式光刻機國產化。

伴隨着國家鼓勵類產業政策和產業投資基金不斷的落實與實施,國內新建、擴建生產線以及國產化替代的需求快速增長,以及國產半導體設備產品的技術性能不斷提升,集成電路製造的設備端國產替代趨勢明顯,本土半導體及其設備製造業迎來了前所未有的發展契機。

而薄膜沉積設備作為半導體制造的核心設備,將會迎來巨大的進口替代市場空間。

推薦文章

港股周報 | 科技股遭遇「黑色一周」!智譜、兆易創新周內分別重挫32%、28%;韓國去槓桿再掀芯片股風暴;「大空頭」喊話佈局港股

美股前瞻 | 拋售潮蔓延?納指期貨跌近2%,「恐慌指數」跳漲逾9%創周內新高;取消「星艦」試飛!SpaceX空頭倉位大幅攀升

一周財經日曆 | 超級財報周!特斯拉、英特爾、寧德將公佈業績;特朗普出席白宮記協晚宴,講話或影響市場

華盛早報 | 存儲概念遭拋售潮!SK海力士ADR暴跌13%;SpaceX星艦試飛取消股價破發;奈飛績后跌逾9%

7月17日外盤頭條:美國對伊朗發動新一輪打擊 蘋果擬對iPad mini進行升級 堪薩斯城聯儲行長稱美國通脹過熱

谷歌據悉推迟發佈Gemini 3.5 Pro 因持續提升模型編程能力

閃迪股價持續下跌的背后原因

蘋果擬對iPad mini進行五年來最大規模升級 今年秋季發佈新品