熱門資訊> 正文

阿里影業的好日子,要來了嗎?

2022-12-23 13:30

「不謀全局者,缺乏謀一域。不謀萬世者,缺乏謀一時。」阿里影業的成長,可謂一斑。

背靠阿里巴巴集團的阿里影業作為阿里大文娛賽道的重要支點,已經起跑多年,但業績卻一直不如人意。一直以來困擾阿里影業的一個問題,就是如何做一個平臺化的互聯網影視公司,而非傳統的內容製造電影公司。

在阿里影業最初的階段,內容板塊是賺錢效率最低的一部分,反而是互聯網宣發非常強,這也正是阿里影業的圖謀。阿里影業想要的,是成為一種文化產業基礎設施,憑藉阿里強大的背書,賺平臺的錢。但過去三年疫情,讓阿里影業距離這一夢想更遠。

內容製造巨頭,難道不香嗎?一方面,想要賺內容製作的錢非常難,另一方面,在經過三年疫情的洗禮后,這條路更是如蜀道一般。就在幾天前,博納總裁於冬眼含熱淚,訴説着疫情幾年來電影行業之苦。可以説,過去三年,是內容製造巨頭們最難捱的三年。歡瑞世界、慈文傳媒、北京文化、華誼……營收淨利都受到衝擊。

而隨着封控逐步開放,文娛產業似乎都在期待着一次「重新啟動」。

就在11月收官的中國金雞百花電影節上,阿里影業公佈了16部電影儲備片單,其中《保你平安》《流浪地球2》均已定檔。隨着電影院打開大門,阿里影業的好日子,要來了嗎?

01 阿里影業「水電煤」的夢想

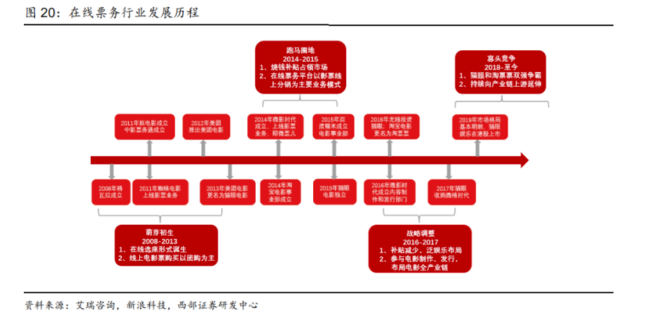

事實上,成立之初,阿里影業曾希望成為一種文化產業基礎設施。這一年,阿里影業主要營收板塊還是互聯網宣發業務。阿里影業希望通過互聯網宣發打造一種文娛行業的水電煤式基礎設施。

這一時期,初入行業的阿里影業在上影節舉辦了一場發佈會,喊出要「改變整個影視行業」,當時的阿里影業賬面上趴着100多億現金,似乎對這個行業無所畏懼。

而淘票票,作為阿里影業在互聯網宣傳發行業務的主要觸手,甫一出發,就爲了搶奪市場,採取了燒錢的打法。這一舉動讓淘票票一度鉅額虧損,但面對赤字,阿里影業曾表示,以淘票票為核心的互聯網宣發業務是戰略性投入,公司將全力支持淘票票的發展,未來將繼續加大投入,以強化淘票票的進攻隊形,確保淘票票在技術、人才和資金等各個方面擁有行業領先的競爭力。

這幾年時間中,燒錢搶佔在線票務入口的不止阿里影業的淘票票,互聯網公司進入電影業都是以在線售票作為突破口,彼時,百度糯米、美團點評和光線傳媒旗下的貓眼電影、微信旗下的娛票兒以及淘票票等都進行了燒錢補貼戰,以期佔領更多的市場。一輪輪混戰下來,由於后續資金不支紛紛減少投入。

幾番混戰,淘票票和貓眼成為留存下來的玩家。根據財報顯示,阿里影業2023財年上半年營收已經達到18.29億元,淨虧損2231萬元。相較於7年前,阿里影業虧損收縮之余,另一個改變就是收入構成。如今,阿里影業最賺錢的業務是內容製造。

阿里影業財報顯示, 2015年其總收入為2.64億元,歸屬於公司股東的淨利潤為4.66億元。在這其中,阿里影業內容製作板塊收入5552萬元,佔到上市公司收入的21.05%,互聯網宣發收入13625萬元,佔比51.67%。

2023財年上半年,阿里影業最大收入則來自於內容領域,收入為10.40億,科技板塊(平臺票務、數智化業務和其他科技產品)實現營收 5.66 億元,佔比30.9%。

阿里影業一直想要打造的「水電煤」——互聯網宣發不賺錢了嗎?

一方面與電影行業下行有關。

近年來,因疫情影響,影視行業受到了重大沖擊。2020年1月23日,受疫情影響,《姜子牙》、《囧媽》、《奪冠》等7部原定春節檔的影片相繼撤檔。此后,影視行業進入寒冬。

據統計,2020年第一季度,影視行業的24家上市公司只有6家實現了盈利,18家虧損,淨利合計虧損17億元。2022年3月,新一輪疫情波及28個省份,導致全國多地影城再次暫停營業,營業率甚至不足50%。從票房來看,上半年國內電影總票房為171.80億元,較2021年同期的276億元下跌近38%,創近8年來的歷史新低(2020年除外),3-5月票房均不足10億元;觀影人次為3.98億,同比下降超四成。

其次,電影製作平臺對互聯網宣發平臺不滿意。

去年第24屆上海國際電影節金爵電影論壇開幕首日,於冬「開轟」貓眼、淘票票等售票平臺收取的服務費太高了,表示購票平臺服務費比例應該低於電影專資的5%。他直言,有些影院被收8%、10%,甚至更高,比電影專資的比例還高,而且在行業這麼困難的情況下還提高服務費,甚至高於2019年的平均水平。「不管你的服務費標準怎麼制定,你比國家收得還多嗎?專資國家還回到電影行業了,服務費上哪兒去了?企業拿走了。」

萬達影視總裁曾茂軍和北京光線傳媒董事長王長田也緊隨其后,大吐苦水稱互聯網營銷平臺收取營銷費的比例、影院收取排片費的比例過高。

互聯網宣發作為一箇中間環節,起着承上啟下的重要作用,伴隨着C端觀影用户數量鋭減,且B端電影內容公司對宣發平臺的不滿,都導致這一業務呈現收縮之勢。

對於阿里影業而言,內容製作能夠撐起下一個7年嗎?

02 被炮轟不懂內容,阿里影業開啟廣撒網模式

事實上,阿里影業之所以以互聯網宣發作為初入影視行業的敲門磚,一個重要原因在於,這一行業可以憑藉燒錢快速切入,而電影內容的製作則難度更高。

在阿里影業進入行業最初,背上了好幾年「不懂內容」的罵聲。

2015年,阿里影業的副總裁徐遠翔在一場主題名為「原創與 IP 相煎何太急」的論壇上,大肆談論自己、以及自己背后的阿里影業對於未來影視行業的構想:「我是在給在座的編劇指出一條生路。」「我們不會再請專業編劇。」此后不斷有知名編劇在自家朋友圈、微博發聲炮轟阿里影業。

曾有行內人喊話互聯網電影投資人:「你可以不內行,但你一定要尊重內行。」

中國電影行業,賠本的買賣是常態。一項數據顯示,國產片虧損比例達到82.5%,《赤壁》巨星雲集仍難逃虧損厄運,《夜宴》、《投名狀》等大片也是虧損的。

為什麼近90%的中國電影不賺錢?

中國電影有兩大弊端,其一求量不求質。

最近,《阿凡達2》登上熒幕,即便一張票動輒超過200元,仍引來了大批觀眾觀影,要知道卡梅隆拍《阿凡達1》用了13年時間,而一些國產電影拍得就跟拍電視劇一樣快。中國電影需要的是質量而不是數量。

爲了保證押中爆品,阿里影業採取了廣泛撒網,重點打撈的模式。

上半年,阿里影業出品、聯合出品、發行影片共18部作品,貢獻票房70億元,佔國產品觀影票房的60%。其中,因為參與投資出品了暑期檔總票房冠亞軍《獨行月球》、《人生大事》,暑期檔動畫票房冠軍《新神榜:楊戩》,分別收穫票房 31.02 億元、17.12 億元,5.55 億元。

除了在電影內容上的投入外,報告期內上線播出的劇集《重生之門》、《熾道》也備受關注。其中,9月下旬在優酷視頻上線的《熾道》站內最高熱度 9308,並連續 20 天獲得優酷站內熱度冠軍。

影視內容儲備上,阿里影業參與投資出品的喜劇影片《保你平安》將在 12 月賀歲檔上映;科幻大片《流浪地球 2》將在明年 1 月春節檔上映。此外,公司參與出品的偶像劇《點燃我,温暖你》已成為年末現象級現偶劇。

通過廣撒網的策略,讓阿里影業在持續低迷的電影市場押中爆款的可能性也更大。

其二,賺錢方式過於單一。盈利渠道少也是原因之一。中國電影產業90%的盈利依然來自票房,衍生品及網絡版權等收益可以忽略不計,再加上目前網絡高清盜版等事件,使得不少電影的票房更是雪上加霜。與好萊塢影片的產值構成相比,中國電影的賺錢方式過於單一,在美國票房收入只佔到1/5,但在中國票房收入佔到電影產值的90%。事實上,通過票房拿回投資並不容易。

除了院線票房外,DVD、電視轉播、廣告贊助、網絡點播等都是電影的盈利方式;此外,通過電影有機植入特定場景,拉動地方旅遊業發展,收取佣金以及通過產品劇情化吸引商業廣告,也是不錯的盈利方式。從票房到衍生品、到更深層次的品牌化電影資產,逐步深化電影產業價值鏈條。

在這方面,阿里影業佈局了IP 衍生及商業化業務,阿里影業旗下的潮玩品牌錦鯉拿趣與《獨行月球》、《沉香如屑》、《這!就是街舞 5》等影視綜藝合作,打造的潮流衍生品在其天貓旗艦店銷量。其中,與《這!就是街舞 5》合作的 " 一波王炸 " 戰隊 Q 版手辦月銷超 8000。

但不得不説的是,互聯網領軍企業大多都缺乏的內容生產環節。比如盛大網絡爲了打造自己的文學迪士尼,大手筆的投資了不少內容生產平臺,起點文學網、酷6和華友世紀,但仍然沒有改變缺乏內容基因。

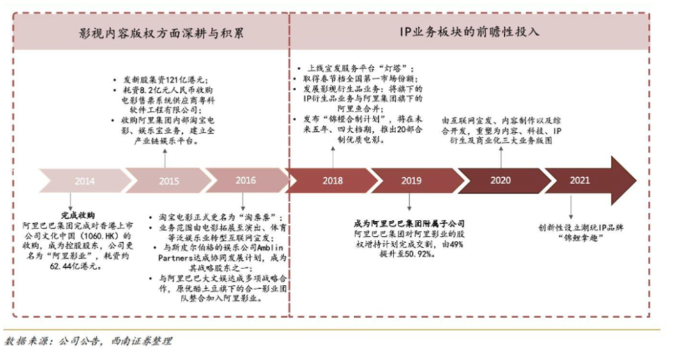

內涵不夠錢來湊。阿里影業在收購上也頗為大方,比如收購優酷、先后投資了華誼、光線和博納,收購萬達電影股份……

從目前看,阿里影業通過聯合出品的方式,進行電影內容的下注;通過投資的方式,進行內容製造端的加持。未來,能否通過這種模式持續產出優秀內容,還需要時間驗證。

當前的阿里影業仍然需要宣發業務。

03 宣發爭奪戰

雖然內容製造已經佔了阿里影業的大頭,但是隨着電影院開門迎客,宣發業務的競爭一定不會停止。

阿里影業這一賽道的主要競爭對手就是貓眼。

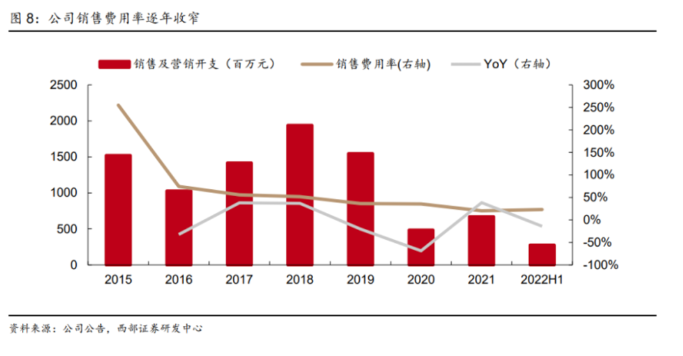

過去多年,貓眼的銷售和營銷開支一直佔據較大的份額,在疫情前競爭最激烈的2015年至2017年,貓眼銷售和營銷開支分別為15.21億元、10.28億元、14.2億元,分別佔當年收入比例的255%、74.6%、55.7%。

將高額的收入拿來營銷獲客,這一問題在阿里影業身上也同樣如此。

財報顯示,過去三個財年(2019-2021),阿里影業銷售及服務成本分別為13.08億、14.71億、21.57億。同期營業收入分別為28.75億、28.59億、36.52億。

爲了鞏固市場,阿里影業需要拿出收入的6成去補貼客户或者營銷市場。

如今,電影市場的冰點逐漸解凍。市場上一個主要玩家挑起戰火,另一家也只能應戰。持續消耗的焦土作戰,盡頭會是什麼?

貓眼和淘票票分別為騰訊與阿里票務領域的兩大布局,背后是騰訊系和阿里系大文娛流量與資源的比拼。西部證券研報指出,頭部互聯網集團分別為貓眼與淘票票提供強大的流量優勢,淘票票背靠阿里,流量入口主要是淘寶、支付寶、大麥、口碑、微博、高德等平臺;騰訊也為貓眼提供了微信和 QQ 兩大流量入口。依託騰訊系與阿里系的大文娛資源,貓眼與淘票票均從在線票務切入內容製作、宣傳、發等業務,佈局全產業鏈。

除了兩家激烈的貼身肉搏,更多參與者也在通過不同的方式應戰。

2022年春節檔,有7部電影在B站進行宣發活動,如《四海》在B站上劇版獨家歌會,《奇蹟·笨小孩》開啟二創活動,《這個殺手不太冷靜》聯合UP主定製視頻宣發,《小虎墩大英雄 》導演接受B站雲訪問等等。

B站這樣的新生代勢力,正在侵吞更多機會。不同於阿里影業較為傳統的宣發模式, B站天然的PUGV內容生態為電影內容發酵傳播提供土壤,電影通過站內UP主二創、解説等視頻自然發酵。相比物料宣發、線下路演、短視頻營銷等主流宣發模式,B站是電影宣發有種共創感,它的社區生態讓宣發成為內容、UP主、觀眾三方協作的遊戲。

除此之外,抖音、快手等短視頻平臺內掌握海量流量,未來,不排除進軍在線票務行業的可能。除了直接入局,短視頻平臺還可能通過「直播帶票」等新形式佈局電影宣發領域。

從具體舉措看,今年年初字節收購 ToB 電影票銷售平臺「影託邦」, 在抖音平臺內提供影託邦、貓眼和淘票票三個渠道進行銷售,主要是爲了完善電影營銷產業鏈,更好掌握短視頻物料投放到實際觀影的轉化效果,完善短視頻電影宣發機制。

目前,貓眼位居在線票務行業第一位置,阿里影業想要進一步,需要的不僅僅是淘票票。深耕內容,才能推動宣發。兩條腿走路,才能真正走出阿里影業想要的「水電煤」夢想。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁