熱門資訊> 正文

恐慌指數VIX失靈? 反常波動再度引發華爾街爭論

2022-12-23 11:20

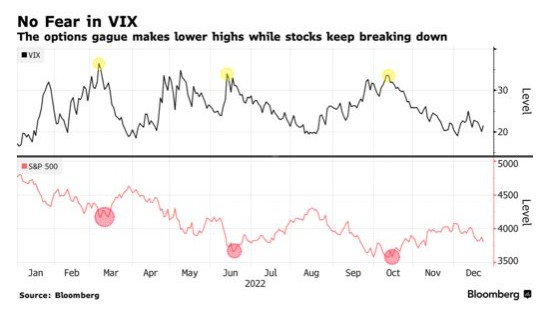

自2006年以來,與標普500指數同步波動率最高的短期期權的興起改變了波動率市場,華爾街最受歡迎的波動率指標(VIX)在今年股市中表現異常,以至於引發了一場關於該指標是否可靠的爭論。期權專家表示,這個指標沒有問題,因為是投資者自己的行為造成的。

衡量標普500期權成本的芝加哥期權交易所波動率指數(VIX)通常與基準股指走勢相反,當市場下跌對衝需求擴大時,該指數就會上升。然而,今年這兩個指數有26%的時間是同步波動的,是2006年以來的最高水平。VIX指數的飆升也已減弱,峰值為36,比1990年以來的每一次熊市都要低。

這種奇怪的行為加劇了市場的擔憂:要麼VIX指數已經停止了應有的運作,要麼熊市尚未結束。事實上,正如芝加哥期權交易所波動率尾部對衝指數(VXTH)所顯示的那樣,一種流行的購買波動率看漲期權的保護性交易不僅未能對衝2022年的損失,而且在許多情況下還造成了額外的損失。

但衍生品專家表示,VIX指數表現合乎邏輯,而突顯其不尋常波動的是,一個防禦性投資羣體已將對衝偏好轉向做空指數期貨等領域。

瑞信股票衍生品策略主管Mandy Xu表示:「由於擔心利率上升和通脹上升,我們的市場出現了大幅拋售,這兩個催化劑都是投資者今年年初非常期待的。由於投資者降低風險並轉向現金,股市的槓桿率已顯著降低。當你已經有現金時,你不需要買看跌期權。」

對於波動率指數的支持者來説,該指數在經濟低迷時期的表現總體上符合預期,94%的交易日高於歷史平均水平——這是自1990年以來除3年以外的所有交易日的最高水平。

另一方面,它的絕對水平還沒有超過37,更不用説達到通常與熊市底部相關的高度了。根據這種分析,Evercore ISI和Strategas Securities今年早些時候曾表示,在VIX指數升至40點之前,股市可能不會形成底部。

但也有人認為,恐慌情緒沒有在波動率指數中體現出來,因為偏執的專業人士已經把股票持倉減到了最低。美銀對基金經理的調查顯示,去年秋季現金持有量升至6.1%,為2001年恐怖襲擊后的最高水平,而股票配置則降至歷史低點。

所有的防禦性倉位都意味着,當股市暴跌時,現有對衝的利潤已入賬,投資者沒有購買保險的衝動。這種情況有助於解釋為什麼VIX指數在12月14日跟隨標普500指數下滑,儘管當時美聯儲加大了其鷹派立場。

與此同時,清淡倉位的盛行對許多投資者來説意味着一個更大的風險:錯失反彈機會。這導致了一整年的周期,投資者紛紛看漲以追逐收益,導致「股市上漲,波動率指數上漲」的反覆模式。這樣的反應導致VXTH的回報率暴跌,尾部對衝交易今年下跌27%,落后市場約7個百分點。

Cantor Fitzgerald股票衍生品交易主管Matthew Tym稱:「很多VIX參與者都期待大幅上漲,但從未如願。實際上,有些時候波動率的增加是由於購買看漲期權而不是看跌期權的FOMO交易。」

隨着劇烈逆轉成為2022年股市的一個特徵,期權交易員正在通過保質期短至24小時的合約尋求快速利潤——這一類別被稱為零日到期(0DTE)。高盛匯編的數據顯示,第三季度,0DTE期權佔標普500指數總交易量的44%。

在某種程度上,這些快速波動合約的激增反映出市場的焦慮加劇。然而,這些都沒有體現在VIX指數中,VIX指數是根據未來23至37天到期的標普500指數期權計算出來的。

Bianco Research分析師Greg Blaha表示:「‘波動性’已經改變,部分原因是這些短期期權合約的存在,如今VIX指數與股市底部之間的關係可能不同於過去。」

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好