熱門資訊> 正文

優優綠能IPO:股東身兼大客户 不缺產能不缺錢上市目的何在?

2022-12-20 20:11

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:昊

藉助新能源汽車產業鏈的巨大風口,不斷有公司試圖通過上市進行融資。

日前,優優綠能披露《首次公開發行股票並在創業板上市招股説明書》,擬公開發行不超過1050萬股普通股,利用募集資金7億元,投向充電模塊生產基地建設項目、總部及研發中心建設項目,並補充流動資金。

優優綠能從事新能源汽車直流充電設備的研發、生產和銷售,應用於直流充電樁、充電櫃等新能源汽車直流充電設備。

搭乘新能源汽車浪潮,主業為充電樁的優優綠能近兩年收入規模成倍增長,但毛利率以及高毛利的外銷產品變動趨勢均異於同行,同時銷售、管理、研發等期間費用率也明顯低於同行。考慮到最大的兩家客户均為公司股東,需警惕未來業績增長的可持續性。

此外,公司產能利用率長期處於偏低位置,同時賬面有超過3億元現金且幾無有息負債,上市融資的真正動機也值得關注。

毛利率變動異於同行 高毛利外銷產品異常增加

優優綠能主業是新能源汽車直流充電設備核心部件的研發、生產和銷售,主要產品為15KW、20KW、30KW和40KW充電模塊,下游應用於直流充電樁、充電櫃等新能源汽車直流充電設備。

受益於新能源汽車滲透率的快速提升,公司營收從2019年的0.99億元,增長到2022年上半年的3.31億元;歸母淨利潤也從2019年的0.09億元增至2022年上半年的0.53億元,均保持年均翻番的增長速度。

不過,業績大幅增長的同時,公司盈利水平的變動卻與同行有明顯差異。

數據顯示,2019年至2022年上半年,優優綠能毛利率總體高於特鋭德(維權)、通合科技、英可瑞等競爭對手。特別是今年上半年,在同行盈利能力持續下行的情況下,優優綠能毛利率卻出現了逆勢上升並創出近年新高。

招股書顯示,2022年上半年,公司10KW、20KW和30KW產品中,毛利率較高的外銷產品收入佔比均出現提升,是整體毛利率上升的主要因素。

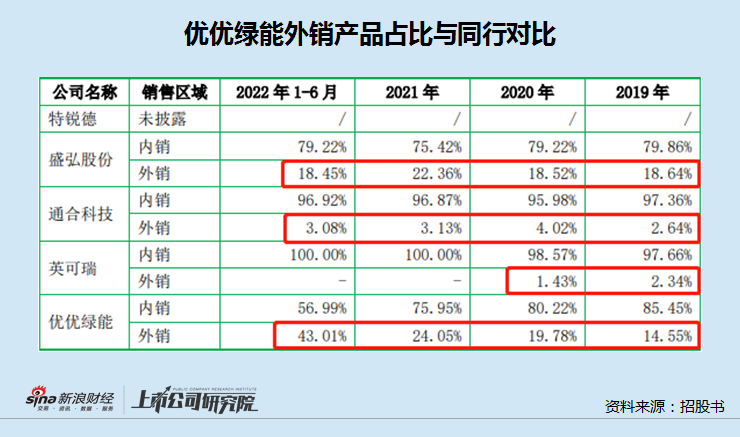

然而,通過對比可以看到,在優優綠能外銷收入佔比逐年增長的情況下,主要競爭對手的外銷佔比卻基本保持不變,且該比例顯著低於優優綠能。

為什麼優優綠能能夠做到明顯更高的毛利率水平,甚至還能逆勢反彈,並且毛利更高的外銷產品佔比可以大幅上升,公司並沒有給出解釋。

值得注意的是,近兩年來,萬幫數字和ABB都是優優綠能的最大兩家客户,來自這兩家公司的收入佔到公司全部營收的50%左右;而萬幫數字和ABB又同時是優優綠能的股東,最新持股比例分別為2.67%和7.80%。

兼具股東和重要客户的角色,不知兩家公司將對優優綠能的盈利及其可持續性,將產生何種程度的影響。

期間費用率顯著偏低 不缺產能不缺錢上市目的何在?

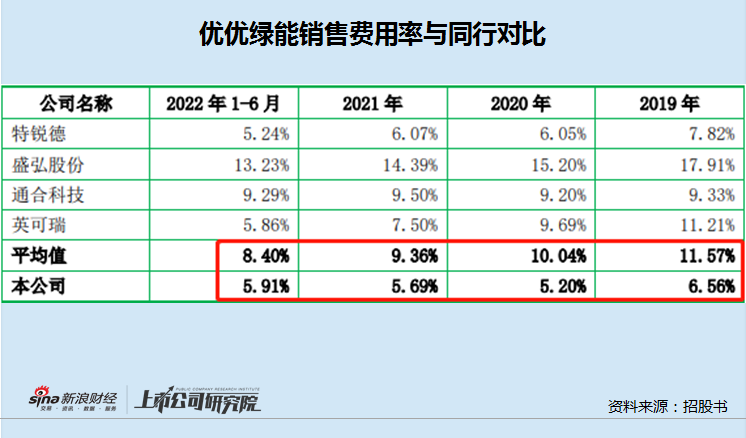

不光有較高的毛利率,優優綠能還擁有顯著較低的銷售和管理費用率。

招股書顯示,2019年至今年上半年,優優綠能銷售費用率分別為6.56%、5.20%、5.69%和5.91%,持續顯著低於行業平均水平。

公司表示,前五大客户收入合計佔比相對較高,分別為68.68%、74.08%、69.63%和 63.16%,客户較為集中且穩定,因此客户維護成本相對較低,是銷售費用率較低的主要原因。

不過,考慮到最大的兩家客户萬幫數字和ABB是公司股東,以及未來業務繼續拓展后產生新的客户,低銷售費用率是否合理以及未來能否持續,均存在一定的變數。

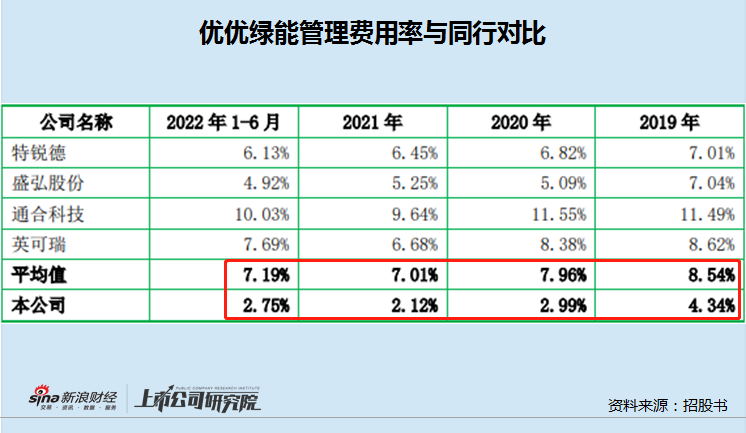

除了銷售費用較低外,公司在管理方面似乎也有「獨到」的方法。

招股書顯示,2019年至今年上半年,公司管理費用率分別為4.34%、2.99%、2.12%和2.75%,甚至低於行業平均水平的一半以上。

對於明顯偏低的管理費用率,公司解釋「主要原因是管理人員結構精簡,各項管理費用開支較少」。

但為何能夠在更精簡的人員和較低的管理開支情況下,實現更優的盈利能力和公司治理,優優綠能並未給出進一步説明。

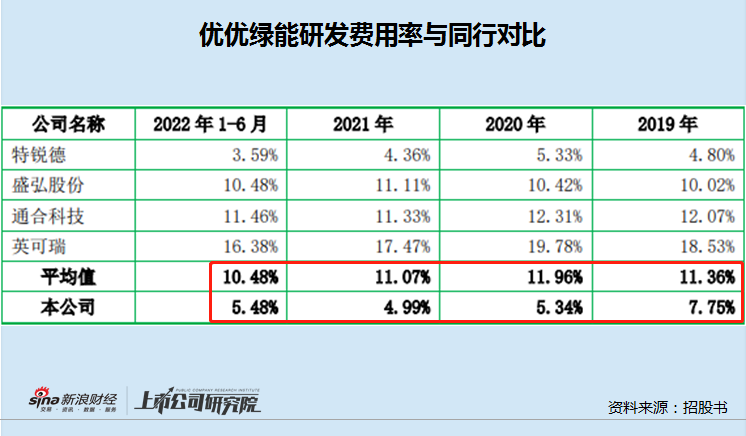

更重要的是,關乎長期競爭力的研發費用率方面,公司相比同行也明顯偏低。

招股書顯示,2019年至今年上半年,公司研發費用率分別為7.75%、5.34%、4.99%和5.48%,也基本處於行業均值水平的一半左右。

由此看來,優優綠能不僅在銷售和管理等軟實力上,能夠比同行做的更好,而且在研發這一硬實力方面,也能夠做到「低投入高產出」。難道公司真有什麼「絕招」?

根據規劃,優優綠能此番擬募資7億元,投向充電模塊生產基地建設項目、總部及研發中心建設項目,並以其中1.6億元補充流動資金。

然而,2019年至2021年,公司產能利用率一直在40%和60%區間內浮動,今年上半年也僅攀升至75%,閒置產能較多。此外,截至今年上半年末,優優綠能賬面資金達3.2億元,同時幾乎沒有帶息負債。

似乎並不缺產能也不缺錢的優優綠能,為何要急於上市融資進行擴產和補流,背后動機值得關注。

責任編輯:公司觀察

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號