熱門資訊> 正文

機構:2023年港股相比於A股收益更高 配置首選恆生科技及大消費方向

2022-12-16 10:01

港股估值處於低位,充分反映悲觀預期

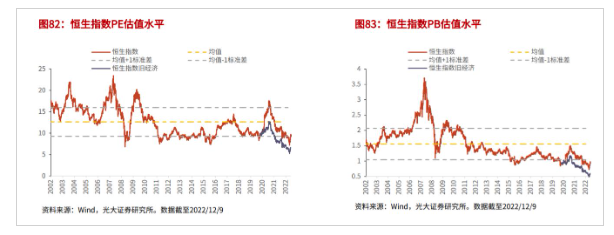

目前恆生指數估值在歷史均值-一倍標準差以下,若剔除新納入股票則處於歷史低位。恆生指數2022年12月9日的PETTM估值為9.72,在歷史均值-一倍標準差附近。如果剔除恆生指數2020年5月結構改革納入的新經濟個股,恆生指數估值無論以PE衡量還是PB衡量皆處於歷史低位,遠低於均值-一倍標準差。

當前恆生指數的風險溢價水平處於均值+一倍標準差的水平,剔除新納入股票之后處於歷史高位。與估值水平類似,整體來看,當前以美國10年期國債收益率計算的恆生指數的風險溢價處於歷史均值+一倍標準差的水平。若剔除新納入的新經濟個股之后,恆生指數的風險溢價水平位於歷史絕對高位。

港股市場企穩回升的關鍵在於中國經濟景氣度的回升

經濟數據逐步回升,支撐港股持續復甦。港股市場整體盈利有70%來自於中資股,而這部分中資股的盈利主要來自內地,因此港股市場與內地基本面走勢呈高度同步。港股市場企穩回升的關鍵在於中國經濟景氣度的回升,這進一步需要等待更多數據的驗證,包括地產銷售或者消費數據的回暖。向后看,隨着我國防疫政策的進一步優化以及地產利好政策帶動地產行業逐步修復,我國經濟有望持續回暖。

內地經濟基本面復甦時,港股相比於A股的潛在收益率更高。港股市場整體盈利有70%來自於中資股,而這部分中資股的盈利主要來自內地,因此港股市場與內地基本面走勢呈高度同步。歷史上來看,當企業盈利增速上行的時候,除了2006年到2008年以外,港股相比於A股均取得了超額收益。因此如果未來內地經濟基本面企穩,估值更低的港股相對彈性更大,潛在收益率更高。

2023年港股如何配置?

配置首選恆生科技及大消費方向

計算機、電子、消費者服務等科技和消費行業在歷次上漲行情中表現亮眼。歷次港股上漲行情中,汽車、計算機、消費者服務、電子、建材表現較好;電力與公用事業、通信、傳媒、商貿零售往往表現不佳。即使在房地產銷售回暖的時間段,成長股的表現也優於地產金融股。

平臺經濟監管邊際緩和,海外風險減小

監管政策邊際緩和,平臺經濟階段回暖。2022年以來,互聯網產業壟斷問題逐漸得到有效整治。2022年7月,中共中央政治局會議上明確要推動平臺經濟規範健康持續發展,完成平臺經濟轉向整改,對平臺經濟實施常態化監管,集中推出一批「綠燈」投資案例。2022年11月,國家新聞出版署下發新一批遊戲版號,網易、騰訊等公司產品均在列。遊戲版號常態化發放正式標誌着互聯網行業監管緩和落到實處,平臺經濟的產業價值在「健康發展」的新主題下得到進一步肯定。

互聯網科技股的外部流動性和地緣政治風險有所改善。由於大部分平臺經濟相關標的企業都在美股和港股選擇雙重上市,同時港股市場作為國際資金市場受外部流動性的影響較大,因此以恆生科技為主的港股互聯網科技企業受外部因素的影響較大。目前美聯儲放緩加息利好全球流動性改善,PCAOB審查階段性報喜預示着地緣政治風險有所減輕。雙重因素下,恆生科技指數與海外中國互聯網兩支美股ETF10月以來成交量及價格持續上漲。海外市場對港股標的ETF投資熱情的提升也預示着整體行業的復甦。

市場縱向比較,恆生科技指數盈利復甦趨勢明顯。恆生科技指數在2022年承壓明顯,相對地復甦和反彈的空間也更大。從盈利能力來看,恆生科技指數2022Q3的ROE為2.29%,較2022H1的1.24%實現較大提升。對標恆生指數的ROE變化趨勢,恆生科技的盈利能力出現了更明顯的改善,未來增長趨勢具備更高的確定性。同時從恆生科技指數ETF的持倉規模來看,2022年10月后持倉規模出現快速增長,顯示出當前恆生科技具備較強的流動性優勢。

橫向比較,港股互聯網科技在不同市場間仍具有更強的配置優勢。橫向比較來看,無論相比於科創50還是納斯達克100指數,恆生科技當前的PS估值都處於低位。因此相比於其他的科技龍頭指數,恆生科技指數當前的性價比優勢凸顯。

頭部平臺業績築底回暖推動行業整體復甦。根據市場一致預期,各大互聯網龍頭企業2022年及2023年業績預期有所回升。各大公司三季度營收大多實現增長,其中網易三季度營收244.27億元,同比增長10.1%,淨利潤67.00億元,同比增長110.55%;騰訊三季度營收1401億元,同比下滑2%,淨利潤322.5億元,同比增長2%。隨着監管風險邊際緩和,疊加海外風險得到有效緩解,龍頭企業的利潤復甦有望推動整體行業的景氣度提升。

防疫政策優化下消費板塊有望持續復甦

從海外股市表現來看,疫情防控大幅優化后消費板塊表現通常較好,醫藥板塊尤其值得關注。通過考察海外股市在疫情防控大幅優化后的表現情況,我們可以發現消費板塊的表現普遍要更加佔優,這其中醫藥板塊的表現尤為突出,在日本、韓國及美國的各個行業中收益均靠前。

綜合來看,明年消費醫藥板塊業績或將更具優勢,股價表現也有望佔優。由於相對景氣可能會出現明顯的變化,參考海外疫情開放之后的行業表現,我們認為明年的消費醫藥板塊將值得重點關注,市場的風格可能會逐步從成長轉向消費。

春節臨近同樣利好消費數據回暖,社零數據有望企穩復甦。春節假期內居民對菸酒、家電、各類禮品等商品的需求提升,同時餐飲、旅遊、娛樂等行業也將迎來旺季。隨着本輪社零數據築底企穩,春節行情或將進一步對當前消費數據穩步復甦。行業配置上,中期看好消費板塊中食品、菸酒、家電、零售等行業,餐飲服務、旅遊娛樂等行業受益於疫情風險的邊際減小也具備一定的增長契機。

產能周期性回暖推動啤酒行業業績增長。啤酒行業作為港股消費類食品飲料板塊中的重要行業,其產能周期一般於四季度見底。隨着新年后居民餐飲需求上行,啤酒產能逐步回暖將推動企業業績增長。同時前期疫情和基本面擾動下,啤酒板塊估值受到較大影響。青島啤酒、華潤啤酒及百威亞太等啤酒龍頭當前PE分位數仍位於近兩年50%分位數以下,未來估值仍有提升空間。

旅遊行業未來有較大的修復空間。從全國旅行社組織遊客總數來看,疫情后旅遊行業整體遭到重創,遊客人數與疫情前水平仍有較大差距。而受疫情反覆擾動影響,2022年10月黃金周期間全國遊客人數較去年同期有一定回落。隨着疫情常態化逐步推進,居民收入預期有望逐步改善,各地開放政策和景點優惠也將提升居民出行意願,預計未來春節黃金周期間將迎來居民旅遊旺季,旅遊行業連帶上下游酒店、交通、餐飲等行業有較大的修復空間。

政策風險落地,客流逐步回暖,看好博彩行業修復前景。2022年6月,澳門特區新《博彩法》正式頒佈,該法案帶來的政策監管壓力一度引發市場對博彩公司的牌照續期擔憂。11月26日,澳門特區政府正式判定六家博彩公司獲批新一輪牌照,標誌着市場監管風險終於落地。同時隨着疫情常態化進程逐步深入,來澳旅客數量逐步回暖將進一步推動博彩行業營收增長。雙重因素下,未來各大博彩公司業績復甦有較大確定性,在當下節點具備較高的配置價值。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?