熱門資訊> 正文

海信的世界盃,結束了沒?

2022-12-16 07:11

海信海外市場營收佔比為52%,重大體育賽事營銷,能否讓海信走上國際化?

海信海外市場營收佔比為52%,重大體育賽事營銷,能否讓海信走上國際化?

文丨夢蕭

來源丨BT財經

世界盃已經進入尾聲,海信「中國第一、世界第二」的廣告,引發輿論巨大的爭議,BT財經之前撰稿聚焦過此事,令人欣喜的是海信在看到市場反饋之后,廣告語作出相應的改變,悄悄把廣告語換成了「中國製造,一起努力」。

在接受輿論監督方面,海信謙遜的姿態也為其贏得了好感,世界盃的廣告效果也十分明顯。但相比較世界級賽事帶來的知名度提升,投資者似乎更擔心贊助費用會攤薄其利潤。

資本市場的直接反饋

股價是資本市場對企業行為的直接反饋。在股價方面,海信在世界盃上的鉅額贊助並未撬動股價的提升,甚至還出現一定的波動,整體呈下滑趨勢。

世界盃開幕前一個交易日,海信視像(滬A600060,海信電視的母公司)的收盤價為14.36元/股,截至12月12日,海信視像的股價為13.92元/股,總市值179.3億元。股價當日下跌5.69%,較世界盃開幕前一日的股價同樣下跌了3.1%。

海信視像於1997年4月22日上市,當日開盤價為15.50元/股,收盤價為17.48元/股。BT財經查詢自上市至今海信視像的股價變動,1998年的4月27日海信視像股價達到最高的25.35元/股,然后就出現不同程度的震盪,2003年的11月6日的5.80元/股為最低點。2021年6月28日的17.45元/股,為近三年最高。以近三年高峰值的股價計算,海信視像的股價下跌超過20%。

有意思的是,海信視像上市25年來,股價竟然一直沒有上市首日的收盤價高。

海信視像的股價為何長期低迷?投資人史保剛認為原因有很多,作為較早一批上市的老牌企業,知名度較高,但海信的股價大部分低於淨資產,這和海信科技公司的屬性不相符合,「海信擁有聚好看這樣的獨角獸,也有芯片設計生產以及智能家居集成方面的能力,和同類企業相比,海信的股價有些偏低。」

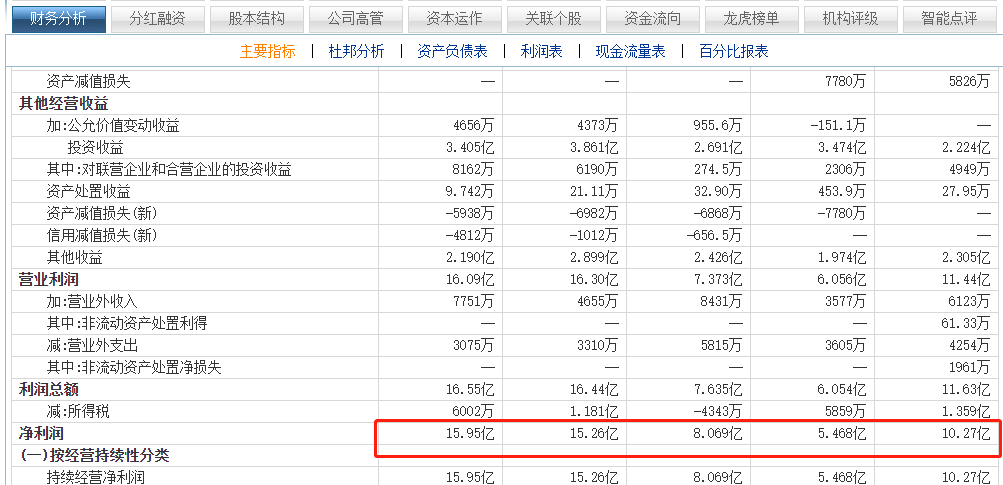

從淨利潤上看,海信視像的賺錢能力相當不錯。近五年的淨利潤分別是10.27億元、5.468億元、8.069億元、15.26億元和15.96億元。近五年淨利潤合計超過55億元。而賺錢最少的那一年恰恰是2018年世界盃,而在那一年海信同樣贊助了俄羅斯世界盃。

據海信方面透露,俄羅斯世界盃,海信贊助費大約花了1億美元。如果加上這些費用,2019年海信的淨利潤依然是有明顯增長。而在2022年卡塔爾世界盃上海信的贊助費用相比俄羅斯世界盃,只多不少。

「海信的賺錢能力不弱,但分紅卻不多,在股價低迷的時候,高層也很少説關於資本市場的表現。這和一些能賺錢的公司有所不同。」史保剛指出,在世界盃上的投入巨大,會讓投資者有利潤被攤薄的擔憂。

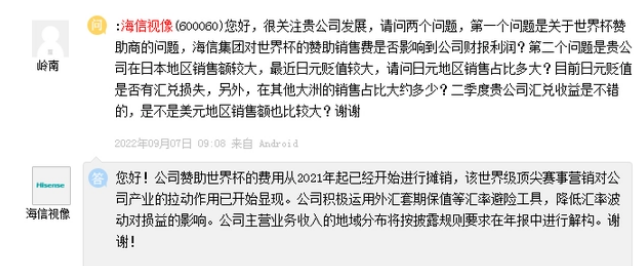

在投資者互動平臺,有投資者同樣提出類似的疑問,海信視像迴應稱,其贊助世界盃的費用從2021年起開始進行攤銷,世界盃的營銷效果已經對海信的拉動開始顯現。

營收下滑,淨利率提升

BT財經翻閲海信視像2022年三季度財報發現,海信視像的前三季度營收325.1億元,同比去年同期的339.2億元,下滑了4.2%。上半年營收也由去年的209.6億元下滑至202.1億元,同比下滑3.6%,一季度營收同樣出現了1.9%的下滑。

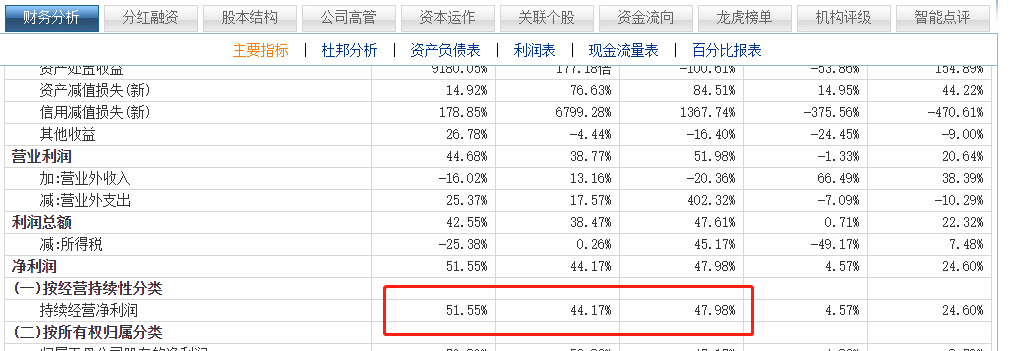

但在2022年前三季度營收均出現下滑的情況下,海信視像的淨利潤卻穩中有升。前三季度海信淨利潤分別為4.353億元、4.196億元和6.283億元。同比分別增長了47.98%、44.17%和51.55%。海信視像在2021年的營收約468億元,淨利潤11.38億元。在今年前三季度,淨利潤約11.07億元,同比增長76.86%。三個季度的淨利潤已經基本和去年持平。

對營收下滑,淨利潤卻提升,海信視像解釋稱,是因為海信在中國電視市場的龍頭地位加固,其產品毛利率提升,以及品牌升級、世界頂級賽事營銷持續拉動消費升級,提升了全球市場競爭力。

「贊助歐洲盃和世界盃,會讓海信的營銷費用激增,但從長遠來看,這對海信的品牌形象的提升大有幫助,而海信很看重國際化,重大體育賽事的影響力對海信提升IP有巨大的促進作用。」史保剛對海信的國際化路線表達了支持,「短期內會對淨利潤有一定影響,但這是海信國際化的必由之路。」

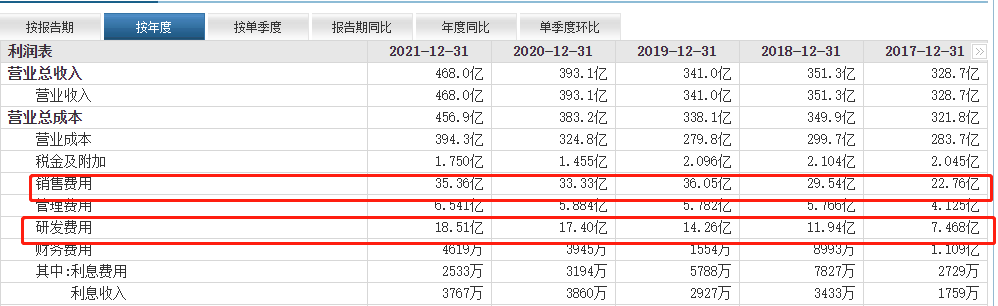

財報顯示,海信視像2021年的銷售費用約35.36億元,同比2020年的33.33億元增長了6.08%。但在2022年前三季度,海信視像的銷售費用約24.19億元,同比去年同期為24.90億元,同比下滑了2.9%。這和海信方面迴應的營銷費用分攤至2021年相吻合。

海信視像曾公開表示,近幾年在體育大賽上的營銷費用超過100億元,但相關數據顯示,從2016年贊助歐洲盃到2021年宣佈贊助卡塔爾世界盃(2022年卡塔爾世界盃的效果還未凸顯),海信的全球知名度從37%上升到59%,海外銷售額從196億元提升至725億元。海外收入佔比從不到20%到達41.3%,自主品牌佔比超過了80%。海外市場的毛利率也在穩步攀升。2017年,海信視像的海外業務毛利率僅為2.8%,到了2021年,毛利率已經升至11.3%。

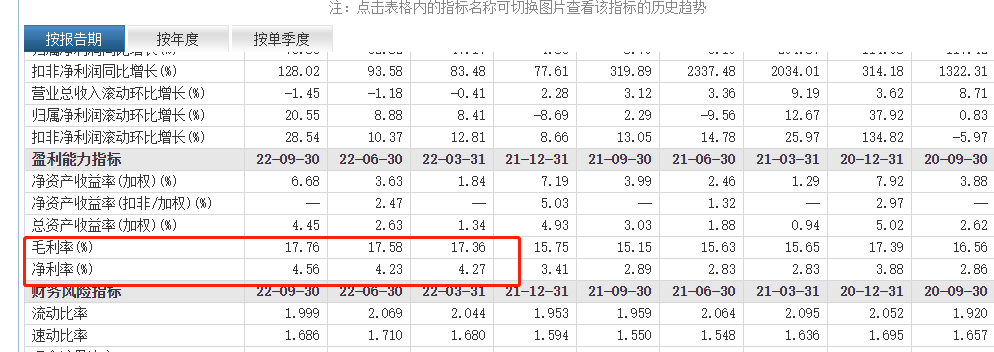

正如海信迴應毛利率提升的一樣,國際化的推進,對海信的毛利率和淨利率帶來較大提升。2018年,海信視像的毛利率為14.69%,淨利率僅為1.56%,2019年毛利率提升至17.96%,淨利率也提升至2.37%。進入2022年,三個季度的淨利率分別4.27%、4.23%和4.56%,創下近三年淨利率的新高。

持續不斷地在國際大賽上砸錢,也使得海信在國際上的聲譽得到極大提升。2021年海信視像的海外市場收入佔到234.2億元,佔全年總營收為431億元的54.3%,營收上,海外市場的營收比國內市場高出了37.4億元。這也是海外市場營收首次超過國內市場。

海外市場成大頭

海信視像大力拓展海外業務除了海外市場的巨大藍海之外,國內市場的乏力也是一大原因。

近年來,隨着平板和智能手機的普及,消費者對電視的需求慾望逐漸降低,加上中國彩電市場隨着保有量的觸頂,國內市場整體表現疲軟。

根據奧維雲網的統計,2020年中國市場電視總銷量為4450萬台,同比下降9.1%,2021年銷量為3835萬台,同比下降13.8%;2022年上半年銷量僅1672萬台,同比下跌6.2%。受疫情的影響,消費者消費慾望被拉低,有關機構預測,今年國內電視銷量可能繼續出現兩位數下跌,銷量可能跌破3400萬台,

國內整體銷量下滑,單價也同樣下跌較快,據奧維雲網統計數據顯示,2021年,彩電整體均價下滑了9%左右,而銷售面積則同比上升,這意味着大尺寸電視的價格在科技的加持下越來越便宜。

在2019年上半年,中國彩電市場銷量2200萬台,同比下滑2.7%,銷售額640億元,同比下滑11.8%。同時,均價同比下滑9.4%,但銷售面積同比上升了3.3%,這也就意味着大尺寸電視的價格越來越便宜。

電視單價下降,但國內競爭對手卻眾多,其中小米和海爾的表現較為強勢,2021年小米電視的銷量為900萬台,毫無懸念繼續第一,且在短期內很難讓出第一的位置。海信電視以近700萬台排在第二位。海爾、長虹、康佳3個品牌的出貨總量之和為827萬台,其中海爾出貨310萬台,排在第五。長虹和康佳的出貨量都不到300萬台,排名第六和第七。雖然和海信整體銷量還有較大差距,卻已然呈現諸強爭霸的局面,實力強勁的華為也入局電視領域,國內市場競爭越來越慘烈。

在國際市場,2021年全球總銷量為2.1億台,同比略有下滑,基數依然龐大。在2021年全球銷量前15名的品牌中,三星和LG分別佔銷量排行榜的前兩位。國產品牌佔到了8個,超過半數。其中銷量最高分別是TCL、海信和小米,其中銷量最高的為TCL,銷量為2330萬台,卡塔爾世界盃上公然宣稱自己為「世界第二、中國第一」的海信銷量為1980萬台,不僅不是中國第一,也同樣不是世界第二。但在2022年第二季度,海信電視以12.1%的出貨量份額躍居全球第二,僅次於三星,自2020年以來,在全球電視行業出貨量排名前三的品牌中,僅海信保持持續增長。小米總銷量和前兩位國產品牌差距較大,僅為1250萬台。

海信視像作為國內市場唯一擁有高端(東芝)、中端(海信)、低端(Vidda)品牌全覆蓋的電視廠商,2022上半年表現強勁,電視銷量市佔率在北美穩步提升至12.0%,在加拿大、墨西哥市場排名提升上升較快,作為行業第二的位置,且隨時可能衝擊第一的寶座。在歐洲市場表現同樣亮眼,在英國、法國、西班牙、德國四個歐洲大國的市場地位也在穩步提升。在澳洲,海信市場佔有率已經超過20%,而在南非市場,海信市佔率約為28.3%,穩坐行業頭把交椅。在高端市場上,今年上半年,海信自主研發的ULED電視海外銷量同比增長60%。

相比國內市場的殘酷競爭,海信視像的戰略調整為以海外市場為主,海外市場也成為海信視像營收的大頭。

(海信在海外市場的佈局)

(海信在海外市場的佈局)

研發佔比偏低

儘管海信視像通過重大體育賽事的營銷讓海信電視在海外市場取得不俗的成績,在國內也位列行業頭部,但海信視像的研發佔比卻並不高。

2022年三季度財報顯示,海信視像的研發費用為15.02億元,佔同期總營收325.1億元的4.6%。2021年海信視像的研發費用為18.51億元,佔總營收468億元的4%。2020年研發費用為17.4億元佔總營收393.1億元的4.4%,2019年研發費用為14.26億元佔總營收341億元的4.2%。通過近三年的研發佔比可以發現,海信視像的研發佔比一直在4%左右徘徊。

作為行業競爭對手TCL科技在2022年三季度的研發費用為68.62億元,佔同期總營收1266億元的5.4%。2021年研發費用72.36億元佔總營收1637億元的4.4%,2020年研發費用為44.03億元,佔總營收768.3億元的5.7%,研發佔比均高於海信視像。

再和世界第一的老對手三星相比,據外媒SamMobile報道,三星在2020年上半年投入了10.58萬億韓元(約合619億元人民幣)的研發資金,以專注於新的增長領域。2020年前六個月,三星的研發投入佔銷售額的9.8%,研發佔比是海信視像的2倍以上。

作為一家科技公司,海信的研發佔比在行業不是最低,卻是相對偏低的。上文提到海信視像的銷量提升,有很大原因是自身的持續降價有關,據瞭解,海信視像在9月份32寸、50寸、65寸液晶電視面板價格分別同比-46%、-55%和-56%,降幅之大行業罕見,而在7月和8月的線下銷售中,銷量還下滑了17%。在原材料等因素起伏的情況下,研發的投入決定毛利率的高低。

「中國科技企業的整體研發佔比都偏低,國內科技行業研發佔比超過10%的屈指可數,但海信這樣以海外市場為終極目標的科技企業4%的研發佔比,很難保證發展的長期性。這也可能是影響其股價的一個因素。」金融分析師許藝認為,研發佔比的高低,對企業的長期可持續發展至關重要。

海信視像的財報顯示,2022年三季度,銷售費用為24.19億元,是研發費用的1.6倍,2021年銷售費用為35.36億元,是研發費用的1.9倍,2020年銷售費用為33.33億元,是研發費用的1.9倍,近三年銷售費用幾乎都是研發費用的2倍左右,2022年前三季度雖然下滑至1.6倍,但依然是家「重營銷,輕研發」的科技公司。

整體上看,海信視像的世界盃營銷取得不錯的市場口碑,也帶來海外市場營收的大幅增長,但在國內市場面臨激烈競爭,自身研發佔比偏低的情況下,這一勢頭能否長期保持,還需要時間檢驗。

不管怎樣,中國製造出海已經成為大勢所趨,營銷出海戰略或許能一時行得通,但想要真正征服海外市場,長遠來看,依靠的還是經得起市場考驗的、質量過硬的好產品。海信距離中國品牌金名片,還有很長一段路要走。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好