熱門資訊> 正文

萬元日息低至2元?貸款平臺營銷「貓膩」:實際借款成本是宣傳的4余倍

2022-12-15 16:08

- 嘉銀金科(JFIN) 0

- 京東(JD) 0

- 快手-W(01024.HK) 0

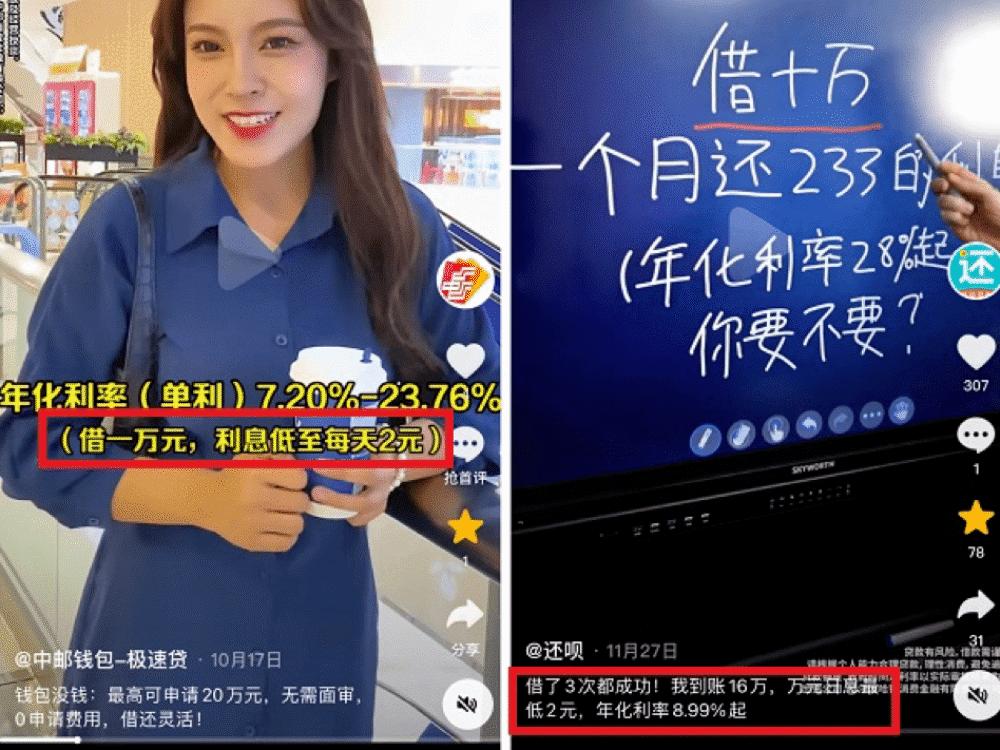

「借十萬,一個月還233元的利息,各位要不要?反正我不要,我有xxx,萬元日息低至2元......」近期,在快手、抖音上,打着「低息」「秒到賬」等口號的貸款廣告屢見不鮮。

而此類貸款廣告主體包括中郵消費金融有限公司(中郵錢包極速貸)、數禾科技(還唄)以及嘉銀金科(極融)等。

值得一提的是,上述貸款廣告,有的宣傳與實際情況不符,還有的弱化了風險性提示文字等。

01 萬元日息低至2元?貸款平臺「套路多」

「利息低至每天2元。」這真是如此嗎?

據柒財經注意,平臺雖宣稱「利息低」,可多數消費者實際借款成本根本不能像宣傳那般每日只需付2元的借款成本。

以還唄為例,其廣告中宣稱「萬元日息最低2元,年化利率8.99%起」。同時,還唄綜合年化利率在視頻最下方,展現並不清晰。另值得一提的是,還唄背后運營公司為數禾科技。根據工商信息,數禾科技註冊地在上海。

而早在2020年,上海市市場監管局等部門發佈《金融廣告發布行業自律公約》提到,貸款類金融廣告應清晰準確展示貸款年化利率,不發佈僅含有「最低利率」或者「利率低至」等以特定條件低息誤導貸款人的內容,不以「日利率」、「日還款」等與實際執行利率表達方式不一致的方式宣傳貸款利息。

另據柒財經實際操作,在還唄平臺借款1萬元,在不享受優質客户減免的情況下,12期利息累計2054.85元,摺合每日利息5.7元。

此外,12期擔保費用共996.5元。進一步來講,每日綜合借款成本約8.48元,是還唄宣稱每日最低2元利息的4.24倍。

某業內專家向柒財經表示,借款人的個人信用、還款能力等是衡量其借款資格及利率高低的標準,可要想獲得貸款平臺宣稱的「最低息」,借款人需是銀行或貸款平臺的最優質客户。

「大部分借款人對綜合成本瞭解甚少,借款的綜合成本包括利率+擔保費+其他費用,只宣傳利率低等於以點蓋面。況且借款人實際的借款綜合成本是根據借款人的信用狀況和資產情況來進行綜合評估。」上述專家稱。

再加上借款人要支付的服務費,借款成本進一步被提高。除還唄外,宣稱「利息不高」且貸款年化利率11%都「不要」的極融,卻因其高昂的貸款服務費用,被不少人投訴。

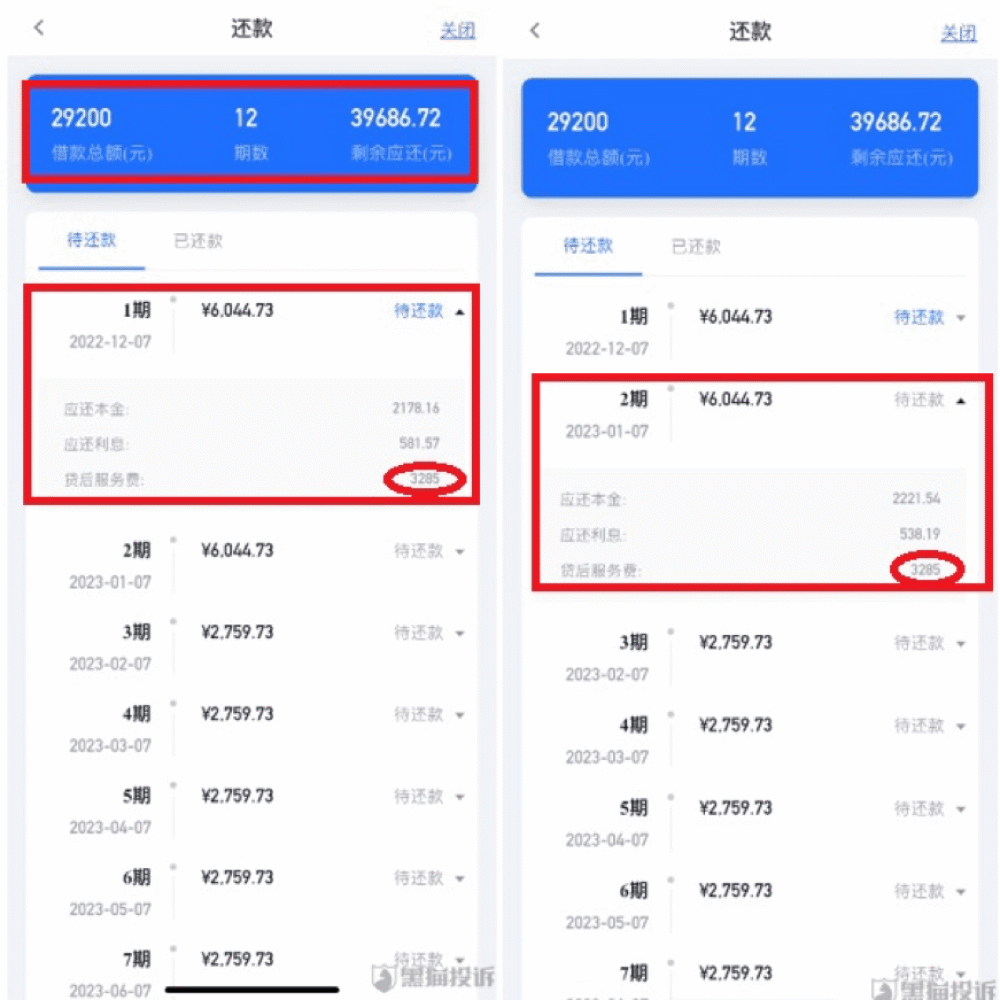

今年11月7日,有用户通過極融平臺分12期借款2.92萬元,包括利息、服務費等在內的綜合借款成本為1.05萬元。

其中,上述用户第一、二期的貸后服務費均高達3285元,兩期服務費合計6570元,超12期綜合借貸成本的六成。

此外,借款人距離成功申請到借款,還有一步,即成為平臺的會員。如還唄,其提交借款頁面底部默認勾選開通價值388元「鉑金會員」,且費用會在用户放款成功后扣除。

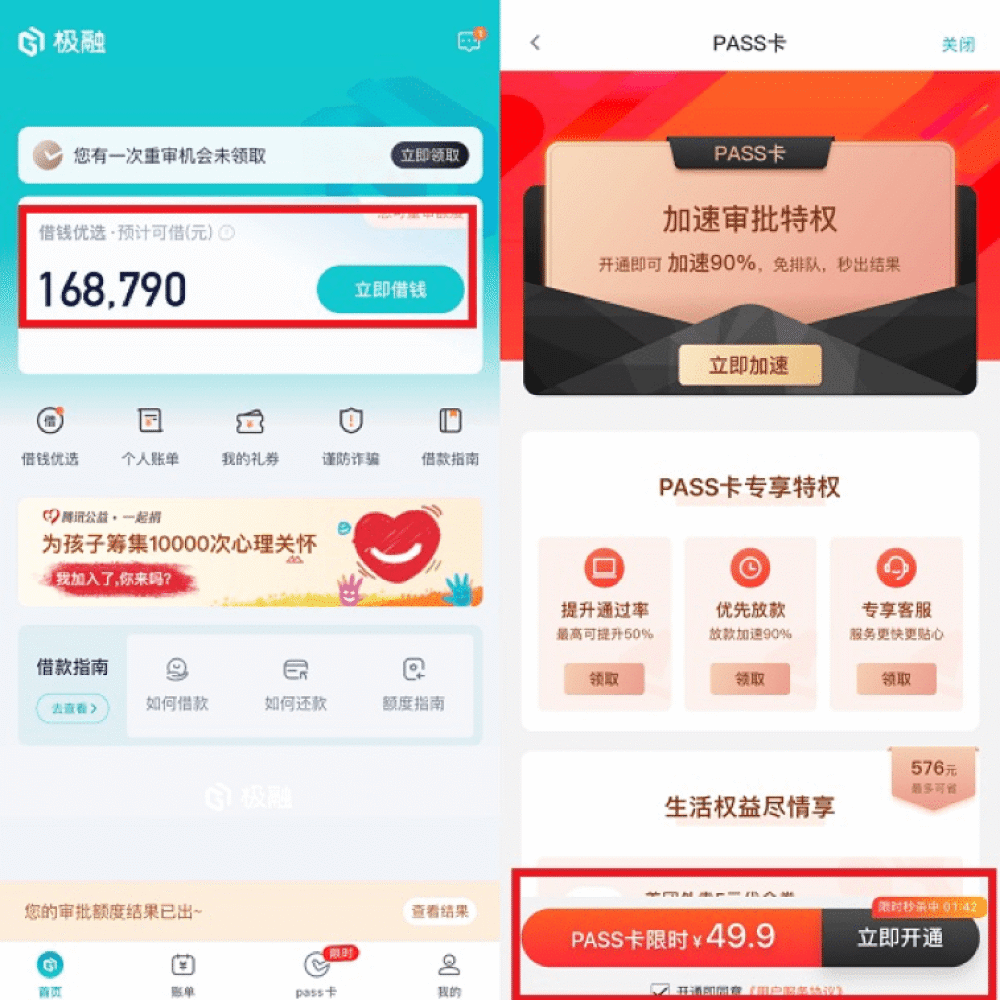

而於極融來看,截至12月12日11時左右,平臺顯示,前方有1774人排隊申額,而若開通PASS特權卡,便可「免排隊、秒出額」。

然而,柒財經注意到,在經過漫長的申額等待后,借款人即使得到額度,可在申請實際借款時,極融會跳轉至PASS卡開通頁。換言之,用户若不開通此卡,便無法申請到借款。

02 優點「滿滿」,重要提示卻被「弱化」

除了在借款成本上有「坑」外,目前短視頻貸款廣告大多數重點提示產品優點,相關產品重要提示性等文字則被弱化處理。

其中,摩爾龍、中郵錢包極速貸、還唄及極融廣告在視頻左上角顯示出各自的綜合年化利率,無論是字體的大小與顏色,還是在視頻畫面中的位置,並不突出。

而早在2019年,央行等四部門聯合發佈《關於進一步規範金融營銷宣傳行為的通知》顯示,金融營銷宣傳應當通過足以引起金融消費者注意的文字、符號、字體、顏色等特別標識對限制金融消費者權利和加重金融消費者義務的事項進行説明。

且《廣告法》規定,互聯網金融類廣告中,應清楚地提示可能存在的風險及相關責任,如提醒「投資有風險」或「風險自擔」等相關字樣。

可極融、還唄的產品貸款風險性提示文字被視頻部分文案覆蓋。即使是用户暫停視頻仔細觀看,也很難看清具體內容。

03 平臺導流,是否擔責?

實際上,去年5月,京東金融關聯方北京方博資元信息科技有限公司因發佈的貸款廣告宣揚過度消費等不正確導向等,被北京經濟技術開發區管理委員會罰款40萬元。

同年10月,作為上述貸款廣告渠道的發佈平臺,抖音、快手則分別被北京市海淀區市場監督管理局罰沒23.94萬元、27.2萬元。

另值得一提的是,2020年底,京東金融就上述貸款廣告發佈道歉聲明,稱其金融貸款廣告視頻的傳播系因團隊管理不善、審查不嚴導致違規上線,公司已第一時間將該視頻下線,並承擔全部責任。

上述事件也進一步説明,若機構發佈違法廣告,受罰者不僅有自身,還包括進行導流的互聯網平臺。

易觀千帆數據顯示,今年10月,抖音月活躍人數(MAU)為7.16億,快手今年第三季度MAU達6.26億。

面對如此流量,一方面,短視頻平臺需要廣告導流來變現,另一方面,不少借貸廣告也「瞄準」了這塊流量池,期望通過短視頻廣告投放獲取潛在客户。

可是,兩者「一拍即合」之下,承擔風險的卻是消費者。今年4月,銀保監會發布《關於警惕過度借貸營銷誘導的風險提示》顯示,一些機構挖掘用户的「消費需求」后,不顧消費者綜合授信額度、還款能力、還款來源等實際情況,過度營銷、誘導消費者超前消費,致使消費者出現過度信貸、負債超出個人負擔能力等風險。

對此,銀保監會提示消費者,使用消費信貸服務后,需要依照合同約定按期償還本金和息費,信用卡分期、信用貸款等息費未必優惠,摺合年化費率計算后的綜合貸款成本可能很高,過度信貸易造成過度負債。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號