熱門資訊> 正文

從「銅博士」視角看美國衰退風險與資產配置

2022-12-14 10:14

本文來自格隆匯專欄:中信債券明明 ;作者:明明債券研究團隊

核心觀點

我們認為,銅價受到商品屬性和金融屬性兩方面的影響。預計短期內銅價有望延續震盪,而明年全年維度則面臨一定的下行風險。銅金比反映出明年美國衰退可能難以避免,但預計幅度較淺,而利用銅油比可以打造「類美林時鍾」框架,從而顯著優化大類資產組合表現。

銅的商品屬性和金融屬性是影響其價格走勢的重要變量:

商品屬性方面,供給端呈現三大特點:一是銅礦的儲量和產量均高度集中於智利和祕魯兩國;二是銅礦地理分佈集中導致短期的突發因素容易擾動生產節奏,但長期而言,資本開支中樞下行或決定供給端相對剛性;三是銅儲量充足、可回收使用,且不存在類似OPEC的生產國聯合組織,因此,生產國控制產量的必要性和可能性均偏低。

就需求而言,銅的需求與經濟增速保持高度相關,且近年來新能源領域對銅需求增長的貢獻顯著。銅廣泛應用於電力、家用電器、交通運輸、建築和電子產品等多個領域,因此,銅的需求變化和經濟走勢同步性較高。進入21世紀后,我國經濟保持高速增長,帶動全球銅消費量迅速擴張,我國也成爲了全球第一大銅消費國。從下游應用領域看,隨着能源革命的推進,新能源車、風電和光伏等新能源領域對銅需求的拉動作用顯著。

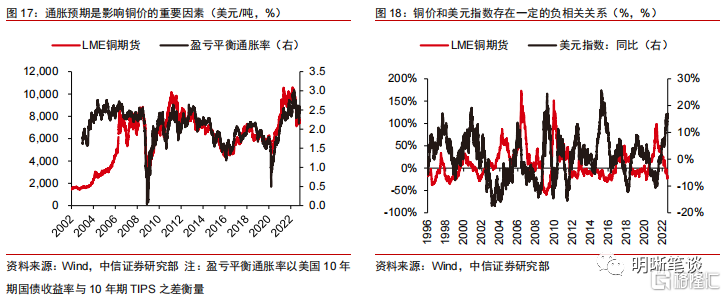

金融屬性方面,銅價變動和通脹息息相關,而通脹變化引起的貨幣政策轉向對銅價也有較大影響。銅價和通脹變化高度一致,這既是因為銅價變化的過程本就是通脹變化的一部分,也是因為通脹是影響實際利率的重要因素,故通脹會通過持有成本的變化影響銅價。當通脹引發貨幣當局改變貨幣政策時,貨幣政策會通過實際需求、通脹預期和匯率等多個渠道影響銅價。

銅價策略判斷:短期來看,南美地區供給端的擾動可能還將持續,海外普遍的實質性衰退尚未到來,供需格局仍然偏緊,且庫存已行至歷史低位,美聯儲加息幅度也有望於12月放緩,因此短期銅價可能維持震盪格局;長期來看,隨着新增銅礦產能的逐步釋放以及海外衰退導致的需求放緩,2023年全年供需格局可能邁向寬松,預計美聯儲貨幣政策不會快速轉向,因此高利率對銅價也可能會有一定的壓制,預計2023年全年維度上銅價有一定的下挫風險。但臨近明年年末時,對供需格局新變化和美聯儲降息的預期可能推動銅價小幅反彈。

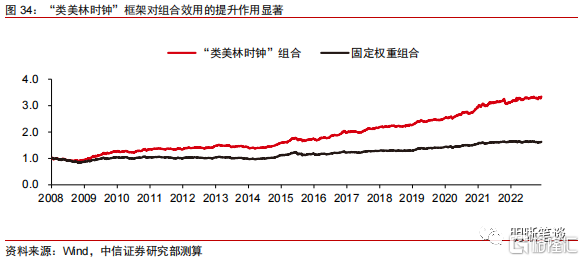

因為銅價對經濟增速和資產配置具有一定的指示意義,銅被譽為「銅博士」,銅金比和銅油比也成爲了市場中常用的參考指標。銅金比的指示意義源於兩類資產所藴含的經濟增長前景與風險的不同,銅金比上行往往代表市場對未來經濟預期較為樂觀,風險資產有望受益。自6月以來,銅金比快速下行,但幅度有限,這意味着明年美國的衰退可能難以避免但深度較淺。銅油比的使用價值則源於兩類資產商品屬性的細微差異,利用銅價和油價的變化趨勢可以打造「類美林時鍾」框架,利用該框架對股、債、商固定權重的組合進行優化,在2008年1月2日至2022年12月8日間進行回測顯示,可將組合年化收益由3.24%提升至8.24%,夏普比率由0.13提升至0.86。

風險因素:美聯儲貨幣政策收緊程度超預期;我國穩增長政策力度不及預期;我國房地產市場復甦速度不及預期;罷工等政治因素擾動超預期。

正文

銅不僅能夠廣泛應用於電力、交通運輸、建築等多個生產生活領域,是全球消費量最大的有色金屬之一,還可以在一定程度上反映世界經濟的走勢,素有「銅博士」之稱。銅價的變動受到哪些因素的影響?銅價走勢預示未來美國經濟衰退風險幾何?銅價走勢對資產配置又有何種指示意義?本篇報告將圍繞這三個問題進行探討。

商品屬性之供給:三大特點交織

供給端特點之一:儲、產集中

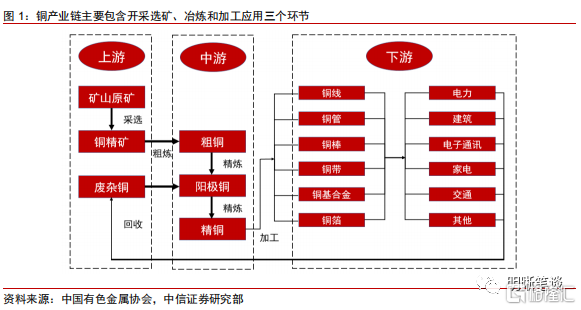

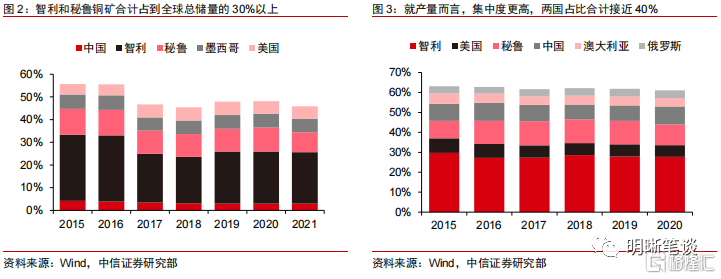

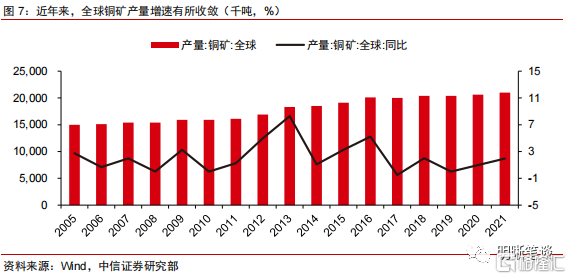

銅的產業鏈包含上游的開採選礦、中游的冶煉和下游的加工應用三個環節。就上游而言,銅的儲量和產量的地理分佈均較為集中。開採是產業鏈的起點,其規模在一定程度上取決於銅礦的供應。而銅礦高度集中於智利、祕魯兩國。據USGS(美國地質勘探局)統計,截至2021年年底,智利和祕魯的銅儲量分別佔全球的22.7%和8.8%。高儲量與高產量相對應,上述兩國銅山礦產量合計接近全球總額的40%。

供給端特點之二:短期易受擾動,長期相對剛性

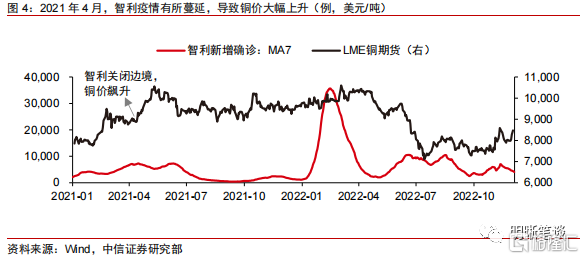

由於銅礦資源過於集中,所以若智利和祕魯生產活動受到突發因素的影響,短期內全球銅產量都可能受到衝擊。短期來看,突發因素容易對銅的供給造成較大擾動,疫情衝擊導致的銅價飆升突出反映了這一特點——2021年初,智利疫情快速蔓延,智利政府一度宣佈於4月關閉邊境,當月LME銅期貨漲幅高達11.7%。當前南美地區疫情防控措施已經有所放松,疫情對銅供應的擾動減弱,但罷工和極端氣候等突發因素仍有反覆的風險:一方面,由於智利部分銅礦工作環境惡劣,缺乏救援設備,拖欠員工薪資、罷工潮時有發生,生產節奏時常受到干擾;另一方面,在開採過程中,需要大量的水資源以控制粉塵或進行分離,而智利和祕魯長期嚴重缺水,當極端天氣爆發時,供給端承壓的可能性更大。同時,冶煉廠的檢修計劃和聯合減產決策等短期因素也會對供給端產生一定不利影響。

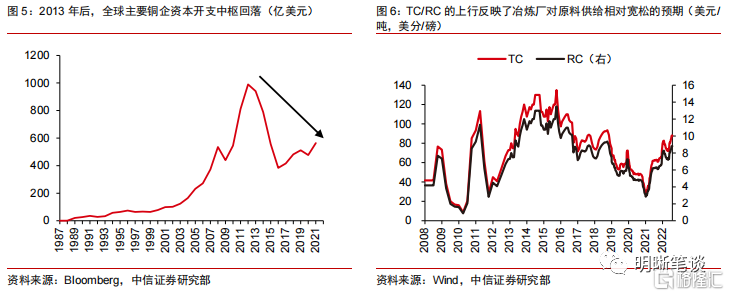

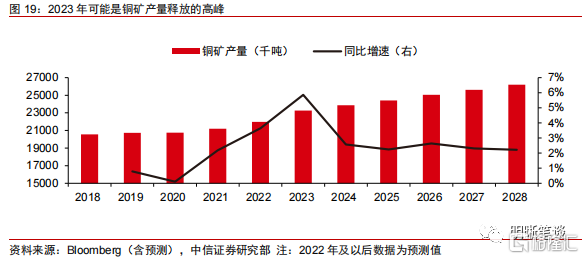

中長期而言,產量大幅上行或下行的可能性均有限,供給端有望保持穩定。2011-2020年,國際銅價整體進入下行通道,期間LME銅價最大跌幅一度接近40%。銅價的下跌逐步向銅企的資本開支端傳導。全球主要銅企資本開支在2013年后見頂回落,並在2016年后基本保持穩定。鑑於從上游企業增大資本開支到轉化為實際產量的增長往往需要3-5年左右的時間,隨着全球銅企資本開支低位震盪,供給中樞大幅回升的可能性並不大。而2021年以來,TC/RC明顯上行,反映出銅精礦原料供給較為寬松,相比於礦商,冶煉廠話語權較強,因此,冶煉廠也有動力維持銅的供給穩定。預計中長期來看,銅的供給端有望保持相對剛性,但就年度維度而言,供給端可能出現一定的波動。

供給端特點之三:政治屬性較弱

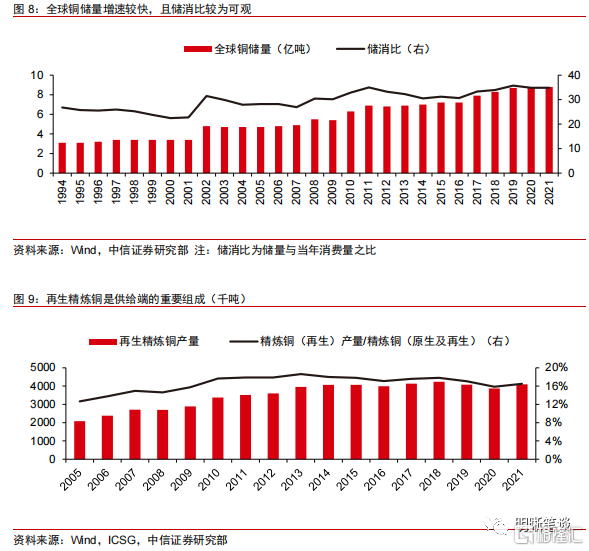

銅和原油均為大宗商品領域的「領頭羊」,但是銅並沒有如原油般多次引發地緣政治鬥爭,這是由「來源豐富」和「生產國話語權較弱」兩方面因素造成的。「來源豐富」是指,銅儲量充足,且可回收利用,為銅展開地緣政治博弈的必要性不高。銅儲量呈逐年遞增趨勢,據USGS統計,截至2021年,全球銅儲量為88,000萬噸,為20年前儲量的兩倍以上,而全球銅消費量在2,500萬噸左右,儲消比約為35。考慮到儲量較快的增速與大量已探明但未列入開採範圍的銅礦資源(據USGS統計,已探明的資源量可能在20億噸以上,遠高於儲量),35左右的儲消比已經相當可觀。豐富的銅礦資源決定了各國無需為銅展開過多的博弈。此外,銅可以通過回收廢銅的方式進行循環利用,自2009年起,再生精煉銅產量佔精煉銅總產量的比例穩定保持在15%以上,已經成為供給端不可或缺的一部分。

而「生產國話語權較弱」是指,相比於原油而言,銅礦地理集中度更低,且不存在類似於OPEC的國際組織,導致其政治屬性天然更弱。雖然從絕對數值來看,銅礦資源分佈較為集中,智利和祕魯兩國合計銅礦儲量在全球佔比超過30%,但這一集中度遠低於OPEC原油儲量在全球70%左右的佔比。並且,OPEC本就是為協調成員國石油政策而成立的國際組織,在共同利益的驅動下,成員國間有動力保持較為一致的產量政策。而銅領域不存在類似OPEC的話語權極強的國際組織,生產國聯合調整產量的難度更高,因此,銅價受到少數國家支配的可能性較低,進而導致銅地緣政治屬性弱於原油。

商品屬性之需求:我國消費量佔比過半,新能源領域貢獻亮眼

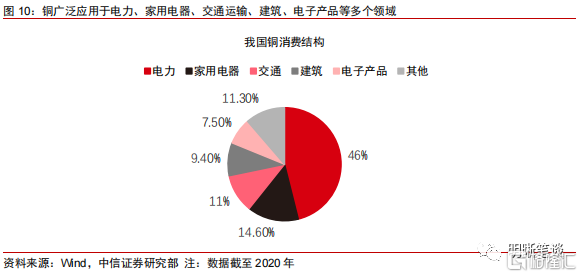

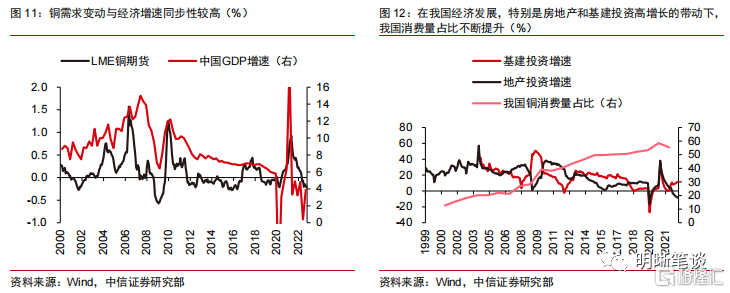

銅廣泛應用於經濟中的各個領域,因此,銅需求與經濟增速保持高度相關。進入21世紀后,我國經濟整體保持高增長,是推升全球銅需求量的重要力量。銅因其優異的導電性、延展性和耐腐蝕性等性能,廣泛應用於電力、家用電器、交通運輸、建築、電子產品等多個領域,而上述領域正是經濟活動的重要組成,因此,銅需求的變動與經濟增速變化高度同步。進入21世紀后,我國經濟發展成果顯著,2000-2021年,我國實際GDP平均增速高達8.67%,超出世界平均增速約5.7 pcts,其中,房地產和基建投資增長尤其迅猛,我國房地產上下游合計一度佔到GDP總量的30%左右,基建投資也長期保持兩位數以上的高增長,而房地產上下游和傳統基建正是銅的重要應用領域。隨着我國經濟的快速發展,我國對銅的需求也迅速擴大,精煉銅消費量從2000年的192.81萬噸提升至2021年的1388.52萬噸,而同期全球消費量增幅為986.13萬噸,我國幾乎貢獻了全球需求端的所有增量。我國消費量佔比也從2000年的12.7%提升到了2021年的55%左右,成爲了全球第一大銅消費國。

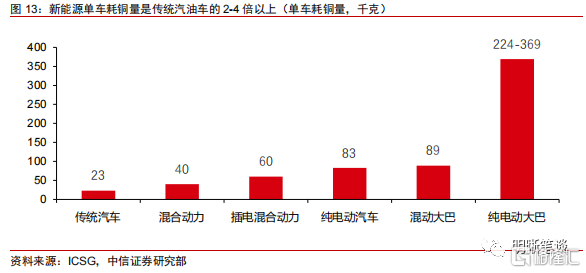

而隨着能源革命的逐步推進,新能源領域對全球範圍內銅需求的拉動作用顯著。從下游應用領域看,新能源車、風電和光伏等構成的新能源領域對銅需求快速擴張。以新能源汽車為例,一方面,普及新能源汽車是推動能源革命的重要方式,海內外新能源汽車銷量均有望延續快速增長的態勢,據中信證券研究部電子組預測,到2025年,全球新能源汽車銷量將達2313萬輛,預計2021-2025年年均增速有望達到38%;另一方面,相比於傳統燃油汽車,新能源單車用銅量將有大幅提升,根據ICSG統計,小型新能源車單車對銅的需求量為40-90千克不等,純電動大巴單車耗銅量更是高達200-370千克,而傳統汽車耗銅量僅為23千克左右。此外,風電和光伏領域對銅也有巨大需求,Wood Mackenzie預測,陸上風電、海上風電和光伏系統每GW裝機約需耗5400、15300和5000噸銅。預計在未來,新能源車、風電和光伏等構成的新能源領域仍將是推升銅需求的重要力量,據中信證券研究部金屬組測算,2022年,新能源領域對全球銅需求增量的貢獻可能達到19%,到2025年,這一數字有望突破50%[1]。

金融屬性:貨幣政策是銅價變動的催化劑

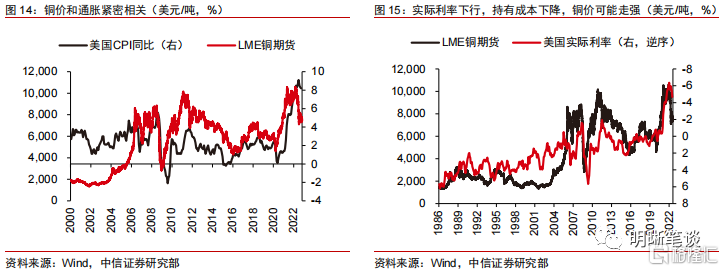

銅作為最重要的大宗商品之一,其價格走勢與通脹高度一致,通脹也會通過持有成本的途徑影響銅價變化。銅價與通脹密不可分,一方面,銅被廣泛應用於經濟生活中的各個領域,隨着經濟周期內不同階段的相互切換,銅需求波動造成的價格變化會向通脹傳導,也就是説,銅價變化的過程本身就是通脹變化的過程;另一方面,作為實物資產,銅不具備生息功能,其持有成本由實際利率決定,而通脹是影響實際利率的重要因素,當通脹大幅上行時,實際利率可能隨之下降,因此,持有成本的下降也會對銅價形成支撐。

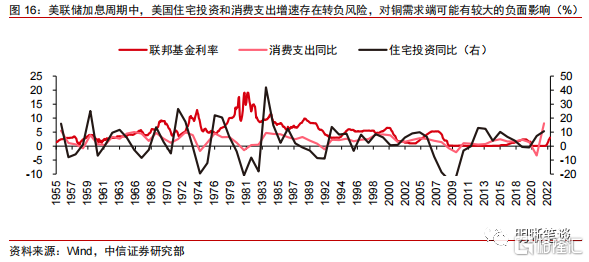

而控制通脹是貨幣當局最重要目標之一,因此,通脹引發貨幣政策轉向時,也可能通過實際需求、通脹預期和匯率等多個途徑推動銅價進入新通道。通脹變化可能推動美聯儲等貨幣當局改變貨幣政策,而貨幣政策又會反過來從多個渠道影響銅價:一方面,房地產、消費等銅的重要下游領域對利率的變動較為敏感,因此貨幣政策變化導致的利率變動會直接影響銅的需求;另一方面,貨幣當局的表態和實際貨幣政策取向會影響市場對於未來通脹的預期,而銅價和通脹預期高度相關。此外,若加息、降息周期中美元匯率發生較大變化,作為以美元計價的大宗商品,銅的價格也可能會產生反向波動。

銅價策略判斷:銅價或從震盪轉向下跌

供給:短期擾動仍存,中長期轉向寬松

短期來看,南美地區供給端的擾動可能還將持續;進入2023年后,隨着銅礦產能的釋放,供需關係可能重回寬松。拉尼娜可能導致南美乾旱現象持續,且税收、環保和罷工等政治事件尚未得到徹底解決,出現反覆的風險可能更高,南美地區部分銅礦品位下降的趨勢也不可扭轉,預計短期內供給端難以出現大幅反彈。但中長期而言,一方面,短期的擾動有望逐步得到妥善解決,另一方面,儘管全球銅企資本性支出中樞下行,但年度維度的供給變化依舊存在,隨着新增銅礦的逐步投產,2023年可能是近年來產能釋放的一個高峰期。短期擾動的緩解和中長期新增產能的釋放,可能共同推動供給逐步走向寬松。

需求:內外分化,需求整體承壓

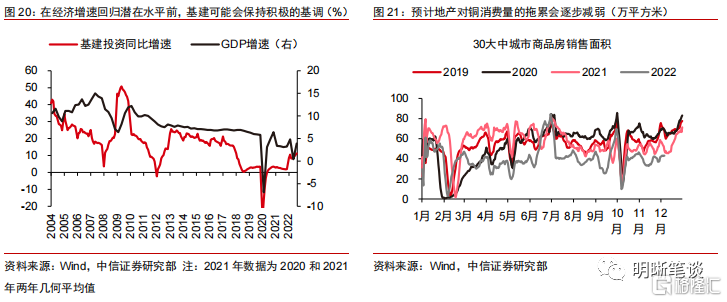

疫情導致的中美經濟周期錯位局面預計還將延續,2023年中國經濟有望延續逐步復甦的趨勢,預計基建、地產和新能源等重要下游會對國內銅需求形成支撐。隨着國內防疫政策的逐步優化,和新一年穩增長政策的陸續接力,國內經濟有望延續小幅復甦的態勢,從而對我國銅消費量形成一定支撐。從銅的幾個重要下游來看,基建領域,在經濟增速尚未迴歸至潛在增速水平的背景下,明年財政政策大概率將保持較為積極的基調,預計基建仍是穩增長的重要抓手,尤其是基建中的電力、交通及5G等環節對銅需求量偏高,因此,基建領域對銅的需求可能仍會保持在較高水平;地產領域,雖然當前地產基本面仍處於偏弱位置,但近期「十六條」、「三支箭」等放松政策頻現,房地產市場有望沿着「銷售-信用-投資」的鏈條逐步修復,對銅需求端的拖累也可能收窄;新能源領域,在「碳達峰」、「碳中和」等中長期目標的指引下,新能源產業將成為我國經濟增長的重要推動力量,預計新能源領域所貢獻的銅消費增量佔比也可能會不斷提升。

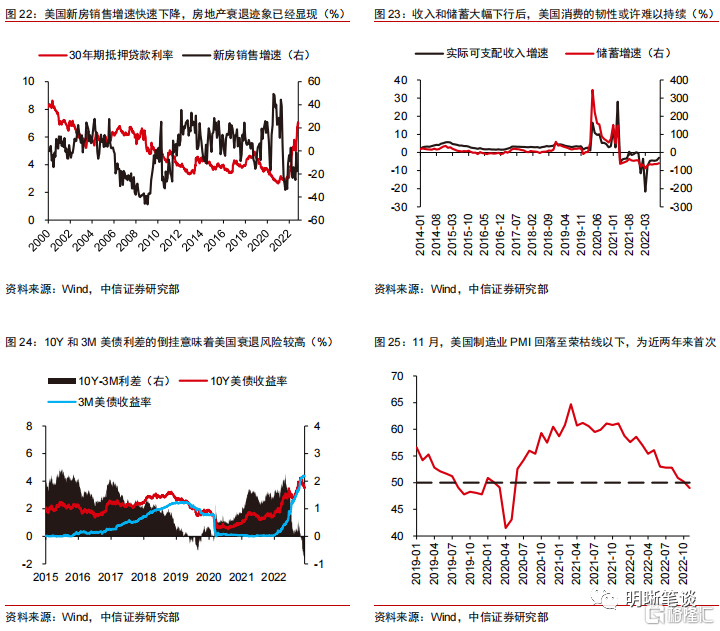

而在極致的緊縮之后,歐美主要經濟體的實質性衰退或許難以避免,預計我國經濟復甦也難改明年全球銅需求量承壓的結果。為應對數十年一遇的高通脹,歐美主要經濟體紛紛採取極致緊縮的貨幣政策,而加息顯著衝擊了經濟增長動力。美國抵押貸款利率已經基本升至20年來的最高水平,新屋銷售同比跌幅突破20%,房地產市場衰退跡象已經顯現;個人實際收入和儲蓄的快速下降之后,消費的韌性可能難以長期持續;美國國債利差的倒掛,以及Conference Board領先經濟指數和PMI等先行指標的惡化也預示着美國的衰退正在逐漸臨近,預計美國將於明年上半年步入實質性衰退,而俄烏衝擊和能源危機等因素對歐洲的影響更為直接,歐洲開啟衰退的時點可能甚至早於美國。因此,歐美主要經濟體衰退風險的逐步兑現或將拖累全球銅消費量,在供給擴張和需求收縮的雙重作用下,預計2023年全球銅市場會面臨供應過剩的局面。

結論

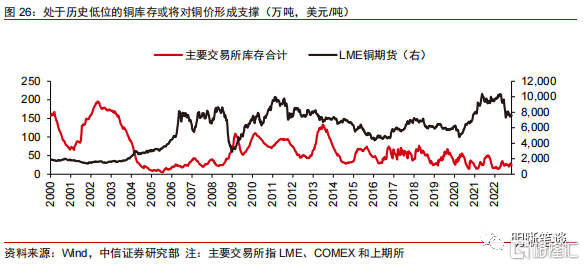

短期內,偏緊的供需關係與處於低位的庫存會對銅價形成支撐,在美聯儲加息節奏逐步放緩后,預計銅價快速回落的風險較低。政治事件、極端氣候和能源危機等海外突發事件的擾動導致今年供給端彈性不足,而儘管歐美主要經濟體衰退風險逐步加大,但全面衰退尚未到來,需求還存在一定韌性,因此,預計短期內供需關係整體仍將維持偏緊格局。在偏緊供需關係的持續作用下,全球主要交易所銅庫存已經一路下行至歷史低位,美聯儲放緩加息的時點也逐步臨近,因此,預計短期內銅價有望得到支撐並延續震盪格局。

中長期而言,隨着銅供給轉向過剩,2023年全年銅價的下挫風險較大,但臨近明年年底,銅價可能出現小幅反彈。從商品屬性看,隨着時間的推進,新增產能的逐步釋放和衰退風險加大后海外需求的受限預計將共同推動2023年全球銅供需格局走向寬松。從金融屬性看,今年美聯儲緊縮的貨幣政策會滯后性地體現為明年歐美主要經濟體需求的收縮,疊加高基數效應的作用,明年美國通脹有望迎來一定的改善,投資者對通脹的預期也將有所緩解,且美聯儲貨幣政策預計不會快速轉向,年內較高的利率水平也可能會對銅價形成一定的壓制。因此,銅的商品屬性和金融屬性均指向明年銅價有一定的下滑風險。但臨近明年年底,投資者可能轉向交易供需格局的新變化與美聯儲降息的可能性,銅價可能隨之出現小幅反彈。

「銅博士」的風向標作用

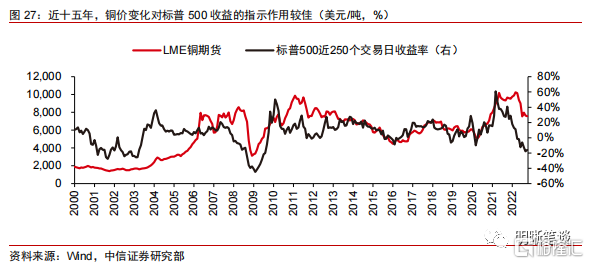

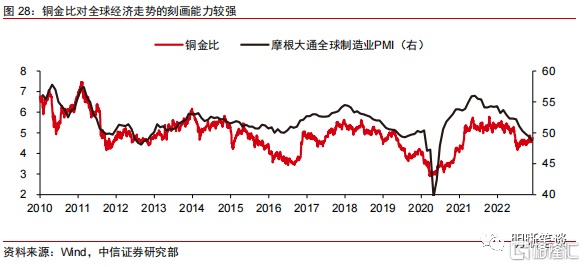

銅價走勢對資產配置有一定的指示意義,且銅金比、銅油比等已經成爲了市場常用的參考指標。銅的商品屬性和金融屬性決定了經濟增速、通脹和流動性等因素對銅價走勢有重要影響,而這類因素也正是影響股票等其他大類資產定價的重要變量,因此,銅價走勢對判斷經濟增速變化和資產配置策略有着特殊意義。回顧歷史也可以發現,2006年以后,銅價走勢與標普500收益率的變化較為吻合。而相比於僅依據銅價,銅金比和銅油比等指標對資產定價的指示作用更強,在市場中的應用也更為廣泛。

銅金比的指示意義源於兩類資產所藴含的經濟增長前景與風險的不同。經濟上行時期,銅實際需求往往得到提振,從而推動銅價上漲,而經濟下行時期,黃金避險價值顯現,黃金有望取得一定的相對收益。因此,銅金比的變化過程實則反映了市場對未來經濟預期和投資者風險偏好的變化。銅金比趨勢性上行,代表對未來經濟預期轉暖,股票和商品勝率更優,而銅金比趨勢性下行,代表投資者悲觀情緒發酵,債券等避險資產的配置價值可能更高。

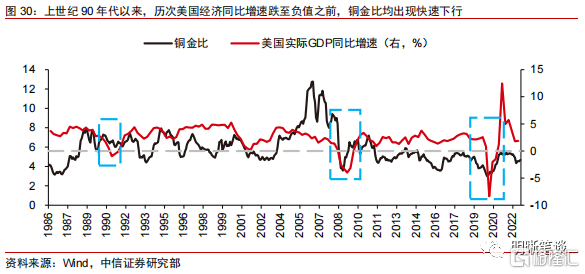

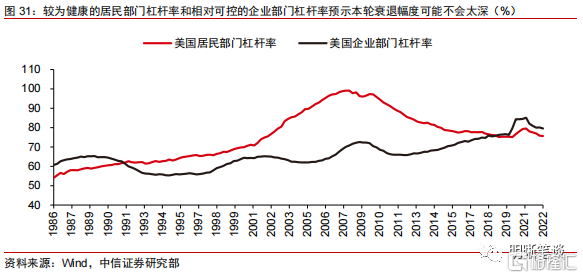

當前銅金比走勢預示美國的衰退可能難以避免,但預計衰退深度有限。在6月議息會議上,美聯儲將加息幅度提升至75 bps,並且美聯儲有關官員表明了較強的對抗通脹決心與控制通脹可能導致經濟下行風險加大的可能。市場對於美國衰退的預期逐步發酵,銅金比也隨即開啟快速下行的過程,參照歷史,上世紀90年代以來,歷次美國經濟同比增速跌至負值之前,銅金比均出現快速下行,因此,今年下半年銅金比的快速下行可能預示着美國的衰退難以避免。但當前銅金比下行幅度有限,僅與上世紀90年代下行幅度水平較為接近,因此,即將到來的美國經濟衰退也可能和上世紀90年代類似,預計衰退深度較淺。美國居民部門較為健康的資產負債結構和企業部門相對可控的槓桿率也同樣預示美國明年衰退幅度可能有限。

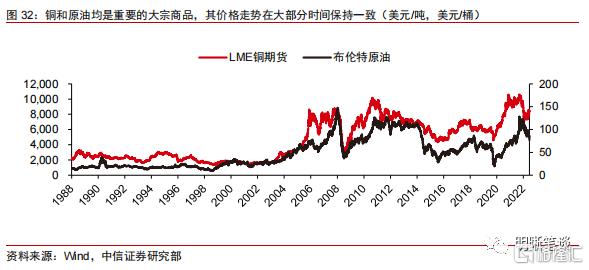

銅油比的指示意義則源於兩類資產商品屬性的差異。銅和原油都是廣泛應用於經濟生活中各個領域的大宗商品,其價格均對宏觀環境的變化較為敏感,故銅和原油價格走勢在大部分時間內保持一致。但兩者商品屬性也存在一定的差異:一方面,前文提到,銅供給端相對剛性,且政治屬性較弱,因此,相比於原油,銅價走勢受到供給端大幅變化和地緣政治鬥爭影響的可能性更低,從而能更加客觀地反映經濟增速變化;另一方面,原油應用於交通領域的比重較高(約為60%),所以油價上漲對通脹的帶動更為明顯。因此,銅金比的變化可以被視作銅價所藴含的經濟增速與油價所藴含的通脹邊際變化的結果,也就是説,銅金比的變化過程其實也是經濟周期不同階段互相切換的過程。

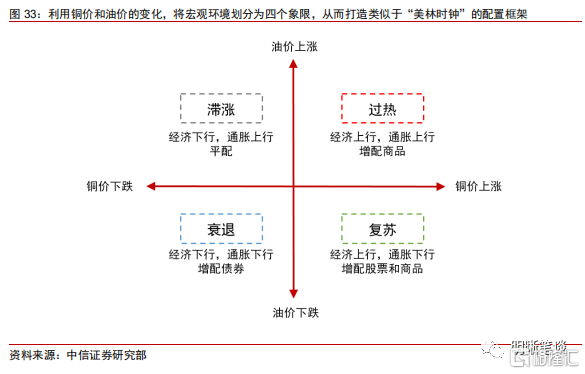

進一步的,根據銅價和油價的變化,可以將宏觀環境劃分爲四個象限,構造類似於「美林時鍾」的資產配置框架,從而決定不同宏觀環境下的資產權重。我們利用這一框架對滬深300指數、中債-總財富指數和南華工業品指數按2:7:1固定權重配置的組合進行優化,根據經濟周期的切換動態調整大類資產權重。在2008年1月2日至2022年12月8日間進行回測,回測結果顯示,組合效用有明顯提升,其年化收益率由3.26%提升至8.26%,夏普比率由0.13提升至0.87。

風險因素

美聯儲貨幣政策收緊程度超預期;我國穩增長政策力度不及預期;我國房地產市場復甦速度不及預期;罷工等政治因素擾動超預期。

推薦文章

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底