熱門資訊> 正文

美國科技股下跌背后,是否潛藏又一次世紀大危機?

2022-12-12 10:16

- 谷歌(GOOG) 0

- 谷歌A(GOOGL) 0

- 蘋果(AAPL) 0

美國科技股,正身處黑夜。

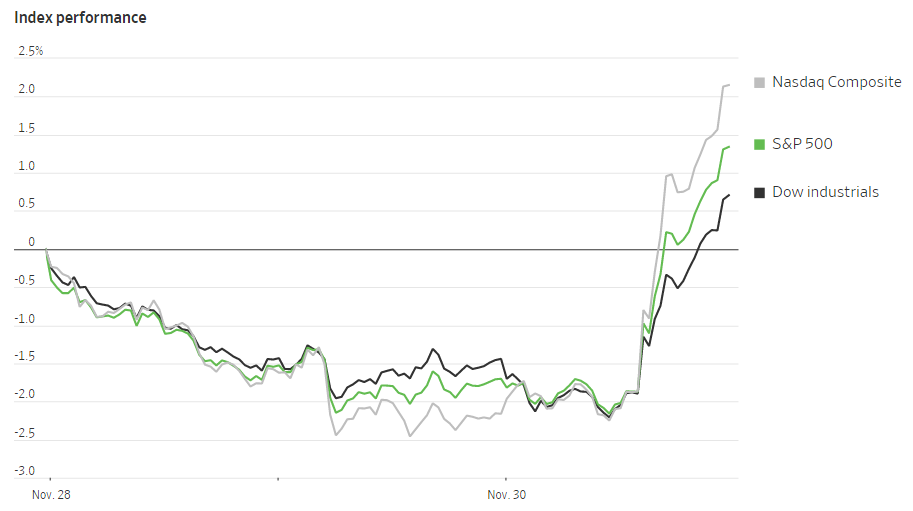

今年以來,爲了應對狂飆的物價問題,美聯儲轉入激進加息通道,希望藉此平抑通脹。棘手的是,通脹依然頑固,市場卻先嗅到了衰退信號,美股大跌。甚至可以説,美股已經告別了十幾年的「大牛市」。

以科技股為主的納斯達克指數年內跌超30%,亞馬遜等巨頭出現虧損,讓人不禁生疑:美國科技股還能打嗎?

市場普遍認為,美聯儲加息和疫情期間線上紅利的消退,是科技股表現不佳的直接原因。但是穿透這些外部原因,美國科技巨頭們,是否也在面臨更深層次的危機?

其實,在市場整體風格導致的科技股下跌之外,美國科技巨頭之間的表現仍有分化。微軟、亞馬遜等硬科技企業的財務和股價表現,明顯更弱於蘋果等消費類公司。缺乏真正的重大科技創新,金融資本過度涌向成熟商業模式,或許是這種分化背后真正的原因。

如何引導逐利性的資本,更多流向那些暫時看不到投資回報的地方,是美國避免又一次「互聯網泡沫」的關鍵所在。中美誰能更好解決這一問題,也將成為雙方政治體制的優劣對比中的一個重要因素。

美國科技股,怎麼了?

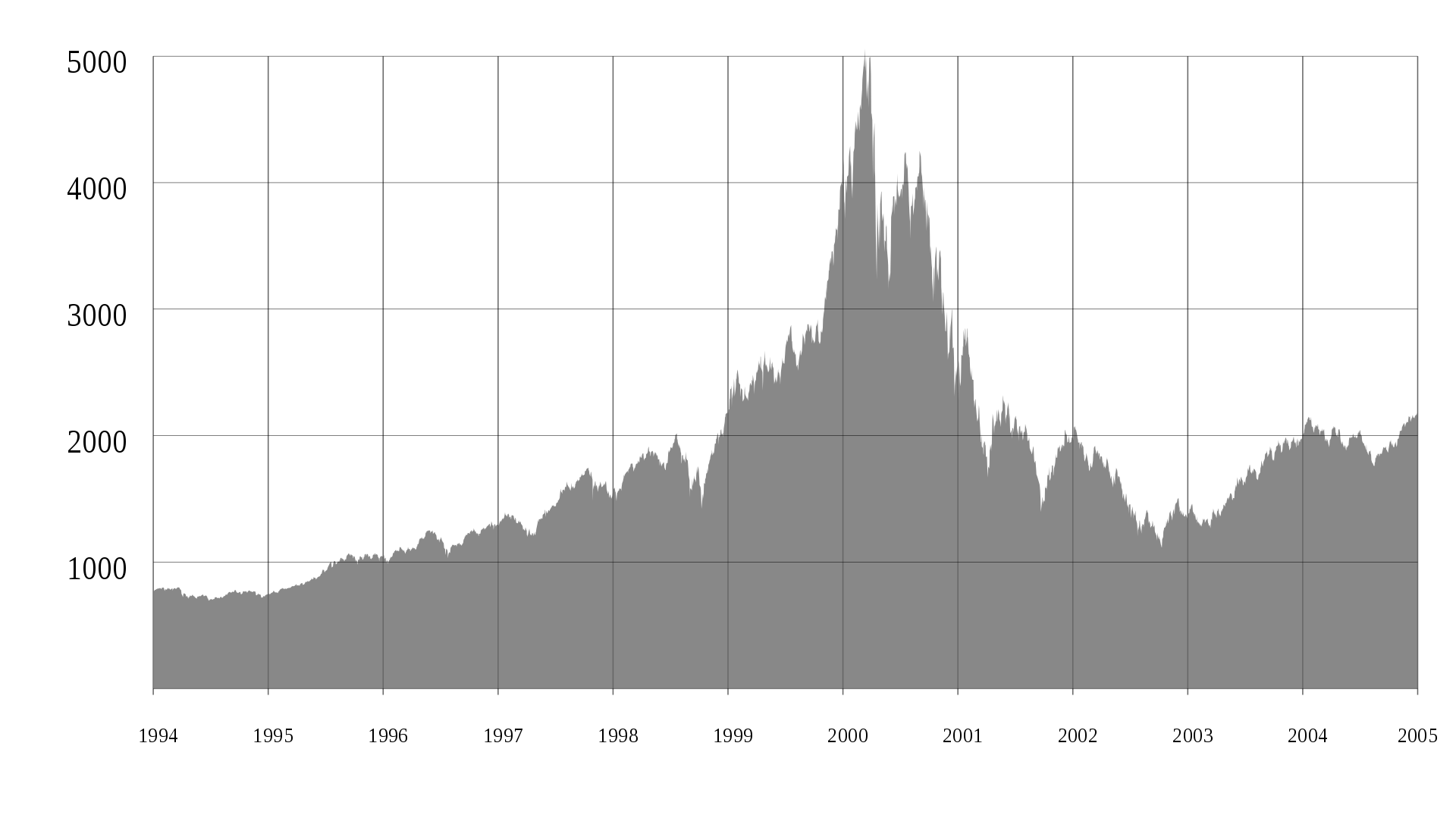

美國科技股的大漲和低息周期基本是同步的。

春江水暖鴨先知,信息量有時也在股市之外。

在2009-2021年(次貸危機后)的這一輪美股牛市中,只有三年出現了道瓊斯指數跑贏納斯達克指數的情況,分別是2011年、2016年,還有就是2022年。道指的成分股多是藍籌股,以長期穩定增長的、大型的、傳統工業股及金融股為主,而納指數成分股則多為成長型科技股。

某種意義上,這意味着今年美國科技企業的勢頭放緩。

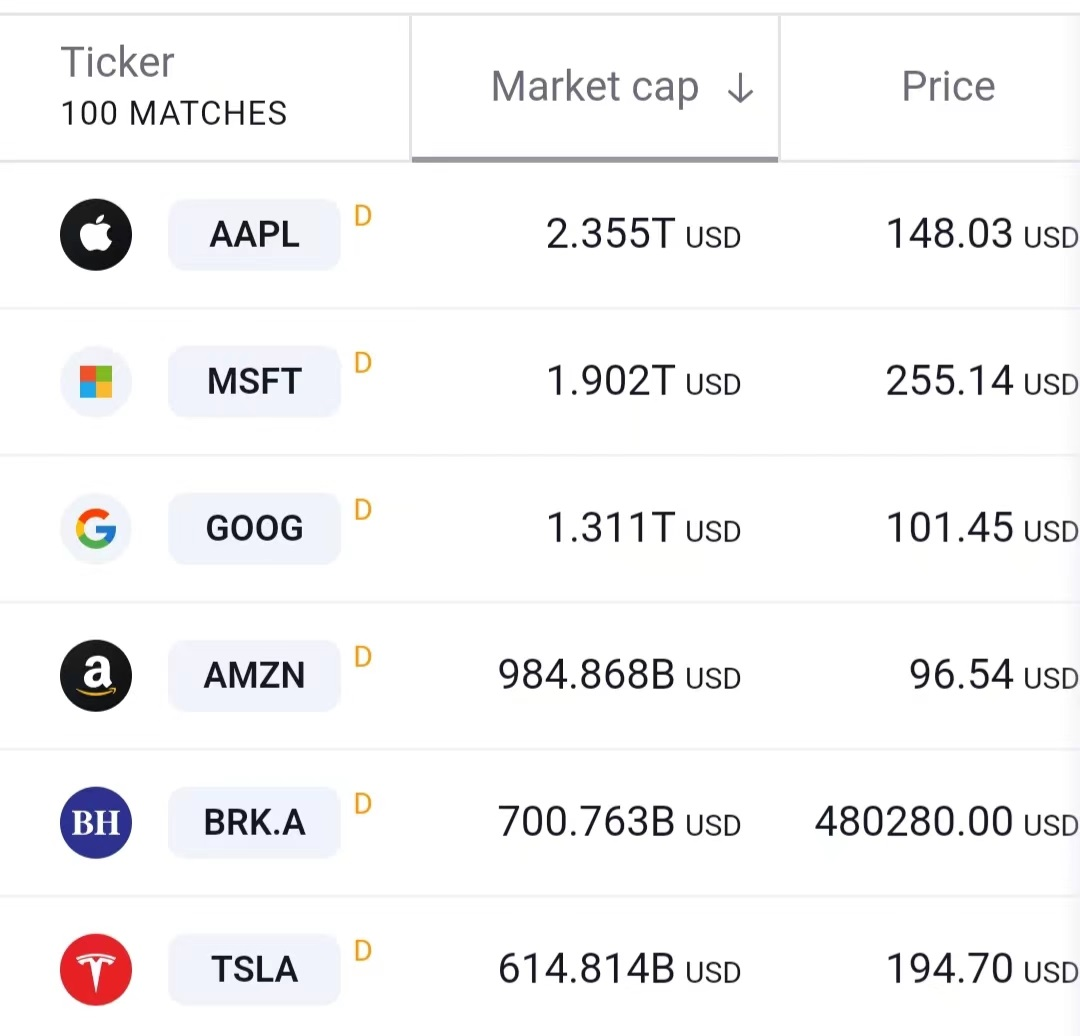

截至當地時間11月30日美股收盤,按市值計算,美股排名前五的企業分別是蘋果、微軟、谷歌、亞馬遜、伯克希爾。雖然美國科技巨頭穩坐市值頭把交椅,但是巴菲特的伯克希爾表現搶眼,還「擠」下了特斯拉。

這或許是另一種信號:

相比成長型科技股,投資者日益偏向那些能產生穩定現金流的價值型公司。

北京大學經濟學院教授曹和平日前在接受觀察者網採訪時表示,美股尤其是美國科技股近期的震盪,受到經濟下行周期、「荷蘭病」現象,以及一些指標性事件等因素的影響。需要注意的是,由於資本的逐利性,在那些需要深耕、需要突破瓶頸、暫時看不到投資回報的地方,美國存在供給不足的問題。

曹和平表示,以華爾街為代表的資本,其引領的科技創新和企業投資,日益呈現出「投資高利貸化」的趨勢。美國政府角色的相對缺位,加重了這種問題帶來的消極影響。事實上,政府的積極引導,正是過去美國科技創新、產業發展的成功經驗之一。

曹和平指出,展望未來,國家引導和市場活力的結合,會讓中國科技創新和產業發展大有可為。過去的經驗也提醒我們:在虛心學習海外優秀產品、技術的同時,我們要重視基礎和前沿理論研究,重視基礎設施和共品建設,在社會主義的前提下實現其最優組合。

新與舊的相對論:產能過剩與產能不足

過去一段時間,美國科技股表現得非常強勁,但是最近出現了巨大變動。

曹和平表示,由於疫情、戰爭帶來的持續影響,國際供應鏈不暢,這導致很多依託國際供應鏈、國際航運的傳統制造產業市值受到影響。與此同時,由於數字技術的發展,市場對實體企業的預期比較謹慎。在這樣的背景下,資本對高新技術產業的偏好就會更強。

資本向來喜歡高回報標的,很多時候,高新技術企業市值成長更快。但是這也帶來了一個問題:荷蘭病(the Dutch disease)。在整個國民體系當中,由於市場變化,某一領域的企業受到人們追捧,那麼就會惡化該領域和其他領域的貿易條件。貿易條件的惡化,往往意味着該領域的投資過剩。

經濟下行周期、「荷蘭病」,再加上一些指標性事件的影響,這就向二級市場上拋出一個信號——高新技術企業要經歷震盪了,這就容易導致資本爭先恐后地出逃。回顧歷史,人們也往往能發現這樣一個現象:一旦出現預期下降,賺錢賺得最多的人,很容易成為跑路最早的人。

還有一個現象不容忽視。

美國數字技術支持下的聯網共享經濟,包括天上飛的、地上跑的,包括算法和算能,包括新能源在內,美國初級領域的產能是全面過剩的。但在那些需要深耕、需要突破瓶頸、暫時看不到投資回報的地方,供給又全面不足。

「這就導致創新瓶頸和市場反饋形成一個震盪,它可能會在兩三年內不斷重複。」曹和平表示,如果各國政府不認真地應對這一次疫情帶來的科技震盪,那麼市場調整依然會繼續。但是在這一方面,美國政府現在的支持和引導工作,其實做得並不好。

私營企業是以利潤為導向的,這決定了他們本身很難作為重大技術創新的組織者。曹和平指出,美國政府現在面臨的一大難題時,即使它有意願,它也沒有能力識別和挑選出那些真正代表高新產業未來方向的企業。

2022年8月9日,美國總統拜登簽署總額高達2800億美元的《芯片和科學法案》,旨在通過鉅額產業補貼和遏制競爭的霸道條款,推動芯片製造「迴流」美國本土。但曹和平指出,芯片支持方案帶來所謂的美國企業迴流,恰好是把全世界的過剩產能迴流美國。

英特爾等美國本土芯片製造巨頭,是芯片法案最大的受益方。現在這些行業,只能説目前它們是最主流、最前沿的產業。但是放眼長遠遼闊的未來,它們並非今后具有爆發式增長特質的新產業。這里的產業迴流,無助於瞄準未來的市場佈局。

「《通脹削減法案》其實也有類似問題,它也是通過補貼的方式,從歐洲迴流傳統產業。」

站在科技變革前夜,美國忘記「成功密碼」

蘋果,是現在最出名、「錢景」最奪目的美國科技企業。

從財報來看,蘋果業務可以簡單劃分爲兩大類:消費電子產品收入和服務收入。其中服務分部收入,主要為廣告、AppleCare、數字內容和支付提供。蘋果雖然以其生態聞名,但它其實並沒有自己的公有云服務,iCloud也是基於亞馬遜等第三方提供的基礎設施建設的。

不客氣地説,相比於死磕基礎科學和底層技術創新,蘋果最大的優勢,其實在於讓一項技術可及:更好用,賣給更多的消費者。

鮮為人知的故事是,現在很多科技企業產品背后,都有美國政府的影子。

《哈佛商業評論》曾撰文稱,許多讓iPhone等產品、服務變得「智能」的革命性技術,都是由美國政府資助的。以聲控個人助理Siri為例,蘋果不僅僅受益於政府資助的研究活動,它還從美國政府的小企業投資公司計劃中獲得了早期融資。

「風險資本家,只有在政府資助讓企業獲得關鍵的概念證明后才進入。」

曹和平表示,以華爾街為代表的資本市場,現在可能已經不適合新的創新格局了。

當年美國波士頓128大道蓬勃發展的時候,離不開政府投資;到了上世紀70年代以后,硅谷崛起,它以PE(私募股權投資)基金等資本市場力量為主,同時又有政府的配套支持,所以實現了反超。

美國現在正處於科技洗牌的前夜。數字技術突破不了的瓶頸,可能會在這2~3年出現突破。科技突破,往往像原子彈爆炸那樣具有鏈式反應,讓人難以招架——這也正是科技創新的特點——但是行至今日,美國忘記了當年波士頓128大道和硅谷崛起的經驗,忽視了公共基礎設施投資、政府科學引導帶來的好處。

政府缺乏作為,讓PE等市場資金的影響力,遠遠大於美國政府公共品投資的影響力,這就進一步導致人們競相追逐那些回報最高、退出時間最短的項目——甚至出現了「過度高利貸」的趨勢,把投資變成了流動性貸款。「高利貸現象」,導致美國資本市場組織和鼓勵基礎設施和重大項目的力量稀缺。

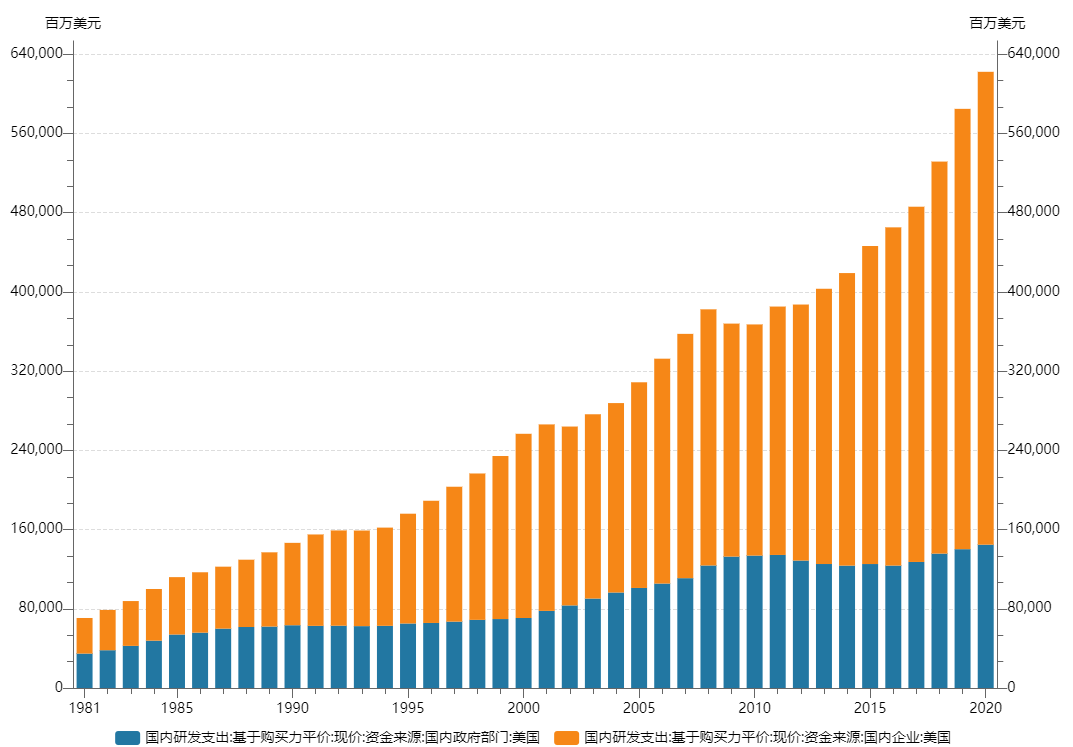

經合組織(OECD)數據顯示,基於購買力平價計算,在研發支出上,美國政府和國內企業的差距越來越大。1980年,美國政府和國內企業的研發支出比為1:1;2020年,這個比值已經變為1:3.5。

曹和平表示,在二級資本市場上,華爾街的人是最聰明的。但面對那些風險高、投資回報周期長的領域,他們往往望之卻步。單靠華爾街,靠熱錢投資,是無助於科技的長遠發展的。這就需要美國政府去扮演一個「承擔風險」的角色。

現在來看,美國政府在很多地方並沒有做好。

大西洋理事會2017年的一份報告指出,美國曾是世界科技創新的領導者。但過去的幾十年里,美國聯邦研發支出大幅縮減,聯邦研發支出已從1976年約佔GDP的1.2%,下降到2016年的不到0.8%。「這是自前人造衞星時代以來的最低水平。」

2019年,美國《時代》雜誌撰文稱,近二十五年來,美國政府對大學研究的資助,國家對高等教育的資助一直在下降。同時,當年貝爾實驗室那樣的盛景不再,私營企業正在承受那些來自短期投資者的挑戰(challenges from short-term investors)——他們想更快地拿到回報。

很多美國人正在焦慮。

「中國現在採取相反的做法……他們正在大力資助基礎科學研究,涵蓋人工智能(AI)和基因工程等重要領域……」文章「擔憂」地寫道,在經濟等方面,中美在科技和創新投入上的差異,其結果將逐漸顯現。

中國如何擁抱未來?虛心學習,勿忘初心

時代變遷,是永遠不會停止的旋律。

中國高鐵從無到有、到「領跑世界」的故事,就是人類創新精神的最好例證。

今年8月的《求是》雜誌文章回顧道:1978年,鄧小平同志坐在日本新干線列車上感慨萬千,他説:「就感覺到快,有催人跑的意思。」而彼時中國鐵路客運列車平均時速僅為40公里左右,相較同時期運營時速達到210公里的新干線高速列車,天差地別。

1997年4月,中國鐵路啟動第一次大提速,並開始高速動車組自主化研製探索;2010年12月3日,設計時速380公里的CRH380A高速動車組在京滬高鐵上跑出了486.1公里的時速,刷新了世界輪軌鐵路正常營運編組列車最高試驗速度紀錄;2017年6月26日,「復興號」動車組在京滬高鐵上首發運行,這標誌着高鐵發展進入「中國標準動車組」時代,實現了中國高速動車組從「跟隨者」向「引領者」的角色轉變……

繼承和發揚過去成功的經驗,不斷創新、不斷前進,或許正是中國通往未來的鑰匙。

曹和平表示,在經濟上有兩種創新。

一種是競爭性產品的創新,比汽車、彩電、手機;還有一種創新是非競爭性的,比如互聯網平臺。它是一種「共品」。回顧中國過去的發展,包括高鐵等領域的創新在內,大量的大型建設項目,以及國民經濟體系的全覆蓋,其實都是這種共品的創新。

「中國創新的方向,就是不能忘掉自己。」曹和平表示,在共品方面,中國具有全球比較優勢,我們要保持和發揚下去。在競爭性產品方面,例如芯片,我們要虛心向海外學習,讓具有市場特質的競爭性產品創新,在社會主義的前提下,和共品創新實現最優組合,中國可以由此走出一條新路來。」

正如《求是》文章所寫的那樣:「物有甘苦,嘗之者識;道有夷險,履之者知。歷史告訴我們,中華民族之所以偉大,根本就在於在任何困難和風險面前都從來不放棄、不退縮、不止步,百折不撓為自己的前途命運而奮鬥。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?