熱門資訊> 正文

港股繼續修復,人民幣大幅升值

2022-12-11 09:31

本文來自格隆匯專欄:梁中華宏觀研究,作者:梁中華等

· 概要 ·

上周港股表現依然亮眼,國內核心資產修復,人民幣大幅升值,這主要還是來自於疫情、房地產政策的大幅改善和優化,繼續延續前一周的邏輯。海外美股下跌,美元指數、美債利率小幅上行,美國通脹居高不下仍是關鍵,下周二(12月13日)晚上美國11月CPI數據即將公佈,需要重點關注,如果核心CPI高於市場預期,市場對美國通脹降温、美聯儲加息放緩的邏輯可能會階段性反轉。下周四(12月15日)凌晨美聯儲11月議息會議也將公佈新的決議,也是需要重點關注的,外部美元流動性壓力緩解的趨勢可能會出現變化。下周四(12月15日)中國統計局也將公佈11月經濟數據,預計生產、消費、投資等數據或均較10月回落,短期疫情仍然對經濟基本面構成影響。但最關鍵的是關注中央經濟工作會議的政策指引和具體產業方向的態度,預計大中華區資產價格修復的趨勢有望延續。

1

全球大類資產:港股領漲、人民幣升值

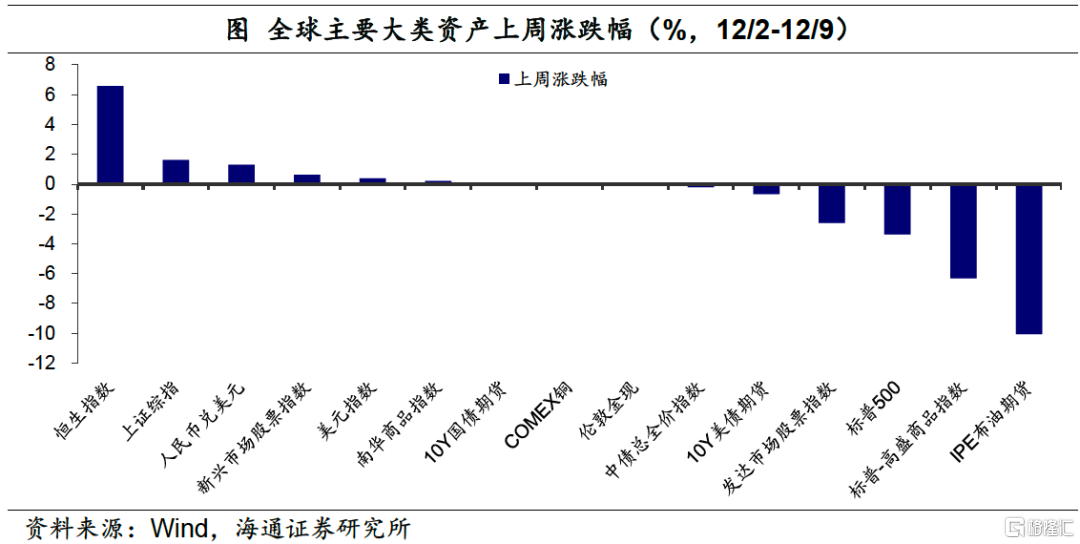

對比上周(12/2-12/9)全球大類資產價格表現,美元指數小幅上漲,美債利率回升,新興市場股指上漲,發達市場股指下跌。上周,領漲的是恆生指數,漲幅為6.6%,新興市場股指(0.6%)、美元指數(0.4%)小幅上漲,而領跌的IPE布油期貨跌幅為-10.1%,高盛商品指數緊隨其后(-6.3%),標普500(-3.4%)和發達市場股指(-2.6%)也出現回落,10年美債期貨微幅震盪(-0.7%)。

國內方面,上周股市、商品上漲,債市下跌,人民幣匯率升破「7」關口。上證指數漲幅為1.6%,人民幣兑美元漲幅緊隨其后(1.3%),南華商品指數小幅上漲0.2%,而債市方面,中債總全價指數下跌0.2%。

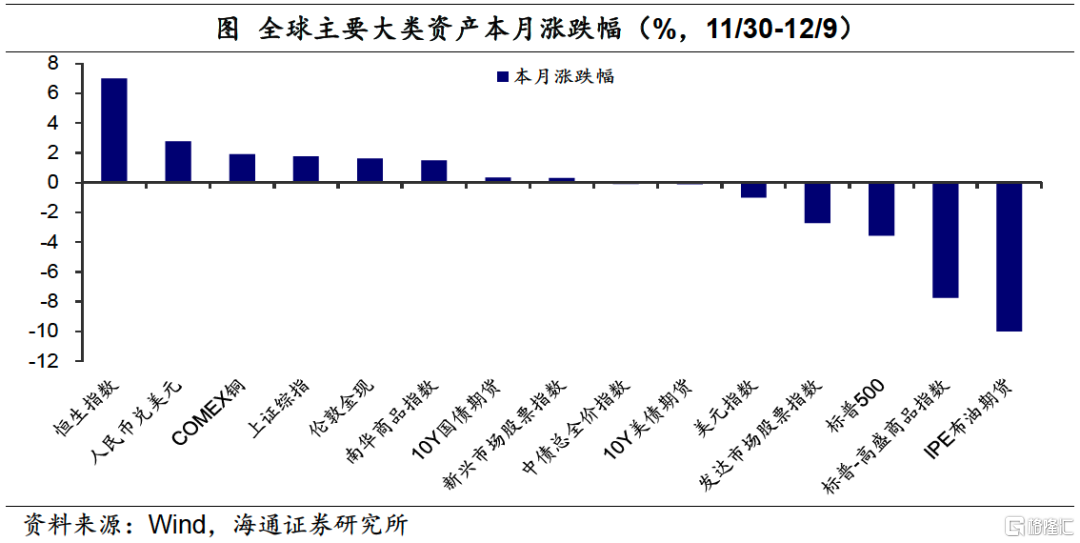

對比12月以來全球大類資產價格,恆生指數領漲(7.0%),漲幅較前的還有人民幣兑美元(2.8%)、COMEX銅(1.9%)、上證綜指(1.8%),發達國家股指(-2.6%)表現弱於新興市場(0.6%);10年期美債期貨(-0.1%)下跌而10年期中債期貨上漲(0.3%),美元指數下跌(-1.0%)。跌幅領先的是IPE布油(-10.0%),其次是高盛商品指數(-7.7%)。

綜合來看,上周大類資產表現上:新興市場股票>美元>貴金屬>中債>美債>發達市場股票>商品;12月以來資產表現爲:人民幣>貴金屬>中債>新興市場股票>美債>美元>發達市場股票>商品。

2

股票市場:國內股指上漲

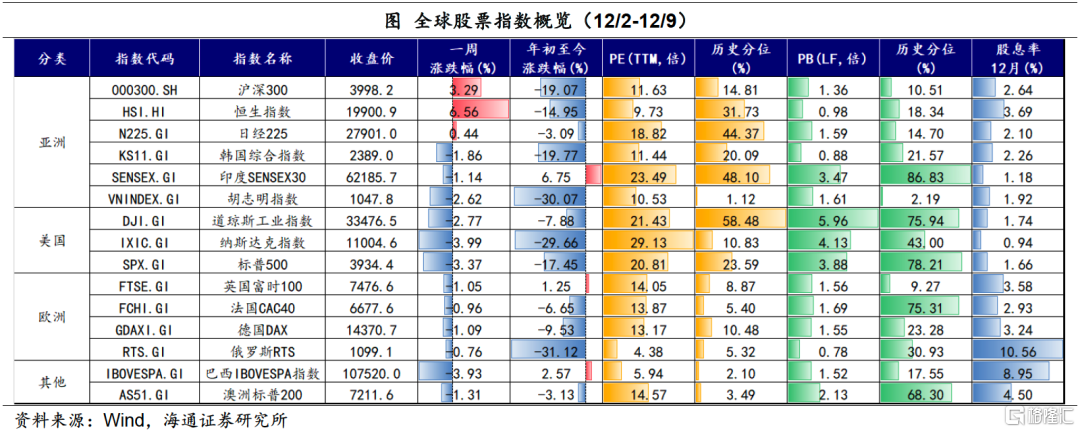

上周,全球股指大部分回調,不過國內指數上漲。其中,僅有恆生指數、滬深300和日經225上漲,漲幅分別為6.56%、3.29%和0.44%;納斯達克指數、巴西IBOVESPA指數和標普500為跌幅前三,分別為-3.99%、-3.93%和-3.37%。從估值來看,道瓊斯工業指數估值雖回落,但仍處於歷史中位數以上,歐洲、新興市場股指大多處於估值分位數的歷史相對低位。

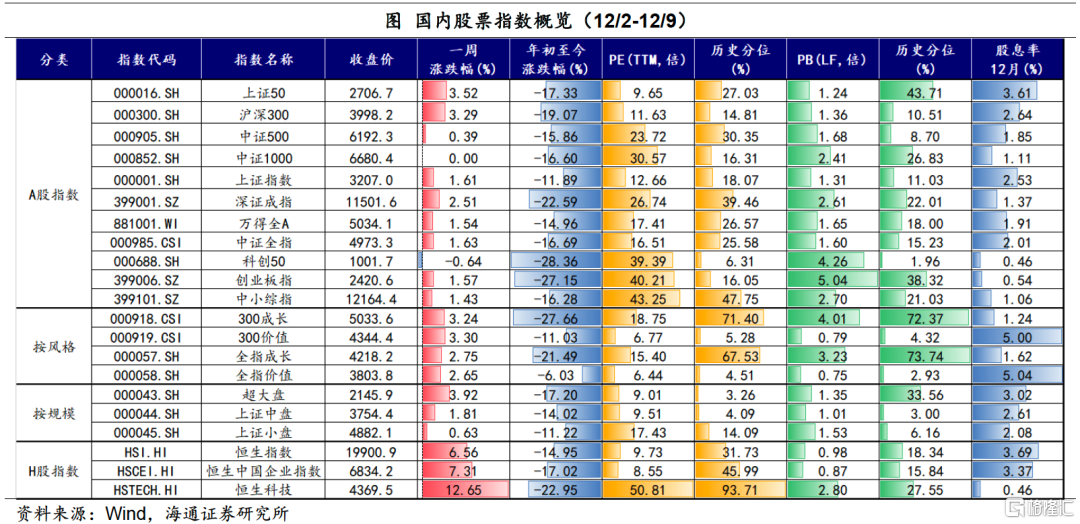

上周國內主要指數大多上漲,港股繼續領漲。國內指數中,漲幅居前分別是恆生科技(12.65%)、恆生中國企業指數(7.31%)和恆生指數(6.56%),科創50為唯一下跌的指數,跌幅為-0.64%,其余漲幅較低的分別是中證1000(0.00%)和中證500(0.39%)。從風格看,價值和成長指數表現相似;從規模看,超大盤指數明顯優於中盤和小盤指數。

成長風格指數仍高於歷史中位數,大部分指數估值回升。港股指數市盈率均較前一周繼續回升,其中恆生科技指數回升至歷史90%分位數以上,成長風格的滬深300成長指數回升至歷史70%分位數以上。目前超大盤、中盤指數和全指價值指數仍處於歷史5%分位數以下。

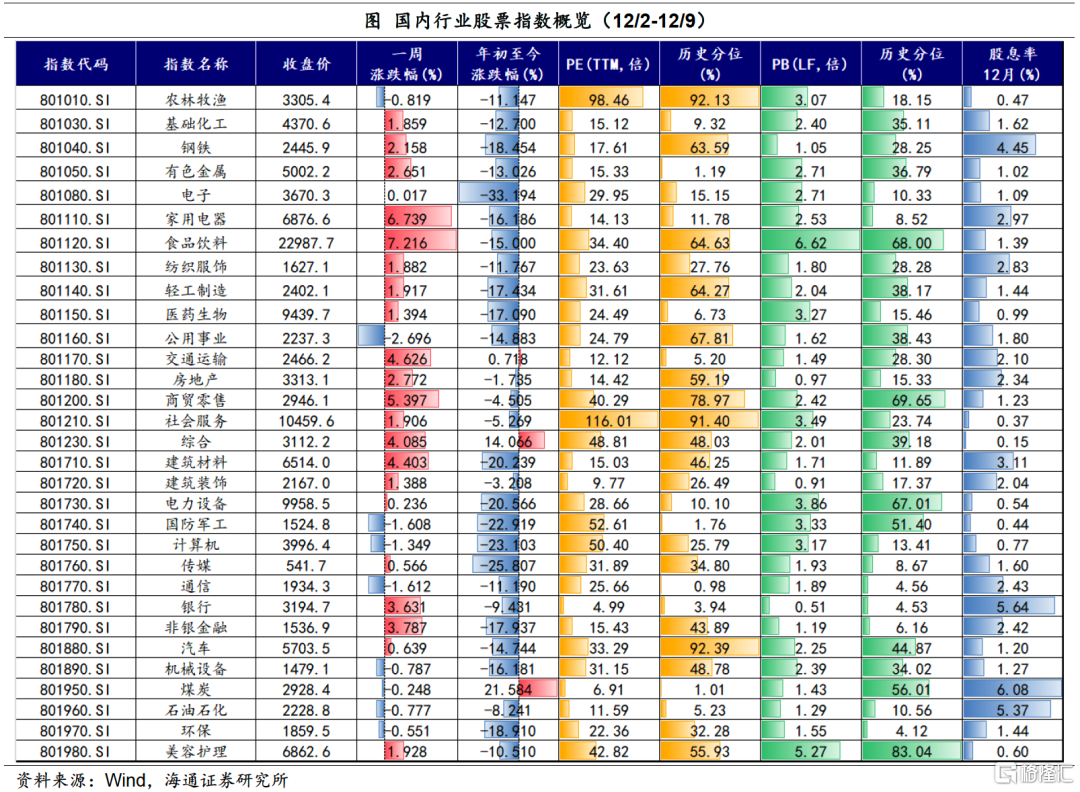

上周A股絕大多數行業上漲,疫后修復和地產相關板塊領漲。在31個申萬一級行業中,有22個行業上周上漲,其中領漲的是食品飲料(7.22%)、家用電器(6.74%)和商貿零售(5.40%),其余漲幅居前的還有交通運輸、建材、非銀、銀行、房地產等行業,主要為疫后修復和地產相關板塊。上周跌幅居前的行業為公用事業(-2.70%)、通信(-1.61%)和國防軍工(-1.61%)。

行業估值位置分化明顯。農林牧漁、社會服務、汽車行業PE(TTM)估值在歷史90%分位數以上,食品飲料估值回升至歷史60%分位數以上,通信行業估值回落至歷史1%分位數以下。

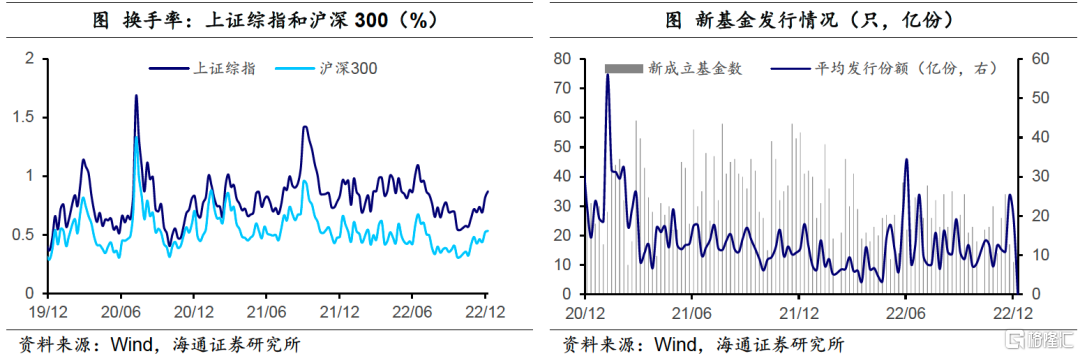

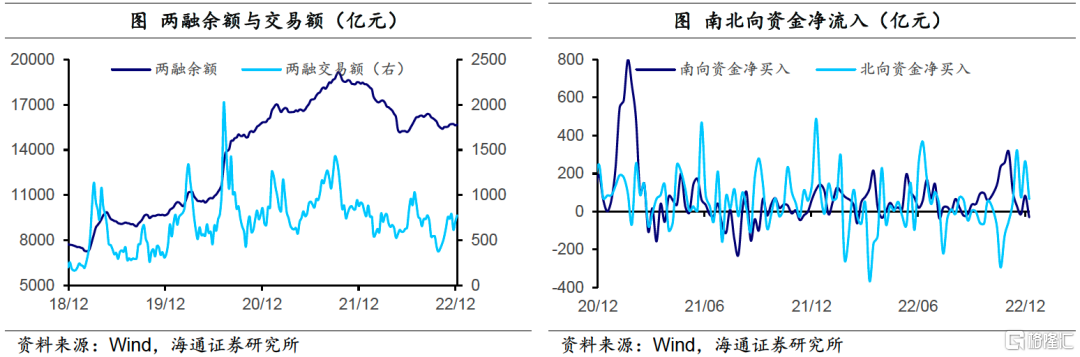

從交易指標來看,上周上證綜指和滬深300換手率繼續回升,分別從前一周的 0.82%和0.52%回升至0.87%和0.53%。上周新發行基金2只,平均發行份額為0.11億份,其中1只為混合型基金,發行份額為0.11億份。兩融余額小幅回升,當周環比增加0.33%。北向資金淨流入為65.5億元,較前一周明顯回落。

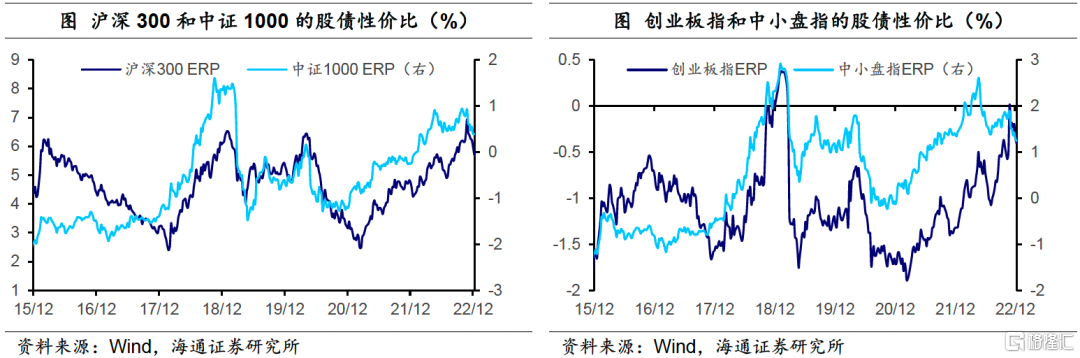

從股債性價比來看,各指數ERP繼續回落。上周股指續升,各指數股債性價比均繼續回落,其中,滬深300ERP從5.98%回落至5.71%,中證1000ERP從0.40%回落至0.38%;創業板指ERP從-0.34%回落至-0.40%,中小盤指數ERP從1.30%回落至1.24%。

3

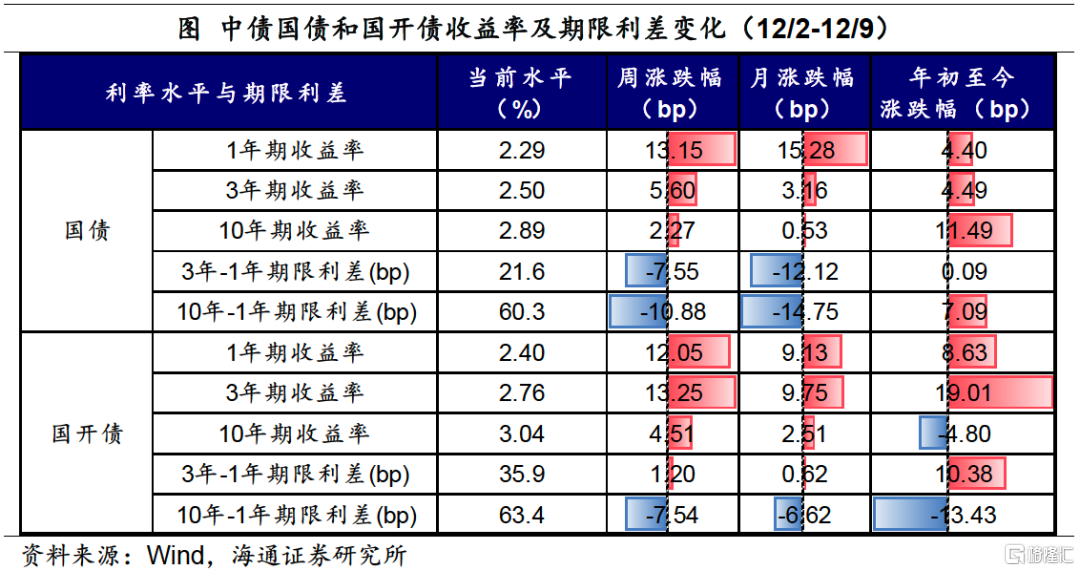

債券市場:國內債市繼續下行

上周(12/2-12/9)受疫情政策優化影響,各期限的國債和國開債收益率延續上漲。10年期國債收益率上行2.3bp至2.89%,10年期國開債收益率上行4.5bp至3.04%,短端的1年期國債利率上行13.2bp,1年期國開債利率上行12.1bp。國債期限利差縮窄,10Y-1Y國債利差縮窄10.9bp至60bp,3Y-1Y國債利差縮窄7.6bp至22bp;10Y-1Y國開債利差縮窄7.5bp,3Y-1Y國開債利差則小幅走闊。

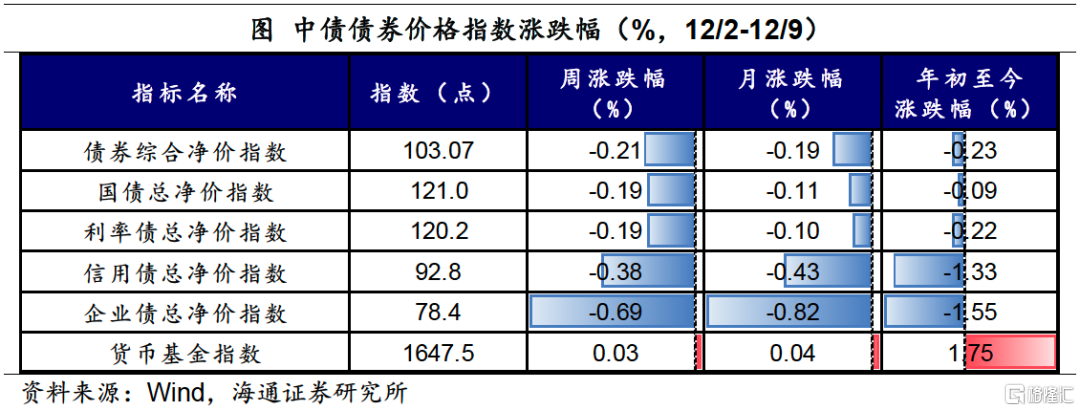

從價格表現看,利率債、信用債淨價指數普遍下行,跌幅分別為0.19%和0.38%,而貨幣基金指數小幅上漲0.03%。中債國債淨價指數下跌0.19%,本月以來整體跌幅達0.11%;企業債淨價指數下跌0.69%,本月以來跌幅為0.82%。

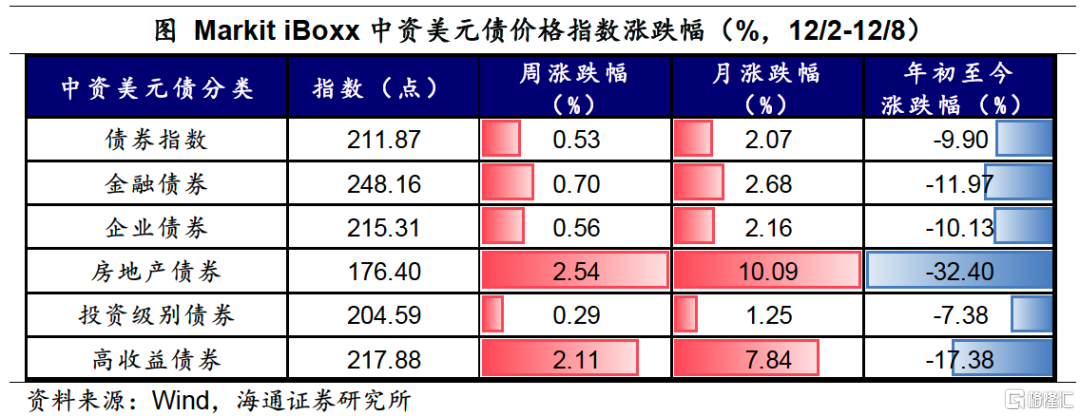

中資美元債方面,上周主要指數保持上漲趨勢,其中房地產美元債指數繼續領漲,漲幅為2.5%,本月以來的漲幅已超過10%,但相較年初依然下跌了有32.4%;上周金融債、企業債指數漲幅分別為0.7%和0.6%。

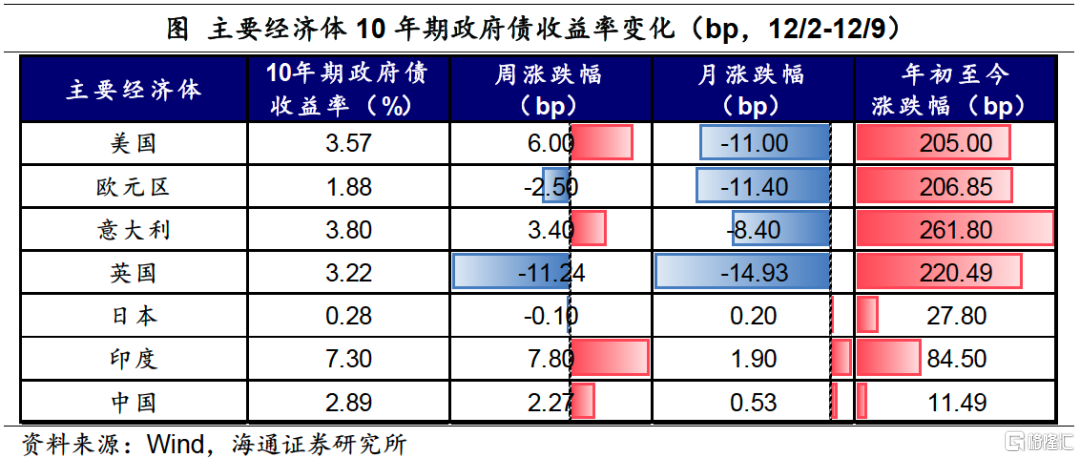

上周,歐美主要經濟體長期政府債利率漲跌不一。10年期美債收益率上行6bp,10年期歐元區公債利率則下行2.5bp,本月以來累計降幅達到11.4bp。10年期英國國債利率下行11.2bp,本月以來累計降幅近15bp。其他海外經濟體方面,10年期印度10年期國債利率上行7.8bp,10年期日本國債利率較為穩定,小幅下行0.1bp。

4

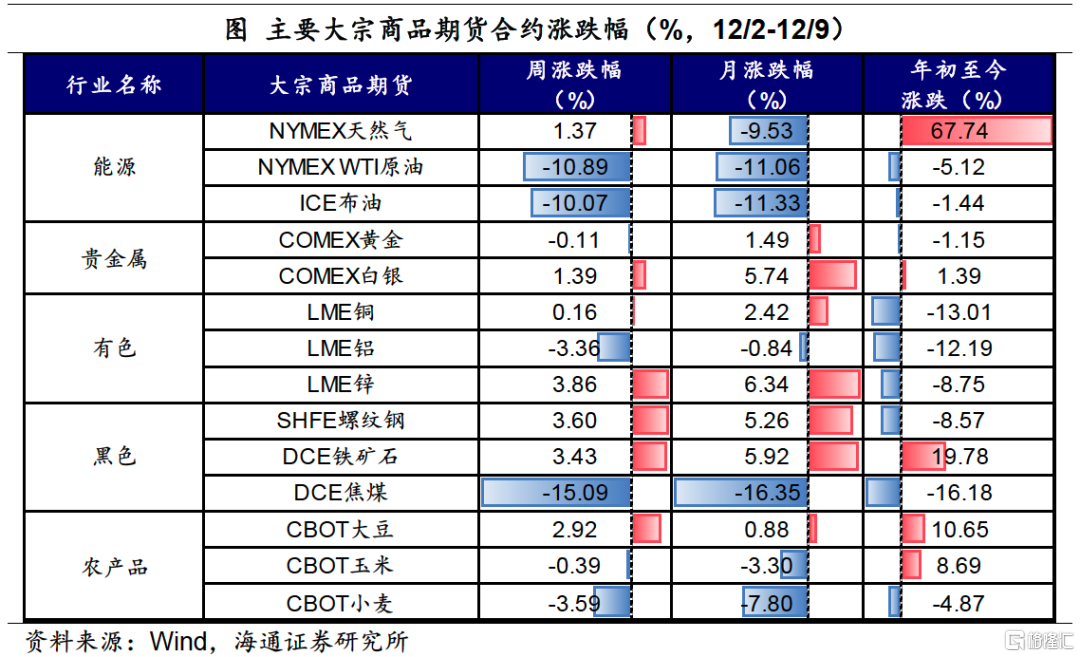

大宗商品:有色上漲、能源大跌

上周(12/2-12/9),海外原油價格再度明顯下跌,WTI原油下跌10.9%,有色、黑色、農產品各品種價格均漲跌互現。對比來看,LME鋅漲幅領先(3.9%)、SHFE螺紋鋼(3.6%)、DCE鐵礦石(3.4%)、CBOT大豆(2.9%)、COMEX白銀(1.4%)緊隨其后。從下跌幅度來看,DCE焦煤跌幅領先,達到15.1%,其后是ICE布油(-10.1%)、CBOT小麥(-3.6%)、LME鋁(-3.4%);COMEX黃金價格則基本持平。

國內Wind商品指數整體上行1.1%。各板塊中,有色(4.8%)、非金屬建材(3.6%)、煤焦鋼礦(3.4%)、軟商品(2.0%)、油脂油料(0.3%)上漲,其余板塊下跌。其中,能源板塊跌幅最大,達-7.6%,谷物(-1.4%)、貴金屬(-1.0%)、化工(-0.8%)、農副產品(-0.3%)緊隨其后。

5

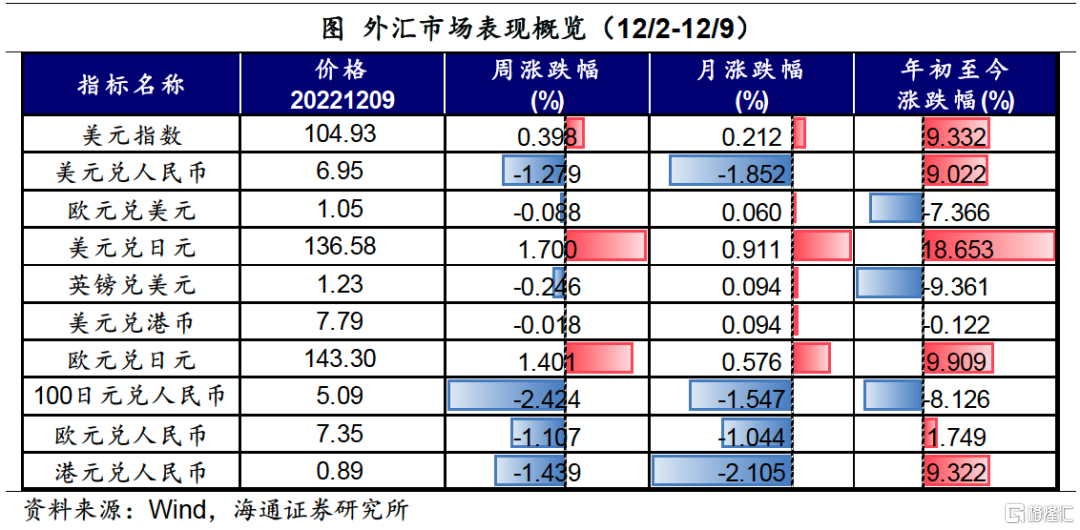

外匯市場:人民幣匯率升破「7」

美元指數回升,非美貨幣升值。美元指數回升42bp至104.93;人民幣上周大幅升值,美元兑人民幣即期匯率報收6.948,收復7.0關口;歐元小幅震盪,上周報收1.0532,下跌0.09%;日元小幅下跌至1美元兑136.5755日元。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號