熱門資訊> 正文

恆生科指一個多月飆漲50%!港股2023年將呈現「N」型走勢?

2022-12-09 12:30

來源:Wind

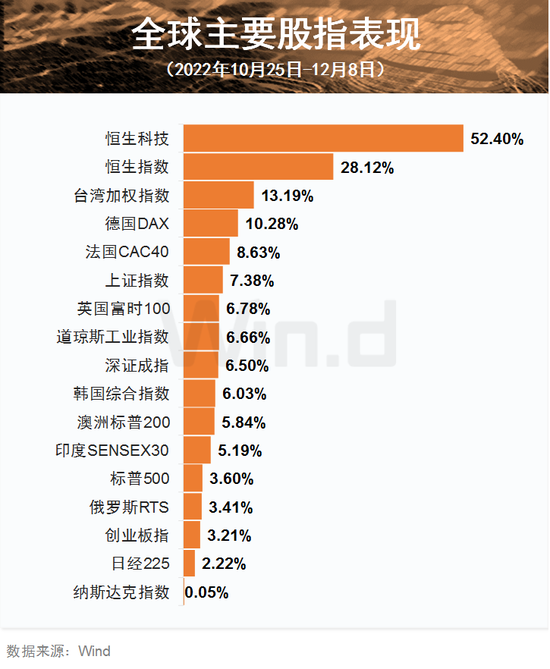

恆生科技指數底部反彈逾50%

10月25日以來,恆生科技指數累計上漲52%,從全球市場對比來看,絕對是獨孤求敗。在大型科技公司的帶領下,恆生指數亦大幅上漲28.12%。期間,國內各項經濟扶持政策的持續落地,對市場起到重要提振。

AH股分化明顯

港股大漲的同時,A股略顯疲軟。不過,H股的大漲,使得AH股溢價率收窄。數據顯示,11月以來,恆生AH股溢價指數不斷回落,一度創出下半年新低,顯示出部分港股目前對A股的定價已經比較充分,整體已不如之前有吸引力了。

科技型公司否極泰來

從恆生科技指數權重股來看,快手-W、阿里巴巴-SW、美團-W、小米集團、京東集團-SW、騰訊控股、京東健康、網易-S、中芯國際、舜宇光學科技位列前十。大型科技公司的超跌反彈,也是指數飆升的一個重要推動力。以權重第一的快手為例,10月25日以來,公司股價幾乎翻番,12月8日收盤價為68.70港元/股,但相對於2021年的歷史高位,當前股價仍處於底部區域。

回購助陣,託底股價

不僅僅是超跌反彈,上市公司的重金回購,對股價也起到強力支撐。12月7日晚間,騰訊控股在港交所公告,公司於2022年12月7日,通過集中競價交易回購113萬股,回購金額3.51億港元,最低成交價為299.8港元,最高成交價為315.6港元。據統計,今年以來,騰訊累計回購額超280億港元,遠超往年的回購水平。從騰訊控股最近幾個月的回購情況來看,剔除財報期,幾乎每天都在大筆回購。 除騰訊外,小米集團、京東健康等公司最近幾個月亦大量回購。

2023年機構依舊看多港股

10月底以來,雖然港股已經大幅反彈,但部分機構依舊看好港股2023年的市場表現。

國海證券2023年港股展望:充滿希望的N或M型

國海證券表示,港股全年或將呈現「N」型或「M」型走勢,全年或將呈現「N」型或「M」型走勢,既可能有可觀漲幅,也要注意可能的波動;根據本報告測算,在樂觀、中性、保守的三種假設下,恆生指數2023年或將分別反彈32%、26%、21%,基於估值修復9%-13%,盈利修復11%-17%的假設基礎上,2023年港股上漲或將由估值和盈利共同驅動。

就2022年12月而言,因為2022年11月內地陸續出臺防疫優化政策和地產支持政策,疊加港股在大跌后處於低位且美聯儲加息已或將出現階段性的持續上漲。在進入2023年之前,2022年12月仍然是值得珍惜的佈局期,內地方面既有中央經濟工作會議這樣的重大會議,也有歐美央行利率決議的落地,屆時投資者將在海外加息擔憂邊際緩解的基礎上,勾勒出2023年我國經濟政策基調,進入值得期待的2023年。年港股上漲的核心邏輯是美聯儲加息進入末期(大概率在Q1結束)的背景下,金融市場將持續交易國內抗疫措施優化帶來的經濟改善預期(需求側改善的邏輯源頭),除了與經濟相關度高的互聯網、一些周期行業以及能受益於beta的行業,以出行鏈為代表的消費和與防疫相關的生物醫藥行業值得特別重視。根據季節對疫情影響的歷史經驗,冬季以及春季是疫情高發期,穩增長與防疫情很可能同步進行,穩增長意味着以出行鏈為代表的消費改善邏輯最強,而病毒尚未徹底消除意味着生物醫藥行業的業績兑現邏輯的進一步強化。

2023年仍然有降準降息的可能,但是其節奏和幅度不甚明朗;貨幣政策和財政政策配合或將進一步強化。第一,我國貨幣政策「以我為主」,降息有利於經濟恢復,但是降息不能完全改善需求端問題,寬信用效果和寬貨幣手段不能等同;第二,政策要顧及內外平衡,降息幅度如果過大不利於人民幣匯率穩定;第三,全球高通脹背景疊加我國經濟不斷恢復,我國的通脹水平也有温和上升的可能性;第四,如果明年下半年我國經濟回升迅速,雖然美聯儲屆時或已結束加息且美國高通脹得到一定緩解,這些外部因素不再製約我國降息,但屆時我國降息的必要性或許也可能下降。財政政策方面,美國財政不會過度放松,除了債務水平已高這個背景,美國財政也需要配合貨幣政策壓降通脹,而且中期選舉之后民主黨部分政策將受到共和黨掣肘。

開源證券港股行業投資策略:基本面築底回升,便是港股的春天

港股當前估值水平偏低,恆生指數FORWARD-12mPE為8.2倍,遠低於歷史平均值12.4X,顯著低於深證成指的15倍PE、標普500的16.4倍PE,已經具備中長期配置價值。展望2023年,中國經濟體增長潛力相比海外的相對優勢有望凸顯,驅動港股業績估值抬升。

- 分子端:2022年是中國經濟體景氣低點,2023年經濟有望回暖。2023年中國經濟體GDP預期增速高於歐美經濟體,根據IMF預測,2023年中國GDP增速4.4%高於美國、歐元區的1.0%、0.5%。2023年歐美經濟體面對衰退風險:據IMF預測,2022-2024年美國經濟體實際GDP預期增速分別為1.6%/1.0%/1.2%;2022-2024年歐洲經濟體實際GDP預期增速分別為3.1%/0.5%/1.8%。

- 無風險利率:港股整體跟蹤美國10年期國債收益率,在物價有所回落前提下,后期美聯儲加息步伐可能會逐漸放緩,有利於港股表現。

- 流動性風險溢價:當中國經濟增長潛力優勢前景獲得兑現,港股作為外資買入中國資產的主要渠道,有望再次吸引資金面迴流。

- 資金結構調整:港股市場仍由外資主導,基於內資及外資對中國經濟體前景信心的認知分歧,有望加速港股資金結構調整、內資權重有望擴大。中美兩國關係成為核心變量,中國就中概股退市事宜協商進展對港股流動性的潛在影響仍需持續關注。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號