熱門資訊> 正文

難對歐洲樂觀 投資者正從歐股ETF中大幅撤資

2022-12-08 17:04

隨着投資者對歐洲經濟前景的悲觀情緒不斷加深,歐洲股票ETF的資金流出量正逼近其去年同期的流入量。

貝萊德的數據顯示,11月,投資者從歐洲股票ETF中淨撤資17億美元,這一新的「拋售潮」使歐洲股票ETF自今年3月以來的淨資金流出額達到270億美元,並近乎抹去其2021年272億美元的資金流入。

這一資金外流令人震驚,部分資金選擇湧入美國和新興市場股票的ETF,而且市場上出現了對ETF的結構性「競購」,這些ETF正以越來越快的速度從更傳統的共同基金手中奪取市場份額。

儘管歐洲股市今年相對錶現優異,但投資者還是紛紛逃離歐洲股市。歐洲斯托克50指數今年迄今下跌9.6%,較標普500指數17.8%的跌幅和摩根士丹利資本國際新興市場指數(MSCI Emerging Markets index))21%的跌幅要小得多,不過,歐元兑美元今年迄今6.8%的跌幅將導致美國投資者的處境惡化。目前,投資者對歐洲依然謹慎,尤其是去年帶頭進入歐洲大陸的外國投資者。7 Investment Management高級投資組合經理Peter Sleep表示:

「從經濟上看,油價高企和經濟衰退可能性加大的擔憂讓投資者望而卻步。」

VettaFi研究主管Todd Rosenbluth補充稱:

「由於全球經濟增長受到挑戰,美國投資者的對本土的投資偏好比近年來更強烈。投資者認為,歐洲的衰退將比美國更嚴重。另外,與美國以外的發達市場相比,人們對新興市場復甦的信心更大。」

然而,VettaFi自己的數據表明,情況並非如此。

在美國上市的以歐洲為重點的ETF中,一些投資於單一國家的ETF,如iShare MSCI 英國ETF(EWU)和iShare MSCI 法國ETF(EWQ),今年分別有5.94億美元和3.17億美元的資金流入,而其姊妹基金iShare MSCI 德國 ETF(EWG)則有5.5億美元的資金流入。Rosenbluth表示:

「美國投資者正以更廣闊的視角在本土投資,而不是更有針對性地在歐洲投資。」

貝萊德Emea地區iShares投資策略主管Karim Chedid表示對此贊同,因為其旗下的英國ETF也出現了一些資金流入。

Chedid認為,歐洲股市今年的損失較小,部分原因是歐元走弱,這提振了出口導向型企業,且這些企業在歐洲斯托克50指數中佔比很大,這意味着股市中的企業盈利狀況更好。他還認為,全球投資者持有的歐洲股票「嚴重不足」,但他對該地區的看法並未變得更加樂觀。

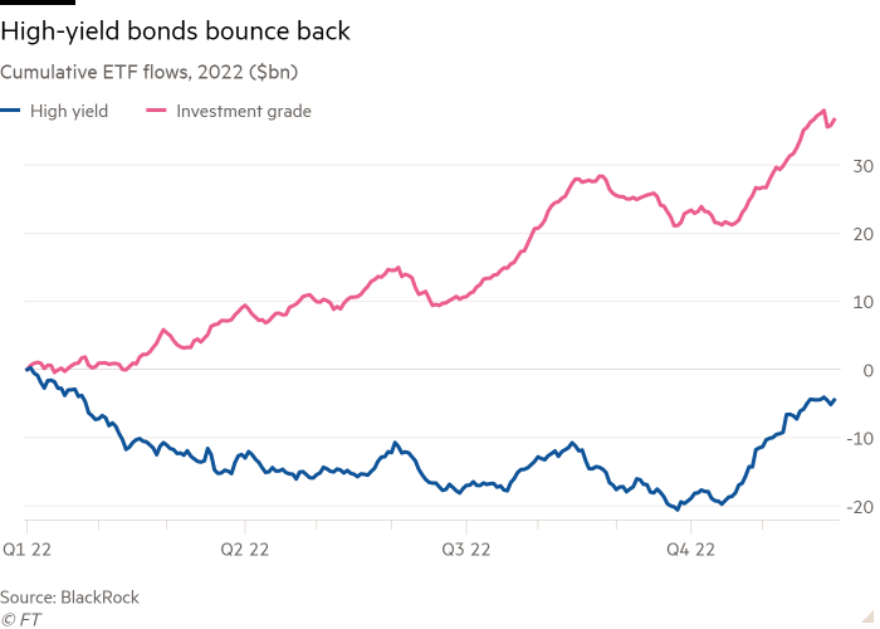

然而,固定收益市場正在發生變化。貝萊德的數據顯示,11月份公司債券ETF的資金淨流入171億美元,並在今年首次超過政府債券ETF119億美元的資金淨流入額。

高收益債券ETF的逆轉尤其明顯。截至9月21日,它們今年累計流出210億美元,到11月底,這一數字已縮減至僅50億美元。同期,流入投資級公司債券ETF的資金從230億美元升至360億美元。

Chedid表示,資金流的「顯着」回升,特別是久期較長的公司債券ETF的資金迴流,是投資者的風險偏好發生改變的另一個跡象。他説:

「我們開始看到,特別是對EMEA地區來説,信貸方面的長期風險敞口,遠遠超過利率方面的風險敞口。」

注:EMEA為歐洲,中東及非洲三個地區的合稱

Rosenbluth還看到了市場對高風險債券的強勁需求,iShareiBoxx美元高收益公司債券ETF(HYG)在11月有36億美元的流入,SPDR Bloomberg高收益債券ETF(JNK)有10億美元的資金流入,iShareBroad USD 高收益公司債券ETF(USHY)則有5.92億美元的資金流入。而iShare1-3年期國債ETF(SHY)和iShare短期國債ETF(SHV)等風險較低的產品出現了資金流出。Rosenbluth表示:

「這些產品此前不太受歡迎,目前投資者願意承擔更多風險,以獲得更高的收益。如果美聯儲繼續加息,投資者就會因為投資美國國債而獲得回報。如果美聯儲的加息行動接近停止,投資者就要承擔更多的信貸風險。」

Chedid也認為投資者對風險偏好的轉變是有道理的,他表示,投資者對承擔政府債券ETF的久期風險「持謹慎態度」,因為在通脹仍處於高位的情況下,很難預測央行的路徑,出人意料的大幅加息可能會給公司債券帶來壓力,但他認為:

「考慮到利差的情況,一些投資者認為,如果投資於高收益公司債,他們能在久期風險方面得到補償,而政府債券卻沒有。這更像是一種套利交易。高風險債券與政府債券的息差不一定會縮小,但不會進一步擴大,投資者只是鎖定了更高的收益率。」

Chedid還表示:

「近年來,債券更多的是投資組合中的一種‘壓艙石’,投資它並非爲了收益率。如今,債券收益率已不容忽視,在我們進入2023年之際,這是一個巨大的轉變。」

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場