熱門資訊> 正文

洪灝:在這麼便宜的時間點,機會是遠遠大於風險,2023年肯定會比2022年要好

2022-12-07 12:07

本文來自:IN咖財經 ,作者:羊羊 鶴九 志成

思睿集團首席經濟學家洪灝昨天(12月6日)在wind首席經濟學家論壇上分享了最新觀點。

洪灝分析了中國出口周期的三個峰值,認為中長周期的趨勢很可能是向下的,現在談牛市可能言之過早的。

他指出了一個問題——在美聯儲不斷印錢的背景下,美元供給充足,但是美元卻反而升值。

對此,洪灝給出的解釋是,因為歷史性順差和疫情政策,中國宏觀系統里淤積了大量的美元。

展望明年市場,他認為明年進出口會出現鉅額順差,中國的經濟周期進入低位,在未來的4-6個月里,周期性的板塊和成長性的板塊會相對錶現比較好。

洪灝特別強調,在這麼便宜的時間點,機會是遠遠大於風險的。

他表示:「2023年肯定會比2022年要好。」

我們整理了洪灝演講全文,分享給大家。

今年市場絕對走勢和相對走勢都差強人意

跟大家分享一下我對於2023年的看法。

對很多投資者來説,可能它並不是一個特別好的年份,我記得上一次我們出現這種情況,在2018年的12個月里,指數跌了10個月。

但是今年,無論是絕對走勢,還是相對於其他國家的表現,我們的市場還是差強人意的。

站在當下,展望未來12個月,我們在想的是,有什麼東西在發生積極變化,以及我們的思路跟市場共識思路有什麼不一樣。

如果大家看過我去年的報告,在2021年11月15號發表對於2022年的展望,用「夕惕若厲」——易經乾卦的九三爻去表達我們想説的。

「夕惕若厲」,就是説一個君子做學問做事情,如果每天都勤奮地去做,而且每天晚上都去思考回顧一下他做的事情、吸取教訓,即便風險再大、再風高浪急,他也能夠化險為夷。

回過頭來看,我在2021年11月提出的框架是中國的出口創匯產生的貿易順差,是我們中國宏觀流動性非常重要的因子。

今年早些時候,如果我們出口周期達到了頂點,應該會看到出口的順差積累,尤其是順差相對於GDP的比率會降低,這也意味着宏觀流動性的降低。

出口創匯產生的外匯佔款是中國宏觀流動性創造的重要因子之一,近年來重要性雖然有所下降,但是它還是一個最大的流動性創造因子。

如果宏觀流動性的條件邊際減弱,股票也很難有流動性去襯托它。

現在走到12月了,前面12個月的確發生了我們在2021年11月報告里推測出來的一些事情。

到了10月份,中國出口增速已經同比下降到0,同時中國的出口順差佔GDP比率也不再增長。

中國出口周期的三個峰值

如果從周期的角度來看,怎麼理解現在的宏觀環境?

我們用海關總署發表的進出口數據,做一個周期性的調整。我們有一個850天、3.5年的周期。

在對於中國的出口數據進行宏觀調整之后,中國的出口周期有三個主要峰值:

第一個出現在2007年的年底、2008年初,相對應的就是中國市場6000點的高峰。

第二個高峰出現在2015年下半年,這個對應的是2015年6月份到2016年2月份的股市5000點泡沫。

最后一個出現在2022年的三季度左右。

為什麼出口狀況會影響到中國股市的上升回報率?

2007年11月份時,從2001年到2007年,中國入世之后,中國成爲了全球的出口大國,我們的外匯迅速積累,這個時候對應的宏觀流動性非常寬松,對應的就是上證當時的6000點泡沫。

第二個就是2015年,7年前,正好是兩個3.5年的周期。2015年中國的外匯儲備在4.1萬億美元左右,同時對應了出口周期的峰值和5000點的股市泡沫。

最后一個就是我們現在看到的周期。

我們指的中長周期是2~3個3年5年的小周期,大概就7~11年左右。中長周期的趨勢很可能是向下的。

最近的市場漲得非常好,大家也很開心,我相信很多朋友也賺到錢,但是由此線性外推產生的強烈看多、什麼新的牛市周期又開始了,從7~11年的周期長度來看,可能是言之過早的。

為什麼美聯儲越印錢,美元越升值?

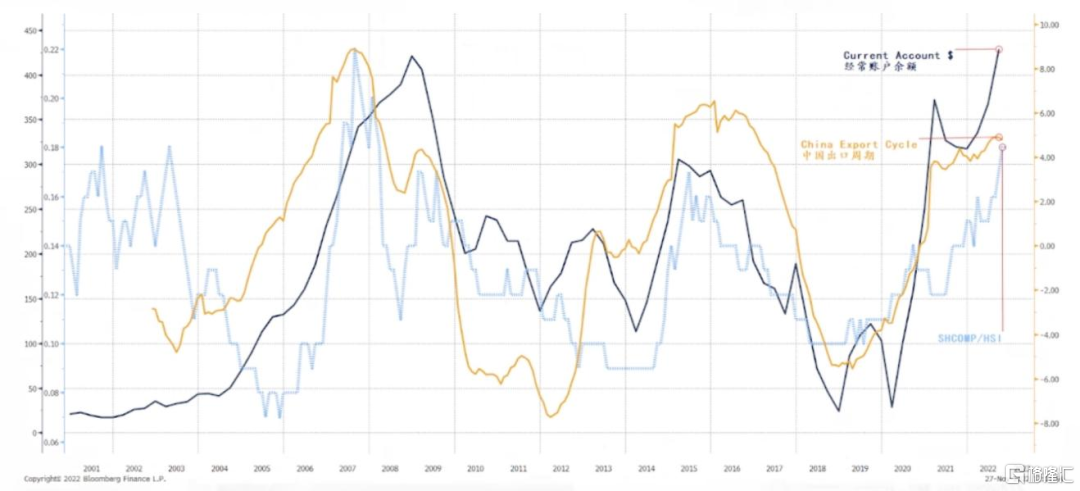

我想分享的第二個圖是中國出口周期和上證、恆指的相對走勢關係,以及中國出口經常性賬户的余額,這三個周期是息息相關的。

圖片來源:彭博,思睿研究

講到這里,有一個非常重要的問題需要回答。

2020年新冠之后,美聯儲用貨幣政策去抗疫,印錢讓大家待在家里,每個三口之家每月能賺5200美元,非常大一筆錢。

百分之九十幾的美國銀行儲蓄賬户是沒有超過1000塊錢美元現金的,但是美聯儲通過「直升飛機撒錢」的方法,在2020年3月份向美國幾千萬的家庭灑水,每個月給他們5200塊零花錢,這個是美國對抗病毒的方法。

我們中國用圍追堵截對病毒的傳播進行切斷,各有各的好處。

從人民生命的角度來考慮,中國前兩年的防疫政策,的確比美聯儲開車亂灑水的政策要好。

但是現在有一個很大的問題,從2020年3月份到現在,美聯儲的資產負債表從4萬億美元擴張到9萬億美元,擴張了一倍有多,與此同時,在這一波市場暴漲之前,美元指數達到了一個周期性高點,大概是115左右。

如果美聯儲在拼命地印錢,為什麼美元的價格還在漲?

經濟學里簡單的供給定律,如果你增加了某個貨物的供給,它的價格應該是下降的。

但是對於美元,如果它是一個商品,美聯儲越印,美元卻越值錢,這是一個很讓人費解的現象。

所以究竟問題出現在哪里?

比如説有些朋友,前幾年喜歡買一些中資的高收益美元債,這些美元債基本上都是房地產商開發的,他們的債息率非常高,10%甚至更高,像恆大更高。

之前我們假設,這些能夠出海發債的中國公司應該都是屬於資質比較好的公司,讓他去海外發債,我們通過高息去賺一個套利差。

因為海外,如果你能借歐洲的錢,基本上是1%~2%的利息成本,但是你能夠賺8%~10%的利息收入、債息收入,所以這個套利交易非常流行,尤其在中資機構里非常流行。

華爾街有句老話——這個世界上所有通往地獄的交易,都是套利交易產生的。

所以到了今年,離岸中資美元債暴跌了80%,種種跡象表明,全球宏觀系統里,美元是不足的。

儘管美聯儲作為全球的央行,它的資產負債表擴張了一倍有余,但是今年全球宏觀系統里,美元的供給嚴重不足,因此才導致新興市場跌得稀里嘩啦、大宗商品回調、美元指數高漲,導致了中國離岸在岸市場承受的壓力。

所以這些美元去了哪里?

這個問題很有意思,額外的幾萬億,衍生出來可能幾十萬億的美元,在全球宏觀系統里,它在流動的時候去哪里了?

就在我們中國。

由於歷史性順差和疫情政策,中國宏觀系統里淤積了大量的美元

以前這個系統怎麼循環?

我們中國出口創匯,產生外匯佔款。

外匯佔款就是我們的出口商把手上出口賺來的美元賣給央行,央行按照一定的價格釋放人民幣的流動性,中國的宏觀流動性就產生了人民幣宏觀流動性,支持我們經濟和市場的運行。

同時央行收了這些美元之后,可能買成美債等其他的一些儲備資產,通過這個路徑,我們把中國創匯的美元回收到全球宏觀體系里去。

今年出口順差是怎麼產生的?出口順差就是因為我們出口產能。

在這次疫情里,中國的生產能力是沒有受到損害的,但是中國的需求受到了極大衝擊。由於疫情政策,大家可能沒有什麼心情去消費,到了10月份,中國的社會零售同比增長也進入了一個負值的階段。

中國的進出口情況反映了中國和海外,尤其是和美國之間的消費和需求的強弱。

當內需強於外需的時候,中國就進口,而當中國內需弱於外需的時候,中國的進口需求就會相應的下降。

正是由於中國外需非常強勁,加上美聯儲用貨幣政策去刺激海外需求,所以中國出口商品的需求飆升,但是內需由於疫情政策受到了很大的衝擊。

所以這個時候進口需求非常弱,這時非常強的出口需求減去非常弱的進口需求就導致了中國歷史性的順差。

中國的外匯儲備特別多,但是中國的進口並沒有起來,所以是歷史性的順差。

由於歷史性順差和疫情政策,中國宏觀系統里淤積了大量的美元。

2022年中國經濟發生周期性觸底,未來6個月全球市場會非常動盪

今年的房地產投資表現非常差,商品房銷售同比衰減大概40%。如果沒有出口,沒有房地產的投資,政府的財政收入也會少很多,再加上國內的消費需求也不行,中國的經濟增長就受到了嚴峻的考驗。

到了11月1號市場觸及低點后開始反彈。

值得注意的是11月1號市場觸及的低點,尤其是海外市場的低點,跟2020年3月份中國新冠疫情最猛的時候的低點水平基本上是一致的。

從我們邏輯的角度來看,經過了三年的休整重建、接種疫苗以及防疫經驗的積累,不太可能我們現在的市場或者説我們對付疫情的能力要比三年前差。

我們把去年的框架沿用到今年的框架,大的框架是7~11年的時間維度,我們並沒有看到所謂的新的牛市。

但是從短周期角度去思考,我們會看到2022年中國經濟發生周期性觸底,或者甚至可以説是復甦。

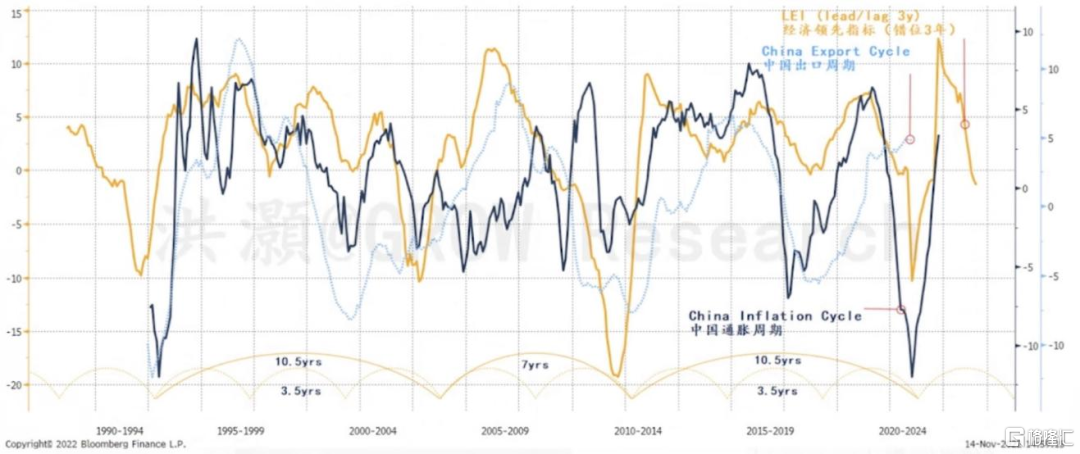

圖片來源:彭博,思睿研究

這張圖里展示了三個周期,一個就是中國的出口周期,也就是藍色的虛線,深藍色的線代表了中國的通脹周期,或者説是中國利潤率周期,也就是用下游的通脹減去上游的通脹。

如果利潤率越大,下游就會多生產,訂單的上升也會反映到上游,於是就會擴大產能生產了。深藍色這條線表明了2022年四季度將達到一個底部。

黃色是全球經濟領先指標,當我們把這三條線做一些調整,一個非常明顯的周期性的輪廓就出來了。

我們在這張圖下面標註了周期性的規律,大概每隔3.5年是一個小周期,每隔2~3個小周期形成一箇中周期。

到了2022年四季度,中國的利潤率周期到達一個底部開始回暖。

同時在歷史上,中國的利潤率周期領先全球經濟指標大概6個月。

在我們進行了時間調整之后,你會看到全球經濟領先指標大概率是會繼續往下走的。

所以在未來的6個月里全球市場會非常動盪,主要是因為經濟下滑的速度快於大家想象。

中國重啟之后需求一定會上升,2023年出口增速可能進一步下降

中國重啟之后需求一定會上升,但是可能需要花一點時間。

在中國需求上升的時候,中國對海外大宗商品的需求是上升的,對進口的需求也是上升的。同時由於剛剛解封,所以剛開始會產生一定生產層面上的衝擊。

因此未來的2023年,中國的出口的增速可能會進一步的下降。在這個時候對外通脹的壓力就會出現了。

在中國重啟之后,來自上游價格的壓力就會隨之而來,這個取決於中國消費復甦的速度等。

美聯儲貨幣政策的調整從鷹派轉為非鷹派,我們中國首先轉向,很可能導致美聯儲轉向的難度比想象的要大很多。

因此全球經濟領先指標顯示,全球經濟下行的速度可能比經濟學家想象的要嚴峻。

明年進出口會出現鉅額順差,中國的經濟周期進入低位

剛纔我們用中國的利潤率周期去模擬2~3箇中周期運行的情況。

周期運行是一門藝術,我們不僅僅需要數據的知識,有時也需要直覺。

我們的經濟是否在經歷一個拐點取決於很多的因素,比如説剛纔我們講到的解封對生產的衝擊、海外美聯儲政策的調整。

美聯儲現在用貨幣收緊政策去壓縮他們的需求,所以美聯儲的貨幣政策是壓縮國內需求的,而我們中國現在進行的擴張性貨幣政策則是支持中國國內的需求擴張的,這也從另外一個側面反映了,我們明年進出口會出現鉅額的順差。

所以這一系列的宏觀的變量是緊密的聯繫在一起的,並且是可以解釋的、並用邏輯和數據解釋得非常清楚的。

我們通過比較再次看到中國的經濟周期進入一個低位,上市公司盈利的增長也進入了一個非常低的低點。

但是不是都在最低位?是不知道的。

今年趨勢性交易、反轉性交易、套利交易都不行

交易分為三種。

一個是趨勢性交易,趨勢性交易就是發現一個趨勢之后順勢而為。2016、2017年在A股指數5000點泡沫破滅之后,市場出現了一波大白馬行情。這就是第一種趨勢性交易。

第二種交易是反轉交易,反轉交易利用了統計學上的均值迴歸原理,當一個數據運行到偏離均值很大的時候就會迴歸。但是今年均值到了極點也沒有迴歸,反而劍走偏鋒,越來越極端。

這是因為我們今年海外宏觀環境是一個非常典型的滯漲環境。

很多做量化的朋友做模擬的時候可能只有20年、30年的數據,但是保羅·沃爾克之后的世界是一個趨勢性交易的世界。

美債長債收益率不斷的下降,全球通脹不斷的下降,而中國2001年入世之后加劇了趨勢性的交易,這個現象一直持續到2021年。

2021年美國的長債收益率觸底並開始回暖,前段時間美國10年長債利率大概是四點幾左右,美國30年的房貸的利率達到了7% 、8%,這是非常驚人的。

所以趨勢性交易和反轉交易的策略都不行了,因為量化的模型並沒有很好地適應長達30年的數據。

還有一種交易是套利交易,套利交易很簡單,就是剛纔我們講的中資美元債套利,這個交易非常的爽,它養活了海外好多人,而且非常的穩定。

直到全球央行開始加息,一次75個點往上加,那誰受得了,所以今年就爆掉了,今年所有的交易全部爆掉。

所以今年是非常悲催的一年,考驗了各位的生存能力。

今年和2014年市場相似,但更嚴峻

問題是現在我們到了周期的底部,反轉的交易是不是會重新給我們一線生機?

而我們要問的是,如果我們的量化模型已經不能夠給我們指明方向,那我們用什麼東西去做2023年的判斷?

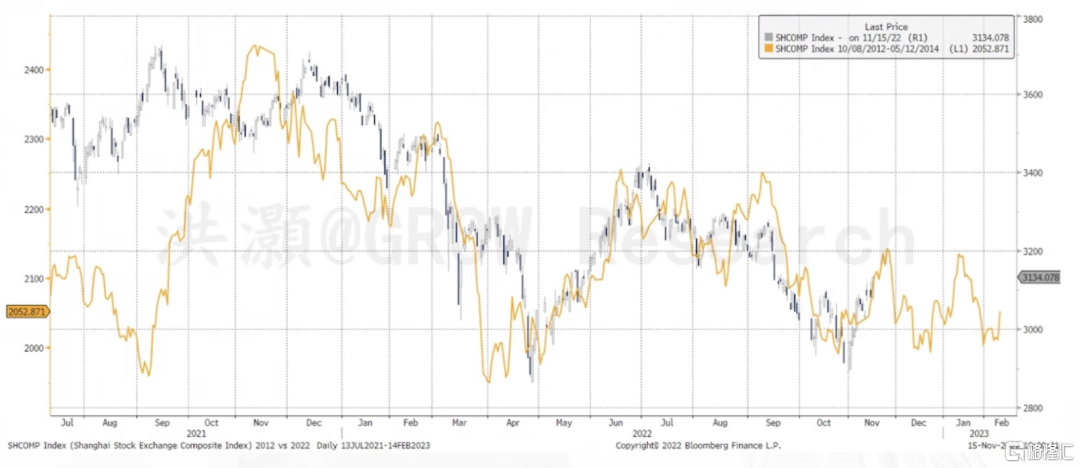

一個是市場走勢的擬合。

大家都知道,市場走勢擬合可以用兩段時間的價格數據做一個相關性的分析,找到相關性最近的兩段時期。

圖片來源:彭博,思睿研究

我們比較了一下,黃色這條線顯示的是2013、2014年上證的走勢,深藍色線是我們現在走勢,截止到11月15日。

它們的走勢非常接近,2010年稍微有一些偏離,但它的運行方向是一致的。

如果是這樣,我們就要想一下,為什麼我們現在看到市場走勢,跟2013、2014年的走勢有很大的雷同?我們要找一下基本面的原因。

回想一下,在2013年,國五條打擊房地產,所以那個時候,中國的住宅商品房銷售的同比,還有房地產開發資金的來源,還有商品房銷售的增長率,都在不斷的往下走。

到了2014年四季度的時候,出了一個房地產新政去拯救房地產市場。

所以在今年之前,2014年是非常值得分析的一年,因為這一年里中國的房地產銷售同比增長基本上進入了一個負的區間,經過了一年的休整,才重新回暖。

現在我們面臨的挑戰可能比2014年會更嚴峻一點。

據統計局的公開數據顯示,房地產開發資金的來源已經跌入了歷史底部,住房銷售同比也跌入了市場的歷史底部,所以我們現在要把它救回來。

當然,我們現在也看到什麼「三支箭」、降低首付、降低房貸、住房公積金的利用等等,但這些招我們以前都用過,並不是新的。

這也從另外一個側面說明了,現在這段時間和2014年的市場運行相比,是有很多類似性的,尤其是在房地產這樣相對比較關鍵的板塊里。

所以2014年上半年,我們圖上的這兩個小的「駝峰」,是在擠壓在一個區間里的。

它走了大概6-7個月,才慢慢的走出來。

當然,行情也會有反覆,比如説房地產需要時間,解封之后出現了一些混亂,大家不知道如何是好,這都會讓未來幾個月的市場走勢呈現出一個比較糾結的態勢。

未來4-6個月,周期性的板塊和成長性的板塊會表現比較好

在這樣的市場里,我們怎麼樣去佈局?

剛纔我們講到了,美元的流動性淤積在中國的宏觀系統里,中國解封之后就會釋放出來。

但同時它也會產生對上游價格的壓力,而上游價格的壓力也對美聯儲貨幣政策的調整會產生意想不到的衝擊,它可能沒有想到這一點,這就是所謂的美聯儲轉向會受到不確定性的挑戰。

中國是先退回來,疫情的調整大家也看到了,現在應該沒有任何懸念了,解封重新開放的方向是非常確定的。

從市場的反應,從大家的情緒,從收到的各方面交流來看,大家對於政策是非常支持的。

這個時候應該怎麼樣去佈局,什麼樣的板塊可能會跑贏?

成長和價值還有周期性和防禦性板塊,已經開始修復了。

這個時候我們應該會看到利潤率周期的修復,在未來的4-6個月里,周期性的板塊和成長性的板塊會相對錶現比較好。

我相信這個交易已經發生了,尤其是成長性的板塊,中國的互聯網板塊在最近幾周表現的非常靚麗。

基本上所有的互聯網指數都產生了一個歷史性的行情。像美國的納斯達克金融指數漲了50%,互聯網平臺指數漲了50%,恆指科技股漲了40%多等等。

這都是這些指數單月最大的漲幅。

同時上周中國互聯網平臺指數一周漲了25%,非常驚人。

市場從一個非常低的水平開始修復,作為市場參與者,我們是非常歡迎這種修復的。

交易已經展開了。在未來的4-6個月里,隨着利潤率周期的修復,我們會看到利潤率周期領先周期性板塊的相對錶現和成長性板塊的相對錶現。

所以,我們應該會看到這些板塊的相對收益,應該是繼續修復。

在這麼便宜的時間點,機會是遠遠大於風險的

最后我們來講一下我們對市場點位的判斷。

對點位的判斷,説實話過去幾年,數據和運氣都很好,所以判斷得還可以。

我們主要是通過資本配置的模型、資產輪動的模型去做這個判斷的。

首先,我們把這個模型每3-4年產生一次輪動,非常明顯,無論是上證指數還是恆指,它跟指數的走勢是息息相關的,每一個小周期大概3-4年。

我們又回到了一個小周期的底部左右,所以市場的估值,尤其是股票的估值應該是周期性的修復。

回想一下,剛纔我們講了這麼多,利潤率周期的回暖、上游價格的壓力、中國的重啟還有寬松,經濟復甦對於通脹的影響等等。

從12個月的維度來看這個大的環境對於股票是更友好的,對於債券可能沒那麼友好。

我們的周期是不是最低點我們不知道,但在這麼便宜的時間點,它的機會是遠遠大於風險的。

2023年肯定會比2022年要好

所以我們對於明年基準情形的預測。

第一,現在已經開放了,雖然過程可能需要6個月,但是這個方向是很明顯的。

第二,房地產大概率是緩慢的復甦,大概需要像2014年一樣,需要一年甚至更長的時間慢慢復甦。

第三,美國經濟有五分之四的概率衰退。

這是我們的基準情形。

任何一個不確定性的改善都會提高我們的基準情景收益率。

現在我們重新開放了,房地產「三支箭」的政策已經出臺了,美國不知道會發生什麼,但至少今年11月底看到的低點,應該就是周期的低點了,它已經足夠低了。

所以,2023年肯定會比2022年要好。

我們的這個題目叫做《或躍在淵》,或躍在淵是《易經》乾卦九四爻,講的龍是至陽之物,它可能會一飛沖天,但也可能停留在深淵,這個時候我們要見機行事,進退有據。

九四爻在九五爻之下,九五爻就是飛龍在天,是至陽。

或躍在淵,為什麼會有個「或」字?因為它離飛龍在天非常近,所以進退都要有根據,這樣我們在2023年纔會立於不敗之地。

但總體來説,2023年應該比2022年要好。