原創精選> 正文

大行評級 | 蔚小理均獲機構「買入」評級,匯豐看好蔚來漲至16.10美元

2022-12-02 18:59

大行觀點

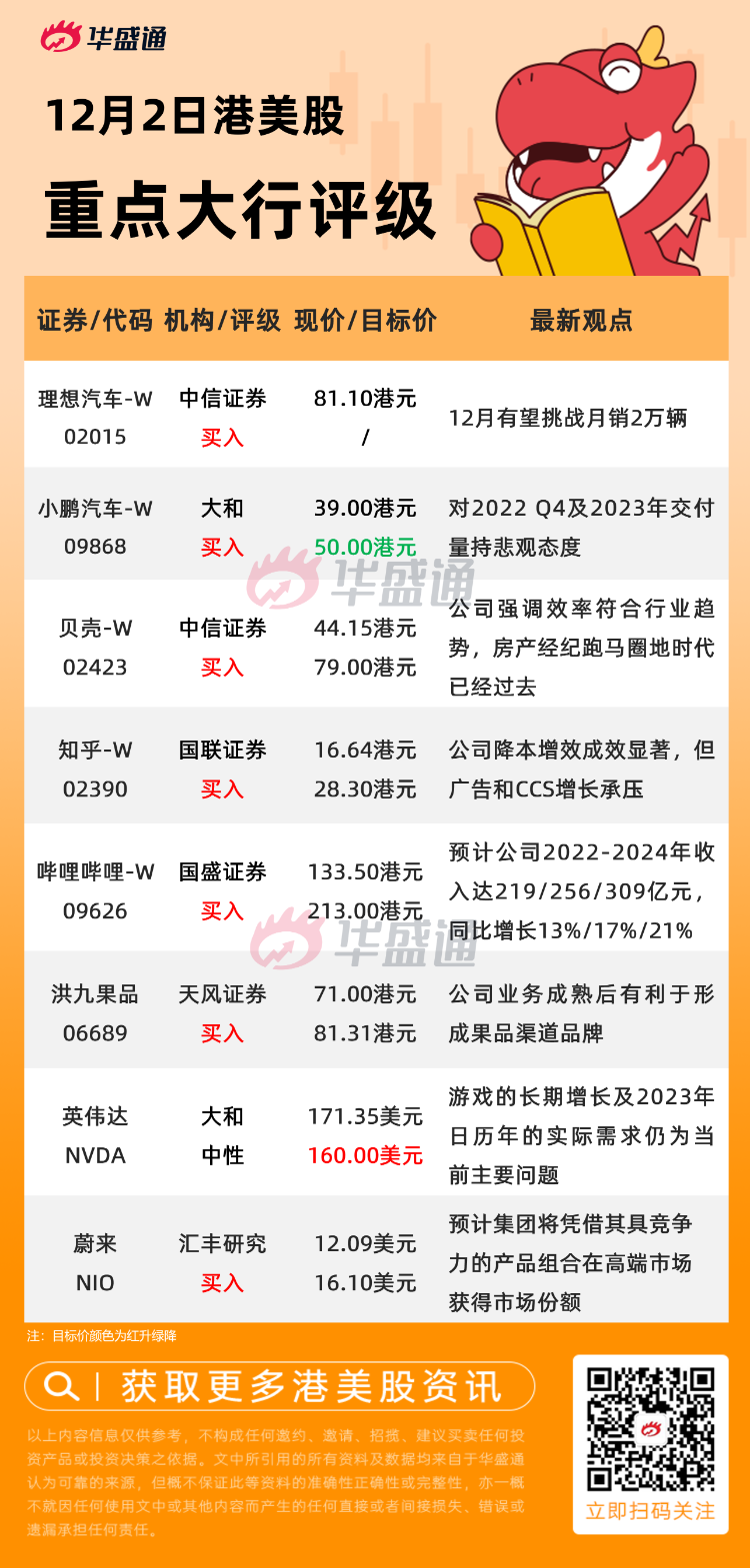

中信證券:維持理想汽車-W【買入】評級,12月有望挑戰月銷2萬輛

中信證券發佈研究報告稱,維持理想汽車-W「買入」評級,對其保持樂觀態度。報告中稱,公司11月實現銷量1.5萬輛,超越市場悲觀預期,銷量增長提振投資者信心。該行預計12月銷量有望挑戰2萬輛,L8銷量佔比提升,調整2022-2023年銷量預測至13.5萬輛/30萬輛。公司增程產品譜系清晰,L9在高端市場放量,L8於11月開始交付,L7接受小定,L6價格將進一步下探。公司在中高端SUV市場地位持續得到夯實,預計2023年份額將持續提升。未來,如果宏觀環境因防疫政策調整而改善,公司有較強的銷量和盈利彈性。

大和:維持小鵬汽車-W【買入】評級,目標價削69.5%至50港元

大和發佈研究報告稱,維持小鵬汽車-W「買入」評級,2022 Q3汽車交付量令人失望,且因競爭激烈而2022 Q4及2023年交付量持悲觀態度,下調2022年收入預測29%至299.22億元人民幣(下同),目標價削69.5%至50港元。該行指出,2023年將有幾個定價於15-25萬元電動車及油電混合車推出,預計小鵬將會面臨比2021-2022上半年更劇烈競爭。公司預計,今年第四季汽車銷量為2-2.1萬輛,收入則或按季跌25%-30%至48-51億元,該行預計2022年淨虧損為85.79億元。

中信證券:維持貝殼-W【買入】評級,目標價79港元

中信證券發佈研究報告稱,維持貝殼-W「買入」評級,2022-2024年EPS預測為0.28/1.17/2.23元不變,考慮到貝殼主營業務周期性,目標價79港元。公司三季報不僅體現周期性改善的房地產市場環境,更體現其控風險,強運營實際成果。當前賬面現金和理財總計有772億,各項業務均源源不斷的貢獻運營現金流,且持續回購股份。

報告中稱,公司2022年三季度存量房業務毛利率為46.1%,新房業務毛利率為24.9%,均為過去9季最好水平。雖然活躍經紀人數量和門店數量有所減少,但店均和人均收入有所提升。且進一步壓縮費用顯現實效,費用同環比下降24%/15%。該行認為,公司強調效率符合行業趨勢,房產經紀跑馬圈地時代已經過去。

國盛證券維持嗶哩嗶哩-W【買入】評級,目標價213港元

國盛證券發佈研究報告指出,嗶哩嗶哩-W第三季虧損率大幅收窄,2024年盈虧平衡目標不變。公司第三季調整后歸母淨虧損約17.6億元(人民幣,下同),虧損率為30.4%,環比第二季的40%大幅收窄,公司預計第四季收入為60-62億元,同比增長3.8%-7.3%。由於研發人員增加、服務器及設備折舊開支增加,研發費用率由去年同期15.1%提升至19.5%,預計研發費用明年第一季起將有所下降。該行預計公司2022-2024年收入達219/256/309億元,同比增長13%/17%/21%;Non-GAAP歸母淨虧損77/43/11億元,給予目標價213港元,維持「買入」評級。

匯豐研究下調蔚來目標價至16.1美元,評級【買入】

匯豐研究發表研究報告指,蔚來的毛利率持續受壓,研發費用或繼續高企以支持其產品項目,預計集團將憑藉其具競爭力的產品組合在高端市場獲得市場份額。該行維持集團「買入」評級,惟將其目標價由28美元(下同)下調至16.1元該行下調集團2022至24年的盈測115%,主要是由於較低的銷售預測、202至-2024年的毛利率收縮、及營運開支增加。

大行研究

招商證券料12月加息50個基點,指鮑威爾講話基調與其此前立場基本一致

招商證券認為,鮑威爾講話的基調與他在11月FOMC會議上的立場基本一致。展望未來,預計通脹將進一步放緩,但距離通脹回到2%的目標還有很長的路要走。由於勞動力市場依然緊張,工資增速強勁,與服務業相關的通脹仍處於高位。該行預計隨着美聯儲在即將到來的12月會議上加息50個基點,加息周期將迎來拐點。FOMC官員可能會利用最新預測來反映他們預計的最終利率將高於先前的預期。金融市場仍將對經濟數據的發佈高度敏感。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?