原創精選> 正文

投資妙想!用選球隊公式看股票,結果出乎意料……文末有彩蛋!

2022-12-03 10:10

- 特斯拉(TSLA) 0

- 雪佛龍(CVX) 0

- 谷歌-A(GOOGL) 0

編者按:投資組合如果錨定某個標的的表現,那麼資產值多少錢,就要看標的的表現如何。從這個意義上講,假如耦合度能夠得到保證,模型實際上可以在不同領域間,進行相互交叉印證。詳情>>

編輯:Desmond

最近大家看世界盃了吧?

日本落后一球然后對西班牙的絕地反攻,細膩腳法之間的對決,精彩不精彩!

美國vs伊朗這場,球員們高強度的身體對抗,兩隊在下半場的進攻和反擊,刺激不刺激?賽后流淚擁抱的鐵漢柔(jī)情,感動不感動?

不過工位隔壁的王二狗就很不感動。

據二狗自己説,他在賽前買了體彩,押注西班牙和伊朗隊獲勝,結果虧了100來塊錢。難怪二狗平常最愛吃的雞腿飯,這兩天也沒有雞腿了。

要説玩足球博彩這個事兒,小博怡情,大博益智,但當成投資去梭哈的話,怕不是要灰飛煙滅了。專注玩足彩的人,勝率會比我等雜魚要高,但人家也確實要做很多功課。

比如這樣:

上面看到的這張表格,分析足球隊的過往表現,可以説是很經典的分析模型。

其實咱再進一步説。

前幾天看球的時候,突然跟跟朋友聊起了投資,然后提出了一個假説:

無論買球,還是炒股(尤其期權這類產品),都是這樣的邏輯——投資組合如果錨定某個標的的表現,那麼資產值多少錢,就要看標的的表現如何。從這個意義上講,假如耦合度能夠得到保證,模型實際上可以在不同領域間,進行相互交叉印證。

下面,我們就一起來驗證一下。

一、提案一個簡單的統計分析模型

股票分析,我們可以從公司的價值價格關係入手。

股票的初篩,比如從市值、絕對估值、相對估值幾個方法入手,然后用現價/估值指標的方式確定是否高估,又或者我們可以從市場博弈的角度出發,用統計學+心理學等工具,去判斷接下來市場資金的流向。

足球也是如此。

首先看看球隊的實力如何。參加世界盃的,極大概率是強者。但強者的能力面也分高下,而且主客場等整體面因素、球員的個體面因素、歷史面因素都能夠作為勝負的判斷依據。

基於上面這些認知,我們試着在足球和股票的分析模型之間,建立能夠互通的模型:

1. 進攻

2. 防守

3. 狀態穩定性

4. 歷史成績

5. 同類標的表現

解釋一下這些標準:

得分是勝利的最基本前提,價格上漲也是股票交易的基本盈利方式之一。所以我們會説,當股票價格處於低價的時候,「勝率」更高。

當然,如果一個球隊在賽場上擺出1226陣型(片面追求進攻的古早戰術),前場「一窩蜂」踢球帶球就會讓組織變得雜亂無章,后方容易失守,賽果上適得其反。股票投資即便是波段或者反向操作高手,也需要考慮回撤,從而決定下一步操作。

有的球隊穩定贏球,有的球隊穩定捱打(你知道我説誰)。但對於有資格來到世界盃賽場上的強隊來説,發揮越穩定,確定性越強。那是否可以通過投資這類標的,實現一種低風險的策略呢?股票也是如此,確定性越強,意味着更低的風險收益比。在大環境不好預測的時候,穩定的投資回報是對衝風險的好辦法。

然后就是回測,這個看往期表現。

最后同行業標的的平均估值,又或者同一個地區足球發展水平、普及程度(世界盃按照各大洲足球經濟水平分配參與名額),可以得到人們對於標的回報的總體預期。

二、用這個模型,分析世界盃球隊試試看?

接下來多圖預警!!

有了這個模型,我們就可以開始玩兒了。

需要預先聲明的是,這個模型主要反映過去表現,不作為未來預判的標準。

世界盃作為針對全球範圍,最高水準的足球競技項目,能夠參與其中的都是當前最優秀的球隊,而多次參與世界盃的,更是優秀球隊plus。

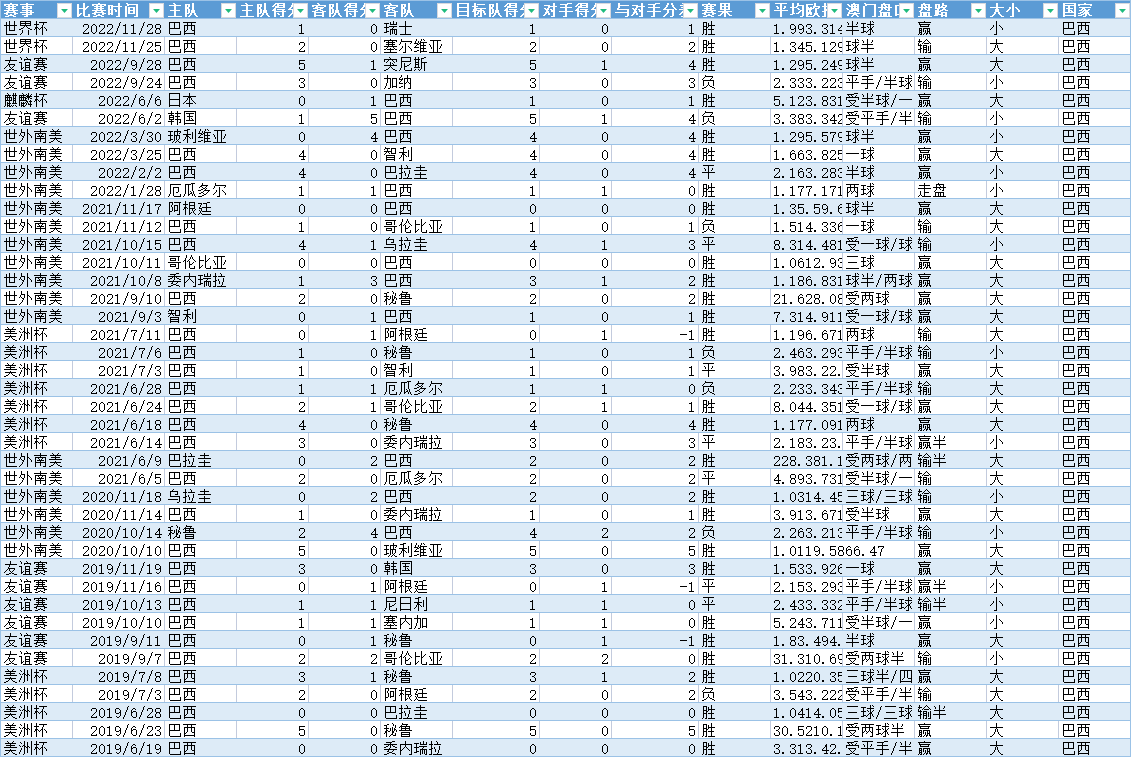

所以從公開信息中,篩選出參賽10次以上的15支足球隊如下。

隊名 |

參加世界盃次數 |

巴西 |

22 |

德國 |

20 |

意大利 |

18 |

阿根廷 |

18 |

墨西哥 |

16 |

西班牙 |

16 |

法國 |

16 |

英格蘭 |

16 |

比利時 |

14 |

烏拉圭 |

13 |

瑞典 |

12 |

瑞士 |

12 |

荷蘭 |

11 |

韓國 |

11 |

美國 |

10 |

接下來,就可以收集最主要的這部分信息了。

這些球隊在各賽事中,過去100場比賽的賽果和數據,以及所屬大洲的足球總體實力,我們就可以套入模型進行匯總。

下圖可以點開大圖查看。

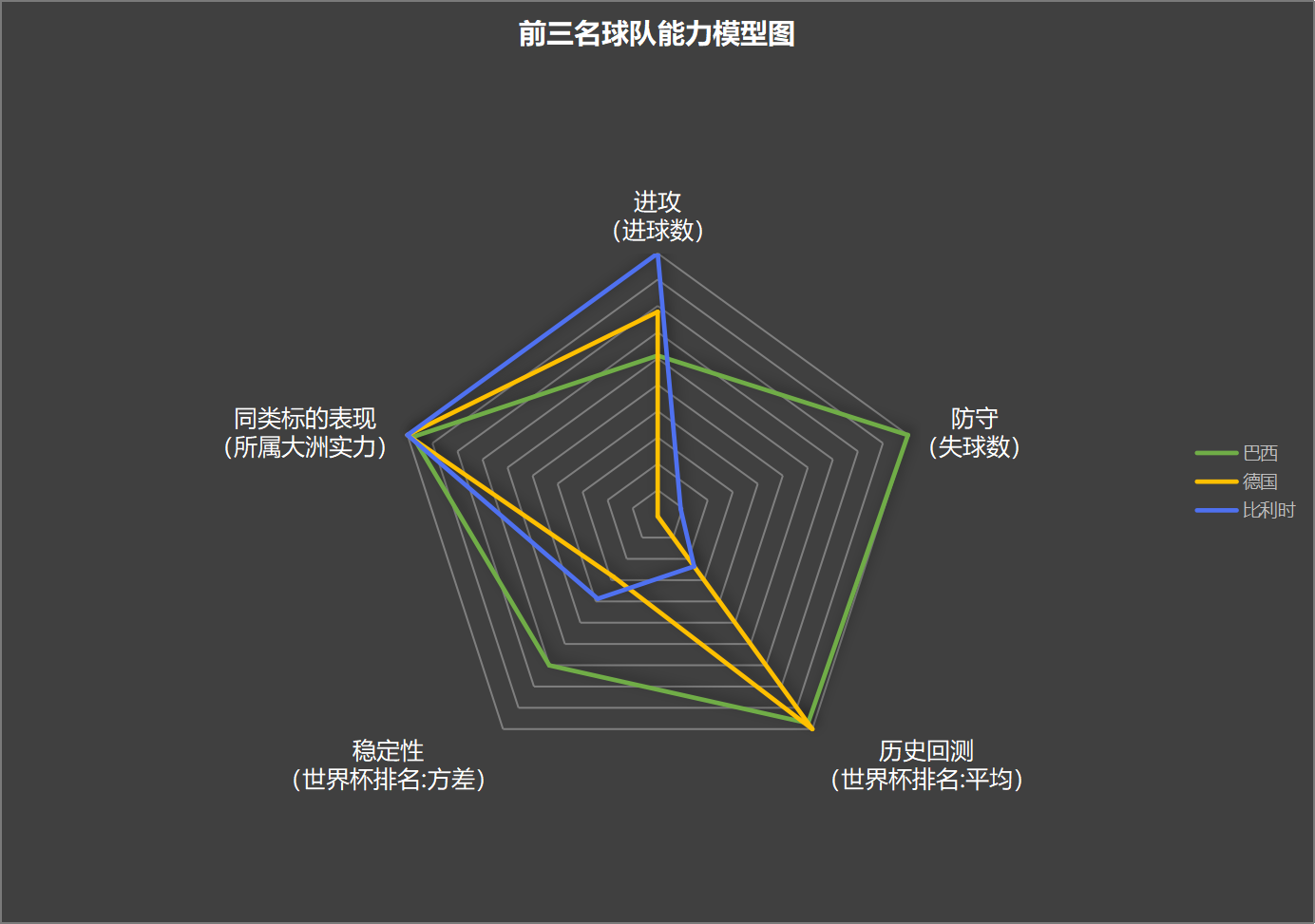

首先看進攻。

我們用每支隊伍的場均得分來反映球隊的進攻能力。

以此類推,同單場平均失球數統計防回撤能力指標,用參與歷屆世界盃最終排名的方差作為穩定性指標,用單場淨勝球數作為歷史回測指標,同類標的表現則用所屬大洲在世界盃的總體表現衡量。

用公開數據中獲得的信息,進行加工后,我們可以得到這張圖:

這樣下來,所有球隊的能力模型雷達圖,就躍然眼前了。

從結果上,從上述維度的分析得出的結論是,巴西隊作為「不規則五邊形戰士」碾壓全場。事實上本屆世界盃上,巴西通過與瑞士得一戰,已經鎖定16強。

德國隊和比利時隊,雖然在總的排名中擠進了前三,但在防守上比較薄弱。尤其比利時過去100場球賽中得分很多,失球也不少。德國則是歷史表現優異,儘管成績波動較大。

再結合市場心理進行驗證。

截至目前,我們算出的頭部球隊,獲勝賠率也算可觀。

不過確實,一些沒被我們納入考量的球隊,比如葡萄牙隊、日本隊,在本次世界盃期間值得關注。

如果想要在本次比賽中找到機會,那麼還需要將賠率加入我們的模型。這部分我們就不好展開啦,感興趣的朋友不妨私下里試試。

三、再用這個模型,去分析股票,會怎樣?

那麼,這個模型,在選股的時候怎麼玩兒?

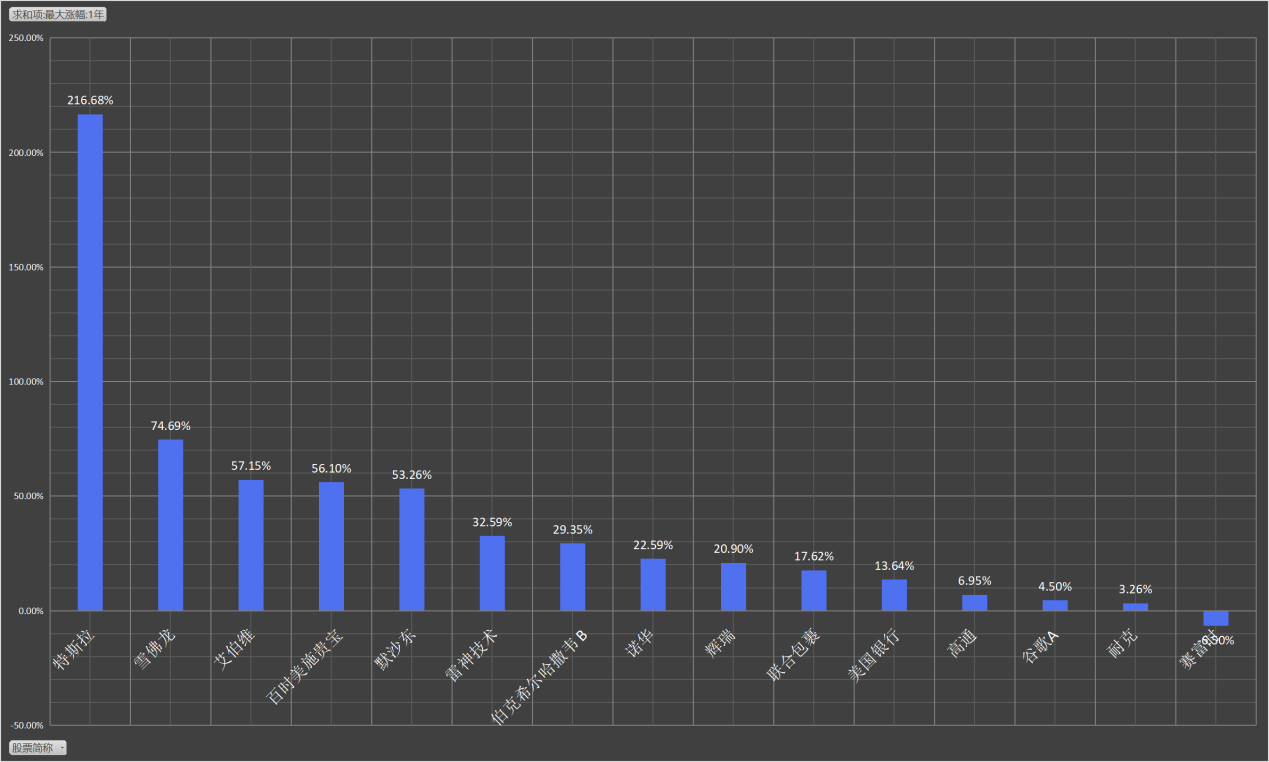

首先我們用「40%選股法」(名稱屬於瞎編,但確實符合某些機構的策略),為同花順iFind上找到的美股篩選靜態PE、PCF、PEG估值前40%,分別反映盈利能力、現金流、成長性。選取前15名,這些屬於是市場當中,價格表現比較優秀的頭部個股。

股票簡稱 |

GICS行業 (一級) |

總市值 (億美元) |

谷歌A |

通訊業務 |

13071.14 |

伯克希爾 |

金融 |

7000.34 |

特斯拉 |

可選消費品 |

6148.14 |

雪佛龍 |

能源 |

3544.55 |

美國銀行 |

金融 |

3036.49 |

艾伯維公司 |

醫療保健 |

2850.44 |

輝瑞 |

醫療保健 |

2813.95 |

默沙東 |

醫療保健 |

2791.98 |

諾華製藥 |

醫療保健 |

1926.42 |

耐克 |

可選消費品 |

1716.20 |

施貴寶 |

醫療保健 |

1706.88 |

聯合包裹 |

工業 |

1641.01 |

賽富時 |

信息技術 |

1602.50 |

雷神 |

工業 |

1451.24 |

高通 |

通訊業務 |

1417.95 |

然后我們帶入模型,看看這些個股的表現如何。

比如在進攻方面,採用個股在1年之內最大漲幅,用來反映可以得到的最大收益。

用同樣的方法,確定公司的防守(1年內最低價相較開盤價跌幅)、穩定性(股價波動幅度)、歷史戰績(2年內回測結果)、所屬板塊情況。

需要強調的是,所屬板塊情況,我們用了多個維度進行評估,這些數據在網上可以找到實時的公開數據。

https://finviz.com/groups.ashx?g=sector&v=120&o=pe

然后將得到的數值,用分位的方式確定得分:

第一名是能源。

原因大家都懂,過去三個季度的混亂局勢讓能源價格高企,供需失衡的情況下超高了相關資產,拜登為此還特別憤怒,説要徵重税。

其次是醫療健康概念,在前15名中有近半數都是這個板塊的標的。

巴菲特的伯克希爾公司依舊能打,就是跌幅稍大了點,跟最近一段時間的投資錯誤和業績虧損有很大關係。不過他加倉西方石油的操作,恐怕大概率會扭轉局面。

當然,特斯拉也擠進了前五。

不過……不想吐槽了,這種大起大落的過山車感覺,實在讓人難頂。

四、看看誰是大明星?

除了分析公司的股價和基本面,這個模型還可以有一個好玩的用法。

接下來,我們用它搞事情!

通過球隊和公司之間雷達圖的相似程度,看看公司和球隊之間會不會有一些相似之處。這個事情對投資或許沒有太大意義,但好像很不正經(真是很有意思),所以我們來做做看。

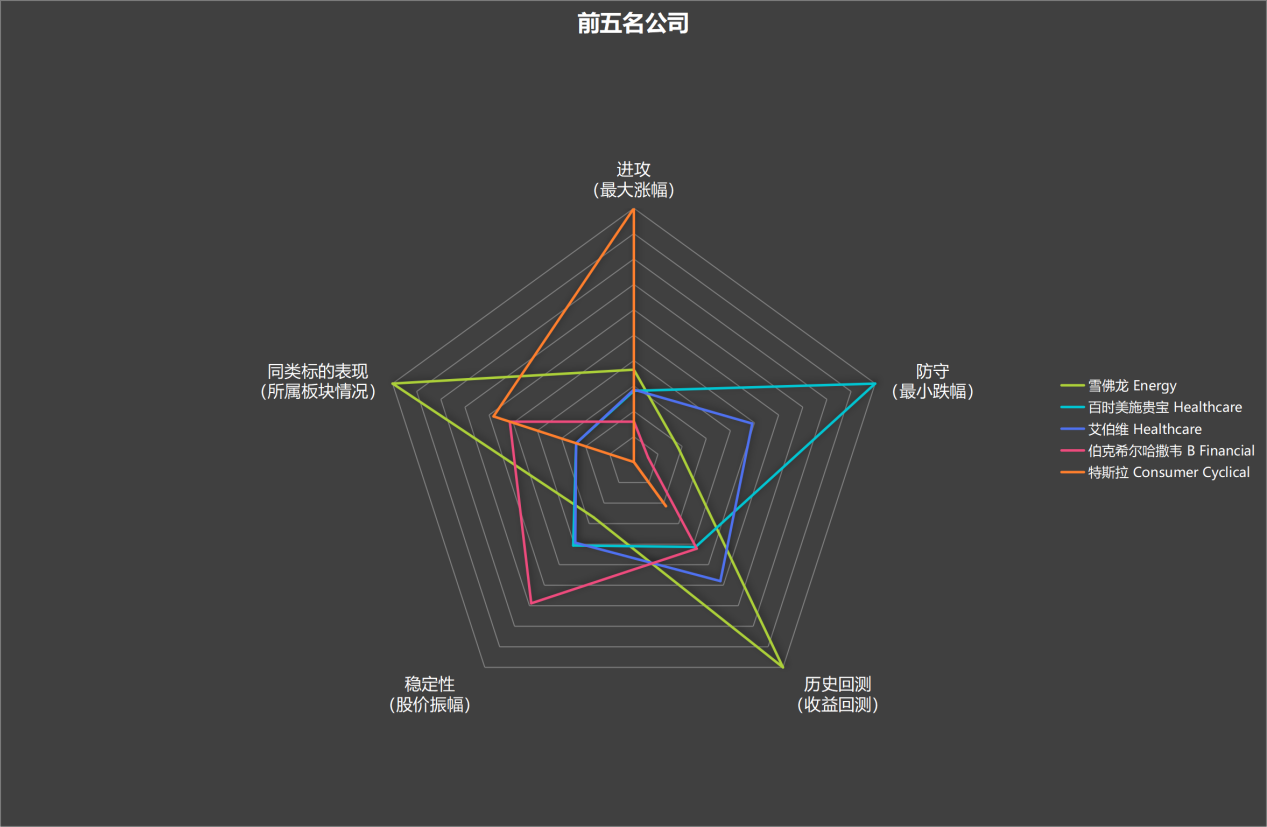

首先我們確定15家公司和15支球隊之間,各維度的相關性。

過程就不展開了,直接甩結論:下圖中數字越大,代表圖形相似程度越大,顏色就越綠,反之越紅。

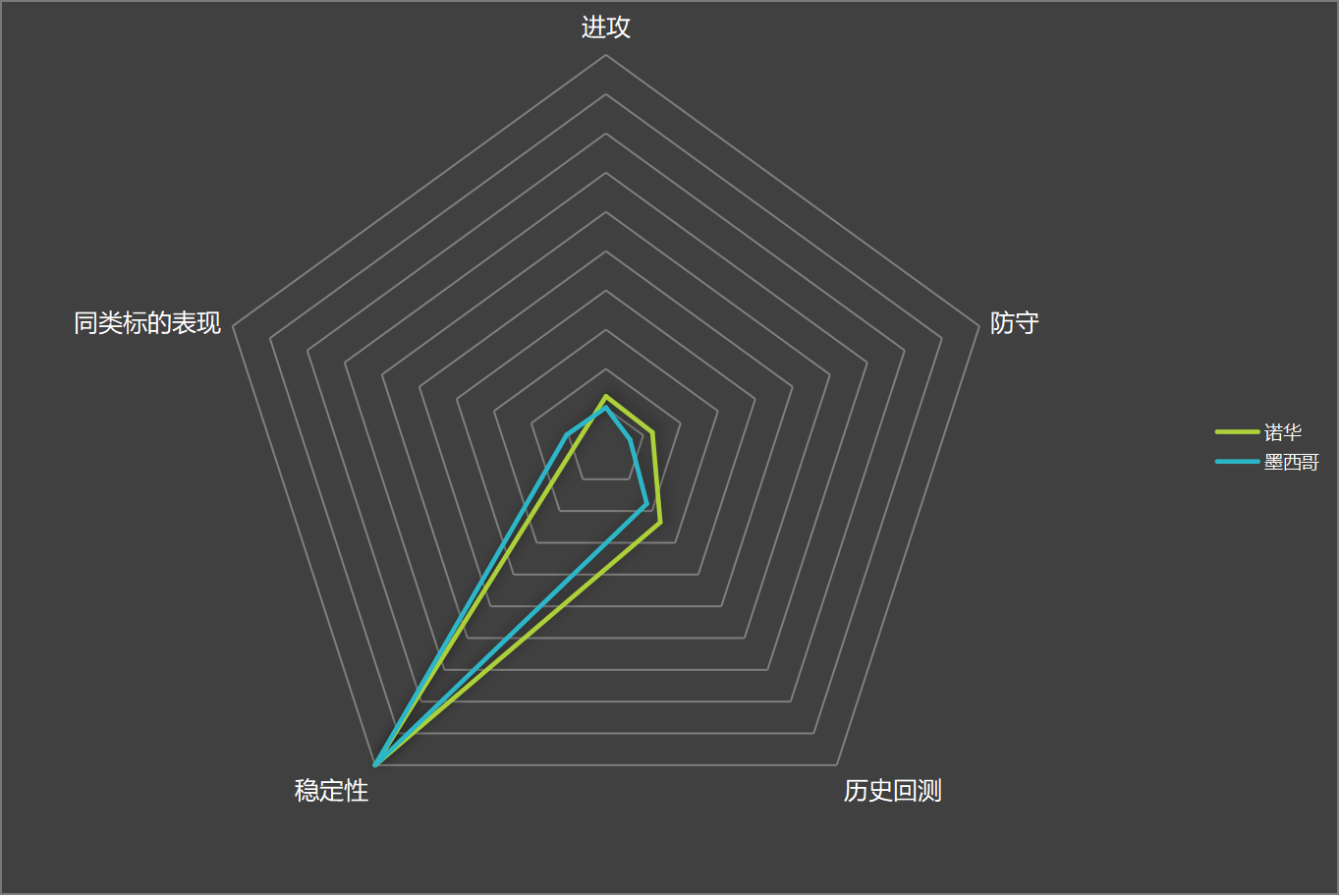

世界錯綜複雜,要找到相似的球隊和公司,難度確實不小……等等,墨西哥和諾華製藥是什麼情況?你們怎麼綠油油的?

做一張二者對比的雷達圖,果然!居然相似度這麼高。

你倆真的不是失散多年的親兄弟嗎?

再看諾華製藥的股價。

確實好中向穩,沒有大的波瀾。

作為美股製藥龍頭,這家公司研發管線儲備豐富,不但涉及疾病領域廣,且市場競爭相對較小。經濟衰退預期疊加疫情持續的背景,是醫藥行業的利好因素。但另一方面是美聯儲加息打壓了之前的高估值。

巴西隊是孤獨的「不規則五邊形戰士」,與任何一家公司都不相似,最接近的,是用為股票界「冠軍」的雪佛龍,但雷達圖上看起來,還是不太一樣。

總體來看,雪佛龍反而與德國隊、阿根廷隊的相似度會更高一些。

看來雪佛龍的冠軍相還是比較明顯的。

阿根廷隊整體非常優秀,但本屆世界盃對陣沙特隊的爆冷,稍稍有些出乎意料。有評論認為,阿根廷在本場比賽上被對方用反擊的手段反覆衝擊薄弱的后防。總的來説邊路爆點不夠,進攻手段單一。

如果説能源股與之有什麼相似之處,那可能就是估值其過於依賴經濟周期。能源股過去2年的波動太過劇烈,以至於股價漲到了非常高的位置,而且股價有業績作為支撐。

但需要關注的是能源價格何時回落的問題。

眼下看來,資金面上收到美聯儲加息的衝擊。加息目標在5%以上,后續隨着美元指數的進一步提升,能源價格會相對回落。

除這些以外,還有一對比較奇怪的Couple——特斯拉和西班牙。

本次世界盃,西班牙的傳控球再次展現出了爆炸的視覺效果,以7:0的大比分橫掃哥斯達黎加隊,攻防轉換十分流暢。對陣同爲傳控強隊的德國時也是如此,年輕的西班牙隊球員,在控球率方面依舊佔據明顯優勢達到了6成以上,第7分鍾就提出了具有威脅的射門。但不足之處在於進攻端表現較為不穩定,最終雙方以平局收場。對陣日本隊這場,也發揮不穩定。

資本市場上,同樣年輕的特斯拉在2020~2021年股價爆炸式增長,PE估值一度來到了1000多倍的宇宙深空。后來隨着銷售的放量,PE也跟着回撥了不少。再到后來,2021~2022年美聯儲加息,刺破了高估值的泡沫,估值進一步下降。

不過就在12月1日,特斯拉看漲期權出現了異動,以2.09萬成交量排到了當日期權大單榜首。不過這種到期日非常接近的看漲期權,究竟是不是押注短期波動,其實也不好説。

或許是由於與蘋果的和解,馬斯克與庫克見了面。消息面帶來的波動,或許對於這種高市夢率的年輕公司來説,早就習以為常了吧。

五、寫在最后

樂子歸樂子。

其實足球經濟和資本市場,本質還是不同的。

比如,就像「股神」巴菲特所説,股票可以看作無限期的債券,這種「債券」的投資收益,主要賺的是分紅和公司產生剩余價值帶來的淨資產增長。這些都與公司的經營能力有很大關係。

反觀足球,即便球隊能夠獲得賽事獎金池的回報,這部分回報實際上跟場外的我們,沒有太直接的關係。這種零和博弈(再加上莊家的存在,就成了負和博弈)賺的是投資者之間認知+信息差的錢,沒有剩余價值的增量。

但話又說回來。

認知世界和改變世界,我們才能不斷發現新的機會,找到更多增量蛋糕,對抗不可避免的周期后半段帶來的種種矛盾。

模型只是我們認識世界的一種工具,方便我們在概念之間找到連接。真實的投資模型、球隊分析模型比這要複雜很多,但這並不妨礙我們站在前任的肩膀上,嘗試去建立一套自己的認知體系,以此來不斷拓展自身能力邊界,不是嗎?

「對抗通脹最好的方式是投資自己。」

巴菲特在2022年4月30日伯克希爾·哈撒韋年度股東大會上發表講話時,重申了他長期以來的建議。乍看之下這是一口齁咸的心靈雞湯,但仔細一品,投資自己和建設能力圈,其實也是他本人在1970~1976 年間,取得240.3%總回報的關鍵因素之一。

……

哦對了,還有一件事兒。

其實我需要反思一下自己,為什麼一到世界盃就想吐槽國足……難道就不能平時也吐槽一下?現在來不及了,不過我們不妨借這個機會,再進一步用這個模型測試一下,看看有哪隻股票屬於是股票界的國足?

在這里立個FLAG:轉發超過80咱就搭個模型看看,誰是股票界的國足!

好的,就這樣。

-END-

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產