熱門資訊> 正文

跟蹤但斌五年持倉變化!「中國巴菲特」能否復刻數十倍回報傳奇?

2022-12-01 15:47

東方港灣投資管理有限責任公司創始人,2007年年度最暢銷經濟類書刊之一《時間的玫瑰——但斌投資札記》作者,2015年中國八大私募基金經理代表之一......頭頂各類光環的私募明星但斌在今年似乎按下了暫停鍵。

作為貴州茅臺的忠實擁護者,但斌所管理的東方港灣與貴州茅臺關係匪淺,當貴州茅臺在2021年2月18日價格達到了2575.58元每股的頂峰時。其旗下產品「東方港灣馬拉松1號」與「東方港灣馬拉松2號」也在2021年2月取得了自成立起業績收益超***%的好成績,但是隨后貴州茅臺震盪下跌也似乎影響了但斌旗下產品淨值的走勢,根據私募排排網不完全統計,從2021年初至今,但斌旗下部分基金產品表現平平。

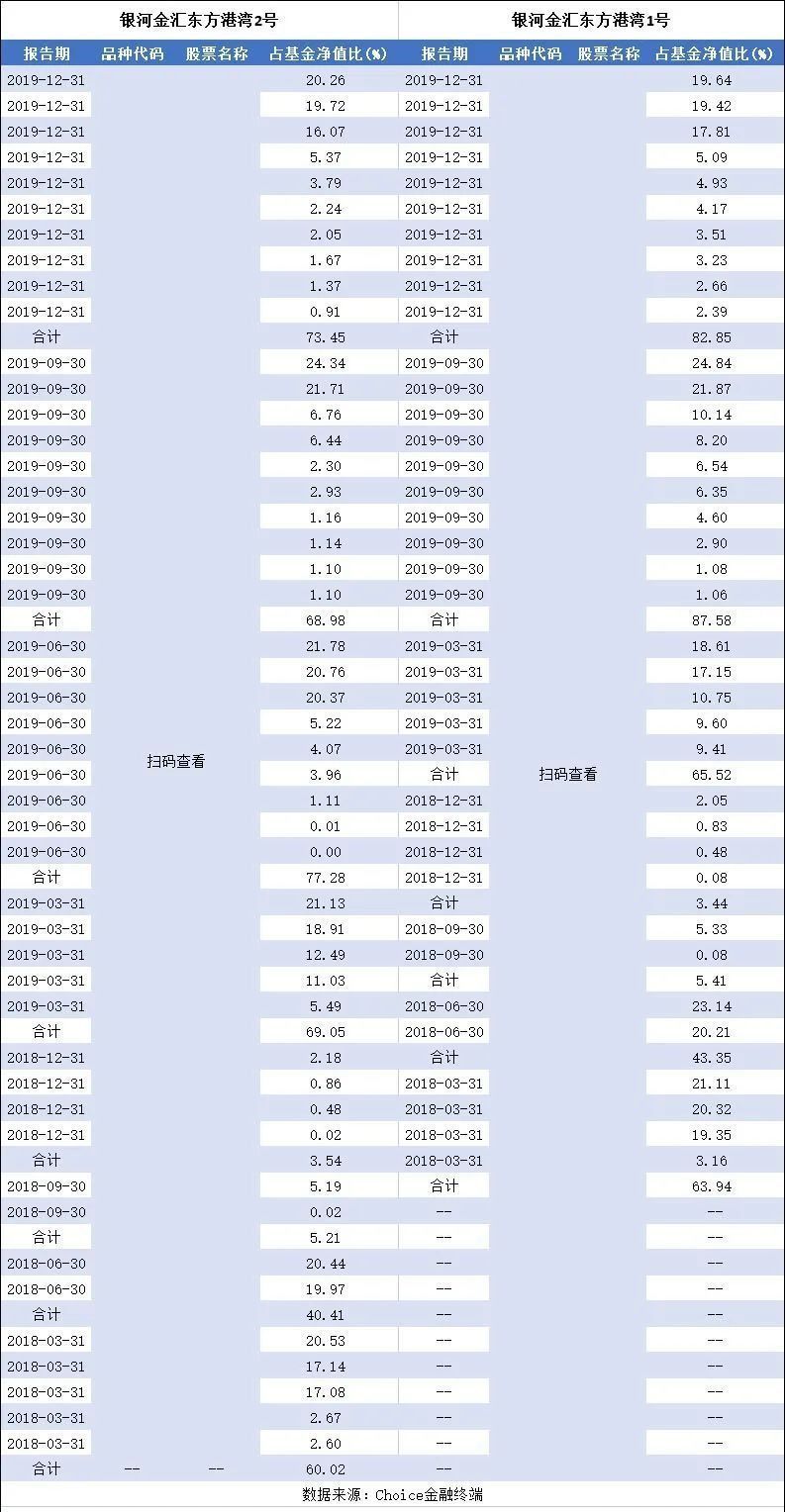

因此,私募排排網特整理出但斌旗下兩隻代品:銀河金匯東方港灣1號(以下簡稱「1號」)與銀河金匯東方港灣2號(以下簡稱「2號」)近五年重倉持股變化,探尋但斌近五年投資思路轉變和持倉變化。

堅守酒中黃金,穩中求進展開多元化

但斌是茅臺鐵粉的事情在資本市場中人盡皆知,他曾不止一次在公開場合中表示對貴州茅臺的喜愛,還多次在個人社交平臺上轉發支持茅臺的言論。不可否認的是,白酒股在但斌心中的地位舉足輕重,而貴州茅臺更是多次位列他所管理基金的第一大重倉股。

2018年至2019年整兩年,貴州茅臺均居1號與2號首位,此外,但斌還愛屋及烏將白酒股納入自己的選股範圍,五糧液,古井貢酒,山西汾酒,瀘州老窖紛紛進入1號2號重倉股列表中,而且堅定持有部分白酒股好幾年。

作為正兒八經的白馬股,白酒股的基本面在當時表現不錯且具有消費股的周期性,此外,白酒行業主要是受到國內消費影響較深,而國外市場影響較小,因此當國內經濟向好的時候白酒股通常能夠表現出較高的上漲潛力。

但斌所選的這幾隻白酒股基本面持續穩定,主營業務清晰,資本整合性強,加上部分機構抱團白酒股,以上白酒股表示出穩步向好的跡象。

除了白酒股之外,但斌在1、2號基金中還配置了部分消費股,其中大多數隸屬均值迴歸后優質的頭部公司,體現了其價值投資的關鍵理念。

2020年至2021年但斌在堅持持有貴州茅臺等白酒股的基礎上開始向多元化發展,比如新能源、醫藥、農林牧漁業等等,但是主要回報還是在第一重倉股貴州茅臺身上所體現,根據Choice金融終端顯示,2020年初至2021年底白酒指數上漲168.36%,貴州茅臺上漲76.54%,五糧液上漲71.54%,瀘州老窖203.37%,山西汾酒上漲393.57%,以上白酒股出現在但斌1、2號名單中。

強勢上漲的白酒股給但斌基金帶來了豐厚的回報,這段時間中1號、2號均創業績新高。

規避市場風險風控為先,茅臺或成消費股唯一倉位

2022年伊始,在俄烏衝突和疫情反覆等外部因素衝擊下,但斌開始展露出空倉運行的傾向。

2022年3月26日但斌曾在個人社交平臺中表示:「經過2008年與白酒危機之后,在我們賣出原則里面加了一條‘遇到系統性風險’也會考慮賣出暫避,今年以來烏克蘭危機及之后的衍生風險是我們的聚焦點,當然也包括其他一些思考。」

言行一致,東方港灣旗下產品淨值在3月份以來表現波瀾不驚。比如1號,按照周披露的淨值,3月4日、3月11日、3月18日,1號淨值波動分別為下跌***%、***%、***%,同期恆生指數的波動為-3.79%、-6.17%、4.18%,同期滬深300指數波動為-1.68%、-4.22%、-0.94%。其淨值波動體現了但斌當時為避免黑天鵝事件的發生而採取了較為嚴格的風控措施。

但是但斌在採取防守姿態的時候在無形之中也損失了部分投資機會,上證指數在2022年4月27日跌破2900點后便一路開啟上漲態勢,兩個月時間漲幅超15%。

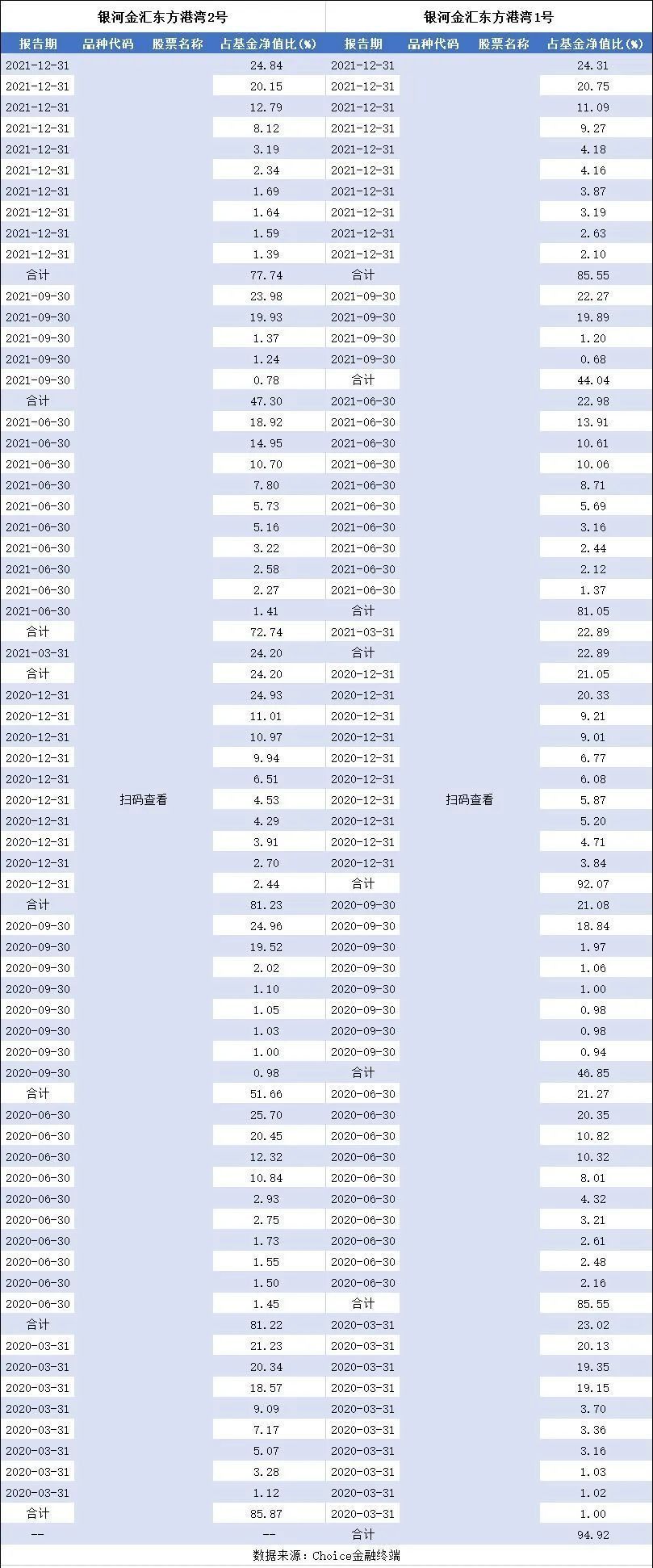

二季報顯示,但斌在觀望后終選擇加倉,1號的重倉股佔基金淨值比也從一季度的12.32%一路上揚到二季度的74.36%,2號的重倉股佔基金淨值從12.51%升到61.66%。以上兩個基金主要加倉目標為白酒股和港股。

從二季度持倉具體來看,1號前十大重倉股分別為貴州茅臺、五糧液、古井貢酒、山西汾酒等白酒股,騰訊、美團等互聯網股票,以及長安汽車、寧德時代等新能源股票,還有兗礦能源和港股李寧,個人風格極其強烈。另一隻2號基金股票配置方面,與1號基金類似,除了貴州茅臺一隻股票就佔超二成倉位以外,騰訊、美團等互聯網港股仍是其重倉持有標的。

但是港股、中概股在今年的表現可以説是用慘淡形容也不為過,截至2022年11月30日,恆生指數收盤於18597.23點,下跌幅度為19.53%,隨着美團、騰訊等港股股價持續下跌,1、2號基金仍未停止回撤的步伐,在未來市場不明朗之際,但斌又做出了改變。

三季報顯示,在1號基金中但斌首先清倉了所有與新能源有關的股票以及大量白酒股,買入了此前很少接觸的煤炭股,但斌將陝西煤業、兗礦能源、中國神華三隻煤炭股新納入了前十大重倉股,增持兗礦能源68000股,由二季度末的第九大重倉股晉升爲第三大重倉股,從數據上來看,但斌似乎在積極尋求轉變,尋找新能源股和白酒股的替代品。

而以前的心頭好,如長安汽車和鋰電池龍頭的寧德時代等新能源汽車相關概念股,原本位居前五大重倉股的五糧液,古井貢酒,山西汾酒等白酒股在最新三季報中也消失在名單中。

2號基金更是進行更大幅度的清倉。三季度末,2號基金的前十大重倉股中僅剩4只股票,分別為貴州茅臺,兗礦能源,上海機場,中國中免。原本持有的新能源股,白酒股均遭清倉。

同時上了1,2號基金重倉股名單的新寵兗礦能源或許是但斌正在尋求轉變的方向之一。

不同於之前的消費股、新能源股強周期性的特點,煤炭作為典型的資源型行業,具有能源和工業原料的雙重屬性,煤炭行業平時不太受市場資金關注,只有在供需關係出現異動時相關股票價格纔會有明顯的體現。但斌也許看好其作為重資產行業的特殊屬性,當供需關係被打破時,1、2號基金淨值便存在着有較大的上漲可能性。

縱觀國內資本市場,但斌無疑是最成功的私募之一,也是價值投資最忠實的擁躉之一,但是近一年市場的總體表現似乎讓他的投資思路發生了較大的轉變,這固然與俄烏衝突,疫情反覆等因素有關,更直接的原因是前幾年堅守的白酒、新能源、消費等周期股今年表現不給力所致,可見但斌正在積極尋求轉變展現新的思路。

在資本市場中有句話耳熟能詳:「蹲下是爲了跳得更高」,在經歷今年的挫折后,但斌是否學到了新東西,能否再創過去的輝煌,重現「中國巴菲特」之名?讓我們拭目以待。

數據説明

本文所涉及的內容不保證數據完整性與準確性,分析結論僅供參考,所涉及品種均不構成實際投資操作建議。股市有風險,投資需謹慎。

風險提示

本文所涉的文章觀點,僅代表筆者個人觀點,不代表本平臺的任何立場,不構成任何投資建議。

版權聲明

未經許可,任何個人或機構不得進行任何形式的修改或將其用於商業用途。轉載、引用、翻譯、二次創作(包括但不限於以影音等其他形式展現作品內容)或以任何商業目的進行使用的,必須取得我司許可並註明作品來源為私募排排網,同時載明內容域名出處。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?