原創精選> 正文

財報前瞻 | B站Q3業務或將繼續承壓,樂觀分析師:業績超預期共識加強

2022-11-29 12:50

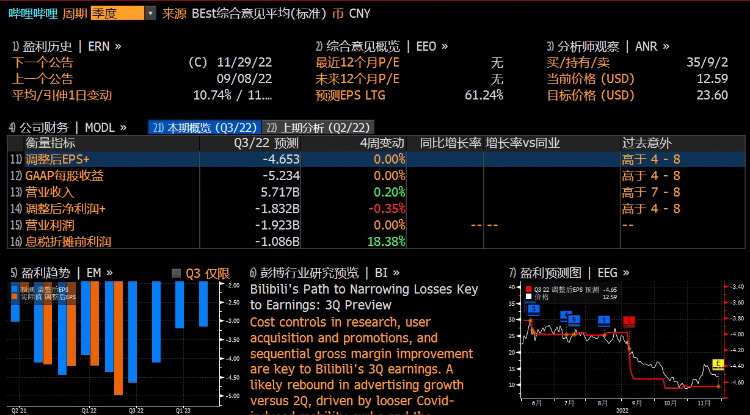

嗶哩嗶哩將於11月29日美股盤前公佈截至9月30日的第三季度財報。

根據彭博分析師的估計,一致預期嗶哩嗶哩三季度營收57.17億元人民幣(單位下同),去年同期52.07億元,經調整淨虧損18.32億元,去年同期虧損16.22億元,經調整每股虧損4.653元。

回顧二季度,B站營收達49.10億元人民幣,同比增長9%;淨虧損20.10億元,上年同期淨虧損11.21億元,同比擴大79.3%。經調整淨虧損19.68億元,上年同期13.25億元,同比增長48.52%。

Q2績后,美銀發布報告指出,期內用户增長和參與度好過預期,但利潤率改善幅度遜預期,預期利潤率仍然受壓。公司在業務復甦和利潤率方面仍要面對挑戰,將直播及增值服務下半年增長預測由升25%下調至15%以下,期內廣告業務恢復步伐略遜於預期。

截至11月28日美股收盤,嗶哩嗶哩美股今年已經回撤約72%,港股股價同步下跌72%。Q3期間嗶哩嗶哩又有哪些變化,財報前夕市場又會有怎樣的預期,股價大幅回撤后是否值得投資呢?

一、Q2營收、MAU和用户粘性的快速增長

第二季度,嗶哩嗶哩的業績和業務發展都取得了不俗的成績。

營收同比增長9%至49億元,除手機遊戲外,所有細分市場均呈現強勁增長,其中最大的收入來源增值服務(包括提供獨家優質內容的付費訂閲服務)的收入同比增長29%,達到21億元,而廣告收入同比增長10%,達到11.6億元,在全球數字廣告支出低迷的背景下,這一表現非常出色。電子商務和其他收入同比增長4%,至6億元。受遊戲審批影響,移動遊戲收入同比下降15%,至10億元。

MAU(月活躍用户)在二季度達到創紀錄的3.06億,同比增長29%,而該平臺的月平均內容提交總量為1320萬,同比增長56%,其中每月活躍內容創作者為360萬,同比增長50%。平均月付費用户(MPU)同比增長32%,達到2750萬。

截至2022年第二季度,Bilibili用户每天花在該平臺上的時間為89分鍾(與去年同期相比增加了9分鍾),比Youtube用户(每天花在該平臺上的時間約為74分鍾)更投入。其中一個原因是疫情之下,用户擁有更多時間觀看視頻和玩遊戲,但是該驅動因素的作用可能會逐漸消退,用户粘性可能會受到影響。

二、未來發展戰略:內生增長&出海擴張

展望未來,嗶哩嗶哩繼續致力於推動未來增長的戰略。

一是通過擴大用户基礎和原創內容獲得進一步的內生增長盈利機會,B站的目標是到2023年將MAU增加到4億(考慮到本土短視頻競爭對手抖音的mau約為7.15億,而全球視頻巨頭Youtube的mau約為26億,Bilibili有充足的增長空間)。

為此,該公司正在擴大其內容供應,以迎合年齡較大的羣體。原創內容(OGV,包括紀錄片、教育內容等)幫助B站平臺在ACG(動漫、漫畫、遊戲)受眾之外增加了受歡迎程度,反過來提升了盈利能力,特別是通過廣告(OGV擁有最昂貴的廣告)。未來幾年,中國的數字廣告支出預計將以每年10%的速度增長,作為唯一擁有大量用户生成的中長期視頻平臺,嗶哩嗶哩有望分一杯羹。

第二個渠道是進行國際市場的擴張。當前,嗶哩嗶哩的大部分收入來自中國市場,但是該公司正在從東南亞開始向海外擴張。

這並不奇怪,因為該地區有大量説中文的僑民(全球約5000萬海外華人中有80%以上居住在東南亞)。嗶哩嗶哩於2020年12月在泰國和馬來西亞推出了本地化業務,並在2022年加大了在其他東南亞國家的招聘力度,包括越南、印度尼西亞和菲律賓等。

三、遊戲、廣告業務承壓,可能將長期保持虧損狀態

華爾街的分析師表示,在可預見的未來,嗶哩嗶哩很可能仍然無法產生淨利潤。

嗶哩嗶哩自成立以來一直沒有盈利,公司收入的快速增長也伴隨着虧損的擴大,利潤率也基本上呈橫盤走勢。

嗶哩嗶哩在原創內容上的重金投入可能有助於吸引更廣泛的受眾,不過,如果以愛奇藝等國內競爭對手為參照的話,這種策略可能導致鉅額虧損和大量現金消耗,尤其是在消費者購買力低得多的新興市場。不斷上升的內容開發成本,加上嗶哩嗶哩在國際擴張努力(目前主要集中在東南亞的新興市場)下的營銷和用户獲取成本,表明嗶哩嗶哩在可預見的未來很可能仍不會盈利。

另外值得關注的是遊戲業務,中國逐步恢復遊戲版號審批,對嗶哩嗶哩是一個利好,但是長期來看利好可能有限。數據顯示,近幾年,中國批准的牌照數量一直在穩步下降(2021年中國批准了755張牌照,低於2018年的2000多張和2017年的9369張)。

中國現在更強調鼓勵公民參與實體遊戲,而不是虛擬遊戲或網絡遊戲。人們花在户外遊戲上的時間比室內遊戲多,這意味着電子遊戲市場前景並沒有那麼強勁,同時這也可能意味着一般人花在觀看視頻上的時間減少,這可能也會影響廣告收入。

與此同時,全球數字媒體廣告市場的嚴峻形勢,也會廣告部門的收入形成壓力。從三季度業績來看,全球媒體巨頭業績疲弱。谷歌公佈的淨利潤和收入低於預期,主要原因是YouTube的廣告收入低於預期,僅增長14%(預期增長25%)。騰訊控股由於廣告收入疲軟(社交廣告在2022年第三季度同比下降5%,視頻廣告同比下降26%),營收已經連續兩個季度下降。

四、超預期業績或成股價催化劑

總體來講,嗶哩嗶哩面臨激烈的行業競爭,廣告業務方面前有愛優騰,現有抖音快手,遊戲業務方面,面臨監管審批趨嚴和行業前景疲軟的壓力。長遠看,嗶哩嗶哩致力於擴大用户羣體,增加原創內容的投入,以及海外擴張,有望提升營收增長,但是也會面臨成本和現金支出的顯著增加,給公司盈利增加困難。

此前,花旗就曾降低嗶哩嗶哩評級至「中性」,目標價更是從38美元將至12美元,因為宏觀環境導致增長前景不確定性增加,增值服務支出減少可能會影響利潤率並推迟盈利時機。

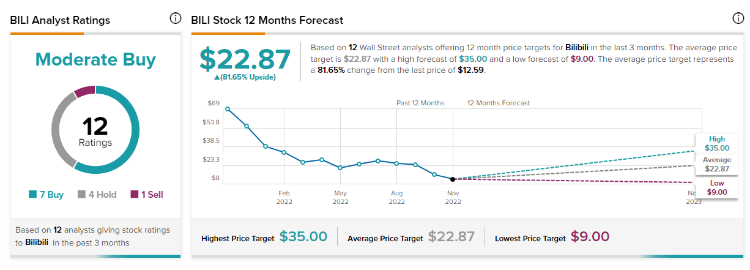

但是華爾街樂觀的分析師表示,大幅下跌之后的嗶哩嗶哩,可能有巨大的反彈空間,原因是「公司的最新報告可能會超出預期」,這種共識正在加強。根據Tipranks的統計,當前嗶哩嗶哩的共識目標價是22.87美元,上漲空間超過80%。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?