熱門資訊> 正文

蘋果VS亞馬遜,誰纔是FAANG中的「老大」?

2022-11-26 07:15

- 阿里巴巴(BABA) 0

- 谷歌(GOOG) 0

- 谷歌A(GOOGL) 0

蘋果(NASDAQ:AAPL)和亞馬遜(NASDAQ:AMZN)是激烈競爭市場中的兩大巨頭,它們都提供了大量的機會,同時也報告了不同的風險狀況。

在過去幾年里,蘋果的總體表現優於亞馬遜,而亞馬遜在經歷了多年的相對強勢之后,最近卻遭遇了負面勢頭,這並非沒有原因。

兩家公司越來越多地投資於同一個行業,這導致它們之間的競爭更加直接,而實現目標的具體能力和可選性將是決定因素。

從實際的市場動盪來看,新的領導者將會出現,而一些過去的領導者可能仍有足夠的實力堅守在前線。

本文的重點是基於深度基本面分析的長期投資機會,我圍繞多個結果場景提供了兩個估值模型。

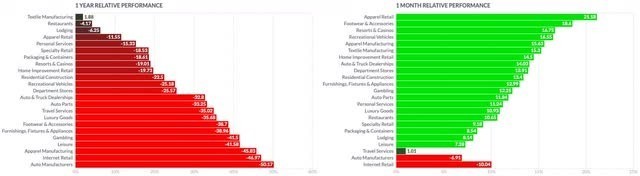

科技股和消費周期性股是過去一年表現最差的板塊之一,市值蒸發了30%至38%。這兩個行業的企業對通脹上升和資本成本上升尤其敏感,同時許多企業還面臨供應鏈瓶頸,以及疫情、地緣政治等因素造成的不利影響。

從更具體的行業來看,消費電子行業在過去一年表現出了更強的韌性,過去幾周只出現了小幅復甦,而其他行業則有望出現更強勁的反彈。相反,互聯網零售行業一直是消費周期行業中表現最弱的行業之一,在過去一年里損失了近47%,最近幾周也繼續表現出相對疲弱的態勢。

finviz

finviz

finviz

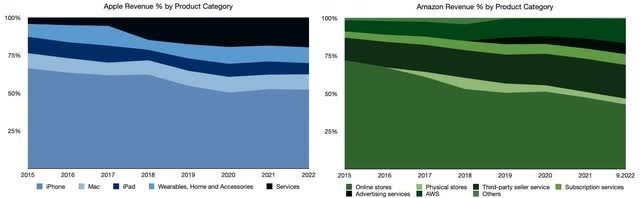

入選的兩家公司都是所在行業的兩家全球巨頭。儘管蘋果仍然嚴重依賴iPhone的銷售,但該公司正在通過其他收入來源逐步實現收入來源的多元化,如Mac產品、可穿戴設備和家用設備,但主要來自服務業務。

Author, using company filings

正如我在這篇文章中所討論的,亞馬遜正日益滲透全球在線廣告業務,侵蝕由谷歌(NASDAQ:GOOGL)和Meta(NASDAQ:META)構成的雙頭壟斷,今年的收入估計相當保守,為380億美元。與此同時,其他新興競爭對手,如阿里巴巴(NASDAQ:BABA)、騰訊(OTCPK:TCEHY)或字節跳動(通過其社交媒體TikTok)正在積極獲得市場份額。

Author, using TIKR

受人工智能(AI)、機器學習(ML)、物聯網、增強現實(AR)和虛擬現實(VR)、雲計算以及更快、更可靠的連接等技術的廣泛採用的推動,到2030年,全球消費電子市場預計將以5.1%的年複合增長率(CAGR)增長,總價值將擴大到1.13萬億美元。以及電子產品的小型化,通過為消費者提供高質量的體驗,集成了越來越多種類的數字技術。

到2030年,全球電子商務市場預計將以11%的複合年增長率增長,而跨境B2C電子商務市場到2031年預計將以26.2%的複合年增長率增長更快,以歐洲市場為首,最快的複合年增長率預計將達到28.9%。

到2031年,全球IT服務市場預計將以9.5%的複合年增長率增長,而全球數字廣告市場預計將以13.9%的複合年增長率增長更快,到2031年將達到1.79萬億美元的規模。強勁的市場增長是由技術進步、互聯網用户的廣泛滲透、數字廣告支出的增加以及手機和數字媒體在全球範圍內的日益普及所驅動的,而應用內廣告、移動廣告、聯網電視或社交媒體等廣告平臺預計將通過開闢新的機會而變得更加重要。

公司深度比較

Author, using data from S&P Capital IQ

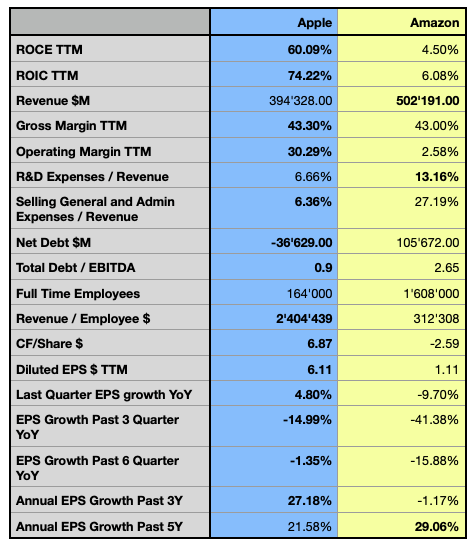

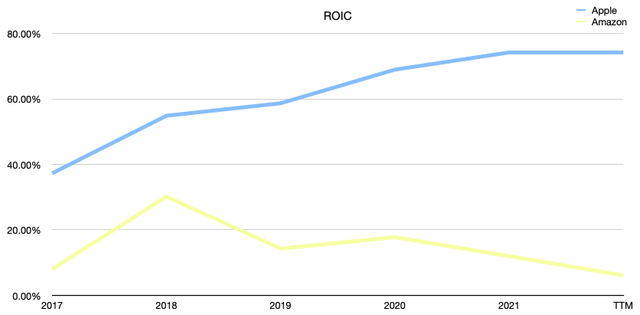

財務上的比較突出了這兩個巨人的主要相對優勢和劣勢。就投資資本回報率(ROIC)而言,這是我在考慮投資決策時考慮的一個非常重要的指標,因為一家公司必須能夠持續創造價值,才能成為一項可持續的投資。

在過去幾年里,蘋果已經能夠大幅提高其資本配置效率。亞馬遜的這一指標在2018年達到峰值后大幅下降,目前處於過去5年報告的最低水平。蘋果公司報告稱,在2022年9月24日,其現金、現金等價物和無限制有價證券的頭寸高達1564億美元,導致淨負債務超過366億美元。

儘管亞馬遜報告了586億美元的現金和短期投資,但它的債務相對較高,在第三季度末報告為1643.3億美元。這兩家公司都可以利用他們的大量現金頭寸,提高他們的資本配置效率,這可以從他們的ROIC和已使用資本回報率(ROCE)之間的相對差距中觀察到。

Author, using data from S&P Capital IQ

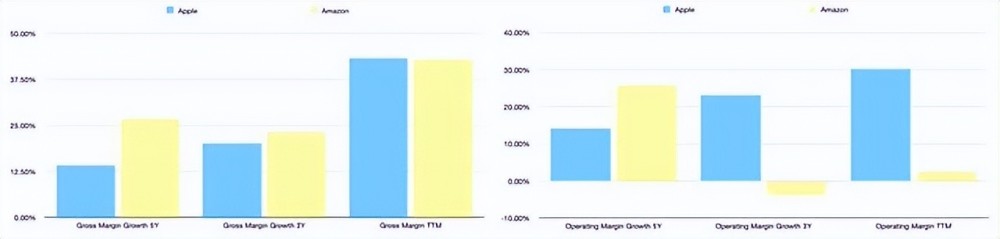

儘管兩家公司公佈的毛利率相似,但亞馬遜的毛利率增長率似乎從過去5年的26.81% CAGR下降到過去3年的23.42% CAGR,而蘋果的毛利率增長率在分析期間從14.13% CAGR加速到20.18%。

儘管蘋果沒有提供其每類產品利潤率的細節,但我認為是幾個因素共同影響了毛利率的大幅增長。收入轉向利潤率更高的高端產品組合,以及收入逐步轉向服務,可能是最重要的因素。

在2020年底推出的蘋果硅M CPU,可能會對其成本基礎產生積極影響,但我認為影響不太顯著,估計利潤率提高約1%,同時我們還必須考慮內部芯片設計的更高前期成本。

作為一名Apple Silicon的用户,我反而認識到這些CPU在效率和性能方面的主要優勢,因為蘋果的一切都是從客户體驗開始的,我理解該公司通過控制自己的芯片設計獲得的巨大戰略利益。

在運營方面,兩家公司的情況更加不同。蘋果證明了其有能力顯著提高其運營盈利能力,從過去5年的14.25% CAGR,到過去3年的23.16% CAGR,而亞馬遜的運營利潤率增長在同一時期從25.87% CAGR放緩至-3.74% CAGR。

后者似乎正面臨着日益增加的履行和配送成本,因為該公司承諾的超快配送以高昂的費用為代價,而大流行期間建立的過度產能似乎增加了其利潤率的壓力,同時該公司還面臨着不斷上升的通貨膨脹等不利因素。

Author, using data from S&P Capital IQ

據報道,蘋果公司的現金儲備比分析的同行要豐富得多,也是唯一一家支付股息的公司,儘管其年收益率只有0.61%,但該公司在2022財年花費了148億美元。兩家公司都在股票回購計劃上投入了數十億美元,但蘋果的財力要大得多。

該公司在4月28日延長了其股票回購計劃,將總金額增加到4050億美元,並在2022財年回購了約902億美元。亞馬遜在2022年3月將其股票回購計劃延長至100億美元,同時在2022財年的前9個月回購了60億美元。

蘋果公司的每股收益也大幅上升,最近幾個季度的負面發展有所減少,過去幾年的增長持續較快。儘管亞馬遜的盈利能力顯著上升,其不斷擴大的廣告和雲業務推動了其盈利能力,但其每股收益在過去3個季度大幅下降。

如前所述,兩家公司都依賴債務維持業務,自2013年以來債務依賴顯著增加。蘋果似乎停滯不前,甚至降低了對債務的依賴,槓桿率為0.9,而亞馬遜在過去幾年大量舉債,利用歷史上的低利率,導致槓桿率為2.65。

股票表現

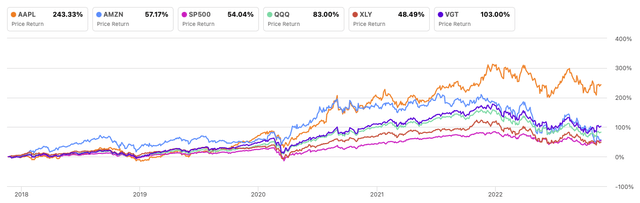

考慮到這兩隻股票在過去5年的表現,蘋果的表現超過了所有被分析參考的股票,其表現達到了249%,而亞馬遜的表現要差得多,在被分析期間的漲幅為57.17%,略好於標準普爾500指數。

最重要的參考資料顯示出好壞參半的情況,而更關注行業的參考資料,如先鋒信息技術ETF (VGT)表現更好,而非必需消費品選擇行業SPDR ETF (XLY)是所分析參考資料中表現最差的。

Author, using SeekingAlpha.com

儘管這兩隻股票都表現出相對強勁的時期,亞馬遜甚至在2020年市場崩潰之前就表現得特別強勁,但蘋果在每次大幅下跌后都報告了巨大的韌性,一直比大流行低點時表現得更強。

亞馬遜在2021年11月形成雙頂后遭受了重大損失,導致投資者的價值被大規模摧毀,自那以來股價下跌超過50%。在下一節中,我將展示對這兩家公司未來幾年的預測,以及實際股價是否可能提供一個有趣的機會,同時還將評估不同情況下可能存在的風險。

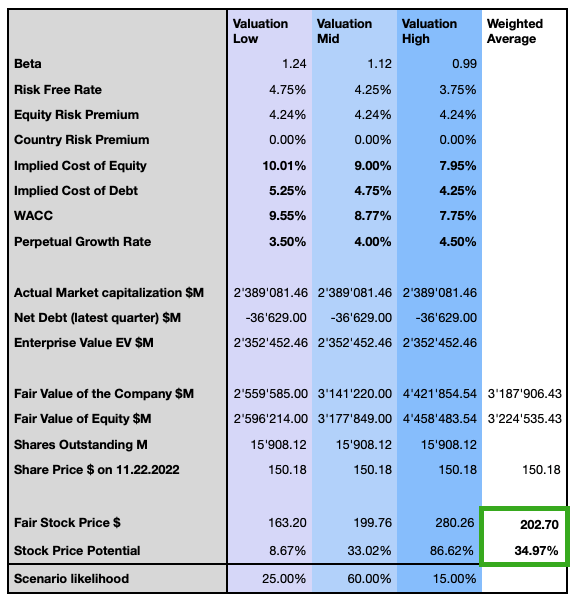

估值

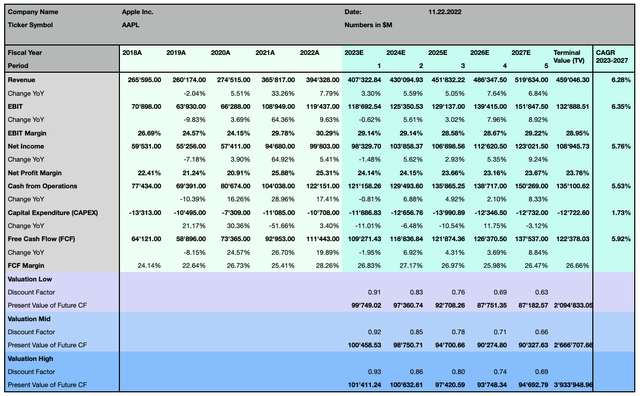

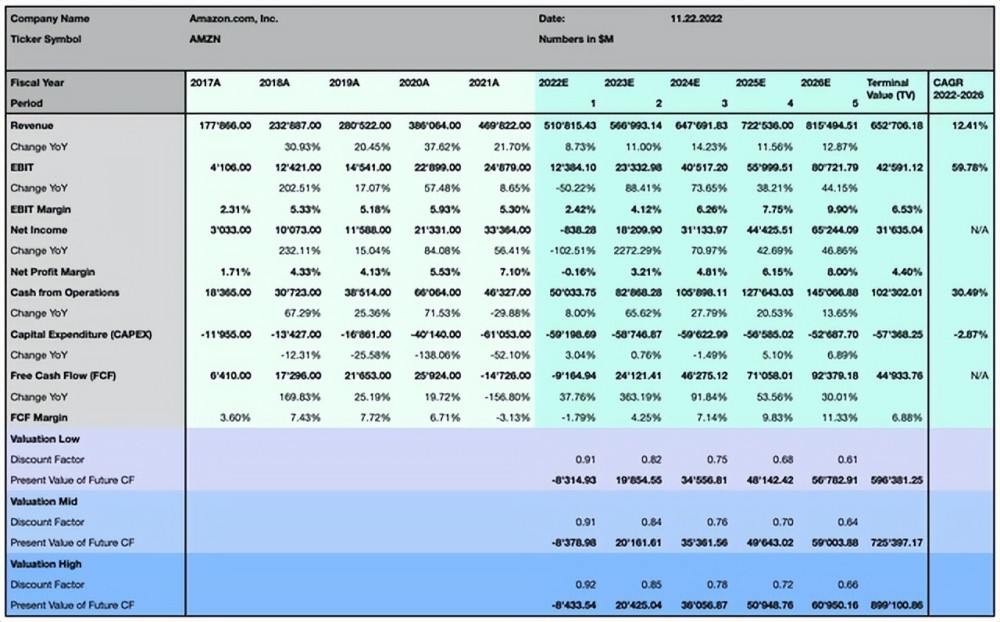

爲了確定兩家公司股價的實際公允價值,我採用了以下貼現現金流(DCF)模型,該模型在5年的預測期內,基於決定WACC和最終價值的指標,使用3組不同的假設,從更保守的場景到更樂觀的場景。

正如市場普遍預期的那樣,蘋果未來5年的自由現金流CAGR預計將達到5.92%,其營業和淨盈利能力的CAGR分別增長6.35%和5.76%,而其收入預計將穩步增長6.28%,高於全球消費電子行業的預期增速,但低於全球IT服務市場的預期增速。

Author, using data from S&P Capital IQ

這一估值考慮到了貨幣政策收緊的因素。不可否認,未來幾年,貨幣政策收緊將成為全球許多經濟體的現實,並導致加權平均資本成本上升。

Author

我根據三種不同情況的可能性來計算我的觀點,因此,我認為該股被嚴重低估,加權平均目標價為203美元,有35%的上漲潛力。

預計亞馬遜的擴張速度將超過同行,未來5年銷售額年均複合增長率為12.41%,高於全球電子商務行業和全球IT服務市場,但明顯低於跨境B2C電子商務市場。其營業利潤率和淨利潤率預計將大幅增長,但必須考慮到參照年的盈利能力特別弱。預計到2026年,公司的營運現金流將大幅增加,年複合增長率將達到30.49%。

Author, using data from S&P Capital IQ

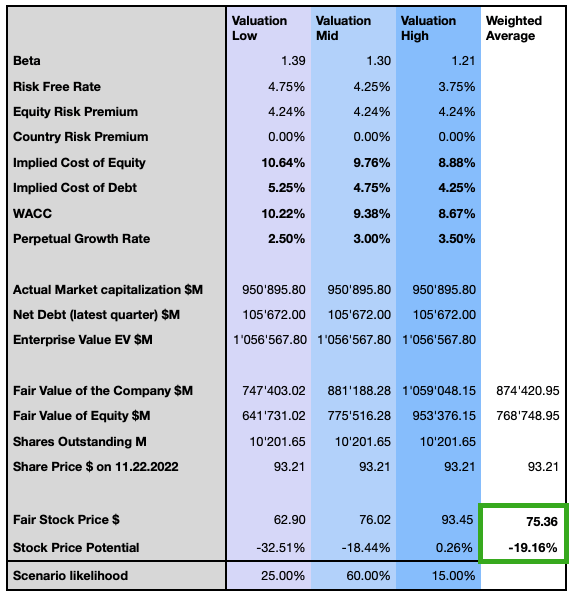

然后,我考慮受公司基本面和外生因素影響的三種情況。

Author

儘管前景相當樂觀,但考慮到加權平均目標價,亞馬遜似乎被高估了。這兩種模型表明,蘋果的預期回報率可能相當高,而亞馬遜的股價被高估了19%,目標價為75.40美元。

此外,在蘋果的模型化中,所有三種情況都預測了正回報,而在亞馬遜的模型化中,即使是最樂觀的情況也只是以實際公平的價格對公司進行估值,強調了公司估值的巨大差異。

投資者應該考慮到,這些預測是建立在一個相對保守的假設基礎上的,就長期增長率、較高的貼現率和最近利率上升的趨勢而言,這反映了實際情況和預測可能的情況。這種趨勢的反轉將改變這種觀點,並以更高的價格對該公司進行估值。

風險及展望

由於這兩家巨頭在擴大或分散其強大的產品生態系統方面都有巨大的選擇余地,因此從實用主義角度估算它們相關的總可尋市場(TAM)是非常困難的,儘管這兩家同行都已證明能夠通過有機或戰略性收購顯著增長業務。

蘋果和亞馬遜都擁有強大的品牌,在Interbrand的最佳全球品牌中,蘋果排名第一,亞馬遜排名第三。

考慮到先進的硬件和智能技術設備,蘋果已經成為最具標誌性和最可靠的公司之一,這些設備的設計特別注重客户體驗和美學。曾是蘋果「副業」的服務部門迅速擴張,自2015年以來年均增長44%,在2022財年創造了781.3億美元的收入,成為蘋果收入的第二大貢獻者,僅次於iPhone。

該公司嚴格的應用跟蹤透明隱私政策要求應用程序必須經過用户批准才能跟蹤其數據,這對Meta的營收造成了估計高達20億美元的影響。

這是一個非常重要的舉措,因為蘋果實際的數字廣告努力包括在其新聞和股票應用程序中的顯示廣告,以及在iPhone、iPad和Mac的應用商店內的廣告,可能會擴展到其他蘋果產品,如Apple TV+或Apple Music,同時阻止第三方廣告在其自己的平臺上。

考慮到蘋果不在數字廣告市場的十大公司之列(以Alphabet和Meta為首),而亞馬遜正在迅速獲得市場份額,該公司可能會迅速獲得一個巨大的新收入流,利潤率極其豐厚。

不過,大舉擴張到廣告行業可能會激怒該品牌的忠實客户,他們願意為蘋果的硬件支付相對高昂的價格,同時相信蘋果以高度安全和隱私著稱的聲譽,這樣的舉動將與蘋果首席執行官蒂姆·庫克批評競爭科技公司出售用户個人數據形成反差。

事實是,如果我們把客户貨幣化,我們可以賺很多錢。如果我們的客户是我們的產品,我們可以賺很多錢。我們選擇不這樣做。——蘋果CEO,蒂姆·庫克

也就是説,蘋果可能會在保持其對隱私和數據保護立場的同時,找到一種擴大廣告空間的方法,因為該公司也有傳言稱將開發自己的搜索引擎,儘管這可能需要幾年的時間才能準備好,而且它的功能還需要驗證,因為它可能會讓人想起蘋果地圖的失敗,當時該公司放棄了一個受人喜愛的功能強大的產品,而選擇了一個缺乏解決方案的本土產品。

蘋果的智能可穿戴領域提供了巨大的機遇,因為這項技術正日益被廣泛採用,併成為人們日常生活的一部分。該公司似乎也在開發自己的無人駕駛汽車,或者只是將其自動駕駛技術出售給其他汽車製造商。這兩家公司都在人工智能(AI)和機器學習(ML)方面有很強的定位,可以利用這些技術開發更多的產品或提高利潤率。

亞馬遜擁有超過3.1億的活躍用户和2億的Prime訂閲用户,是世界領先的在線零售商,而由於其網站的高流量,大量第三方零售商加入該平臺銷售自己的商品,顯著增加了這一細分市場的收入來源。

儘管該公司一直在努力應對利潤率下降的問題,但其基於訂閲的業務、雲服務AWS部門和廣告服務正在快速增長,對其盈利能力產生了顯著的積極影響。

然而,正如財務比較報告所述,亞馬遜正在大規模投資研發,在過去十年中一直在為其執行中心投資先進的機器人系統,並且有成功收購的歷史,這些收購帶來了可觀的收入和利潤。

儘管短期內可能無法解決的主要問題和不利因素,但該公司有能力和選擇克服這些問題,但它應該專注於產生更多的流動資金,因為該公司最近消耗了大量現金,同時也增加了對債務的依賴。

亞馬遜的ROIC明顯低於WACC,這意味着該公司似乎正在破壞股東價值。這種情況是不可持續的,該公司應該認真採取措施,提高其整體盈利能力。爲了做到這一點,該公司可以選擇進一步提高價格,降低成本基礎,或縮減投資,而在更有利可圖的領域的擴張正在進行中,很可能會帶來顯著的效益。

儘管在利潤豐厚的發展中市場擴張可能是長期的必要步驟,但它的成本越來越高,因為一旦本土企業變得更強大,變成強大的平臺,如印度的Flipkart或印度尼西亞的Tokopedia (IDX:GOTO),以及其他國際企業,如阿里巴巴(NYSE:BABA)、Shopee(NYSE:SE)、自由市場(NASDAQ:MELI)或京東(NASDAQ:JD),也在不斷突破自己的邊界。

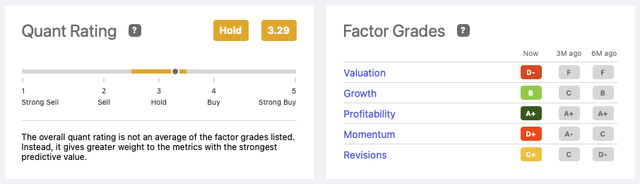

從2021年9月開始,蘋果在Seeking Alpha的量化評級中被評為「持有」,在30個科技硬件、存儲和外圍設備行業中排名第五。

SeekingAlpha.com

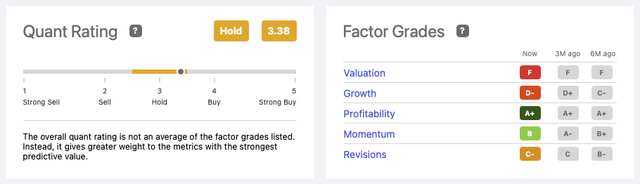

相反,亞馬遜三年多來一直被評為持有股,在62家互聯網和直銷零售企業中排名第14位。這兩家公司在盈利能力方面排名都很靠前,而估值似乎是這兩家公司最弱的地方,增長被視為蘋果的主要問題,而勢頭似乎對亞馬遜不太有利。

SeekingAlpha.com

結論

蘋果和亞馬遜是各自行業的兩大全球領導者,儘管在實際的主業上沒有競爭,但兩家公司都在技術服務行業大舉投資,彼此之間的競爭將越來越激烈。

從投資者的角度來看,重要的是要考慮公司為股東創造價值的能力,同時最小化風險。過去的業績並不能保證未來的業績,但蘋果似乎註定會進一步大幅增長,從股價來看,這一點仍然被低估了。

儘管亞馬遜似乎面臨着更高的增長機會,但該公司必須解決主要的不利因素,難以報告持續的盈利能力。蘋果報告的財務狀況要強勁得多,盈利能力持續保持在高位,預計未來幾年該公司的盈利能力甚至還會提高。

雖然兩家公司都擁有大量閒置的現金頭寸,提供了令人難以置信的多的選擇,但蘋果在這方面的比較也明顯領先,據報道,蘋果的財務槓桿率要低得多,而通過其現金非常豐富的業務,該公司甚至可以進一步提高其本已優越的資本配置效率。

儘管我認為這兩家公司都非常有趣,並將繼續關注它們的發展,但在這一點上,我只將蘋果列為買入頭寸,而將亞馬遜列為風險相對較高的持有頭寸,因為該股似乎被高估了,而且很可能仍未將所有風險因素考慮在內。

考慮到所有因素,蘋果公司提供了風險較低的優秀機會,同時在考慮所有三種預測情況時,其股票表現似乎也提供了巨大的潛力,這表明它是長期投資者的最佳選擇。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號