熱門資訊> 正文

從全球比較看A股估值體系

2022-11-26 00:10

本文來自格隆匯專欄:方正策略燕翔,作者:燕翔、許茹純、朱成成、金晗

核心結論

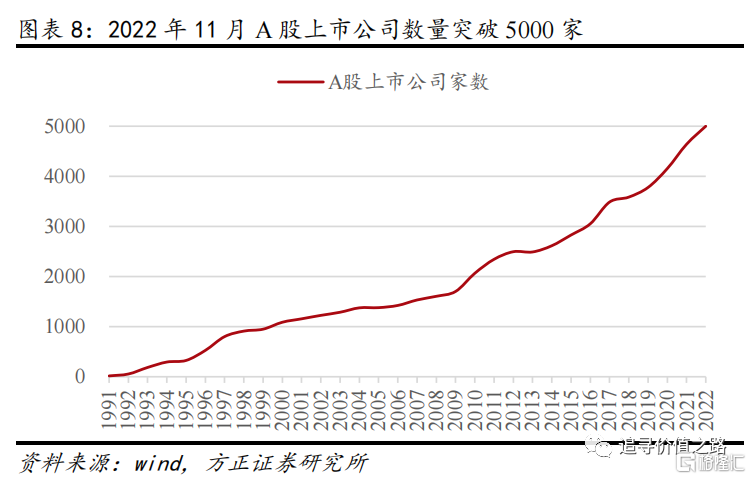

2022年11月22日,A股上市公司數量正式突破5000家。過去幾年,中國資本市場發展取得了長足進步,先后完成了設立科創板並試點註冊制、創業板註冊制改革、新三板改革、成立北交所、提高上市公司質量、保護投資者權益等多項重大改革任務,資本市場服務實體經濟能力不斷增強。A股市場見證了一大批具有核心競爭優勢的中國上市公司崛起。

從全球行業比較視角來看,目前A股市場金融、電信服務、能源等關係國計民生的重點行業估值偏低。這些行業由國有經濟主導,上市公司的國有資本比重較高。通過加強專業化戰略性整合、提升核心競爭力以及強化公眾公司意識、主動加強投資者關係管理等措施,國有上市公司價值有望迎來巨大重估空間。

國有企業是中國特色社會主義的重要物質基礎和政治基礎。「深化國資國企改革,加快國有經濟佈局優化和結構調整,推動國有資本和國有企業做強做優做大,提升企業核心競爭力。」長期以來,國有企業在促進我國經濟高質量發展上發揮了頂樑柱作用。我們認為,目前國有上市公司的估值與其穩健的盈利能力、持續的高比例分紅、承擔的社會責任是不相稱的,國有上市公司應當獲得與其創造的社會價值相匹配的估值體系。

風險提示:宏觀經濟不及預期、地緣政治衝突風險、海外市場大幅波動、歷史經驗不代表未來等。

報告正文

2022年11月21日,中國證監會主席易會滿在2022金融街論壇年會的主題演講中提到,「從全球金融史來看,不同國家和地區的金融發展道路、發展模式總是與特定的經濟體制、發展階段和社會環境相適應的。我國資本市場是在建立健全社會主義市場經濟體制的過程中發展壯大起來的。」 「我們要深刻認識我們的市場體制機制、行業產業結構、主體持續發展能力所體現的鮮明中國元素、發展階段特徵,深入研究成熟市場估值理論的適用場景,把握好不同類型上市公司的估值邏輯,探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮。」

從全球行業比較視角來看,目前A股市場金融、電信服務、能源等關係國計民生的重點行業估值偏低。這些行業由國有經濟主導,上市公司的國有資本比重較高。通過加強專業化戰略性整合、提升核心競爭力以及強化公眾公司意識、主動加強投資者關係管理等措施,國有上市公司價值有望迎來巨大重估空間。

1 全球主要指數估值比較

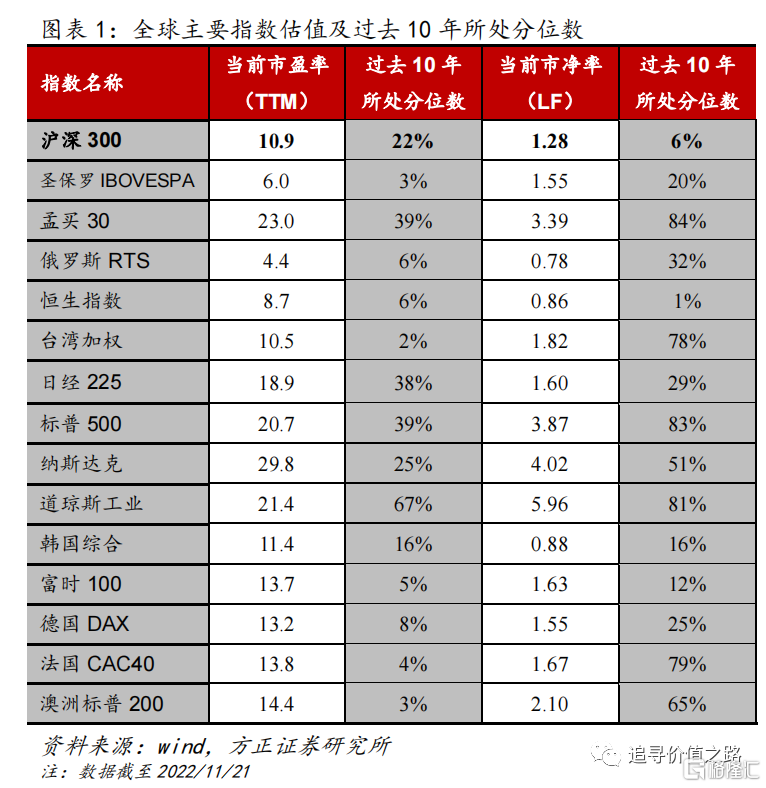

從全球主要指數估值對比來看,美股主要指數(標普500指數、納斯達克指數、道瓊斯工業指數)的市盈率普遍超過20倍,納斯達克指數的市盈率接近30倍,位於全球前列,道瓊斯指數的市盈率和市淨率目前處於過去10年所處分位數的50%以上。印度作為新興市場代表之一,當前市盈率與市淨率處於較高水平。英國、德國、法國的代表性寬基指數市盈率均處於13-14倍,位於過去10年的極低水平。橫向比較來看,代表A股的滬深300指數市盈率和市淨率在全球主要經濟體中都處於較低水平。

從指數市盈率在過去10年所處分位數來看,目前全球主要指數中,市盈率處在歷史極低水平(10%分位數以下)的較多,包括巴西聖保羅IBOVESPA指數、俄羅斯RTS指數、恆生指數、臺灣加權指數、英國富時100指數、德國DAX指數、法國CAC40指數、澳洲標普200指數等。近一個月美股三大指數中,道瓊斯工業指數市盈率大幅提升,過去10年所處分位數由53%上升至67%,標普500指數、納斯達克指數市盈率過去十年所處分位數分別為39%、25%,較上月所處分位數有明顯提升。滬深300指數市盈率與上月基本持平,處於22%的較低歷史分位數水平。

從指數市淨率在過去10年所處分位數來看,目前指數市淨率處在歷史中樞水平(50%分位數)以下的有滬深300指數、巴西IBOVESPA指數、俄羅斯RTS指數、恆生指數、日經225指數、韓國綜合指數、英國富時100指數、德國DAX指數等。目前市淨率處在歷史高位(80%分位數以上)的有孟買30指數、標普500指數、道瓊斯工業指數。A股滬深300指數和港股恆生指數的市淨率處於歷史底部位置,同時也是全球的估值窪地。

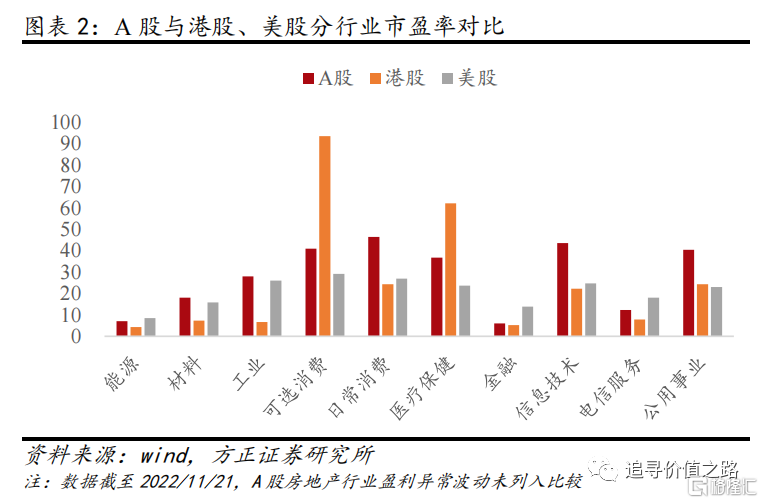

從一級行業估值對比來看,在A股與港股、美股的市盈率對比中,A股市場的金融(市盈率:5.9倍)、電信服務(市盈率:12.2倍)、能源(市盈率:7.0倍)行業市盈率均顯著低於美股的相應行業市盈率(金融13.9倍、電信服務18倍、能源8.4倍)。金融、電信服務、能源等行業是關係國計民生的重點行業,這些行業由國有經濟主導,上市公司的國有資本比重較高。通過加強專業化戰略性整合、提升核心競爭力以及強化公眾公司意識、主動加強投資者關係管理等措施,國有上市公司價值有望迎來巨大重估空間。

另外,港股市場在全球處於明顯的估值窪地。港股除可選消費、醫療保健行業市盈率高於A股估值以外,電信服務、材料、工業、能源等行業的估值整體大幅落后於A股和美股市場,信息技術明顯落后於A股市場。港股多數行業估值在全球處於較低水平。

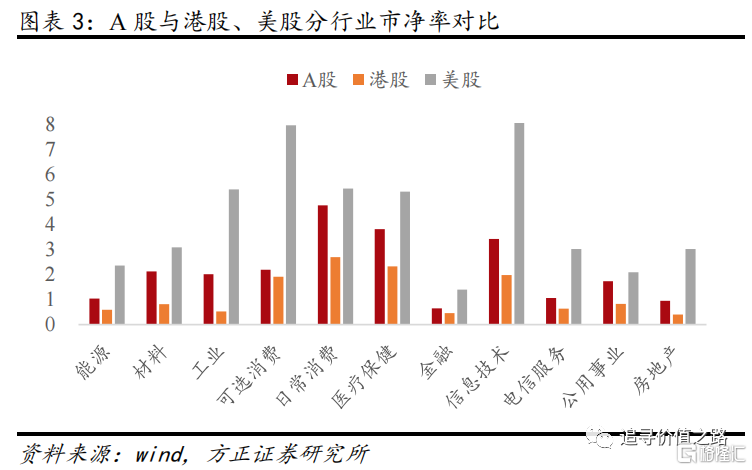

從A股與港股、美股的市淨率對比來看,A股市場的金融(市淨率:0.65倍)、電信服務(市淨率:1.07倍)、能源(市淨率:1.04倍)以及房地產(市淨率:0.95倍)行業市淨率均顯著低於美股的相應行業市淨率(金融1.39倍、電信服務3.02倍、能源2.36倍、房地產3.01倍)。A股在材料、工業、可選消費、日常消費、醫療保健、信息技術、公用事業等行業的市淨率也普遍低於美股市場。而港股市場在各個一級行業中的市淨率則普遍低於A股市場。

2 海外股市行業板塊分佈

A股寬基指數在全球股市中估值處於較低水平,除了受上市公司盈利周期波動、市場流動性因素、投資者結構與市場情緒變化影響外,還與交易所服務對象和股市行業結構關係密切。

根據世界銀行的統計數據,截至2020年底,美國本地上市公司共計4219家。在美國本地上市公司中,按照行業板塊來分,市值佔比最大的是信息技術板塊,市值佔比超過四分之一,其次是醫療保健和可選消費,市值佔比分別為14%、13%,然后是電信服務和金融。

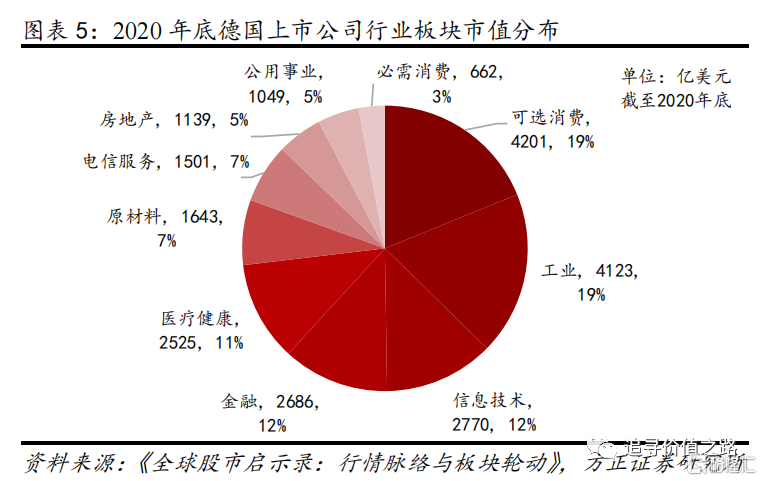

截至2020年底,德國法蘭克福證券交易所本地上市公司共計438家,由於德國間接融資體系佔主導,企業傾向於從銀行貸款,因此歷史上的上市公司數量從來未超過1000家。在德國上市公司中,按照行業板塊來分,市值佔比最大的是可選消費板塊,市值佔比高達19%,其次是工業板塊市值佔比19%,然后是信息技術和金融。

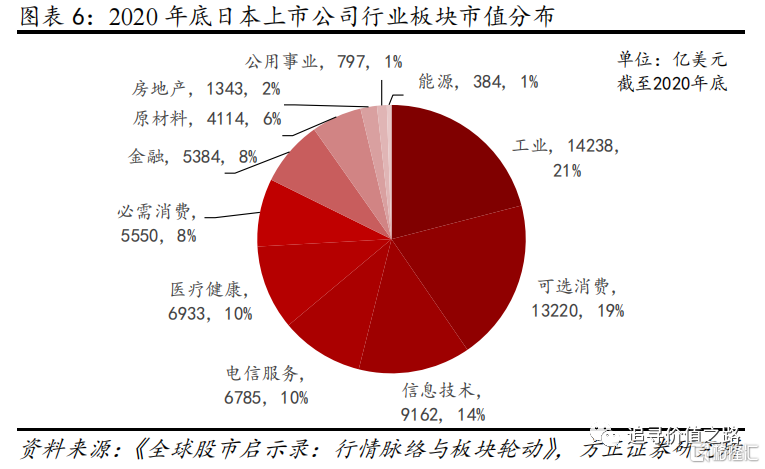

截至2020年底,日本本地上市公司共計3754家。在日本本地上市公司中,按照行業板塊來分,市值佔比最大的是工業板塊,市值佔比高達21%,其次是可選消費市值佔比19%,然后是信息技術和醫療保健。

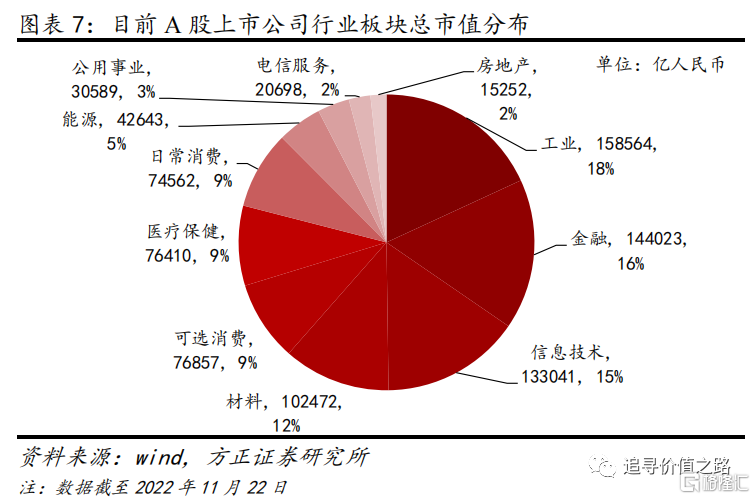

截至2022年11月22日,A股上市公司數量正式突破5000家。按照行業板塊來分,A股市值佔比最大的是工業板塊,總市值佔比高達18%,緊隨其后的是金融板塊,總市值佔比達16%。其次是信息技術市值佔比15%,然后是材料和可選消費板塊,市值佔比分別為12%和9%。目前能源、公用事業、電信服務、房地產等行業板塊在A股中的市值佔比較低。

長期以來,金融板塊的估值持續向下調整,在A股上市的銀行股中,多數股票的市淨率低於1倍。甚至部分銀行股的市淨率低於0.7倍,這些上市銀行基本喪失了普通股再融資能力(包括發行可轉債進行轉股),公司的未來發展也在一定程度上受到制約。

與此同時,金融板塊作為2021年以前長期在A股中市值佔比最高的板塊,其權重明顯高於海外股市中的金融板塊權重。A股金融板塊的持續估值調整,長期拉低了以滬深300指數、上證50指數為代表的A股寬基指數的估值水平。

3 探索中國特色估值體系

過去幾年,中國資本市場發展取得了長足進步,先后完成了設立科創板並試點註冊制、創業板註冊制改革、新三板改革、成立北交所、提高上市公司質量、保護投資者權益等多項重大改革任務,資本市場服務實體經濟能力不斷增強。A股市場見證了一大批具有核心競爭優勢的中國上市公司崛起。

2022年11月22日,A股上市公司數量正式突破5000家。5000家A股上市公司中,在上交所上市的公司有2153家,佔比43%;在深交所上市的公司有2721家,佔比54.5%;在北交所上市的公司有126家,佔比2.5%。

A股上市公司數量增加速度不斷在加快。上市公司數量從0到1000,從1000到2000,都走了漫長的10年;從2000到3000、3000到4000,分別耗時6年和4年;而4000到5000,僅僅花了2年2個月。上市公司的發展壯大,是推動我國經濟發展的重要力量,A股公司已經成為我國經濟增長中流砥柱。

在2022金融街論壇年會上,中國證監會主席易會滿在關於建設中國特色現代資本市場的發言中,重點闡述了上市公司結構與估值、資本市場投資文化、投資者結構三個問題。

關於「上市公司結構與估值問題」,易會滿表示,「我國資本市場具有明顯的新興加轉軌特徵,上市公司結構也體現出與經濟體制演進變化、產業結構轉型升級相適應的趨勢。我們始終堅持「兩個毫不動搖」,支持各種所有制經濟利用資本市場發展壯大。目前國有上市公司和上市國有金融企業市值佔比將近一半,體現了國有企業作為國民經濟重要支柱的地位;民營上市公司數量佔比超過三分之二,近幾年新上市公司中民企佔到八成以上;外商控股上市公司市值佔比約4%。多種所有制經濟並存、覆蓋全部行業大類、大中小企業共同發展的上市公司結構,既是我國資本市場的一大特徵,也是一大優勢。」

「我們要深刻認識我們的市場體制機制、行業產業結構、主體持續發展能力所體現的鮮明中國元素、發展階段特徵,深入研究成熟市場估值理論的適用場景,把握好不同類型上市公司的估值邏輯,探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮。」

「估值高低直接體現市場對上市公司的認可程度。上市公司尤其是國有上市公司,一方面要「練好內功」,加強專業化戰略性整合,提升核心競爭力;另一方面,要進一步強化公眾公司意識,主動加強投資者關係管理,讓市場更好地認識企業內在價值,這也是提高上市公司質量的應有之義。」

國有企業是中國特色社會主義的重要物質基礎和政治基礎。「深化國資國企改革,加快國有經濟佈局優化和結構調整,推動國有資本和國有企業做強做優做大,提升企業核心競爭力。」長期以來,國有企業在促進我國經濟高質量發展上發揮了頂樑柱作用。我們認為,目前國有上市公司的估值與其穩健的盈利能力、持續的高比例分紅、承擔的社會責任是不相稱的,國有上市公司應當獲得與其創造的社會價值相匹配的估值體系。

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈