熱門資訊> 正文

神祕女富豪控股三家上市公司,多而不精魔咒專治不服:毅昌科技已是反面教材 東材科技上市11年仍無力回報股東

2022-11-24 18:21

神祕女富豪控股三家上市公司,多而不精魔咒果然專治不服:毅昌科技已是反面教材,東材科技上市11年仍無力回報股東

來源:市值風雲

這顯然更像是一批較早開始活躍的廣州本地產業投資人,利用圈內人的產業信息優勢以及資金優勢,通過股權投資實現財富增值的故事。

作者 | 閒彥

控股多家公司的魔咒,何時被打破過?

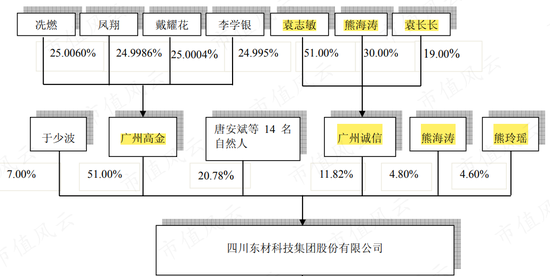

東材科技(601208.SH),是一家總部位於四川綿陽的化工新材料公司,核心產品是新型絕緣材料。

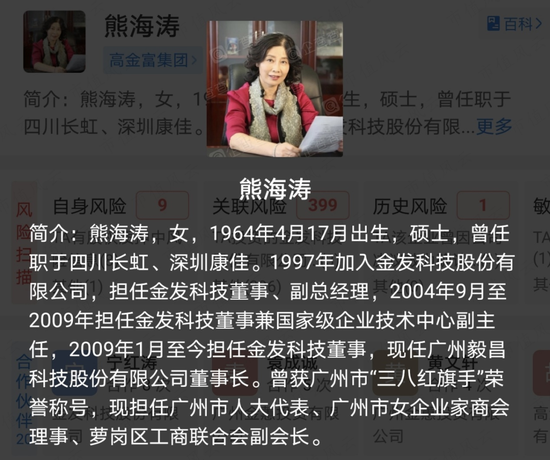

公司目前實控人熊海濤(女),通過廣州高金技術產業集團有限公司(下稱廣州高金)持股19.89%,通過高金富恆持股2.92%,個人直接持股2.01%。

而這種股權結構的複雜性是風雲君不太能理解的,比如控股股東廣州高金的股權結構:

高金富恆直接持股49.12%,而高金富恆則由熊海濤幾乎100%持股,實際達到99.95%;

高金富恆間接通過100%持股的廣州華南新材料創新園持股48.71%;

熊海濤個人1.91%;

另一名自然人冼燃0.25%。

穿透之后,最終都幾乎是熊海濤一人執掌,費這麼大勁兒實在有悖於陽光、透明原則,但隱隱體現出熊海濤資本運作的嫻熟老練。

另外,熊海濤侄女熊玲瑤持股3.02%。

根據市值風雲App顯示,截止2022年前三季度末,公司的主要機構投資者是景順長城基金,共有四隻產品在抱團炒作,持股比例合計仍高達5.62%。

(來源:市值風雲App)

雖然自2005年起,公司控股股東即為廣州高金,但實際控制人卻並非熊海濤,而是四名自然人。不過熊海濤也絕不是生面孔。

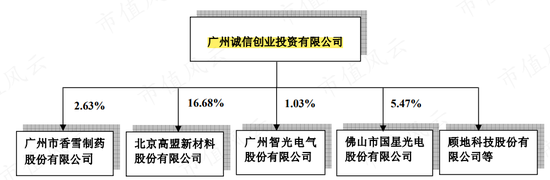

袁志敏、熊海濤曾是夫妻關係,連同袁志敏之子袁長長(非熊海濤所生)一起,一家人100%控股的廣州誠信創業投資有限公司(下稱廣州誠信)在上市前就直接持有公司11.82%股份,而她本人及侄女熊玲瑤則分別直接持股4.8%和4.6%。

(來源:公司招股書)

廣州誠信遠在2011年公司上市前后就已經投資了不少上市公司,比如廣州香雪製藥(300147.SZ)、北京高盟新材(300200.SZ)、廣州智光電氣(002169.SZ)、佛山照明(000541.SZ)控股的國星光電(002449.SZ),以及顧地科技(002694.SZ)。

(來源:公司招股書)

這顯然更像是一批較早開始活躍的廣州本地產業投資人,利用圈內人的產業信息優勢以及資金優勢,通過股權投資實現財富增值的故事。

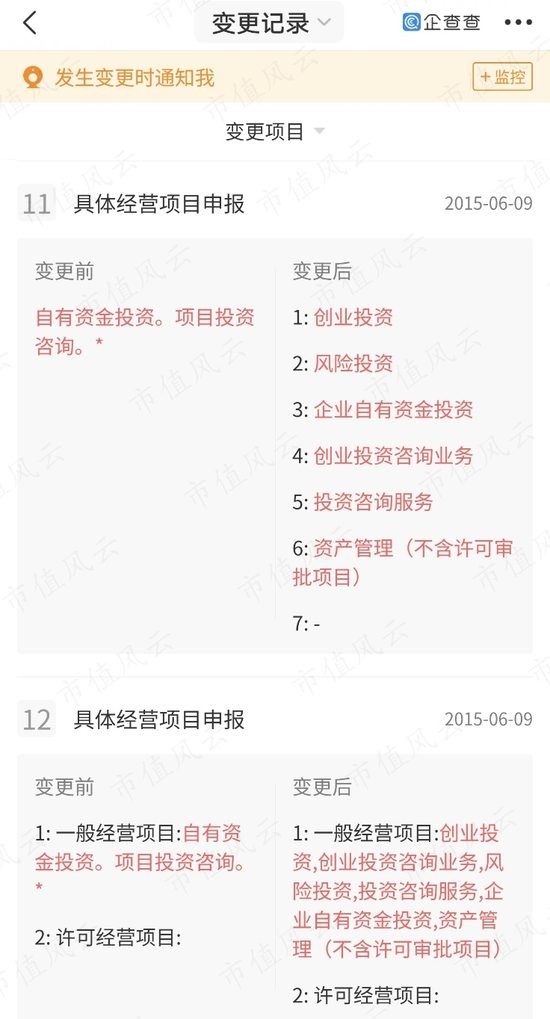

企查查信息顯示,廣州誠信在2015年專門將經營項目從自有資金投資變更爲了創投。

(來源:企查查)

2016年2月,熊海濤通過增資方式控股廣州高金,順勢成為包括東材科技在內的三家上市公司實控人。

(來源:2021年報)

另外兩家分別是北京高盟新材(300200.SZ)和廣州毅昌科技(002420.SZ)。

也就是説,熊海濤實際控股了三家上市公司。這在目前的A股市場並不多見。

不僅如此,截止2022年三季度末,熊海濤還持有金發科技8.14%的股份,是僅次於實控人袁志敏的最大個人股東。另外,熊海濤侄女熊玲瑤同樣位列金發科技前十大股東。

根據企查查信息,熊海濤一人在42家企業任職,投資涵蓋半導體材料、醫療器材等諸多領域。

(來源:企查查)

而作為金發科技(600143.SH)的實控人袁志敏,對外投資體量相對有限,僅投資了東陽光藥業1.52%股權,巨化股份(600160.SH)3.03%股權,比較專注主業。

會用市值風雲App,毅昌科技成色一目瞭然

風雲君的觀點一如既往:專注主業,能經營好一家公司已經是鳳毛麟角,何必貪多嚼不爛呢?除非壓根就不是靠實業、靠主業賺偏門的。

我們不妨拿毅昌科技來看驗證一下風雲君的判斷。

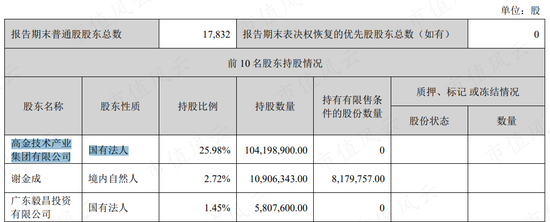

風雲君隨手打開一份三季報,居然看到毅昌科技的大股東性質都披露錯了,赫然寫着「國有法人」四個大字,真是活見鬼了。

(來源:毅昌科技三季報)

「廚房里不會只有一隻蟑螂」,諸多細節出問題,其實不過是公司經營困局的體現之一。

市值風雲App公告顯示,近兩年多來公司高層辭職極其頻繁,不僅董事長、總經理都選擇離席而去,單單是證券事務代表,不到兩年就有兩任先后辭職。這公司的錢就這麼不好掙嘛?

(來源:貼心服務最后一公里的市值風雲App)

毅昌科技風雲君也並不陌生,但凡市值風雲App在手,隨手一搜,你該知道的、不該知道的就都知道了。

(來源:搜啥有啥的市值風雲App)

不是風雲君愛吹牛,你在市面上很難找到第二家像市值風雲這麼好使的、有料有趣有深度、買股之前搜一搜、還不以收割用户為商業模式的註冊制專業炒股APP,氣得員工看了流淚、同行看了跺腳,用户老早就在大聲疾呼:求求你們給個機會讓我在App上花錢吧……

獨立第三方研報結合吾股大數據動態評級,股民心里立馬就跟明鏡似的,兩個字:敞亮。

(來源:懶人福利市值風雲App)

時間無言、如此這般,從公司累計募資金額、累計分紅、以及近五年累計扣非淨利潤這幾項指標,也不難看出公司質地到底是有多拉垮。

(來源:時間無言如此這般就在市值風雲App)

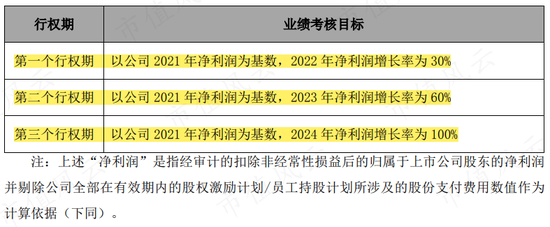

索性公司也來個「死馬當成活馬醫」,2022年,毅昌科技祭出股票期權激勵大法,規模空前絕后:以5.25元/份的價格,向激勵對象分三期(40%、30%、30%)累計授予佔目前總股本9.98%的股票期權。

作為行權條件,2022-24年,毅昌科技扣非調整后淨利潤須在2021年基礎上增長30%、60%、100%。

(來源:毅昌科技2022年股票期權激勵計劃草案)

重賞之下,就能改命嗎?

從業績考覈目標設定來看,目標並不高,關鍵是基礎偏低。2021年扣非淨利潤不過4700萬,哪怕到2024年翻一倍,也還連1個億都不到。

關鍵還是毅昌科技在行業中的「打工人」角色幾乎不可能改變。

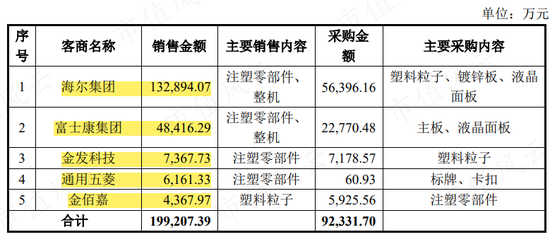

公司2021年報披露的第一、二、四、五大客户,其實就是海爾集團、富士康集團、金發科技以及通用五菱。

而貢獻最大的海爾集團、富士康集團都無一例外,不僅是公司最大的客户,同時也極可能是最大的供應商;金發科技就更離譜,採購和銷售的規模幾乎一致,也就是説,可能壓根兒都不賺錢,只是來「捧場」收入規模的。

公司也就相關商業實質,採用「全額法」的合理性在反饋意見中進行了解釋。但說白了,毅昌科技在這些客户面前形如裸奔,喝湯賺個加工費可以,還想吃肉?

(來源:非公開發行A股股票申請文件一次反饋意見的回覆)

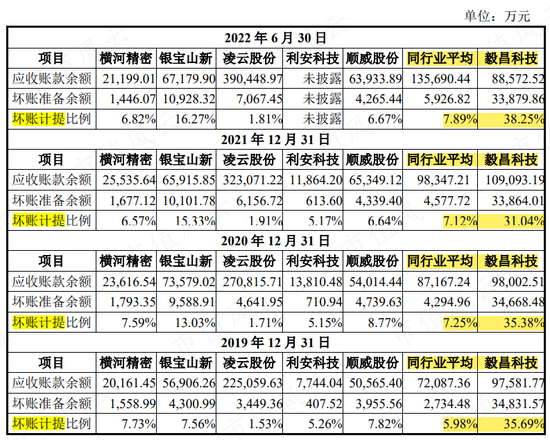

還真別嫌棄這種賺加工費的模式,更加離譜的是,2019-22年上半年,毅昌科技每年都有3成至4成的應收賬款是按單項計提壞賬準備的。

客户風險極高、預計100%收不回賬,而同行可比公司平均水平僅為不到8%。

(來源:非公開發行A股股票申請文件一次反饋意見的回覆)

那麼問題來了,如此長期、大規模的壞賬計提準備,是一家經營正常的公司能干出來的?從商業實質考慮這誰能受得了?

公司是有多麼外行+飢不擇食+地主家財大氣粗,才能毫無選擇的把自家產品甩給這些問題客户呢?

當然,説這是赤裸裸的收入造假,風雲君也絲毫不會感到意外。

所以,別再看那些募資報告當中的可行性分析了,什麼市場空間論證,什麼IRR測算,先解決可信性的問題吧!

券商拍腦袋可以,但是作為市值風雲App用户,老鐵們得先合理質疑。

好笑的是,當前,毅昌科技打算在大股東的護航下以非公開發行股份的方式伸手再要8.6億。

(來源:非公開發行A股股票預案)

原因?不要問,問就是擴產能。

當然,最終埋單的是誰?你猜!

持牌割韭菜嘛,合理合法利用規則,誰能攔我?

東材科技:上市11年,依無力回報股東

那東材科技是不是也算一路貨色呢?

自2011年上市時,公司即為國內絕緣材料品種配套最為齊全的製造商,能生產電氣絕緣材料產品八大類產品中的七大類產品。

公司底子相對較厚,前身是1994年改組前的四川東方絕緣材料廠,所在的綿陽市作為昔日「三線建設」重鎮,電子工業發達。

公司表示,將重點發展光學膜材料、電子材料、環保阻燃材料等,廣泛應用於發電設備、特高壓輸變電、智能電網、新能源汽車、軌道交通、消費電子、平板顯示等領域。

聽上去是不是又臭又長呢?其實,這不過印證了公司居於行業上游,而下游用户眾多且分散的特點而已。

2021年,公司營收32億,同比增72%,是2011年上市以來的最高增速。時間軸拉長看,上市以來營收CAGR為10%,表現馬馬虎虎。

2022年前三季度,公司營收27億,增速大幅下滑,重回10%,尤其是第三季度,營收基本與去年同期持平,但扣非淨利潤暴跌了73%。

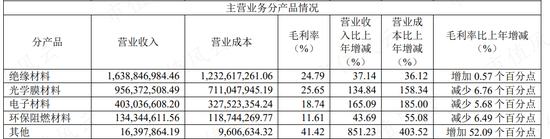

分產品收入構成當中,絕緣材料佔了約5成,光學膜材料約3成,電子材料約12%,這三項總計超過9成,其中前兩位的毛利率也相對較高,大約在25%。

(來源:2021年報)

上市以來,公司毛利率呈現一定的周期性,大致在20%上下波動,沒有大富大貴,但也過得去,最直觀的表現就是歷年從來沒有虧過。

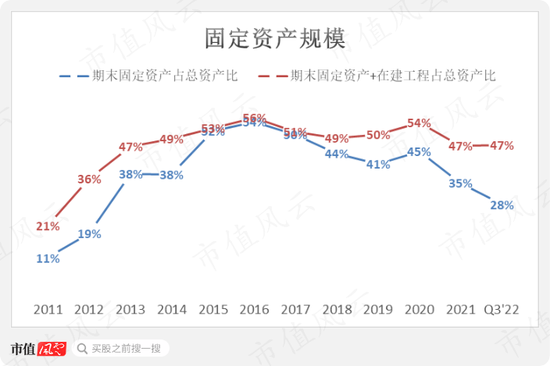

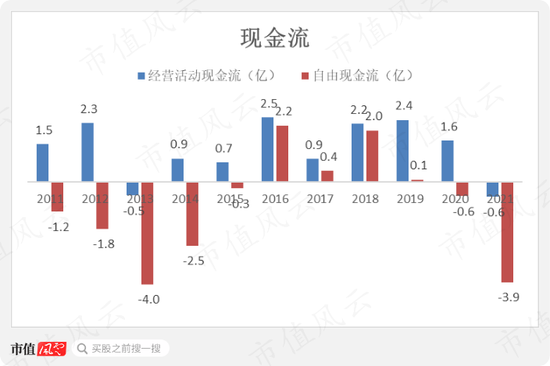

不過從真金白銀來看,2011-21年間,公司經營活動現金流累計13.8億,但自由現金流卻為-9.5億,説明賺了錢又全部投到機器設備廠房了。

有多狠呢?公司的固定資產和在建工程加在一起佔總資產的比重長期高於50%,單是固定資產一項也是長期接近或高於總資產的40%。

換個角度説,就是:公司雖然已經上市11年,但是依然沒有回報股東的能力。

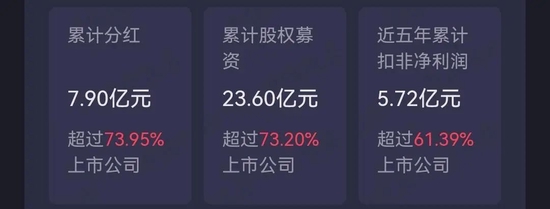

但公司還是累計分紅了7.9億。

那問題就來了:明明沒有賺錢的本事,卻分了這麼多紅,那,分紅的錢是怎麼來的呢?

當然是融資。

(來源:市值風雲App)

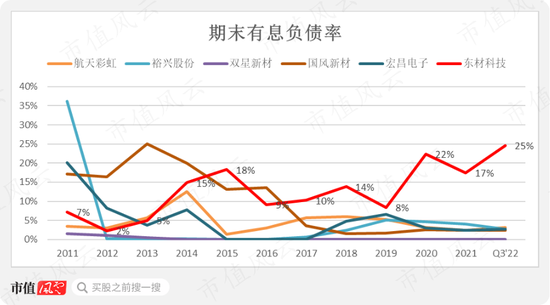

債務方面,公司有息負債水平在同行當中是最高的,並且遠遠高於其他幾家公司:2022年三季度末,其他五家公司期末有息負債率無一例外都低於5%,而公司卻達到了25%,僅短期借款就高達10.5億。

股權融資方面,除了IPO募資16億,2021年公司又通過增發募資7.6億,累計23.6億。

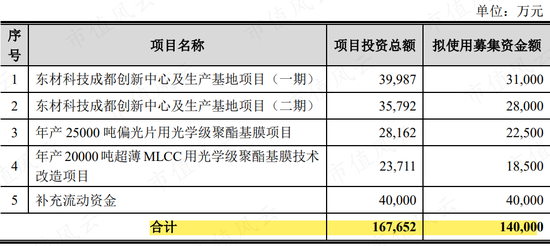

但這不是終點,去年剛募完,今年又來了,只不過這回換個姿勢,可轉債:這回伸手要的金額比較大,請大家忍一下,就14個小目標。

2022年9月26日,證監會已經審覈通過。

(來源:公開發行可轉換公司債券預案)

根據公司測算,這幾個項目達產后每年將為公司帶來13.3億的營收,約佔2021年營收的40%,近2.4億的稅后利潤約佔2021年淨利潤的70%,投資回報率看上去都不錯。

東材科技成都創新中心及生產基地項目(一期)投產后預計年均銷售收入2.2億元,年均稅后利潤6,342萬元,內部收益率(稅后)為20.26%;

東材科技成都創新中心及生產基地項目(二期)投產后預計年均銷售收入3.9億元,年均稅后利潤6,918萬元,內部收益率(稅后)為20.72%;

年產25000噸偏光片用光學級聚酯基膜項目投產后預計年均銷售收入3.9億元,年均稅后利潤6,290萬元,內部收益率(稅后)為23.74%;

年產20000噸超薄MLCC用光學級聚酯基膜技術改造項目投產后預計年均銷售收入3.3億元,年均稅后利潤4,285萬元,內部收益率(稅后)為20.08%。

截至2022年上半年,公司在建工程規模相當大,能否按計劃如期完成產能建設,值得重點關注。

(來源:關於公開發行可轉債發審委會議準備工作告知函的回覆)

下游客户質量較高,抱緊大腿得靠本事

東材科技下游客户質量總體較高,我們重點來看前兩大類新材料的基本狀況。

(一)絕緣材料

1、聚酯薄膜主要用於太陽能電池背板基膜,下游包括明冠新材(688560.SH)、賽伍技術(603212.SH)、中來股份(維權)(300393.SZ)、樂凱膠片(600135.SH)、福斯特(603806.SH)、康維明等光伏行業企業。

2、超薄型聚丙烯薄膜作為新能源用薄膜電容器的核心原材料,技術門檻高,國內需求依賴德國創斯普、日本東麗、法國波洛萊等國外企業進口,而國內僅有泉州嘉德利電子材料、公司等少數幾家能夠生產。

子公司河南華佳憑藉在聚丙烯薄膜的金屬化鍍膜上多年的技術積累,已躋身國內廠商第一梯隊,並與國內新能源汽車龍頭比亞迪(002594.SZ)合作,但公司未披露金額。

2021年,公司超薄聚丙烯薄膜產品開始服務法拉電子(600563.SH),同樣也沒有披露金額。

(來源:註冊制判斷公司好壞必備神器市值風雲App)

剩下的其他絕緣材料業務是公司的傳統項目,2021年新增客户包括寧德時代、華為、VIVO等配套供應商,都是大塊頭。

暫不考慮實際金額及影響,能獲得這類頭部公司的背書就值得肯定。

而公司也提到,正在利用行業高景氣度,優化客户結構,讓產能優先向優質客户集中,並減少對中小客户供貨。

(二)光學膜材料

平板顯示是光學膜的最主要應用領域。而光學級聚酯基膜作為關鍵基材,市場需求與平板顯示產品出貨情況密切相關。

存量客户包括日久光電(003015.SZ)、道明光學(002632.SZ)、揚州萬潤(002643.SZ)、潔美科技(002859)等。2020年公司併購山東勝通后也進入了激智科技(300566.SZ)供應商體系。

公司表示,在光學級聚酯基膜及光學塗布領域競爭力位列國產光學膜廠商前列,2017年開始研發OCA基膜、偏光片基膜,2020年開始研發MLCC基膜,時間不算長。

隨着新建產能陸續釋放,公司也在開發新客户,如斯迪克(300806.SZ)、勝業電器(873783.NQ)、中星新材(839389.NQ)、上海凱鑫森(TCL參股公司)、航天科技集團下屬公司常州山由帝杉防護材料製造等。

但值得注意的是,公司光學膜材料客户營收貢獻沒有很拔尖的,2021年前五大客户四家都在光伏背板領域,一家在電子材料領域。

結合光學膜材料毛利率在2021年不升反降,大致能説明公司營收增長主要還是得益於光伏行業2021年的高景氣。

(來源:關於公開發行可轉債發審委會議準備工作告知函的回覆)

值得注意的是,公司作為一家B2B公司,較好的業績表現顯然主要得益於技術累積,而主打的「國產替代」要持續下去也不得不依賴於持續的高強度研發投入,畢竟「中低端過剩、高端短缺」的結構性矛盾幾乎是各行業面臨的通病,想站着掙大錢就得技術攻關。

但是,公司當前的研發投入只能用「不温不火」來形容,2021年為4.7%,長期看也不高。這並不是一家有開創精神的新材料公司應有的水平,更像是在「吃老本」。

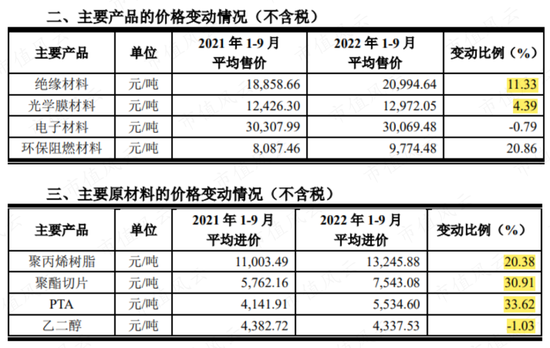

而這也體現在公司的產品溢價能力偏弱,難以將原材料成本漲價有效傳遞給下游,這在公司前三季度的經營數據當中體現得很明顯。

(來源:2022年前三季度主要經營數據公告)

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號