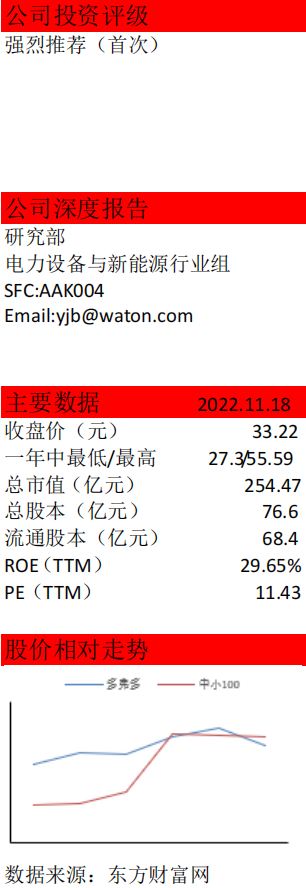

熱門資訊> 正文

多氟多股份(002407SZ)投資價值分析報告:挺進新能源和新材料,未來業績加速增長可期

2022-11-24 14:30

挺進新能源和新材料,未來業績加速增長可期

核心觀點

◎氟化工產業響應政策,實現「跟跑」和「並跑」

現今我國氟化工市場正以15%-20%的速度增長,與美國、日本、歐盟一道成為世界四大氟產品的生產和消費區。圍繞十四五的發展目標,產業鏈正在全面擴張,強勢包圍中下游涉及到的諸多領域,產業佈局着眼於高端增值市場。隨着新能源、光伏、半導體的崛起,電子級氟化物迎來了春天,現階段自主創新能力進一步增強,一批關鍵性技術得以突破。

◎佈局鋰電池產業鏈,加速推動業績增厚

公司藉助自身的行業地位和研發優勢,不斷深入高性能、高附加值氟產品領域。目前,擁有鋰電池的主要電解質材料——六氟磷酸鋰年產2萬噸的生產能力,該產品現已成為市場普遍認可的高性價比進口替代產品,未來還將釋放3.5萬噸年產能。現階段性能更好的新型鋰鹽雙氟磺酰亞胺鋰(LIFSI)年產1萬噸的項目在建設中,預計不久將實現投產。公司還佈局了鋰電池用粘結劑——聚偏氟乙烯(PVDF)年產能1萬噸,該產品市價已上升至50萬元/噸,將成為未來提振業績的另一匹黑馬。動力鋰電池已有3.5GWh的產能,未來在建的20GWh鋰電池全部投產,整套產業體系將拉動業績奔跑。

◎低成本優勢顯著,加強產品競爭力

公司通過「氟」、「磷」、「鋰」三種元素的全面佈局,有效控制上游材料成本;在六氟磷酸鋰產品的製備中創新了反應和結晶新工藝,提升了原材料轉化率,實現降本增效,指標處於行業領先水平,在保證產品質量的同時,單位投資成本持續下降。公司「低品位氟硅資源製備電子級氫氟酸精餾節能關鍵技術開發及產業化」被國家發改委列為綠色低碳技術攻關專項,進一步提高節能降耗水平。

◎公司盈利預測與估值

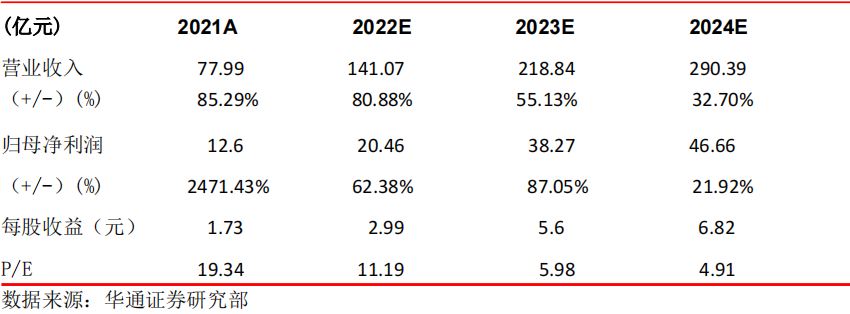

預計公司2022-2024年每股收益(EPS)分別為2.99元、5.6元、6.82元,未來三年歸母淨利潤將保持54.71%的複合增長率。PE模型下,給予公司的合理估值為129.53元。PEG模型下:得出公司目前股價被低估的結論。DCF估值模型下:給予公司的合理估值為146.18元。我們給予公司「強烈推薦(首次)」的評級。

◎投資風險提示

宏觀政治、經濟環境變化不利於市場和生產經營的風險、原材料漲價給產品製造帶來的成本風險、投資項目未達預期的風險、規模擴張引起的管理風險。

財務摘要

一、戰略新興產業加碼,氟化工產品迎來需求爆發

現今我國氟化工市場正以15%-20%的速度增長,與美國、日本、歐盟一道成為世界四大氟產品的生產和消費區。我國氟化工產業已經從固定資產投資、產能擴張的發展狀態,轉向注重科技、環保、質量、效益發展的新常態。隨着高端裝備製造業、新能源、電子信息等戰略新興產業的快速發展,市場對氟化工產品的需求將越來越大。氟化工產業現已受到全世界的密切關注,未來全產業鏈生機盎然,行業前景十分廣闊。

1. 氟化工產業基礎信息及現狀

氟化工產品以其耐化學品、耐高低温、耐老化、低摩擦、絕緣等優異的性能,廣泛應用於軍工、化工、機械等領域,已成為化工行業中發展最快、最具高新技術和最有前景的行業之一。

(1)氟化工產業基礎信息

《中國氟化工行業「十四五」規劃》提出要重點完善我國氟化工產業鏈,構建氟化工全產業體系。填補我國高端氟化工產品空白,減少進口依賴。加大科技研發投入,研發投入佔比4%以上。加強前瞻性和基礎性研究,提高自主創新和原始創新能力,突破一批關鍵技術,到「十四五」末基本實現技術由「跟跑」到「並跑」乃至「領跑」的轉變,打破國外知識產權壁壘。

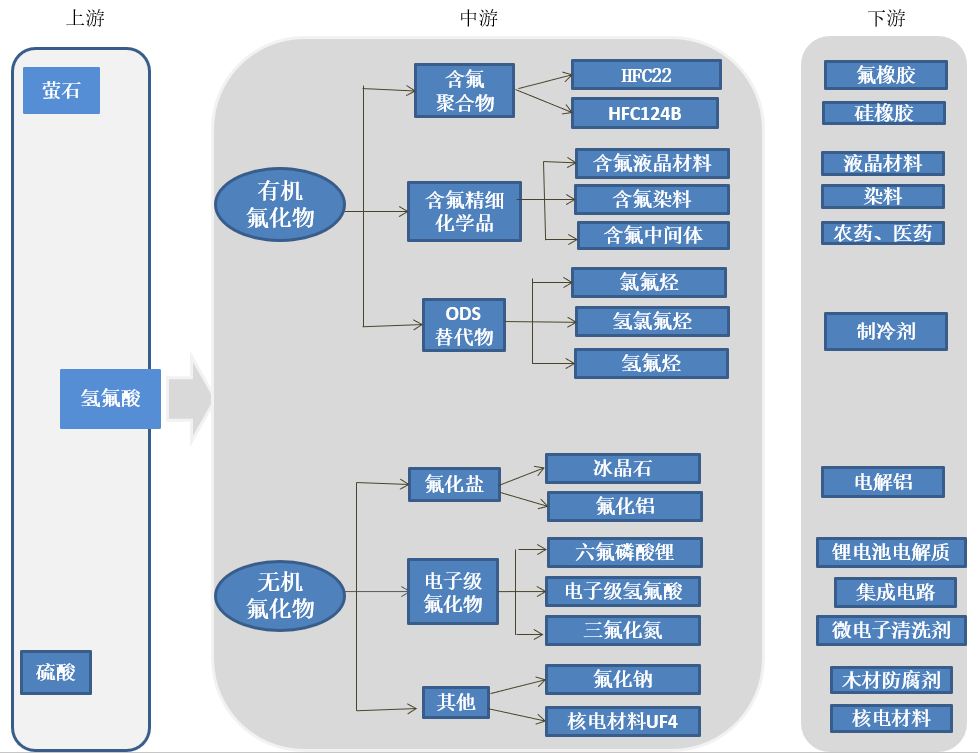

長期以來,全球氟化工產業穩步發展,新的應用領域不斷拓展。我國氟化工產業起步較晚,經過60多年的發展,現已取得重大突破:產業鏈正在全面擴張,強勢包圍中下游涉及到的諸多領域,將價值重心放在了中下游產品上。從氟化工行業產業鏈看,氫氟酸是氟化工產業鏈的起點,而螢石是製取氫氟酸最經濟、最關鍵的礦物原料。

在無機氟化工產業鏈上,以氫氟酸為起點,可以合成氟化鋁和人造冰晶石等鋁用氟化鹽、用於生產鋰電池的電解質六氟磷酸鋰和用於集成電路的電子級氫氟酸等,以及氟化鈉和核電材料等。有機氟化學工業中,氫氟酸主要用於生產含氟烷烴。含氟烷烴(如HFC-134a)可以用於工業和民用製冷系統,也是含氟聚合物的主要原料。

圖1:氟化工產業鏈

資料來源:新材料在線 華通證券研究部整理

(2)氟化工行業的成長情況及競爭格局

①氟化工行業的整體情況及競爭趨勢

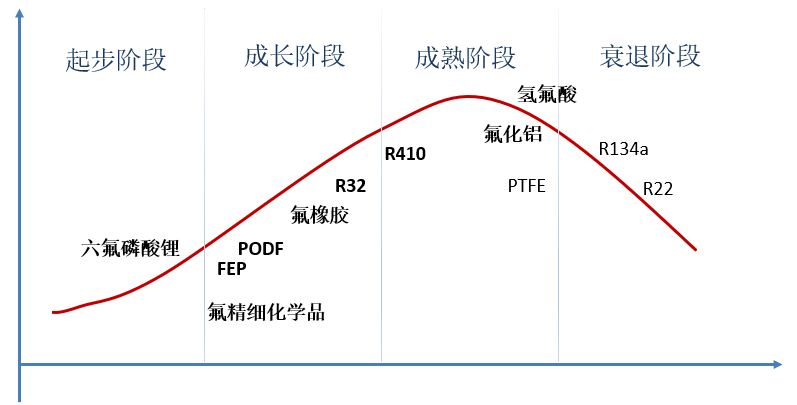

氟化工行業是化工行業的子行業,其產品品種多、性能優異、應用領域廣,已成為一個發展迅速的重要行業。現階段,氟化工主要產品所處的生命周期階段受經濟和市場的整體影響而有所不同。電子級氟化物尚處於起步階段,正在向成長期邁入,具有代表性的產品是六氟磷酸鋰,作為新能源電池鋰電池的電解質,伴隨新能源汽車行業的需求增長,未來將獲得較大的發展。氟橡膠、氟塗料和含氟精細化學品處於成長期。氟橡膠隨着汽車產業的發展出現明顯增長,氟塗料隨着建築、化工產業的增長而增長,含氟精細化學品將隨着家電、手機等液晶材料的更替獲得廣闊的發展。進入成熟期的產品有氟樹脂、冰晶石和氟化鋁。氯氟烴進入衰退期。

圖2:氟化工主要產品所處的生命周期階段

資料來源:新材料在線 華通證券研究部整理

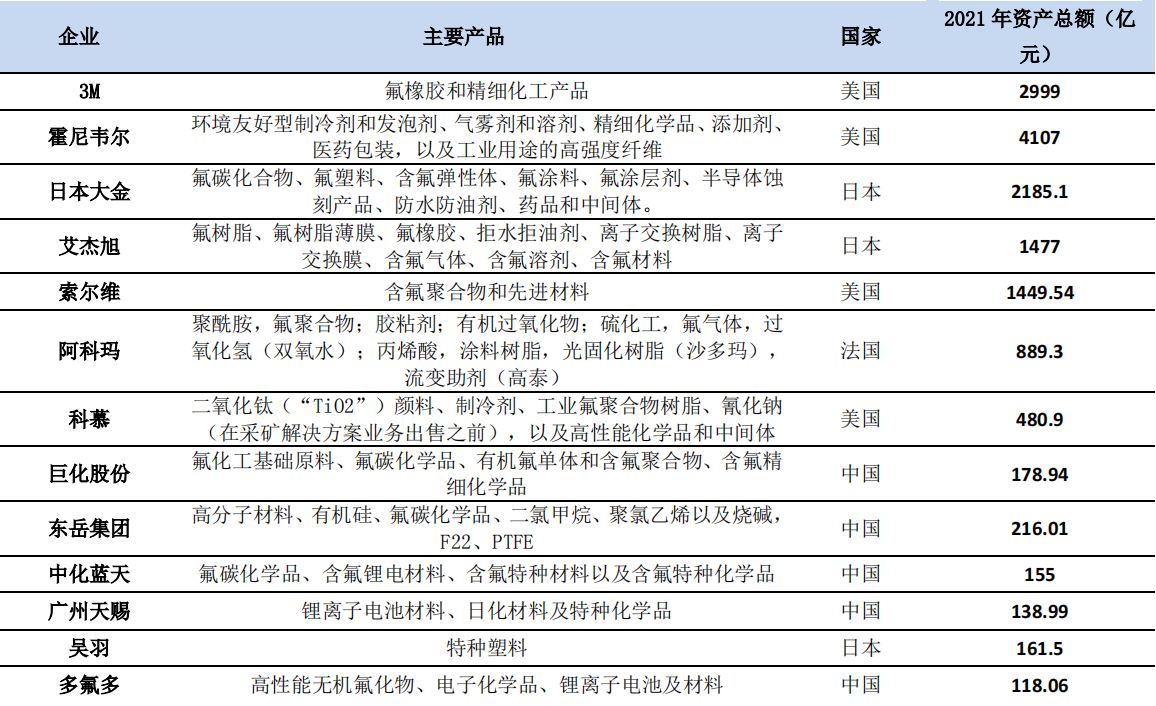

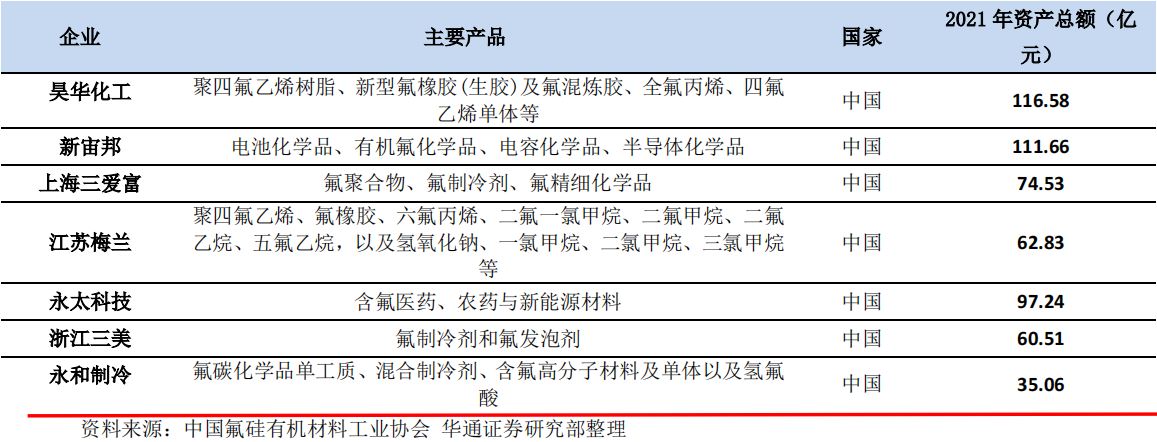

從統計的氟化工20家中外企業所從事的主要業務領域可以看出,企業的資產規模隨產業鏈延伸的廣度和深度不同,形成了較大的差異,中國與國外最大差異數額達數千億元。美國的3M公司在氟橡膠和精細化工產品市場擁有無可替代的優勢, 2021年已有近3,000億元的資產規模。浙江巨化股份擁有氯鹼化工、硫酸化工、煤化工等氟化工必需的基礎化工及公用工程產業自我配套體系,並以此為基礎,形成了包括氟化工基礎原料、氟碳化學品、有機氟單體和含氟聚合物、含氟精細化學品等在內的氟化工產業鏈,2021年資產規模為178.94億元。

表1:氟化工TOP20企業的主要產品和2021年資產總額

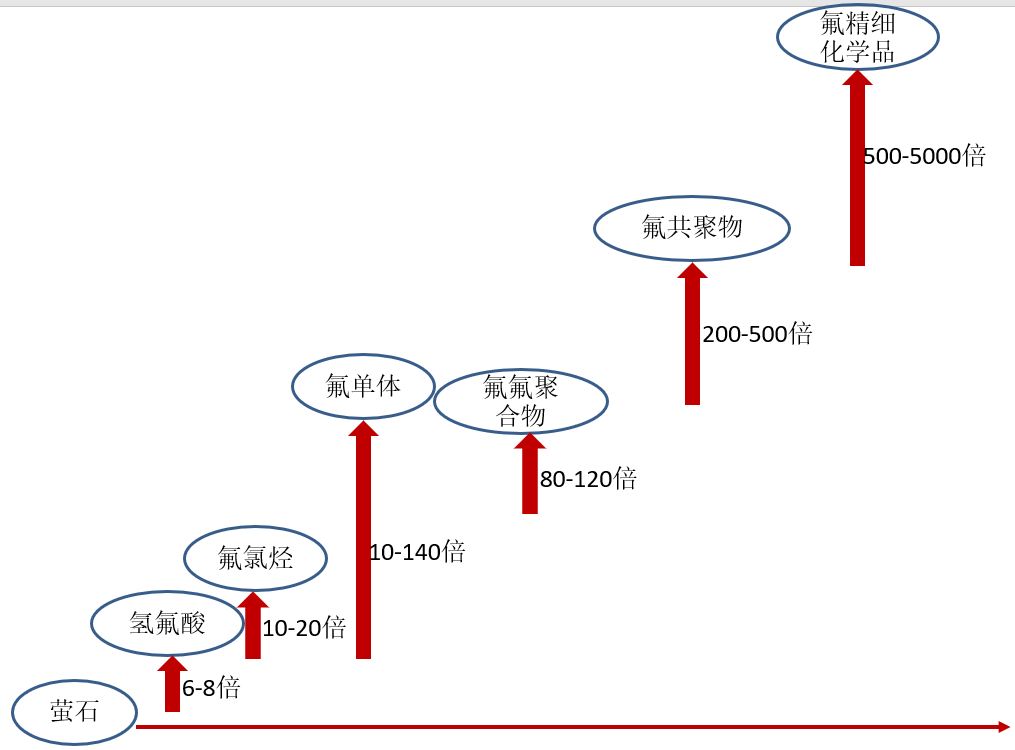

未來氟化工產業會走向高端增值市場。氟化工產品價格差異大,從每噸千元到每噸幾十萬元甚至上百萬元不等。根據價格差距可劃分爲不同的層次,從原材料螢石起步,不同層次的產品增值倍數不同,氫氟酸增值6-8倍,屬於最低層次,最高層次是氟精細化學品,增值可達500-5,000倍。

圖3:氟化工產品增值路線

資料來源:新材料在線 華通證券研究部整理

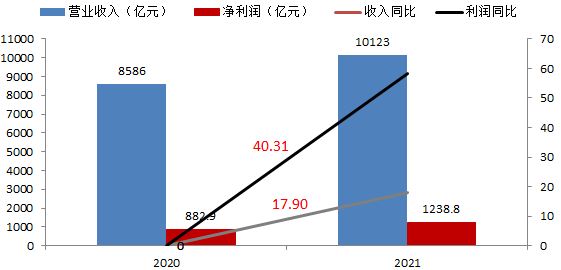

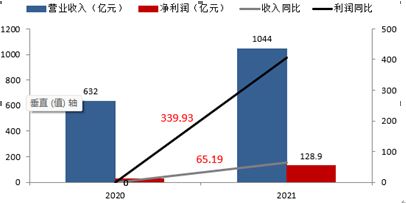

目前,全球氟化工高端生產技術和產品仍主要集中於發達國家的發達企業。根據中國氟硅有機材料工業協會(CAFSI)最新統計出的2022年全球氟化工企業前20位的排名:美國4家、日本3家、法國1家,中國12家。從業績規模比較,排名靠前的公司集中在美國和日本。2021年,TOP20家企業的銷售收入約合人民幣10,123億元,同比增加17.9%,淨利潤約合人民幣1,238.8億元,同比增加40.32%。協會預測:隨着科技進步與戰略性新興產業的高速發展,氟化工產品應用場景也在不斷拓展。未來幾年全球氟材料產品市場需求將以每年3.2%的增速持續增長。

圖4:2020-2021年全球TOP20氟化工企業收入、利潤總額

資料來源:中國氟硅有機材料工業協會 華通證券研究部整理

我國氟化工產業整體起步較晚,產業的全球排名落后,產業鏈上、中、下游的發展參差不齊。從佈局來看,尚未打通全產業鏈的發展格局,發展規模較國外領先企業還有很大的差距。2021年,中國12家氟化工企業銷售收入約1,044億元,僅佔TOP20當年銷售收入的10.31%,淨利潤約128.9億元,佔TOP20當年實現淨利潤的10.4%。正是基於國內氟化行業目前的發展狀況,這12家中國氟化工企業的成長能力和盈利能力表現出更強的生命力,未來它們在中國市場和全球市場會有更大的成長和獲利空間。

圖5:2020-2021年中國TOP12氟化工企業收入、利潤總額

資料來源:中國氟硅有機材料工業協會 華通證券研究部整理

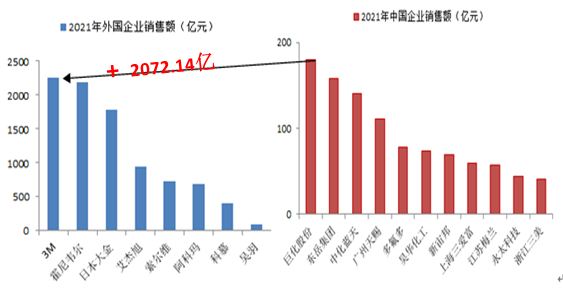

外國企業靠多元化產業佈局,規模化優勢和先進的技術水平佔據了有利的市場地位,不得不引起重視的是中外企業的業務規模相差了千億元,已然突顯出中國氟化工產業與外國相關產業之間的鴻溝。美國的3M公司在2021年收穫了最大的銷售額2,252億元(353.55億美元摺合),而國內同年營業收入最高的巨化股份尚未突破200億元大關。

圖6:2021年TOP20中外企業銷售額對比

資料來源:中國氟硅有機材料工業協會 華通證券研究部整理

②無機氟化物主要細分領域的成長情況及競爭格局

六氟磷酸鋰及新型鋰鹽:

隨着國家對未來新能源行業的推動,將在能量密度與安全性方面提出更高的要求,六氟磷酸鋰作為鋰電池的主要電解質材料,是提升鋰電池綜合性能的重要保障。得益於歐美新能源汽車產業發展、儲能行業的加速擴張以及小動力應用市場的轉型升級,六氟磷酸鋰的需求量仍處於增長趨勢。六氟磷酸鋰的熱穩定性較差,較易水解,容易造成電池容量快速衰減並帶來安全隱患,新型電解質溶質鋰鹽是未來發展的重要方向。在這些新型鋰鹽中,雙氟磺酰亞胺鋰(LiFSI )是目前發展前景較為明朗的新型鋰鹽之一。

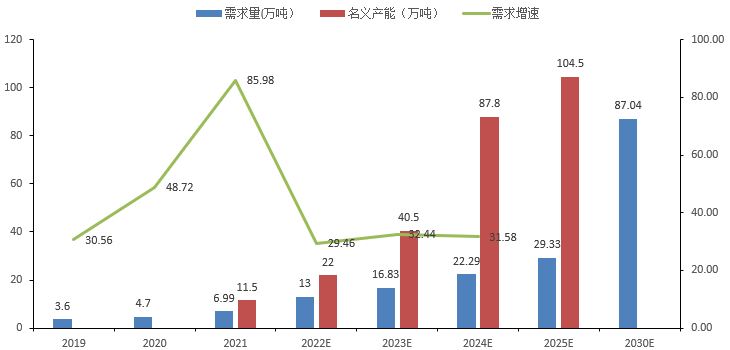

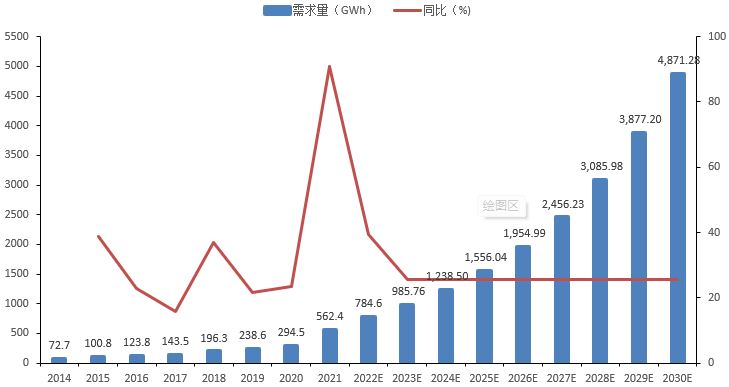

2021年,全球六氟磷酸鋰需求量為6.99萬噸,同比增長48.7%,由於實際有效產能低於市場需求,六氟磷酸鋰在2021年呈現出供不應求的局面。2022年上半年,全球六氟磷酸鋰需求量為5.6萬噸,已經接近去年全球的需求量,EVTank預計2022年全球六氟磷酸鋰的需求量將達到13萬噸,2025年和2030年全球六氟磷酸鋰的需求量將達到29.3萬噸和87萬噸。從產能來看,EVTank梳理了全球主要六氟磷酸鋰企業的現有產能、在建產能和規劃產能,其統計數據顯示,2021年年底,全行業的名義產能為11.5萬噸,根據各企業的在建產能進展,到2022年年底,全行業的名義產能將達到22萬噸,2023年的名義產能將達到40.5萬噸,整個行業的供需關係將在2022年年底發生改變。根據各企業的規劃,到2025年全行業的名義產能或將超過100萬噸。

圖7:2019-2030年全球六氟磷酸鋰需求量及產能預測

資料來源:《中國六氟磷酸鋰(LiPF6)行業發展白皮書(2022年)》 華通證券研究部整理

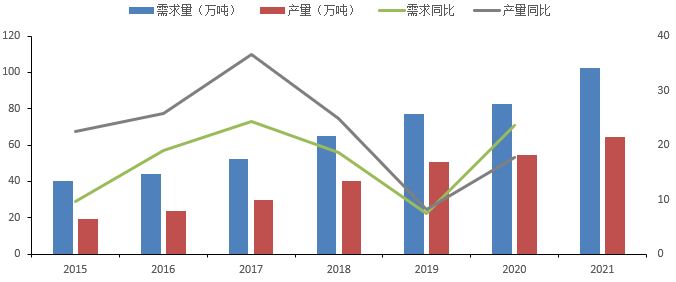

高技術水平,擴大生產規模。近幾年來,我國的濕電子化學品產業獲得了穩定發展。2021年我國濕電子化學品需求量和產量均呈現增長趨勢,2021年我國濕電子化學品需求量為102.41萬噸,同比增長17.68%;2021年我國濕電子化學品產量為64.35萬噸,同比增長23.58%。

圖8:2015-2021年中國濕電子化學品產量及需求量

資料來源:前瞻網 中商產業研究院 華通證券研究部整理

中國濕電子2021年市場需求結構:光伏佔比41.7%,液晶顯示佔比30%,集成電路佔比21.5%,剩余6.8%是其他。據前瞻產業研究院預測,到2026年我國濕電子化學品市場規模將增長到155億元。根據ChemAnalyst預測,到2030年中國電子化學品需求量將達到230.1萬噸, ,以6.45%的年複合增長率增長。2020年數據統計顯示,濕電子化學品需求量佔全部電子化學品需求量的66%以上。

目前國內生產濕電子化學品的企業約有四十多家,產品達到國際標準,且具有一定生產量的企業有30多家。主要企業江陰江化微電子材料股份有限公司、江陰市潤瑪電子材料有限公司、杭州格林達化學有限公司、蘇州晶瑞化學股份有限公司,是目前國內最大的幾家濕電子化學品生產企業。它們的市場份額佔國內企業產品的總市場量的70%以上。

動力鋰離子電池:

隨着國家節能減排的政策不斷推廣和落實,未來鋰電池生產技術提升、成本下降、新能源汽車及配套設施的普及度提高,未來新能源汽車的動力電池需求仍將保持增長,而這也將大大提高鋰電池的市場需求。隨着兩輪車新國標的逐漸實施,輕型車電池迎來行業發展爆發的機遇期。

白皮書數據顯示, 2021年,全球鋰離子電池總體需求量562.4GWh,同比大幅增長91%。2014年以來,中國一直是全球最大的鋰離子電池生產和製造國家。2014年,中國鋰離子電池總體需求量在全球的佔比為42.1%,這一數據在2021年達到59.4%。EVTank預測2030年之前全球鋰離子電池需求量的複合增長率將達到25.64%,到2030年總體需求量或將接近5TWh。

圖 9:2014-2030年全球鋰離子電池需求量及預測

資料來源:《中國六氟磷酸鋰(LiPF6)行業發展白皮書(2022年)》 華通證券研究部整理

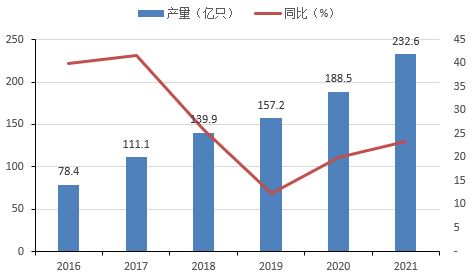

根據國家統計局數據顯示,2016-2021年我國鋰電池的產量不斷增長。2021年,我國鋰離子電池產量為232.6億隻,同比增長23.4%。

圖10:2016-2021年中國鋰離子電池產量

資料來源:國家統計局 華通證券研究部整理

EVTank預測,從全球儲能鋰離子電池主要企業需求量市場份額來看,中國企業寧德時代以接近25%的市場份額排名全球第一,其次分別為比亞迪、韓國三星SDI、韓國LGES。四家企業儲能鋰離子電池需求量合計份額接近70%。

聚偏氟乙烯(PVDF)

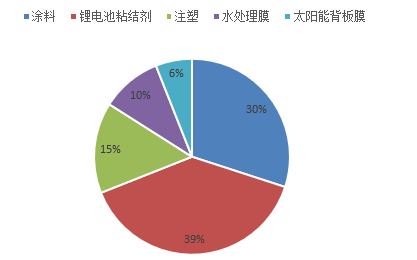

聚偏氟乙烯(PVDF)是一種含氟化學品,具備耐腐蝕、耐高温、機械強度高和電擊穿強度大等多種優良特性。PVDF廣泛應用於鋰電、塗料、注塑、水處理膜、光伏背板膜等領域,據百川盈孕數據統計,鋰電池用佔比最高,約為39%,且受下游新能源汽車和鋰電儲能市場的拉動,增長亦最快。

圖11:2021年PVDF下游消費結構

資料來源:百川盈孚 華通證券研究部整理

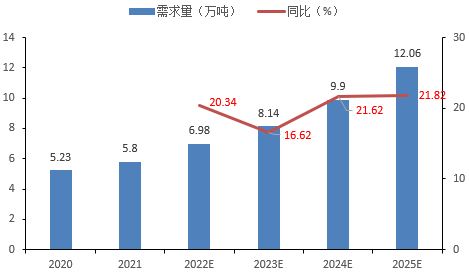

PVDF在鋰電池中主要作為正極粘結劑使用,1GWh鋰電池約需50噸PVDF,在電池成本中佔比約2%-3%。2021年中國PVDF總需求達5.8萬噸左右,雪球財經根據PVDF下游消費預測和用量測算出,到2025年PVDF的國內需求量將達到12.06萬噸。

圖12:2020-2025年PVDF中國需求量預測

資料來源:雪球財經 華通證券研究部整理

2021年國內擁有PVDF產能6.9萬噸/年,受制於較高的技術壁壘和上游R142b的供應緊張,短期PVDF產能擴張有限,預計2022年產能為8.3萬噸。該產業的國內競爭格局受產能制約。根據百川盈孚數據統計:法國阿科瑪現有年產能1.45萬噸,佔比21%,東岳集團現有年產能1萬噸,佔比14.5%,比利時蘇威和三愛富產能佔比在10%以上,其他公司產能佔比不足8%。

氟化鹽行業:

我國氟化鹽產能、產量已居世界第一,但產業集中度低,產能利用率不高。2013年以來,受行業產能過剩和下游行業經營困難影響,氟化鹽產品價格下滑,行業內多數企業虧損,運營困難。儘管少數企業的無水氟化鋁、高分子比冰晶石等高性能氟化鹽生產工藝和裝備已經達到國際先進水平,但多數氟化鹽企業仍處於裝置規模小,生產工藝落后狀態。這與我國氟化鹽「優質、高效、低耗、環保」的發展主題不相適應。高性能氟化鹽是該行業未來發展的趨勢,走資源綜合利用之路是行業內企業增強核心競爭力的必經之路。

電解鋁是氟化鹽最大的下游需求行業。金屬冶煉是我國無機氟化鹽的第一大應用市場,佔總消耗量的73%以上;其次是玻璃製造、磨料磨具、氟化劑等市場以及其他市場(軍工特種產品、電子產品等),合計佔比約 27%。因此氟化鋁的需求變化主要受下游電解鋁行業的發展情況影響。

氟化鋁作為我國最常使用的無機氟化鹽產品,其下游應用也較為單一,根據數據顯示,近90%的氟化鹽被用於電解鋁,10%左右的氟化鋁用於出口,僅有1%用於其他用途。近五年來,國內電解鋁產量以年複合3.85%的速度緩慢增長。未來原鋁需求增長有望提速,氟化鹽需求緩慢增長。據世界金屬統計局統計,2021 年全球原鋁需求約 6,906 萬噸。根據國際鋁業協會預測,到 2030 年全球原鋁需求將增長 40%,中國佔未來需求的 2/3,約 6,450 萬噸,計算得年複合增速約 6.3%。

二、氟化鹽龍頭,挺進新能源和新材料

公司主要從事高性能無機氟化物、鋰離子電池材料及電子化學品、鋰電池製造領域的研發、生產和銷售。擁有國家認定企業技術中心、國家認可實驗室、河南省含氟精細化學品工程實驗室、河南省無機氟化學工程技術研究中心等研發平臺,是全國有色金屬標準樣品定點研製單位、全國化學標準化委員會無機分會氟化鹽工作組召集單位、國際ISO/TC226氟化鹽工作組召集單位。目前多氟多擁有全資及控股子公司35家。公司藉助行業發展機遇,產能加速投放, 新材料和電子化學品業績突顯,持續提高產品的市場佔有率,整體盈利能力大幅度提升。2022年前三季度,實現營業收入92.96億元,較上年同期增長75%,實現利潤總額 20.53億元,較上年同期增長近1.5倍。

1.新材料開啟領跑模式

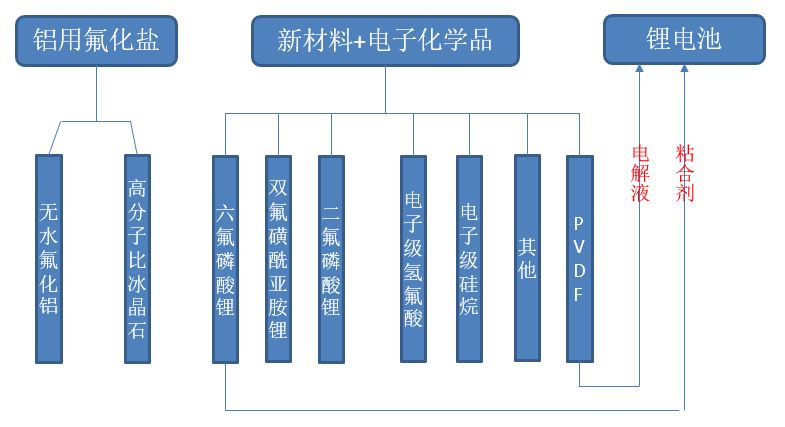

(1)主營業務及產品情況

2021年,公司的主要業務劃分爲三大類:鋁用氟化鹽、新材料和鋰電池,三大業務分別貢獻全年主營業務收入的17%、52%和12.7%,其中鋁用氟化鹽以無水氟化鋁為主要產品,新材料以六氟磷酸鋰和電子級氫氟酸為主要產品。公司順應行業發展,將業務的重心放在了新材料和鋰電池上,兩類產品營業收入較去年同期分別增長了2.85倍和1.47倍。

圖13:多氟多主要業務及產品

資料來源:公司公告 華通證券研究部整理

(2)市場地位

全球氟化工高端生產技術和產品仍主要集中於發達國家的發達企業。包括多氟多在內的中國企業主要集中在行業第二梯隊。

在電解鋁用無機氟化鹽行業, 公司的無水氟化鋁生產技術達到國際領先水平,憑藉較高的產品質量和優質的服務體系,形成了廣泛而穩固的客户羣,與國內外多家大型電解鋁生產企業保持了良好的業務合作關係,公司外貿出口穩定,產品覆蓋多個地區和國家。目前,公司擁有無水氟化鋁產能 33 萬噸,2021 年出貨量 18.43萬噸,按照公司的出貨口徑計算,2021 年公司無水氟化鋁全國用量佔比達到 23.93%。如若公司產能全部釋放,則該比例將進一步上升至 43%,公司無水氟化鋁規模化優勢明顯,產品競爭力強。

在新材料業務板塊,公司六氟磷酸鋰產品是市場普遍認可的高性價比進口替代產品,2021年公司具備2萬噸高純晶體六氟磷酸鋰的生產能力,客户涵蓋整車、電解液大多數主流廠商,並出口韓國、日本等國家,根據可生產的名義產能,公司佔比17.39%。公司另一新材料電子級氫氟酸現已突破UP-SSS級生產技術並具備相關生產線, 公司「新一代信息技術產業用超淨高純電子級氫氟酸關鍵技術開發及產業化」項目榮獲河南省科技進步二等獎。

公司同時積極佈局新型鋰鹽,開發出二氟磷酸鋰、雙氟磺酰亞胺鋰、雙乙二酸硼酸鋰、四氟硼酸鋰、氟代碳酸乙烯酯等新型電解質和添加劑,實現規模化生產和銷售,積極探索鋰鹽電解液化和電解液鋰鹽化。公司在鈉離子電池相關產業走在市場前沿,新型電解質六氟磷酸鈉已經商業化量產,穩定供貨市場,為鈉離子電池產業化提供電解質核心解決方案。

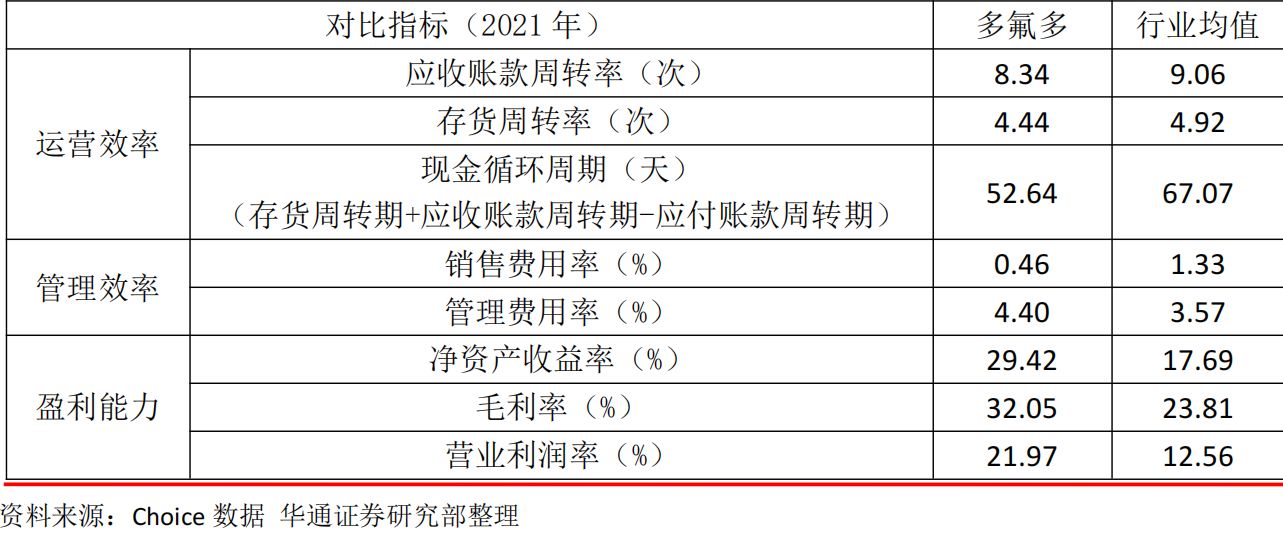

(3)行業對比——運營效率、管理效率及盈利能力

根據Choice數據統計,對比基礎化工-化學制品行業前20家公司相關指標的行業均值。公司運營效率與行業整體比較略差。2021年前五名客户年度銷售額佔比27.52%,客户的集中度與去年相比在提高,主要客户放開了信用政策,導致應收賬款周轉率有所增加。原有氟化鹽產銷協同變差,拉低了存貨的流轉速度。

根據戰略規劃需要,公司陸續在昆明、南寧、陽泉等地佈局產業基地,組織架構日益龐大、管理鏈條逐步延長,管理能力未能及時匹配現有發展規模的需要,管理成本增加,效率偏低。

近兩年來,公司調整業務佈局和經營方向,強勢進入新能源和新材料產業,在創新技術和產品品質上取得了可喜的成績,迅速推動了業績的增長,盈利能力顯著高於行業平均水平。

表2:2021年同行業運營效率、管理效率及盈利能力對比

(4)核心競爭力

「一體兩翼」創新平臺體系

公司長期堅持走核心技術自主研發的專業路線,依靠創新驅動,走出了一條「技術專利化、專利標準化、標準國際化」的特色創新之路。目前,公司已有授權專利675項,其中發明專利176項。公司正以河南省氟基新材料產業研究院為統領,打造河南省氟基功能材料創新中心、鄭州大學智慧元素研究院、河南理工大學新材料產業學院「一體兩翼」的創新平臺體系,加強人才交流與互動,推動多學科、多領域的交叉融合,促進技術發展集成創新,助力科研成果的快速轉化。

核心產品突出,業績增厚可期

公司的無水氟化鋁製備技術,具有收率高、能量消耗少、雜質含量低、粒度均勻流動性好等優勢,有利於氟資源的利用,使用時更有利於電解鋁工業的節能減排。無機氟化鹽產業處於行業龍頭地位。

「鋰離子電池核心材料高純晶體六氟磷酸鋰關鍵技術開發及產業化」項目獲得國家科學技術進步二等獎,產銷量位居全球前列,產能建設緊跟市場,新增產能是未來增厚業績的主力軍。

公司生產的超淨高純電子級氫氟酸「卡脖子」技術的突破,品質達到全球最高端純化工藝UP-SSS級別,純度及顆粒指標滿足高端半導體制程要求,處於國內領先、世界先進水平,併成功進入臺積電供應商體系,穩定供貨國內外排名前列的高端客户。同時,電子級硫酸、電子級氟化銨、電子級乙硅烷等新產品相繼開發成功並加速產業化規模,市場前景廣闊。

實現人財物整體融合

多氟多遵循過程自動化、管理精益化、平臺數字化的路徑,以三智工程為載體,支撐公司運營轉型,搭建多氟多數字化轉型架構。人財物維度以SAP、ERP為核心,實施HR智慧人力資源系統和EAM資產管理系統。產供銷維度以智能製造為中心,依託數據基礎,構建生產運營指揮平臺,推動供應鏈、需求鏈和智能製造鏈深度融合。在大數據雲平臺支撐下,建設集團管理駕駛艙。部署實施OA協同辦公管理系統、虛擬雲桌面系統,實現橫向、縱向互聯互通,為決策分析提供科學依據,最終實現對生產過程一目瞭然,對管理過程一竿子到底的管控目的。

(5)公司的可持續性和成長性

公司長期堅持技術的探索與研發,通過持續的技術迭代不斷加強自身成本優勢。公司通過「氟」、「磷」、「鋰」三種元素的全面佈局,有效控制上游材料成本;在六氟磷酸鋰產品的製備中創新了反應和結晶新工藝,提升原材料轉化率,實現降本增效,指標處於行業領先水平,在保證產品質量的同時,單位投資成本持續下降。公司「低品位氟硅資源製備電子級氫氟酸精餾節能關鍵技術開發及產業化」被國家發改委列為綠色低碳技術攻關專項,進一步提高節能降耗水平,推動公司可持續性發展。

公司積極打造出氟化工行業的熱銷品,強勢進入電子化學品和鋰電池的賽道,趁着新能源和半導體的東風,未來兩賽道同時發力,具備極大的成長空間和增長潛力。

2.未來三年毛利率預測

螢石是現代化學工業中氟元素的主要來源。2020年中國螢石資源儲量佔全球總儲量的比例約為13.55%。然而,中國螢石資源儲採比(儲量和開採量的比例)僅為10.5,遠低於全球平均儲採比44.29。從產量來看,目前全球超半數的螢石產自我國,2020年我國螢石產量為430萬噸,預計2022年中國螢石產量達451萬噸。據前瞻產業研究院預測,未來全球的螢石產量不會出現大幅度增長。

圖14:2017-2022年螢石儲存量及產量預測

資料來源:USGS 中商產業研究院

螢石是不可再生性資源,目前全球螢石產量不足以滿足市場需求。2022年11月,螢石價格為3,200元/噸,同比增長率為12.54%。預計未來螢石價格仍會繼續上漲。

公司目前擁有穩定的螢石採購渠道,原材料採購成本可控。2021年,公司向隆化縣三益礦業有限公司、隆化縣鑫發礦業有限責任公司和隆化縣金峰礦業有限公司三家螢石礦業公司增資擴股,並在此過程中與廠家公司達成了如下協議:公司不參與上述三家螢石礦業公司的經營管理、不參與分紅,但三家螢石公司的螢石粉產品需全部銷售給本公司,價格以同等質量產品市場價格的2%給予優惠。

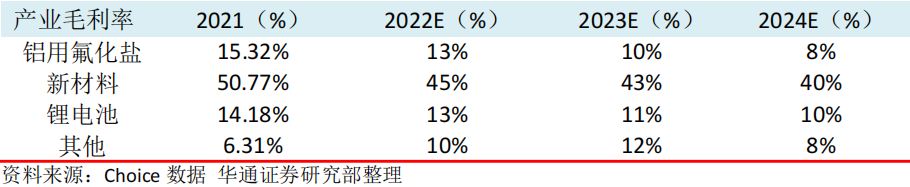

公司2021年無水氟化鋁的產能為33萬噸,產能利用率僅為48.88%。氟化鹽產業2021年生產量為19.48萬噸,較上年減少22%。公司近年來調整了產品產量結構,爲了由傳統氟化鹽逐步轉型為新材料和鋰電池,氟化鹽產品產量下調,導致單位成本上升。根據中國氟化鋁的價格走勢,受國家對氟化鋁清庫存,去產能政策的影響,氟化鋁的價格一直保持低迷,2021年底有一次反彈,但不可逆轉。在價格下行和成本上行的雙重影響下,預計未來三年,毛利率會逐漸降低。

公司的新材料正蓄勢待發,2021年六氟磷酸鋰的價格一度突破了50萬元/噸,氫氟酸的主流報價在年底漲到9,200元/噸。未來隨着各企業的產能逐漸豐滿,供應超過需求,價格會有所回落。 鋰電池產業處於產品創新和產能擴建階段。未來三年新材料和鋰電池的毛利率呈下降趨勢。

根據氟化工行業發展狀況,結合公司各產業產能建設陸續投產,隨着下游光伏、新能源汽車和鋰電儲能市場的欣欣向榮,未來三年,市場對六氟磷酸鋰、電子級氫氟酸等新材料的需求仍會持續增長,但是隨着可替代品和過剩產能的出現,產品價格下行趨勢明顯。預計2022-2024年全部產業的綜合毛利率分別為33.95%、34.57%和32.67%。

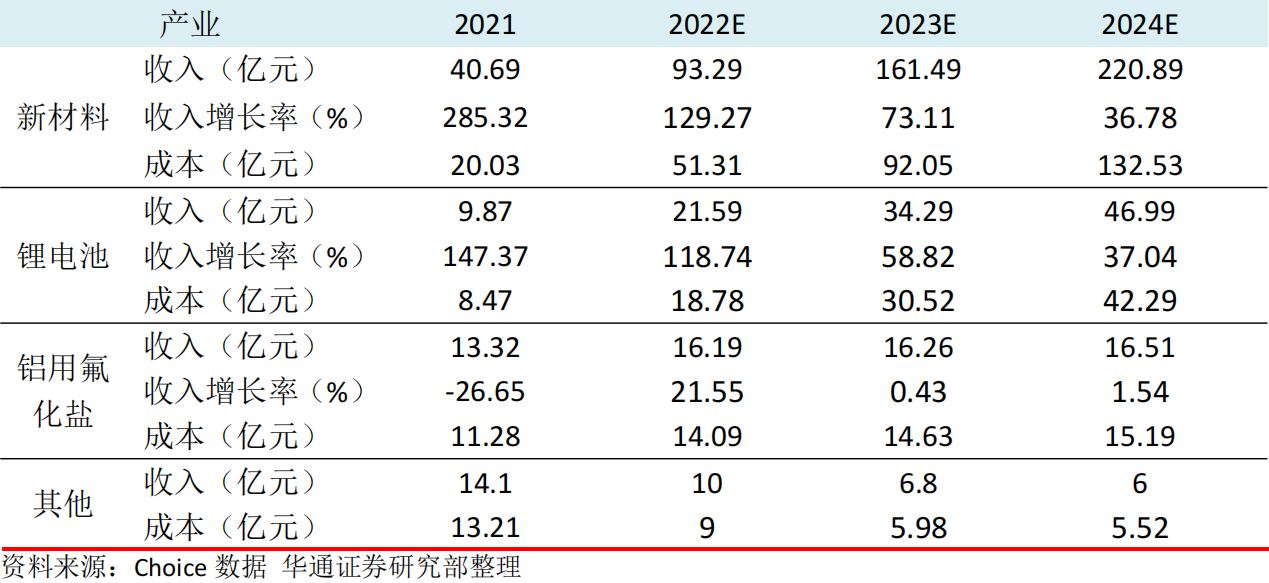

表3:2022-2024年的各產業毛利率預測

3.未來三年主要產品產能預測

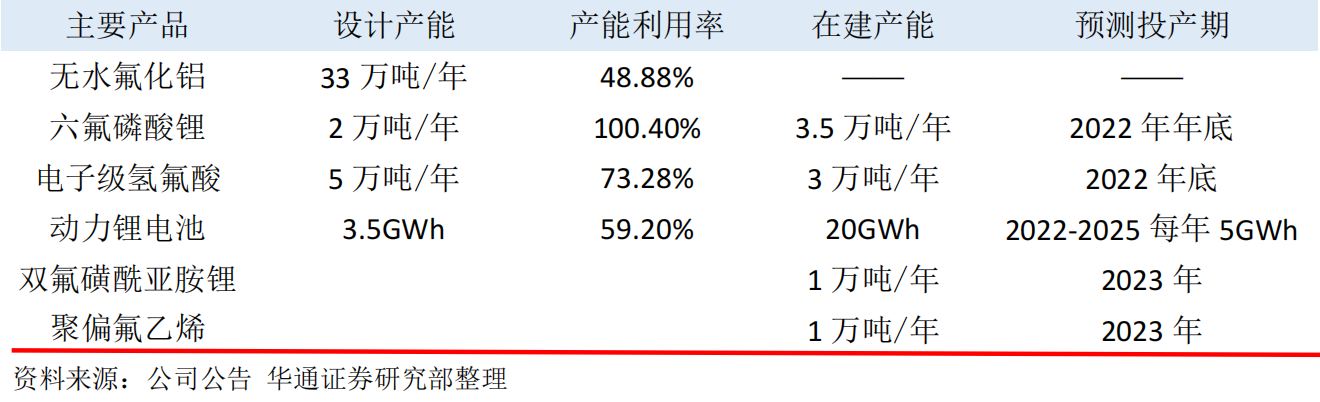

公司未來三年以新材料和鋰電池產能擴建為主。截至2021年底,公司已經具備2萬噸/年高純晶體六氟磷酸鋰的生產能力,尚有3.5萬噸/年產能2022年正在新建。公司擬通過非公開發行募投項目,新建雙氟磺酰亞胺鋰和二氟磷酸鋰各1萬噸年產能。公司現具備年產5萬噸電子級氫氟酸的產能,其中半導體級1萬噸,2022年在建3萬噸/年超淨高純電子級氫氟酸項目。2022年,年產1萬噸高端鋰電池用聚偏氟乙烯(PVDF)項目已開工建設,計劃於2023年內投產。動力鋰電池有3.5GWh的產能,目前仍在擴建20GWh鋰電池一期項目。

表4:多氟多2021年主要產品產能及建設情況

根據公司現有產能、在建產能和未來投產預期,預計2022-2024年主要產品的產能。

表5:2022-2024年主要產品產能預測

資料來源:公司公告 華通證券研究部整理

4.未來三年營收預測

根據下游市場發展,未來三年公司業績持續高速增長。新材料是產業主導,隨着公司不斷創新和創造,新產品雙氟磺酰亞胺鋰和PVDF將初露頭角,擴寬了公司的新材料產業。現有在建產能陸續達產,市場需求保持穩定增長。新材料仍將是公司業績貢獻的主力軍。鋰電池新建產能如期投產,延伸了公司的產業佈局,聯通出一條上、中、下游緊密結合的產業鏈條。

預測2022-2024年的營業收入分別為141.07億元、218.84億元、290.39億元,營業收入增長率分別為80.88%、55.13%、32.7%。

表6:2022-2024年營業收入預測

三、業績預測

公司仍在擴張產業,經營佈局未來三年會發生一定的變化,預計2022-2024年公司的管理費用率在現有基礎上增加5個百分點、銷售費用率在現有基礎上增加3個百分點。公司的研發活動未來會持續增強,以滿足主流產品的升級和更新。產能建設和長期資產投資不斷,資金需求較大,未來財務費用會增多。

預計2022-2024年淨利率分別為14.52%、17.52%、16.09%,淨利潤分別為20.49億元、38.33億元、46.73億元。

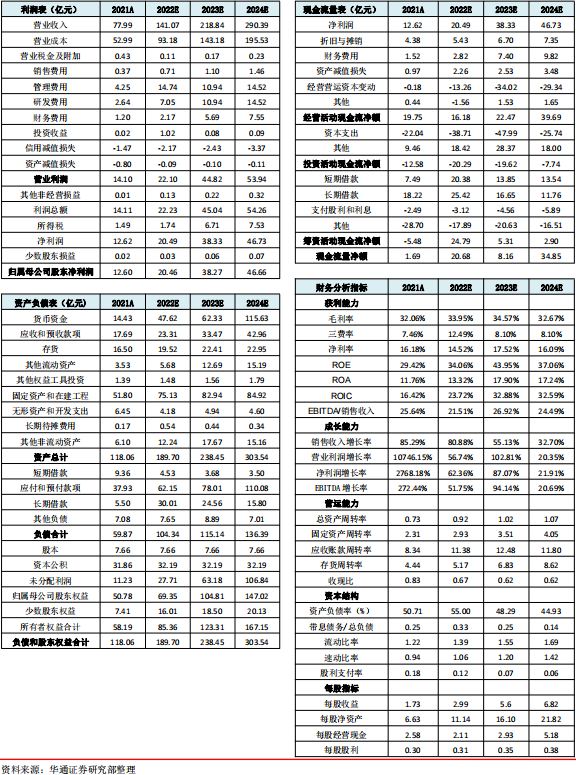

表7:2022-2024年財務報表預測及比率分析

四、估值分析

1.PE/PB/PS模型

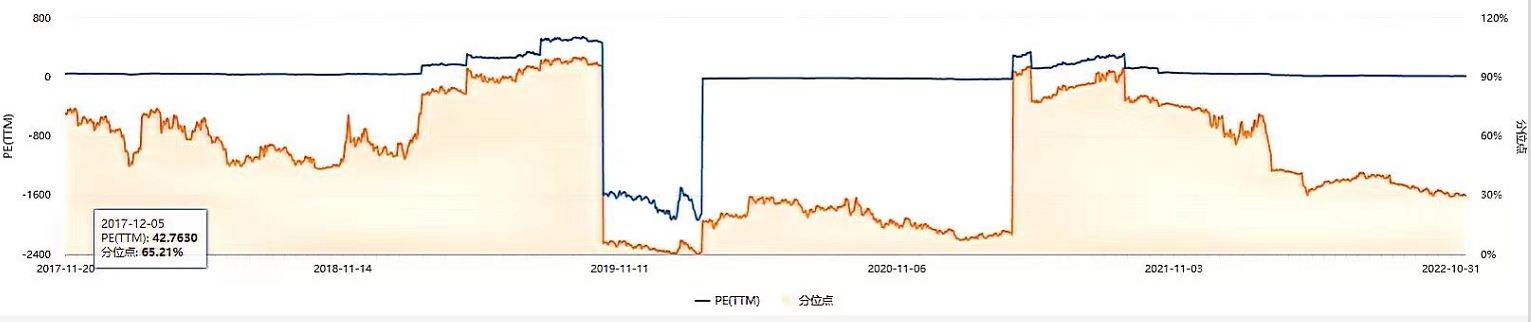

從PE/PB BAND可以看出,最近5年,股市收盤價於2021年10月29日最高達到62.02元。結合業績預測,估計公司2022-2024年的市盈率、市淨率和市銷率。

表8:未來三年的PE、PB和PS預測

根據Choice數據查詢,公司目前PE(TTM)的均值為11.58倍。多弗多2022年的動態PE為11.19倍,高於可比公司,公司未來股價上漲的空間更大,公司當下估值偏低。

圖15:公司自2017年11月以來的PE(TTM)

資料來源:Choice數據

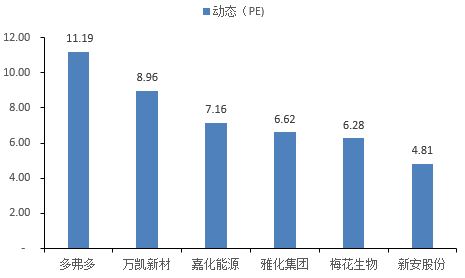

圖16:主要可比公司動態PE

資料來源:Choice數據 華通證券研究部整理

經iFinD終端數據統計,目前氟化工行業動態PE為23.13倍,預測2023年公司的EPS為5.6元,由此得出公司的合理估值為129.53元。

2.PEG模型

由業績預測得出公司PEG為0.13,行業平均PEG為0.41,公司的PEG值顯著小於行業平均水平,故我們認為公司目前股價被低估了。

3.DCF模型

我們以預測的2022 -2024年EPS分別為2.99元、5.6元和6.82元為基礎,根據各細分領域到2030年的複合增長率,測算2025-2030年的EPS,進行DCF估值,對應每股合理的內在價值為146.18元。

表9:DCF估值模型

估值説明:

(1).永續增長率採用略低於行業未來幾年的增長率3.2%;

(2).DCF模型中以EPS代替自由現金流量進行測算;

(3).預測期間為2022-2030年,永續期自2031年開始;

(4).考慮市場風險和企業自身風險因素,折現率包含了風險溢價。

五、手握鋰電池電解質獨角獸,業績迎來高速增長

1.股價催化劑

六氟磷酸鋰未來增長潛力巨大

目前,氟產品的應用已經從傳統行業向電子、能源、環保、生物醫藥等新領域滲透,早已成為名符其實的「黃金產業 」。 隨着國內氟化工行業供給端不斷完善,氟化工行業格局趨於集中,高端化產品矩陣逐步豐滿,進口替代取得了很大的突破。電子級氟化物尚處於起步階段,正在向成長期邁入,作為新能源電池鋰電池的電解質,六氟磷酸鋰成爲了這當中的一頭獨角獸,伴隨新能源汽車行業的需求增長,未來將獲得較大的發展。我國已成為六氟磷酸鋰的最大出口國,全球需求量預計2022-2030年的複合增加率將達到25.5%。公司現在正在擴大六氟磷酸鋰的生產能力,未來投產后,可以提供年5.5萬噸的產能,市場份額預期可能趕超排在第一位的天賜材料。

鋰電產業上游大包圍,業績高速增長

公司藉助自身的行業地位和研發優勢,不斷深入高性能、高附加值氟產品領域。公司深入鋰電池電解質行業,現階段還在建設性能更好的替代品雙氟磺酰亞胺鋰(LIFSI),未來投產后,可以提供年1萬噸的產能。公司還在佈局鋰電池的又一生產原料——聚偏氟乙烯(PVDF)年產能1萬噸,預計2023年可投產。目前,PVDF的價格已竄升至50萬元/噸,成為公司未來業績增厚的另一匹黑馬。

低成本優勢突顯,毛利率向好

公司現已打通「氟」、「磷」、「鋰」三種元素的關節,與三家螢石粉供應商簽訂了長期供應協議,在市場價格上優惠2%,有效控制上游材料成本;在六氟磷酸鋰產品的製備中創新了反應和結晶新工藝,提升了原材料轉化率;加大鋰電池的產能規模,在現有3.5GWh的產能基礎上增加20GWh,使全產業鏈實現降本增效。

2.六個月目標價

根據估值分析,預計未來六個月股價將達到50元,對應的PE為16.72,PB為4.49,PS為0.53。當前股價為33.46元,較六個月目標價折價33.08%。

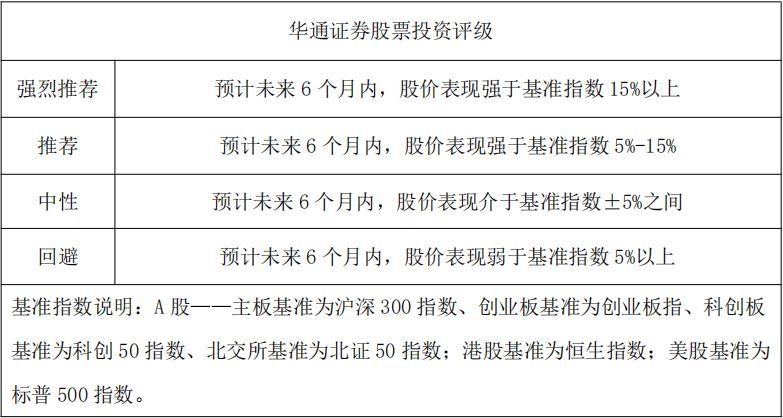

六、股票投資評級

根據公司業績預測、合理估值水平、六個月內的目標價、基準指數的波動預期,我們給予公司「強烈推薦(首次)」的投資評級。

法律聲明及風險提示

1.本報告由華通證券國際有限公司(以下簡稱「本公司」)在香港製作併發布。華通證券國際有限公司系33年老牌券商,擁有香港證監會頒發的1/4/5/9號牌照。

2.本研究報告僅供本公司的客户使用。本公司不會因接收人收到本報告而視其為本公司的當然客户。

3.在任何情況下,本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任,投資者需自行承擔風險。

4.本報告所載的資料、工具、意見及推測只提供給客户作參考之用,並非作為或被視為出售或購買證券或其他投資標的的邀請或向人做出邀請。

5.本公司會適時更新公司的研究,但可能會因某些規定而無法做到。除了一些定期出版的報告之外,絕大多數研究報告是在分析師認為適當的時候不定期地發佈。

6.本報告中的信息均來源於公司認為可靠的已公開資料,但本公司對這些信息的真實性、準確性及完整性不作任何保證,也不保證所包含的信息和建議不發生任何變更。

7.在任何情況下,本報告中的信息或所表述的意見並不構成對任何人的投資建議,也沒有考慮到個別客户特殊的投資目標、財務狀況或需求。客户應考慮本報告中的任何意見或建議是否符合其特定狀況,若有必要應尋求專家意見。

8.本報告中提及的投資價格和價值以及這些投資帶來的收入可能會波動。過去的表現並不代表未來的表現,未來的回報也無法保證,投資者可能會損失本金。外匯匯率波動有可能對某些投資的價值或價格或來自這一投資的收入產生不良影響。

9.本報告版權均歸本公司所有,未經本公司事先書面授權,任何機構或個人不得以任何形式複製、發佈、傳播本報告的全部或部分內容。經授權刊載、轉發本報告或者摘要的,應當註明本報告發布人和發佈日期,並提示使用本報告的風險。如需引用、刊發或轉載本報告,需註明出處為華通證券研究部,且不得對本報告進行任何有悖原意的引用、刪節和修改。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號