熱門資訊> 正文

南芯半導IPO:曾為小米代工自研芯片,毛利率低於同行

2022-11-18 16:52

中新經緯11月18日電 (雷宗潤)近日,上海南芯半導體科技股份有限公司(南芯科技)結束問詢,正式遞交上會稿。此次公司擬募集資金16.58億元,用於高性能充電管理和電池管理芯片研發和產業化項目、高集成度AC-DC芯片組研發和產業化項目、汽車電子芯片研發和產業化項目等。

招股書顯示,南芯科技是一家模擬和嵌入式芯片設計企業,主要應用於消費電子領域,以及儲能電源、電動工具等工業領域及車載領域。2019年至2021年,產品應用於消費電子市場的佔比分別為95.60%、81.40%、94.57%。

連虧2年后盈利,毛利率明顯低於同行

根據招股書來看,2019年至2021年(下稱報告期內),南芯科技實現營業收入分別為1.07億元、1.78億元、9.84億元,年均複合增長率為202.59%。淨利潤方面,2019年和2020年分別虧損985萬元和797萬元,2021年扭虧實現淨利潤2.44億元,同比增長3159.93%。

值得注意的是,南芯科技在2019年和2020年營業收入穩定增長,但淨利潤依舊虧損,對此,南芯科技在問詢函中解釋稱,主要系公司研發投入和實施股權激勵所確認的股份支付金額較大影響所致。

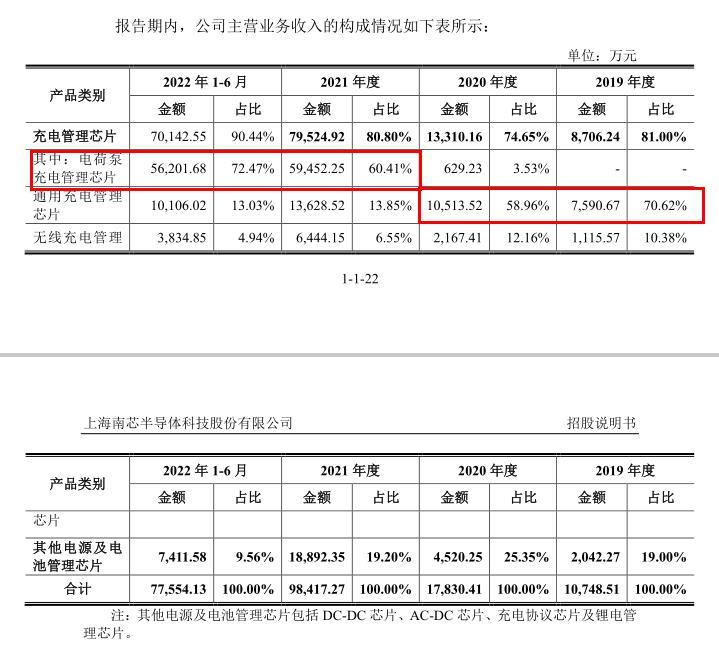

具體來看,南芯科技主營業務收入包括充電管理芯片、其他電源及電池管理芯片產品收入,2019年至2021年,南芯科技營業收入全部為主營業務收入,主營業務突出。收入主要來自於充電管理芯片,其中電荷泵產品作為新開拓的產品線收入增速尤為突出,收入佔比快速提高。南芯科技在招股書中提到,2021年電荷泵充電管理芯片的大幅增長,其銷量增長的貢獻對全年收入增長的貢獻的佔比達到71.87%。

值得注意的是,隨着電荷泵充電芯片銷量大幅上漲,平均單價也在逐漸上漲。招股書顯示,2020年和2021年電荷泵充電芯片平均單價為3.11元/顆和3.16元/顆。2022年上半年平均單價已經上漲到了3.49元/顆,相比2021年同期平均單價上漲了31.2%,單價變動為南芯科技貢獻了1.33億元收入。

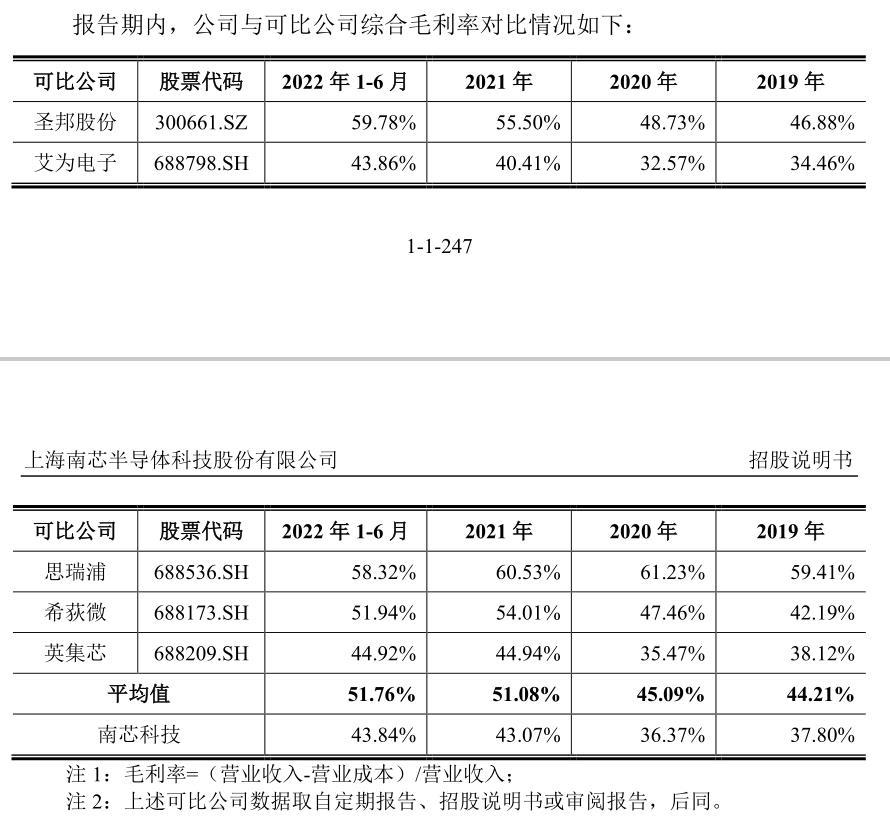

招股書顯示,報告期內,除充電協議芯片,其他所有芯片產品單價均保持上漲,這讓南芯科技的綜合毛利率有所提升,但相比同行業可比公司,南芯科技的毛利率仍然偏低。

2019年至2022年上半年,南芯科技綜合毛利率分別為37.80%、36.37%、43.07%和43.84%,同期可比公司綜合毛利率平均值分別為44.21%、45.09%、51.08%以及51.76%。也就是説,在此期間南芯科技的毛利率比同行業可比公司低七到八個百分點。

來源:南芯科技招股書

對此,南芯科技解釋稱,公司毛利率變動趨勢與可比公司基本一致,基本處於可比公司合理區間之內。受不同企業的產品類型、產品功能、市場競爭程度、下游終端消費產品價格等因素影響,不同企業的毛利率存在一定的差異具備合理性。

依賴手機市場實現高增長

從招股書來看,報告期內,南芯科技主要營收來源從通用充電管理芯片轉向了電荷泵充電管理芯片。2019年和2020年,通用充電管理芯片是南芯科技最主要的收入來源,分別貢獻了70.62%、58.96%的營業收入。

來源:南芯科技招股書

根據產品介紹,南芯科技的通用充電管理芯片主要適用於為便攜式設備進行充電,產品更多應用在筆記本和平板電腦、適配器、移動電源、TWS耳機、智能手錶手環等終端設備。

2021年和2022年上半年,電荷泵充電管理芯片成爲了南芯科技最主要的收入來源,分別貢獻了60.41%、72.47%的營業收入,而通用充電管理芯片的營收佔比迅速縮小到了13.85%、13.03%。

財務數據顯示,2021年和2022年上半年,南芯科技分別實現營收9.84億元和7.76億元,實現淨利潤2.44億元和2.02億元,主要得益於電荷泵充電管理芯片帶來的收入。招股書顯示,2022年上半年,電荷泵充電管理芯片營收同比增長金額對於當期營業收入增長總金額的貢獻達到85.27%,成為公司營業收入快速增長的主要驅動因素。

從應用場景來看,採用電荷泵充電管理芯片的主要終端產品為智能手機,也就是説,南芯科技從給移動電源和配件供應芯片「升級」到了給手機供應芯片,依靠手機市場實現了業績高增長。南芯科技在招股書中表示,報告期內營業收入的高速增長,得益於公司抓住了電荷泵作為手機大功率充電方案,快速滲透及國產替代帶來的發展機遇。

招股書顯示,2021年南芯科技在手機市場的收入為5.95億元,佔總收入比為60.41%。而在2020年南芯科技總營收也僅僅只有1.78億元,也就是説,2021年南芯科技在手機市場的收入超過其2020年總營收的3倍。

來源:南芯科技招股書

從財務數據來看,南芯科技依靠手機市場一舉將2021年營收推高至9.84億元,同比增長452.81%,也讓淨利潤由負轉正,實現淨利潤2.44億元。

那麼在2021年,南芯科技在手機市場是如何實現高速增長的呢?

招股書顯示,從2019年末推出電荷泵充電管理芯片后,南芯科技就在積極與OPPO通信、小米、維沃通信等終端客户進行電荷泵產品交流。並在2020年底及2021年初通過終端客户驗證,2021年下半年陸續導入,產品銷售量迅速增長。

招股書顯示,南芯科技已進入榮耀、OPPO、小米、vivo、moto、傳音等國內主流手機品牌廠商並實現大規模出貨。

2022年手機市場收入貢獻進一步增大,2022年上半年,南芯科技在手機市場的收入達5.81億元,佔總收入比為74.88%。

但依賴手機市場實現的高速增長也給南芯科技帶來了不確定性,招股書顯示,受到行業總體需求下降、行業競爭加劇、2021年行業普遍缺芯現象逐步緩解。2022年上半年,南芯科技新增訂單金額3.85億元,較2021年同期新增訂單金額11.21億元相比,同比下降65.66%,下降幅度較大。南芯科技預計未來營收及淨利潤增速有所放緩,並且在員工人數大幅增長、研發項目持續投入導致費用增加的背景下,淨利潤水平存在下降的風險。

曾為小米代工自研芯片,終端品牌客户先后入股

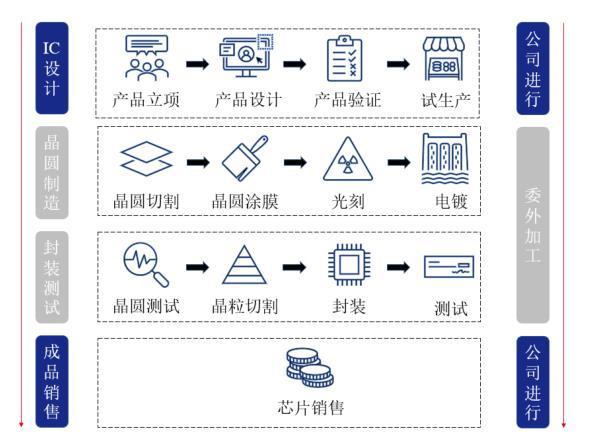

南芯科技的主營業務為模擬與嵌入式芯片的研發、設計和銷售。南芯科技採用Fabless模式,僅負責產業鏈中的集成電路研發、設計和銷售環節,將晶圓製造、封裝、測試等環節分別交由產業鏈對應的專業晶圓代工廠商和封裝測試廠商完成。南芯科技在招股書中表示,公司專注於集成電路設計,不直接參與芯片生產環節。

來源:南芯科技招股書

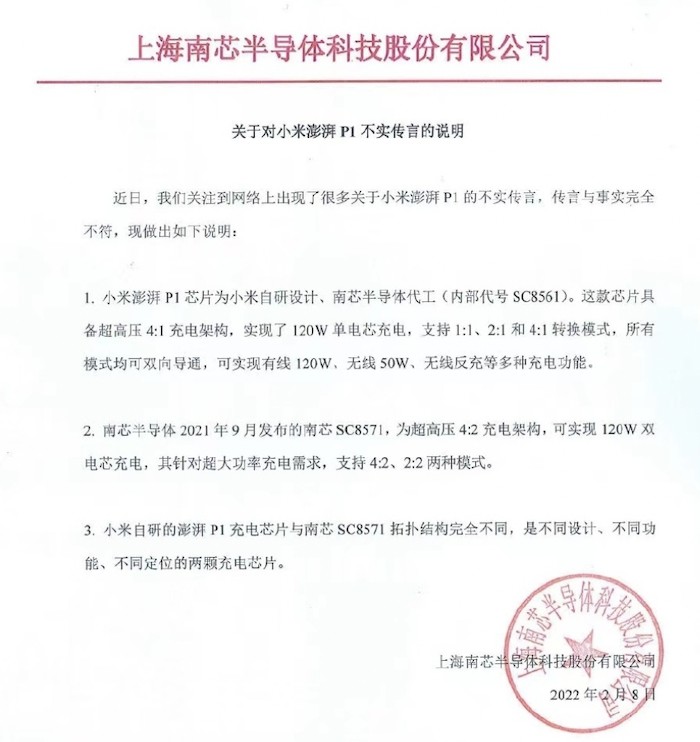

值得注意的是,不直接參與芯片生產環節的南芯科技,卻為小米代工了一款自研芯片。2021年,小米發佈自研充電芯片小米澎湃P1,而這款芯片就是由南芯科技代工。

小米澎湃P1充電芯片發佈引起了市場關注,同時也引發了關於自研問題的質疑,2022年2月8日,南芯科技發文闢謠,表示小米澎湃P1芯片為小米自研設計,南芯科技代工(內部代號SC8561)。

但在公開説明中,南芯科技僅說明了兩者芯片工藝的不同,並未解釋南芯科技是如何為小米澎湃P1芯片進行代工生產的。

在翻閲招股書時,中新經緯注意到,南芯科技通過主要經銷商向終端客户銷售電荷泵充電管理芯片,其中同一終端客户存在通過不同經銷商採購的問題,如OPPO通過環昇集團和卓瑞芯採購,小米通過增你強集團、威健集團同時採購。

對上述問題,南芯科技在問詢函中回覆稱,首先系不同經銷商向同一終端客户銷售不同產品型號導致了經銷商重疊,其次系更換經銷商導致的經銷商重疊,在過渡時期經銷商存在重疊情況。

同時,南芯科技針對不同客户採取不同定價策略,招股書顯示,2022年上半年,南芯科技通過增你強集團向小米、聯想終端客户銷售電荷泵充電管理芯片的單價為1.09元/顆,低於同期向OPPO通信、維沃通訊的銷售單價,向小米、聯想銷售電荷泵充電管理芯片的毛利率也顯著低於向其他客户的毛利率。

上述問題也遭到了上交所的問詢,上交所在二輪問詢函中要求公司説明:2019年至2022年1-6月同一終端客户通過不同經銷商向南芯科技採購的具體情況以及原因、合理性。

對此,南芯科技在問詢函中解釋為,公司對於採購量大的客户給予一定價格優惠,同時為儘快實現批量應用,在價格方面有一定支持,並在后續銷售保持了上述價格策略。

事實上,南芯科技與終端品牌客户的關係不止於此,據天眼查APP顯示,從2016年至今公司完成了多輪融資,投資者包括小米、OPPO、VIVO等下游品牌客户。

來源:天眼查

招股書顯示,阮晨傑為南芯科技控股股東及實際控制人。其直接持有公司20.2169%股份,並以直接和間接的方式合計控制公司36.2035%的股份。

此外,南芯半導體的股東中明星公司眾多,其中英特爾、紅杉瀚辰、元禾璞華、OPPO通信分別持股3.3344%、6.5497%、0.3636%、4.1679%。值得注意的是,小米基金持有南芯科技2.37%的股份,紫米電子持有公司1.97%的股份,二者實控人均為雷軍。(中新經緯APP)

(文中觀點僅供參考,不構成投資建議,投資有風險,入市需謹慎。)

中新經緯版權所有,未經書面授權,任何單位及個人不得轉載、摘編或以其它方式使用。

責任編輯:羅琨

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場