熱門資訊> 正文

財報觀察:如何看待阿里的長期挑戰與機遇?

2022-11-19 07:50

11月17日晚,阿里巴巴交出了一份超預期的財報。

美股開市后,資本市場應聲而動,阿里巴巴美股一度大漲近10%。從10月24日的低位再到如今節節攀高的股價表現來看,很顯然,阿里巴巴新一輪行情已經開啟。

倘若再從整個市場大環境來看,近期的港股、A股、美股中概股均走出了強勢的反彈行情,其中互聯網科技板塊更是掀起集體拉漲潮。

港股市場上,騰訊、京東的月度漲幅達40%,快手月度漲幅達65%,嗶哩嗶哩月度漲幅更是達80%。不難看到,市場信心正迎來重建。

一份不錯的財報疊加市場大規模反彈行情的演繹,那麼究竟該如何看待阿里后續的投資機會?

01

基本面向好,業績穩健彰顯經營韌性

回過頭來看這幾年互聯網新經濟企業的競爭態勢,到最后終究還是迴歸到產品與服務本身。

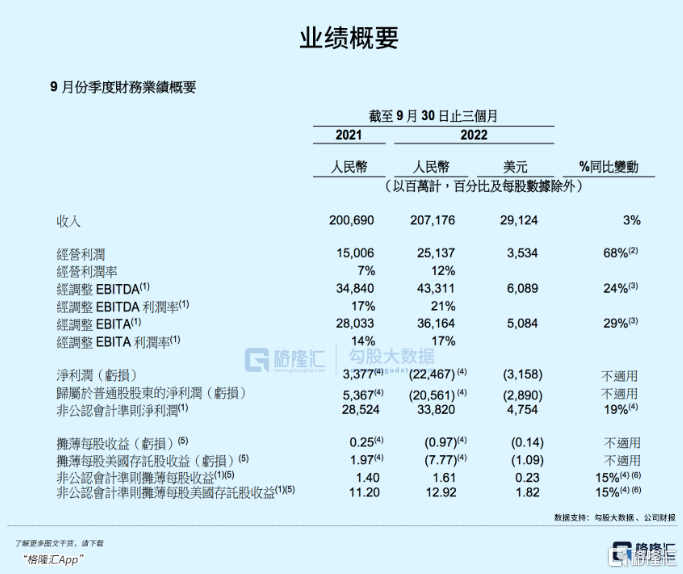

財報數據顯示,2023財年第二季度(自然年2022年三季度)業績,阿里巴巴實現季度收入2071.76億元人民幣,同比增長3%。經調整EBITA同比增長29%至361.64億元人民幣。

面對疫情陰霾仍舊籠罩,國內消費市場仍然遭遇壓力等重重挑戰等背景下,阿里仍然取得了穩健的業績表現,這樣的成績實屬難得。

倘若分業務部門來看,其各大業務板塊也均展現出其較強的經營韌性。

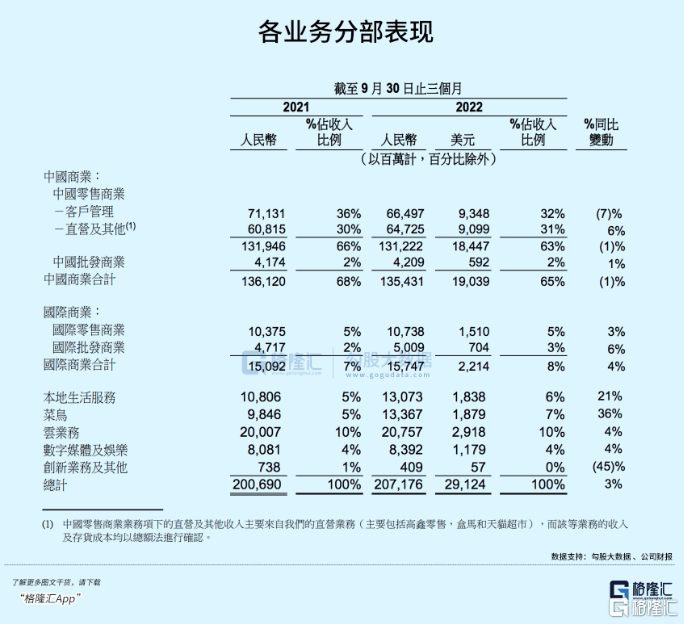

根據財報,阿里的業務可以大致分為中國商業、國際商業、本地生活服務、菜鳥、雲業務、數字媒體及娛樂,創新業務及其他等幾大類。

其中,中國商業分部主要包括淘寶、天貓、淘特、淘菜菜、盒馬、天貓超市、高鑫零售、天貓國際及阿里健康等中國零售商業業務,以及包括1688在內的批發業務。

國際商業分部涵蓋國際零售商業和國際批發商業,其中,國際零售商業業務主要包括Lazada、速賣通、Trendyol和Daraz。

此外,本地生活服務分部包括到家(餓了麼)及到目的地(高德、飛豬)業務。雲業務分部由阿里雲和釘釘組成。數字媒體及娛樂,主要則是優酷和阿里影業。

從阿里各業務板塊的表現中其實可以找到兩個關鍵點,其一,商業生態粘性的加固及成長潛能的釋放,其二,各業務間協同效應與乘數效應的加速釋放。

前者來看,阿里打造了完備的覆蓋消費互聯網和產業互聯網的生態,在長期的耕耘中其收穫了規模龐大的且富有粘性的高質量客羣,隨着商業生態的不斷繁榮,客羣的消費潛能也在持續釋放當中,並不斷為其生態激發更大的商業價值。

以其財報公佈的消費者數據來看,截至2022年9月30日止的12個月,在淘寶和天貓消費超過1萬元人民幣的消費者數維持在約1.24億,並有98%的留存率。

這是阿里的電商業務競爭力的一個縮影——牢固的消費者心智,高質量的消費羣體。在消費隨着宏觀環境開始呈現出結構性變化的當下,縱觀整個電商市場玩家,這一優勢對阿里電商的長期意義,未來會更顯著。

再從后者來看,各業務聯動不斷釋放乘數效應,助力消費者業務生態的持續進化與躍遷。

正如財報中所能看到的,例如菜鳥與天貓、淘特與淘寶、餓了麼(到家)與高德(到目的地)等業務,不斷完善產品與服務,提供多元化的增值服務,優化消費者的體驗。

在不確定的宏觀環境下,降本增效成為行業的一致選擇。本季度,阿里巴巴的整體經營效率明顯提升,取得初步成果。在保持業務進展的同時,淘特、淘菜菜、餓了麼、高德、Lazada、優酷等業務虧損規模得到顯著收斂。其經營活動產生的現金流量淨額為471.12億元人民幣,相較上年同期增長31%。自由現金流為357.09億元人民幣,相較上年同期增加61%。

02

觀察阿里長期潛力的兩大錨點

雖説阿里業績依舊保持穩健,但是,在流量紅利式微,電商競爭白熱化的當下,如何看待阿里的挑戰與機遇?

首先,筆者認為淘系電商的消費者心智與客羣粘性,是其堅實的護城河所在。

儘管近年來亦不乏新的競爭者,不斷有新業態、新模式出現,但商業的本質仍然還是在於商業效率。這背后是一整套產業knowhow的積累。

正如昨天在分析師電話會上,張勇表示,對商家來説,直播是一種經營方式,而不是全部,阿里作為一個綜合性電商平臺,更關注的是如何把握新技術、消費體驗和商家持續經營之間的平衡。這意味着阿里系電商給出的是一套解決方案,對商家來説,通過淘寶直播吸引客流、在平臺店鋪沉澱用户資產,還有全鏈路的售前、售中、物流服務,和全生命周期的消費者運營。

其次,菜鳥和雲計算業務不斷釋放成長性,這也意味着公司后續還將有更強的業績潛力。

不妨重點關注阿里雲和菜鳥兩大錨點:

這些優勢業務板塊將是助推阿里打開新增長極,實現更加多元化業務結構的關鍵所在。

從菜鳥方面來看,其業務發展迅速。財報顯示,本季度,在抵消分部交易的影響前,菜鳥的收入同比增長26%至182.82億元人民幣。

這之中有73%來自外部客户,展現了更加多元健康的收入結構。此外本季度菜鳥驛站的站點數同比增長超20%,已經超過17萬個。從2021年年底服務模式升級以來,菜鳥的消費者體驗持續提升,物流服務收入也隨之增加。

再看雲計算板塊,財報顯示,外部客户貢獻收入佔比達58%,經調整EBITA為4.34億元,已經連續兩年實現盈利。

阿里雲的收入結構也更加多元健康,來自金融、電信、公共服務行業增長強勁,帶動非互聯網行業的客户收入增幅達28%。

這兩大業務板塊在海外市場的發展也表現頗為強勁。

僅在過去一年,阿里雲就新增了7座海外數據中心。截至目前,其在全球28個地域運營着85個可用區,服務覆蓋全球200多個國家和地區,並擁有亞洲規模最大的雲基礎設施。菜鳥在海外市場不斷加大力度建設物流樞紐節點,截至2022年10月,菜鳥海外分揀中心總數已經增至12個,持續提升其全球物流網絡的服務能力和效率。

不難看到,這些潛力業務板塊展現了極強的發展勢頭,考慮到其不斷夯實底層技術實力,阿里正持續深挖競爭壁壘,打造堅實的基礎設施價值,未來還將在商業模型的持續進化和重塑中,不斷創造出確定性的成長機會。

03

能力建設+價值創造,阿里的長期價值如何看待?

外界尤其是海外投資者擔心中國互聯網科技行業監管的影響。如今,一系列政策面利好的不斷釋放,包括對數字經濟、平臺經濟的肯定和長期發展的支持,行業發展前景也更明朗。

從本質而言,一個企業的發展離不開對長期主義的堅守,對阿里巴巴來説,能力建設+價值創造,正是其持續進化的主線。

一方面,阿里巴巴關注於投資「服務客户核心價值」的能力建設,而不僅僅是短期內業務或用户規模的增長,為高質量增長打基礎。

從物流、供應鏈到本地化生態、會員體系建設,不斷為用户帶去更好的體驗、助力商家的可持續增長。

另一方面,也更深刻理解企業發展與社會的關係,逐漸錨定「好公司」的衡量尺度。

這一點亦體現在阿里發佈的ESG報告里,僅就環境保護層面來看,報告顯示,2022年上半年,阿里巴巴購買了超過8億千瓦時的清潔能源,較2021年全年增加150%。在截至2022年3月底止的12個月,阿里雲使用的能源中有21.6%為清潔能源。通過更多使用清潔能源,阿里巴巴在2022財年減少了約62噸碳排放。

在虧損收斂的同時,阿里在科技創新領域持續投入,並取得階段成績。

2022杭州雲棲大會上,阿里自研CPU倚天710已經在數據中心大規模部署,並以雲的形式服務阿里巴巴和多家互聯網科技公司,算力性價比提升超30%,單位算力功耗降低60%,成為中國首個雲上大規模應用的自研CPU,實現算力攻堅重大突破。

無論是公允價值,還是社會價值,阿里都處於價值躍遷的趨勢中。

04

結語

從財報公佈后資本市場的反應來看,這份財報已經獲得認可。在增長邏輯和業績兑現下,公司的價值重估機會能否再度開啟?

正如中信證券分析指出,2022年以來互聯網行業政策持續釋放積極信號,迭加2023財年基本面修復的預期,阿里巴巴估值壓制正逐漸得到緩解,對其在中國數智化進程中的持續領先保持樂觀。

在財報公佈同時,阿里亦宣佈,已獲董事會授權將現有的股份回購計劃另外增加150億美元,並將有效期延長至2025年3月底前。

繼續擴大回購,進一步表明了管理層的態度與信心,在業績持續穩健、核心競爭力提升等多重利好加持下,阿里后續的表現或值得繼續期待。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?