熱門資訊> 正文

中信證券:美國財政部的潛在回購不是流動性寬松工具

2022-11-18 15:26

本文來自格隆匯專欄:中信證券研究,作者:崔嶸 李翀

核心觀點

近期,美國財政部長耶倫講話提及對美債市場流動性的擔憂以及財政部回購計劃的潛在可能。我們認為,財政部本輪潛在回購行動的首要動機是改善舊國債市場的局部流動性,其最佳選擇方式可能是通過增發新短期國債置換當前流動性差的舊長期國債。本輪潛在回購行動的操作目的和市場影響均與美聯儲量化寬松操作存在巨大差別,市場不應將其視為全面流動性寬松的工具。

摘要

▌ 美國國債市場流動性缺乏引發市場與財政部擔憂。美國財政部在今年11月2日公佈的四季度再融資聲明中提及其正研究在未來進行潛在的國債回購。財政部借款諮詢委員會(TBAC)在今年8月更新了國債回購分析報告,並在10月向交易商發出相關諮詢問卷;財政部長耶倫也在10月底公開談話中提及對美債市場流動性的擔憂及財政部回購計劃的潛在可能。

▌ 美國財政部本輪潛在回購計劃的首要動機是改善舊國債二級市場的局部流動性。一般而言,由財政部發起的國債回購具有提高市場流動性、優化債務管理的功能。具體到本次潛在回購而言,從市場指標看,當前美債市場流動性較缺乏、波動性較高;從財政部向交易商發放的問卷及近期財長耶倫的表態看,財政部在本次潛在的國債回購行動中的首要動機可能是緩解舊長期債券市場的流動性問題,並希望能借此行動優化發債節奏,而非出於刺激經濟或收緊財政政策的考慮。

▌ 美國財政部的最佳選擇方式可能是回購舊長債且增發新短債。在回購標的上,從財政部的動機、偏好與資金運用效率等三方面看,我們認為財政部有較大可能選擇同時滿足流動性差、非新發行、剩余到期時間長這三個條件的國債。在回購資金來源上,結合財政部發債模型與對市場的潛在副作用,我們認為通過增發新債籌集回購所需現金可能是財政部的最佳選擇。

▌ 市場不應將本輪財政部潛在回購計劃視為全面流動性寬松的工具。本輪財政部可能執行的回購操作將有助於改善美債市場的局部流動性,但其操作目的和市場影響均與美聯儲量化寬松操作存在巨大差別。一方面,在財政部回購舊長債且增發新短債的基準情形下,本輪潛在回購操作將能有效改善金融體系穩定性。另一方面,財政部回購難以直接造成美債收益率曲線長端的下移,且未必會向市場淨注入流動性。同時,我們認為2000年初在美國財政部宣佈回購后至執行回購操作前長端利率下行的情形在未來持續出現的概率較小。

▌ 風險因素:美國財政部實際政策的出臺及落地可能與預期存在差異;金融脆弱性提高背景下潛在回購的市場影響可能超預期;經濟基本面加速下行帶來長端收益率更快走低。

市場與美國財政部近期均關注美債市場的流動性問題。紐約聯儲的Fleming與Nelson[1]認為今年美債市場流動性惡化,儘管當前市場流動性仍與波動性匹配,但市場容量邊界與潛在損失螺旋風險值得關注。財政部借款諮詢委員會(TBAC)在今年8月更新了國債回購分析報告,並在10月向交易商發出相關問卷;財政部長耶倫也在10月底公開談話中提及潛在回購計劃和對美債市場流動性的擔憂。美國財政部在今年11月2日公佈的四季度再融資聲明中亦提及其正研究在未來進行潛在的國債回購。

本文將從分析財政部本次潛在回購的動機出發,進而探索財政部在潛在回購操作中的最佳可能選擇,並論證財政部潛在回購操作對市場可能造成的影響、以及其與聯儲量化寬松政策操作的區別。

▌ 財政部潛在回購的首要動機可能是改善局部流動性

一般而言,由財政部發起的國債回購具有提高市場流動性、優化債務管理的功能。具體而言,財政部國債回購有以下優點:(1)舊國債(off-the-run)與新國債(on-the-run)之間存在顯著利差(Pasquariello and Vega,2009),回購舊債券併發行更大規模的新債券的行為可以減少甚至消除這類「新舊利差(off/on-the-run spread)」;(2)基本財政收支存在自然的季節性錯配、且每個季度的中間月份通常會有較多長債到期,通過回購長債並控制短債發行時機,財政部可以更好地控制短期流動性需求,並使短期債券的月度、周度發行規模更加平滑均勻;(3)財政部主動削減長端債務的行為相比於讓債券自然到期可以更快地改善債務結構,提高借款資金運用效率;(4)在財政盈余時期用現金回購可以減少財政部的現金余額,降低持有現金的機會成本,同時對衝前期的暫時性超量融資。

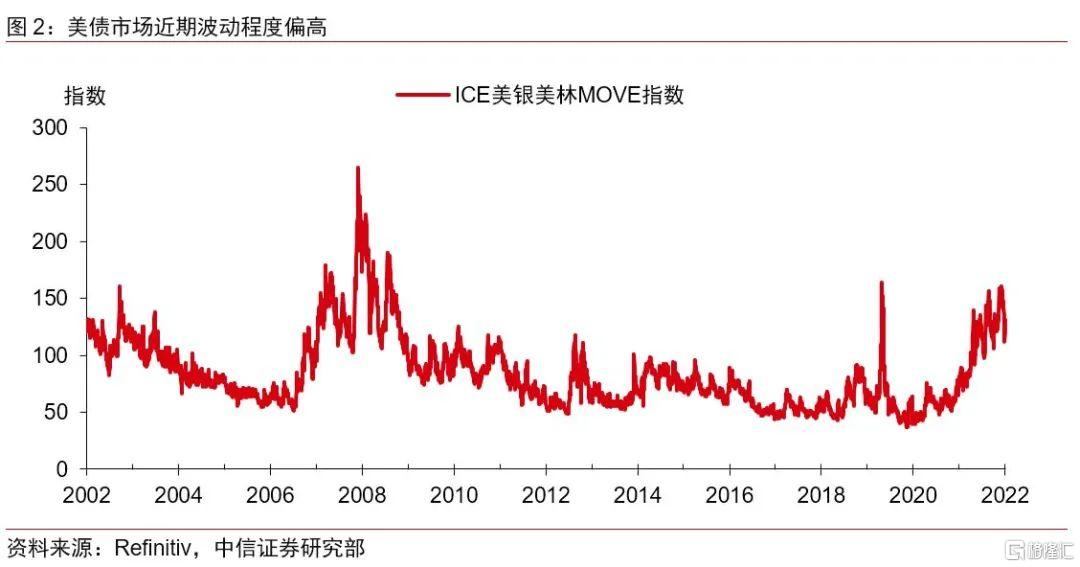

我們認為,本次財政部潛在回購行動的最主要目的是改善舊國債二級市場的局部流動性。這是因為:首先,從市場指標看,衡量美債市場流動性短缺程度的彭博政府債券流動性指數近期一度超過3,儘管與金融危機時期相比仍有不小差距,但此水平已是十年來的高位,反映目前美債市場總體流動性確實偏緊;衡量美債市場波動程度的美銀MOVE指數也已處於較高水平,反映美債市場流動性偏緊環境下市場深度降低、波動程度偏大。其次,從財政部向交易商發放的問卷內容看,問卷的回購國債大題下的第一小問便是在詢問「爲了支持舊債券的流動性(to support liquidity in off-the-run securities)」時應如何控制回購規模及具體品種「以有意義地改善流動性(to meaningfully improve liquidity)」,第二小問是詢問「減少短期國債發行量的波動(the possibility of reduced volatility in T-bill issuance)」是否對財政部與投資者有益,第三小問則提及「如果回購是由更大新債發行規模籌資(if buybacks were funded with larger on-the-run issuance)」這種潛在操作方式,但問卷未提及直接動用現金余額進行回購的方式。結合財長耶倫近期「非常關注美債市場(very focused on the Treasury market)」、「金融穩定性風險可能形成(financial stability risks could materialize)」的言論,本份問卷的提問順序及提問要點可能反映財政部在本次潛在的國債回購行動中的首要動機是緩解舊長期債券市場的流動性問題,並希望能借此行動優化發債節奏,而非出於刺激經濟或收緊財政政策的考慮。

▌ 財政部的最佳選擇可能是回購舊長債且增發新短債

在回購方式上,如果未來財政部實施國債回購計劃,其操作流程可能與2000年~2002年回購的模式接近,類似於普通的招標流程(見圖 3)。

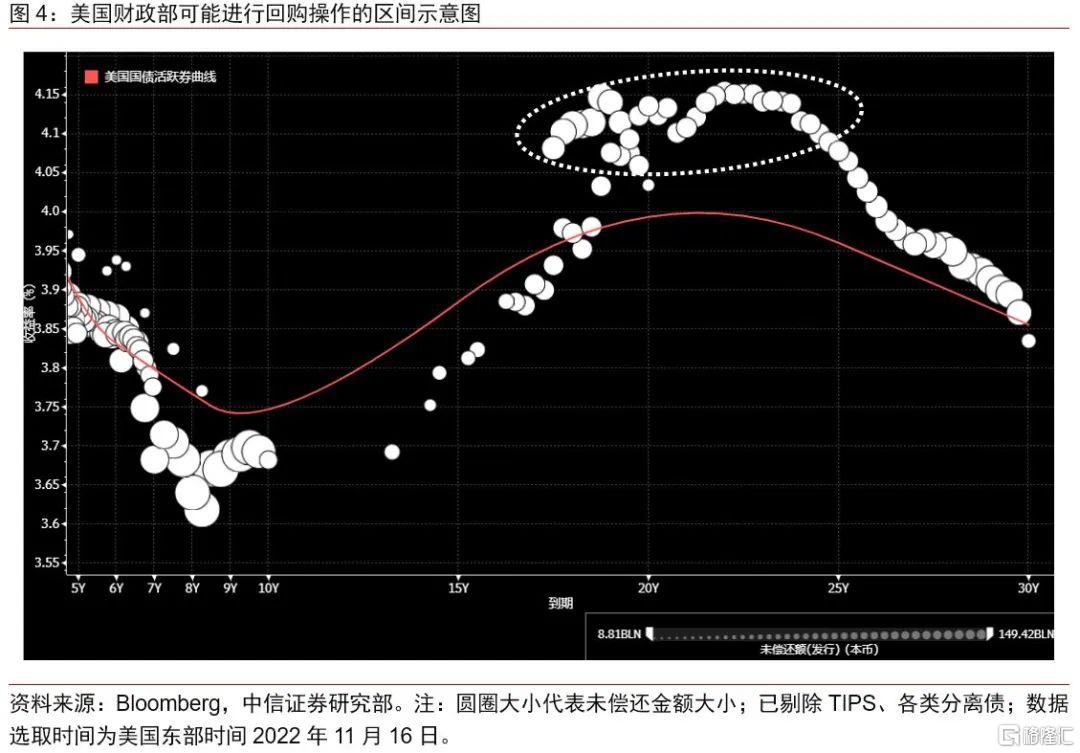

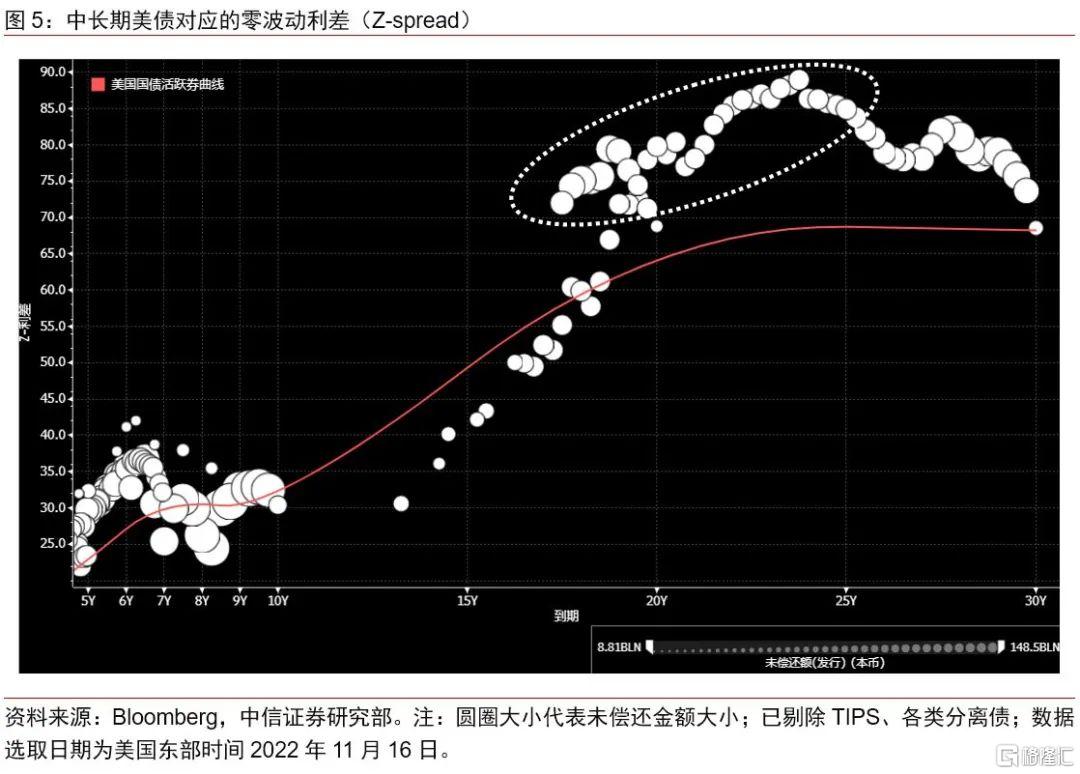

在回購標的上,我們認為財政部有較大可能選擇同時滿足流動性差、非新發行、剩余到期時間長這三個條件的國債。首先,根據前文分析,財政部此次潛在回購國債行動的最主要動機是改善舊債券市場的局部流動性、防範系統性金融風險,因而其最直接、且最有效的思路便是尋找市場中流動性狀況最差的國債進行回購;學界對美國財政部本世紀初回購行為的分析(Han, Longstaff, and Merrill,2007)亦發現財政部在回購操作中對缺乏流動性的國債偏好明顯,市場券源供給方也傾向於在流動性最差的債券上提供最多的金額,這與前文分析符合。再者,財政部在本世紀初的回購行動中有強烈傾向去回購高付息和長久期的債券(Han, Longstaff, and Merrill,2007),説明財政部有意把回購作為債務管理工具,希望通過回購長債來減少未來利息支出(而非減少回購成本)。最后,新舊國債之間的利差是由於兩類債券在做空成本(Duffie,1996;Krishnamurthy,2002)與便利程度(Garbade and Rutherford,2007)、搜尋成本(Vayanos and Weill,2008)、徵稅安排(Strebulaev,2002)、未來流動性價值(Goldreich, Hanke, and Nath,2005)等方面存在差異而產生的,因此現時美債市場的舊債券會普遍較廉價且缺乏流動性,這種利差在長債表現得更明顯;但對於財政部而言,這些債券的票面付息成本並不會僅因其新舊而有所差別,因此從提高回購資金利用效率的角度出發,財政部同樣會首選舊的長期債券。綜合來看,對應到目前總體的美債市場,剩余到期時間介於18至25年之間的不少舊國債都同時符合上述三個條件,我們認為這亦是財政部最有可能進行回購操作的區間。

在回購資金來源上,我們認為通過增發新債籌集回購所需現金可能是財政部的最佳選擇。一般而言,財政部可以採用以下三種籌資策略:

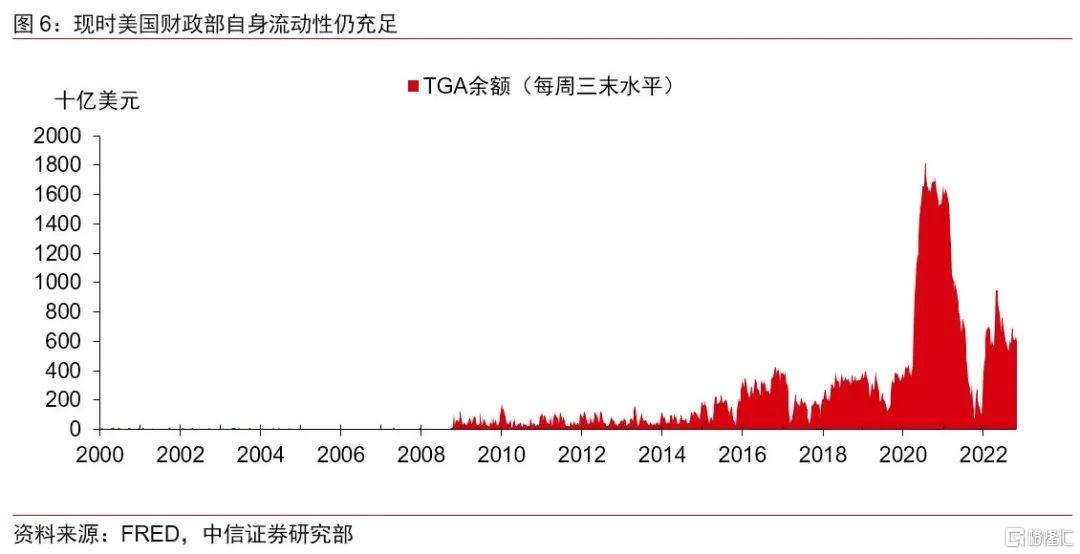

(1)動用財政部一般賬户(TGA)中的余額現金直接回購長端舊債。現時TGA余額仍結余近六千億美元,財政部自身流動性充足,具有直接現金回購的能力,且此策略可以減少存量債務規模,成為債務上限問題解決前的緩衝墊。

(2)通過新發行久期中性債券組合置換長端舊債。這種策略對財政部當期債務結構影響較小,且不會直接影響財政部現金余額,效果在於有針對性地提高舊債在二級市場的流動性、同時利用新舊債券利差實現債務成本的小幅降低。但是,這種策略會給市場留下另一批未來的長端「舊債券」,這可能又會在未來成為缺乏市場流動性的資產,根據前文對財政部動機的分析,我們認為執行這種策略的可能性相對較小。

(3)通過增發新的短期國債籌集現金。這種策略同樣對財政部現金余額無直接影響,且Belton, Li, Dawsey等(2018)的債務結構最優化模型在今年亦推薦財政部在日常發債計劃中提高短期及中期債券、TIPS和FRN的比重,並降低長期債券在新發債券的佔比。同時,使用新發行短債回購策略意味着財政部在短期未來可以直接完成到期償付動作,與久期中性策略相比不會出現向市場留存長期債券的問題。

因此綜合來看,財政部未來在潛在回購行動中最青睞的可能是第三種策略,即通過增發新的短期國債置換當前市場流動性差的舊長期債券。

▌ 財政部潛在回購與聯儲QE的市場影響差異較大

我們明確,本輪財政部可能執行的回購操作將有助於改善美債市場的局部流動性,但其操作目的和市場影響均與美聯儲量化寬松操作存在巨大差別,市場不應將其視為流動性寬松的工具。

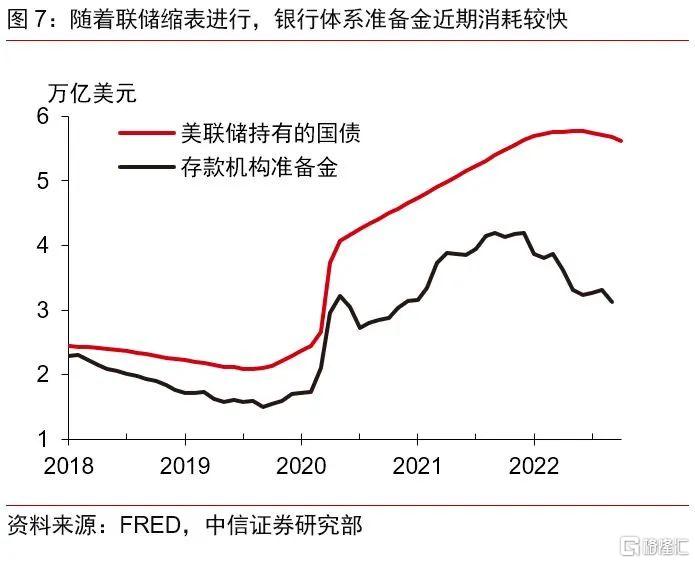

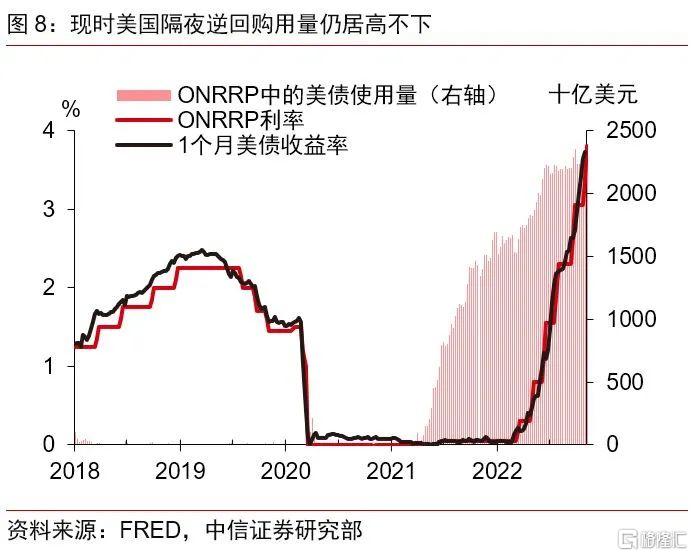

在財政部回購舊長債且增發新短債的基準情形下,銀行體系資產負債表的流動性狀況將得到改善,同時目前居高不下的逆回購用量可能可以得到消耗。一方面,回購將意味着銀行可以剝離現時持有的流動性差的舊長期債券,將這部分資產置換為高質量流動資產(HQLA)並進行更有效率的運用。同時,Han、Longstaff與Merrill(2007)對本世紀初財政部回購的實證研究發現,相較於宣佈回購行動前的時點狀況,在回購交易完成的五天后,財政部公佈的擬回購債券(included bonds)平均比其余可比債券(excluded bonds)的流動性提升了1.9%,擬回購債券較其余可比債券的溢價下降了約4.9bps,表明回購操作確實有助於改善局部流動性。另一方面,增發新短債意味着短債在市場的供給增加,美債短端市場利率有抬升動力,且非銀金融機構、貨幣基金等隔夜逆回購(ONRRP)的主要參與者可以同時在二級市場承接這部分新增的流動性需求,非銀機構配置久期長於隔夜的短債的意願或能相對提高,作為聯儲充足準備金框架中利率下沿的ONRRP利率相對吸引力可能下降,因此目前金融系統隔夜逆回購的大量需求或可相對下降,ONRRP可以成為銀行體系準備金消耗的緩衝墊。綜合上述分析,我們認為本輪潛在回購操作將能有效發揮改善金融體系穩定性的作用。

但是,財政部回購難以直接造成美債收益率曲線長端的下移。這是因為:

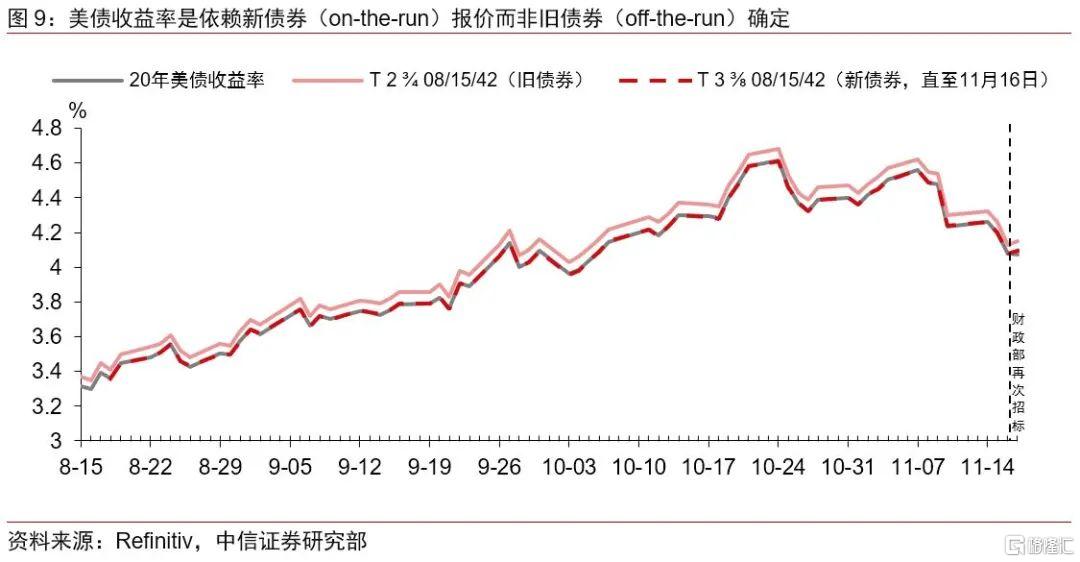

(1)各類美債在現實市場中並不會處於一條平滑的曲線上,投資者關注的基準「美債收益率曲線」是根據財政部新發行(on-the-run)的不同年期綜合國債(generic government bills/notes/bonds)的二級市場交易價格計算后得到的。例如,2022年11月10日的20年期美債收益率4.24%是根據2022年8月15日起息、2022年8月31日發行(initial issuance)、2042年8月15日到期的定息債T 3 ⅜ 08/15/42(CUSIP為912810TK4)在2022年11月10日當日的報價計算而成的。其余剩余到期時間相近的舊債券(例如到期日同樣是2042年8月15日、但發行日是2012年8月15日、CUSIP為912810QX9的定息債T 2 ¾ 08/15/42)的交易價格並不會對基準的美債收益率曲線產生直接影響。而在2022年11月16日財政部再次招標新的20年期定息債后,20年期美債收益率自11月17日起更新為掛鉤新債券T 4 11/15/42(CUSIP為912810TM0)的報價,此前的「新債券」T 3 ⅜ 08/15/42變為「舊債券」。因此,只要財政部不在市場上回購新債券,那麼回購操作本身就不會影響到市場上最常提及的美債收益率曲線。

(2)我們認為財政部回購新債券的可能性較小。目前美債市場流動性缺乏的現象是主要出現在舊長期債券區域,從操作對財政部實現主要回購目標的有效性評估,財政部回購新債券的必要性與緊迫性均不及回購舊債券。同時,雖然TBAC預計財政部在現今市場條件下每年回購債券的規模可超過2000億美元,但此金額與現時舊長期債券市場規模相比仍較小,體量大約僅相當於剩余期限少於且最接近20年的5只舊美債(除TIPS、分離債)的未償還金額之和。因此,在財政部回購資金有限、優先回購舊債券的前提下,現有存量舊債券規模已足以消化財政部的回購操作,財政部無另外回購新債券的需要。

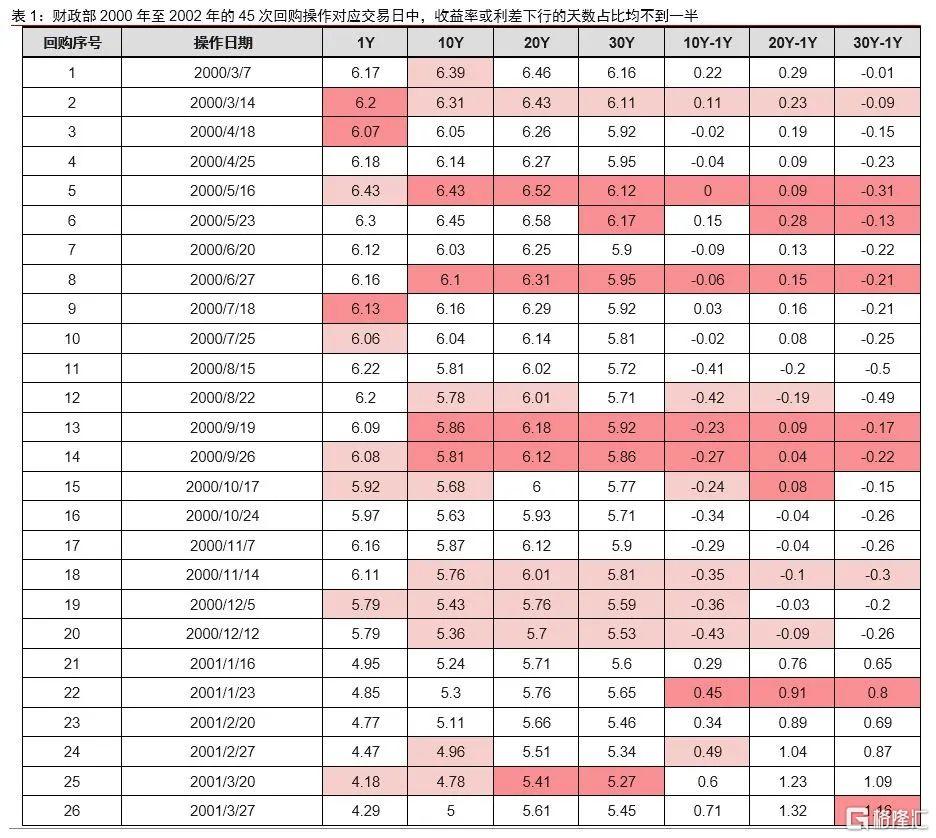

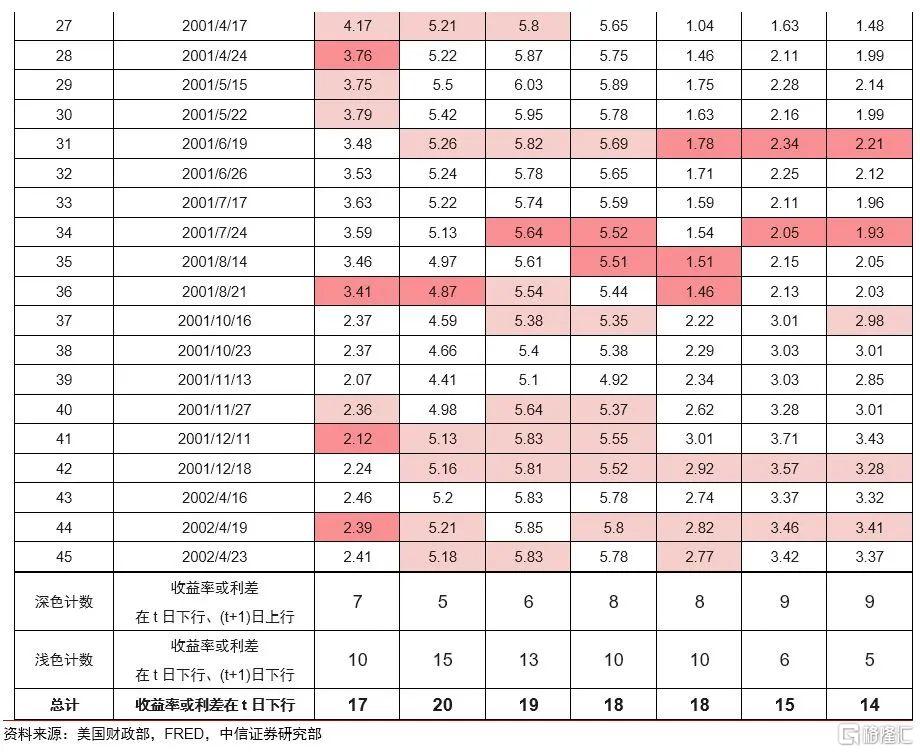

(3)我們對2000年至2002年財政部回購系列操作的覆盤亦發現,財政部在此期間共計45天的回購操作中,美債市場10Y-1Y利差、20Y-1Y利差、30Y-1Y利差在回購當日(t)較前日(t-1)下行的天數均分別不超過20天,表明財政部回購操作本身對依靠新債券價格衡量的市場基準利率影響不大。

綜合以上分析,我們認為,財政部的回購操作在美債收益率曲線與債券散點圖中的變化應會體現為若干位於活躍券曲線長端上方散點的下移、但不會移動至活躍券曲線以下。

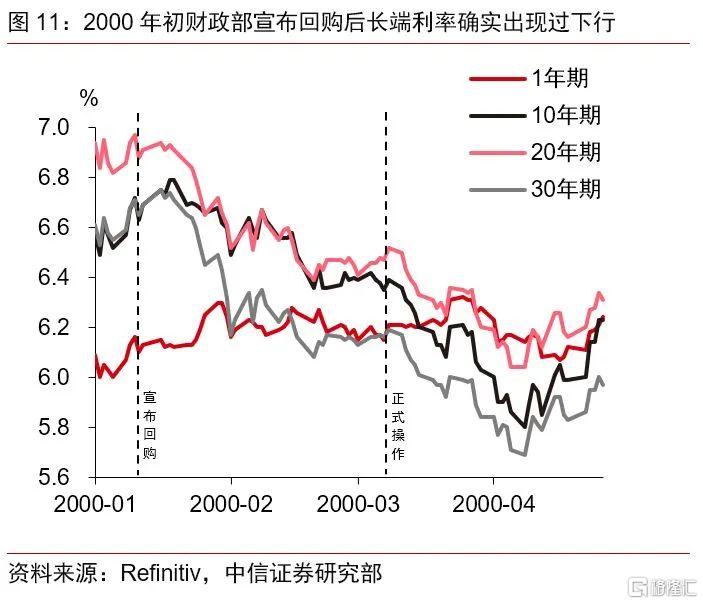

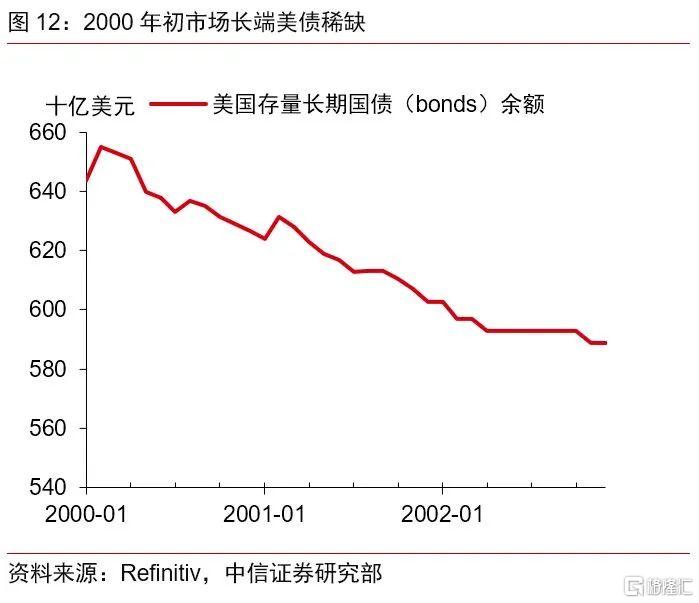

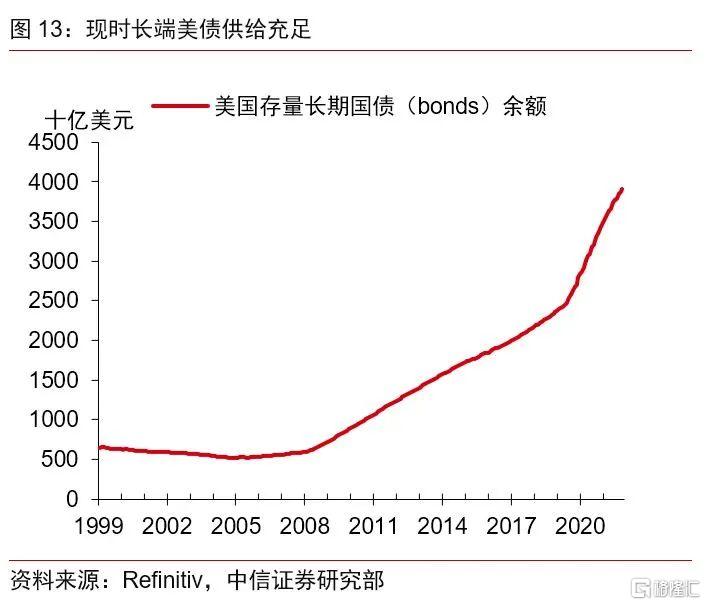

值得一提的是,市場可能會期待2000年初美國財政部宣佈回購后至執行回購操作前長端利率下行現象(Garbade and Rutherford,2007)的再現,但我們認為這種情形在未來持續出現的概率較小。一方面,從財政部操作的角度看,我們已上一段內容中論證財政部回購操作本身難以降低美債收益率。學者對2000年至2002年間回購的計量分析亦發現,每100美元面值的美債平均獲財政部接受的報價(offer accepted)較其平常在二級市場的賣方報價(ask price)僅高出4.38美分,大約是平時買賣價差(bid/ask spread)的三分之二,表明財政部非常成功地減少了回購操作本身對二級市場造成的衝擊(Han, Longstaff, and Merrill,2007)。另一方面,從其余市場參與者的角度看,2000年初長端利率的下行在很大程度上是因為諸多市場參與者在「債荒」背景下同時購買而推動的。具體而言,上世紀90年代隨着美國經濟的蓬勃發展,聯邦財政狀況持續改善,並在1998財年起連續實現財政盈余,市場彼時預期財政部將減少長債供給、且回購行為將會進一步減少市場流通的高質量長債,養老金與保險機構等長債持倉方在財政部宣佈將進行回購后湧入市場,並進一步引發銀行、券商等其他機構的軋空(Morgenson and McGeehan,2000),因此彼時市場長端利率會出現下降。然而如今,由於美國財政部在疫情期間大量發債,截至今年10月底的存量長債規模達3.9萬億美元,現時長債供給與1999年底的0.64萬億美元相比已是相當充足,雖然交易層面上仍有軋空引發暫時性缺債的可能,但彼時持續性的「債荒」現象短期內應是難以重現。未來主導長債利率變動的因素應仍是聯儲政策預期、通脹預期和經濟增長前景。

因此,與聯儲量化寬松政策向市場淨注入大量流動性的效果不同,在財政部不通過自有現金直接進行回購的基準假設下,財政部潛在回購未必會向市場淨新增注入流動性,而是僅提高操作標的債券(如前文分析的舊長端債券)的局部流動性,且其操作標的未必與美債收益率曲線相關。市場目前不應將財政部的潛在回購行動視為一種寬松政策工具,而應將其視為防範金融系統性風險、提高聯邦政府債務管理能力的工具。

▌ 風險因素

美國財政部實際政策的出臺及落地可能與預期存在差異;金融脆弱性提高背景下潛在回購的市場影響可能超預期;經濟基本面加速下行帶來長端收益率更快走低。

參考文獻:

[1] Belton, T., Dawsey, K., Greenlaw, D., Li, H., Ramaswamy, S., & Sack, B. (2018). Optimizing the maturity structure of US Treasury debt: A model-based framework. Hutchins Center Working Paper 46.

[2] Duffie, D. (1996). Special repo rates. The Journal of Finance, 51(2), 493-526.

[3] Garbade, K., & Rutherford, M. (2007). Buybacks in Treasury cash and debt management. Available at SSRN 1022669.

[4] Goldreich, D., Hanke, B., & Nath, P. (2005). The price of future liquidity: Time-varying liquidity in the US Treasury market. Review of Finance, 9(1), 1-32.

[5] Han, B., Longstaff, F. A., & Merrill, C. (2007). The US Treasury buyback auctions: The cost of retiring illiquid bonds. The Journal of Finance, 62(6), 2673-2693.

[6] Krishnamurthy, A. (2002). The bond/old-bond spread. Journal of financial Economics, 66(2-3), 463-506.

[7] Morgenson, G., & Mcgeehan, P. (2000, February 4). Bonds' rise sends traders into turmoil. The New York Times. Retrieved November 14, 2022.

[8] Pasquariello, P., & Vega, C. (2009). The on-the-run liquidity phenomenon. Journal of Financial Economics, 92(1), 1-24.

[9] Strebulaev, I. (2002). Liquidity and asset pricing: Evidence from the US Treasury securities market. Graduate School of Business.

[10] Vayanos, D., & Weill, P. O. (2008). A search-based theory of the on-the-run phenomenon. The Journal of Finance, 63(3), 1361-1398.

腳註:

[1]https://libertystreeteconomics.newyorkfed.org/2022/11/how-liquid-has-the-treasury-market-been-in-2022/

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號