熱門資訊> 正文

騰訊美團「和平分手」,下一個會是誰?

2022-11-18 14:05

11月16日,在經歷了四個季度的淨利潤下滑后,騰訊終於交出一張超預期的成績單。與靚麗的三季度財報一同公佈的,還有高達1500億港元的「派息」,讓一眾騰訊股東夢迴一年前。

業績大超預期,金融科技業務扛大旗

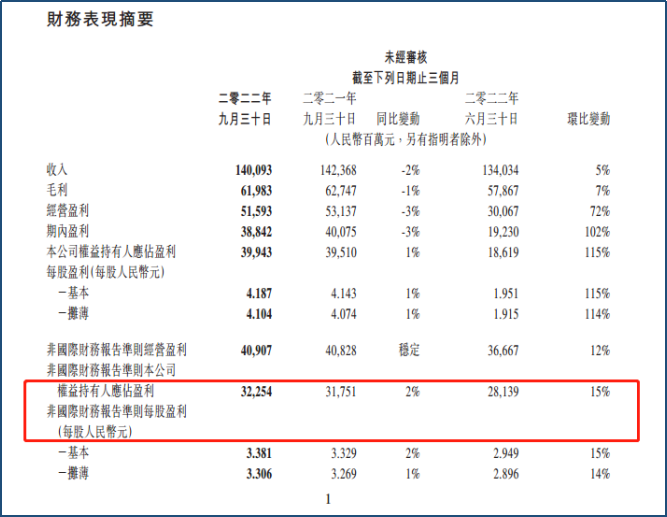

11月16日,騰訊控股發佈2022年第三季度財報。

財報顯示,今年第三季度,騰訊實現營收1400.93億元,同比下滑2%;實現淨利潤399.43億元,同比增長1%,環比大增115%;實現經調整后淨利潤322.54億元,同比增長2%,環比增長15%。

機構此前預測,騰訊第三季度經調整后淨利潤區間在294億元-311億元。以此來看,騰訊的業績顯著超出預期。

分業務來看,騰訊收入由四部分構成,即增值服務業務、網絡廣告業務、金融科技及企業服務業務、其他。

作為支柱收入來源,第三季度,騰訊增值服務業務收入為727億元,同比下降3%,其中本土市場遊戲收入下降7%至312億元,國際市場遊戲收入增長3%至117億元,社交網絡收入下降2%至298億元。

第三季度網絡廣告業務收入215億元,較上年同期的225億元下滑5%。其中,社交及其他廣告收入189億元,同比下滑1%;媒體廣告收入26億元,下滑26%。

不過,代表數實經濟的金融科技及企業服務業務在第三季度收入448億元,同比增長4%,收入佔比提升至32%,連續六個季度佔總收入比重超30%,扛起了騰訊業務穩增長的大旗,這一業務也被認為是騰訊實體經濟的代表。

除了金融科技業務實現增長外,降本增效成果顯著也是騰訊業績增長的關鍵因素。

第三季度,騰訊繼續推進降本增效,通過控制營銷費用、開拓高質量收入來源、優化運營成本等系列措施提升經營質量。其中,銷售及市場推廣開支第三季度同比下降32%至71億元。

總體來看,騰訊調整后淨利潤在經歷了四個季度的下滑后,重新實現同比增長,主要得益於本季度騰訊降本增效的一系列動作,縮減了不必要的成本項目開支。同時,小程序、海外遊戲、騰訊會議、數實經濟等業務的增長也較為可觀,「脱虛向實」持續發力。

京東之后,與美團「和平分手」

與第三季度財報一起來的,還有騰訊發給股東的大手筆福利。

繼京東之后,騰訊再次宣佈分紅式減持美團,擬以分發特別紅利方式,將其所持有約9.58億股美團股票分發給股東,分派比例為10:1。按照當日美團港股股價計算,此次分紅總市值高達1594億港元(超過去年減持京東的1275億港元)。

同時,騰訊總裁劉熾平卸任美團董事。本次派息后,騰訊還將繼續持有美團不到2%股權,美團將不再並表。本次分發美團股份預計將於明年3月完成。受此影響,美團ADR當日大跌近10%,美團港股17日收盤跌超5%。

但從影響來看,騰訊的減持影響並不大。實際上,所謂利空,只是短期噪音而已。11月18日開盤,美團港股高開高走一度漲超7%。

事實上,回顧京東集團遭「減持」后的走勢也大致相同,除了首日跌幅擴大外,此后並未因此顯著暴跌,近一年公司股價走勢也與港股互聯網板塊整體走勢類似,甚至還跑贏了大盤。對此,市場也普遍認為,騰訊這種「派息式減持」是目前對標的公司二級市場股價衝擊最小的方式。

因此,與其關注騰訊的減持,不如關注美團本身的成色。

首先,產業佈局方面。美團作為國內領先的生活服務平臺,擁有美團、美團外賣、大眾點評等APP,服務範圍涉及餐飲、外賣、酒店、旅遊、電影、共享單車等,業務觸角滲透到了生活的方方面面。

其次,盈利能力。目前,美團尚未公佈三季度財報,不過二季度調整后淨利潤20.6億元,遠好於市場預期的虧損21.7億元。不過,美團盈利的可持續性一直為市場詬病,「燒錢模式」能取得何種成績無疑需要更多的時間來檢驗。

最后,成長性。在外賣業務、酒旅業務持續發展的前提下,B2B餐飲供應鏈服務、to C美團閃購、美團優選等新業務也在迅速發展,是美團未來盈利增長的關鍵點之一。

但是,今年4月份開始,美團優選已經逐步退出了訂單密度更低、盈利較弱的西北地區(包括北京)。

正因如此,美團用户增長也隨之出現停滯,Q1美團年活用户達到了6.93億,相比去年Q4僅增長了200萬。而自去年Q1開始,美團的年活用户數環比增長率分別為11.57%、10.37%、6.37%、3.44%,今年一季度則降至0.29%。如何打破用户增長的天花板,也是美團面臨的難題。

投資版圖收縮,脱虛向實進程顯著

如今,騰訊通過派息發放股份,這並非不看好標的公司,而是出於收縮投資版圖的需要,意在降低關聯公司「影響因子」。騰訊與京東、美團的合作依舊穩步推進,微信對二者的導流窗口也處於醒目位置。

「輕車簡從」之后,騰訊的資本佈局將更加專注——拋棄「商業模式創新」而轉投硬科技,這也充分符合騰訊「數實融合」的發展戰略。

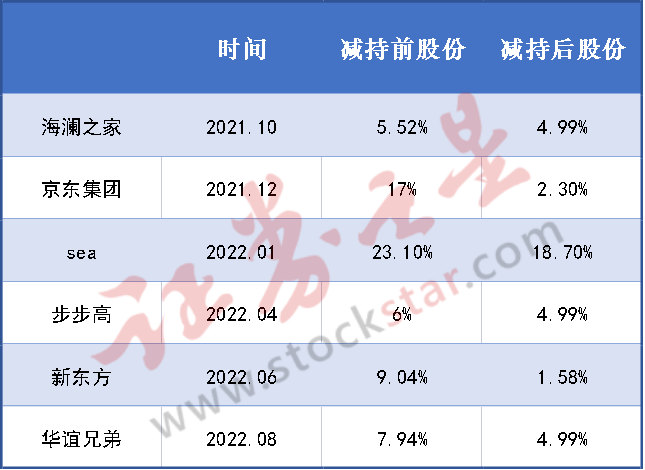

事實上,並非針對某家公司,除了派息式減持京東、美團之外,近一年來,騰訊還先后減持了海瀾之家、Sea Limited、步步高、新東方、華誼兄弟等多家公司。財報顯示,截至2022年9月30日,騰訊於上市公司投資的公允價值為3760.76億元,相比2021年底的6346.61億元,縮水了40%。

在騰訊「脱虛向實」的步調下,美團的減持不會是最后一例。

目前,騰訊還是同程旅行、拼多多、唯品會、B站、快手等互聯網上市平臺的重要股東,持股比例分別為21.44%、15.50%、9.48%、11.20%和12.17%,其中,騰訊是同程旅行和快手的第一大股東。美團之后,上述這些「逐步成熟的企業」,大概率會被騰訊繼續減持。

如果要推演騰訊下一個對泛電商類資產的減持對象,快手、唯品會被優先減持的概率更大,中短期內最不可能減持的,或許是仍在中速發展的拼多多。

從對騰訊本身的影響來看,派息式減持的操作,既避免了現金分紅,留下了充足的現金流進行科研投入(2019年至今,騰訊研發投入已累計達1667億元,足見公司深耕硬科技的決心),還降低了自身被反壟斷監管的風險,確實是一記良策。

同時,以騰訊的戰投觀點來看,減持,意味着被投資的公司已經具備獨立發展的實力,或許也是一件好事。

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產