熱門資訊> 正文

美債收益率曲線創逾40年來最深倒掛:明年加息/降息預期同步升溫!

2022-11-17 09:38

財聯社11月17日訊(編輯 瀟湘)一份強於預期的美國10月零售數據、一份再度拉響警報的零售商財報、一連串整體措辭偏於鷹派的美聯儲官員講話——這種種一切疊加在一起,令美債收益率曲線一個關鍵部分的倒掛程度,在周三進一步達到了逾40來最深,而利率期貨市場對美聯儲明年加息和降息也在一夜之間同步升溫……

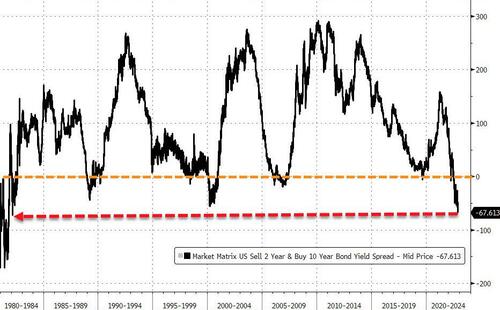

行情數據顯示,隔夜紐約時段盤中,2年期美債收益率一度較10年期美債收益率高出多達逾68個基點,超過了11月4日出現的61.9個基點的倒掛。

根據業內相關統計顯示,上一次出現比之更深的倒掛還要追溯到上世紀80年代初期,當時美聯儲正處於激進緊縮周期下的「沃爾克時代」。

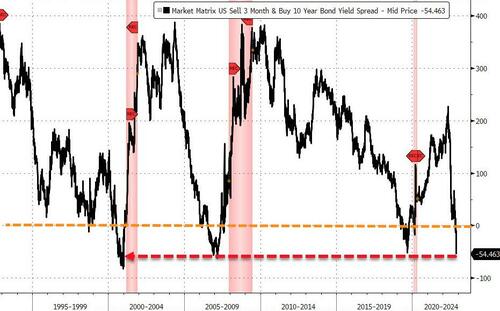

3個月期和10年期美國國債收益率間的倒掛幅度,在隔夜也擴大至了55個基點。

美國10年期國債收益率周三尾盤下跌多達8.8個基點報3.694%。值得一提的是,比收益率跌幅本身意義更大的是——這是10年期美債收益率在本輪緊縮周期中,首次跌破美聯儲聯邦基金利率目標區間的低端(3.75%)。

美聯儲於11月2日將利率區間上調至3.75%-4%,為自3月份以來為遏制高通脹而進行的第六次加息。

在其他期限收益率方面,5年期美債收益率隔夜下跌4.9個基點報3.855%,30年期美債收益率下跌12.6個基點報3.844%。

相較於上述中長期美債收益率的下跌行情,與美聯儲短期利率預期關聯更為緊密的2年期美債收益率,隔夜則小幅上升了1.4個基點至4.365%!

衰退警報拉響?

衆所周知,歷史統計表明,美債收益率曲線倒掛往往預示着未來12-18個月內將出現經濟衰退。

而隔夜頗為令人感到唏噓的是,債市倒掛程度的加深,卻偏偏是在一份向好的美國零售數據發佈后發生的,優異的數據表現反而助漲了人們對美聯儲將繼續加息的預期,同時又加大了未來美國經濟陷入衰退的風險。

美國商務部周三公佈的數據顯示,美國10月份零售額大幅上升,消費者在日常必需品和大件商品如汽車和家俱上的支出增加。經季節性因素調整后,10月份的零售額環比增長1.3%,9月份的支出則環比持平。

消費者在汽車經銷商、家俱店、雜貨店和加油站的支出增加。最近幾個月,零售額普遍上升,在物價上漲和利率上升的情況下,採購特別是大件商品採購可能會變得更加昂貴。

「市場上的需求相當可觀。你可以從零售額和其中的消費部分看出這一點。個人消費支出和其他一切都為第四季度經濟增長提供了上行動力,」摩根士丹利投資管理公司投資組合經理兼首席固定收益策略師Jim Caron表示。

然而,儘管零售數據表現喜人,但隔夜的債券和股票市場再度證明了,這樣一份好數據對市場而言未必是一個好消息。零售銷售數據公佈后,美國國債收益率曲線關鍵部分的反轉加劇,反映出人們對經濟衰退即將到來的擔憂。與此同時,美國三大股指隔夜也全線下跌、

事實上,與向好的零售銷售數據本身就存在矛盾的是,美國零售巨頭塔吉特隔夜的財報就再度暴雷。三季度淨利潤暴跌約50%,原因是銷售放緩,以及清理了不需要的庫存。對於當前的節假日季度,塔吉特預計可比銷售額可能出現下降,將是五年多來的首次下降,還預計營業利潤縮減至收入的約3%,這大約是之前預測的一半。

加息/降息預期同步升溫

目前,與美債收益率曲線倒掛加深反映出的大致信號類似的是,利率期貨市場對明年美聯儲加息和降息的預期,也在昨夜同步攀升。

一方面,市場交易員對美聯儲本輪加息終端利率的預期進一步出現了上移,最新預計為4.91%。高盛(Goldman Sachs)周三也將其對聯邦基金利率峰值的預測上調了25個基點,至5-5.25%。

另一方面,更高的經濟衰退概率也加大了美聯儲在明年下半年降息的可能性,目前預計美聯儲的基準利率在明年下半年將自高位回落49.43個基點——約為兩次25個基點的降息。

Jefferies貨幣市場分析師Thomas Simons表示,「市場預期,如果越來越多的加息被消化,將導致經濟衰退持續更長時間,整體經濟疲弱,因此長期收益率應會有所下降。」

摩根大通經濟學家周三也發佈報告稱,由於美聯儲的加息政策,美國經濟明年將進入温和衰退,這可能讓100多萬美國人失去工作。小摩同時預測,美聯儲將在2024年轉向降息。

美聯儲官員再放鷹聲

在美聯儲方面,隔夜再度有多位美聯儲官員發表了最新講話,整體措辭依然普遍偏於鷹派。

其中,繼上周末發表了鷹派講話后,美聯儲理事沃勒隔夜稍微變得温和了一些,但大致的鷹派立場並未改變。

沃勒表示,最近的數據,包括通脹減速和就業形勢略微放緩的跡象,使他對美聯儲在12月13-14日的政策會議上將加息幅度降至0.5個百分點更加放心。但他同時也指出,現在就斷定通脹已見頂或美聯儲能夠在明年年初結束加息還為時過早。

沃勒稱,在今年夏天和一年前,通脹壓力似乎正在緩解,但后來卻再次加速上升。「我們以前看到過這一幕,所以現在判斷這次是否會有不同的結局還為時過早。決策者不能基於希望而採取行動。我不會被一份報告所矇蔽。」他稱。

另一位美聯儲鷹派官員——堪薩斯城聯儲主席喬治周三也表示,由於就業市場過熱,通貨膨脹有可能在美國經濟中變得根深蒂固,這將使美聯儲越來越難以在不引發經濟衰退的情況下降低通脹。

喬治稱,「我看到的是一個如此緊俏的勞動力市場,我不知道如何在不使經濟真正放緩的情況下繼續壓低這種程度的通脹,也許爲了拉低通脹,我們甚至需要讓經濟萎縮。」

相比於上述兩位美聯儲鷹派官員的講話,隔夜更為受到市場矚目的,或許還當屬舊金山聯儲主席戴利的一番表態。因為在美聯儲內部,戴利是目前相對少數的鴿派。

但在昨夜,戴利的措辭卻出人意料地非常「鷹」。戴利表示,美聯儲的基準利率可能必須升至5%以上,才能開始給通脹帶來下行壓力,將美聯儲的基準利率維持在4.75%至5.25%之間是「值得考慮的合理目標」。

戴利還表示,暫停加息現在不在討論之列,它甚至不是討論的一部分。一個月的通脹數據並不能帶來勝利。美聯儲計劃將利率維持在高位,直到通脹問題取得進展。

事實上,正如同我們昨日解讀向投資者所介紹的,即便下月美聯儲有不小的概率將把加息步伐縮減到50個基點,美聯儲官員也會向世人努力營造出一片鷹聲嘹亮的景象。因為如果由市場驅動的金融條件過早放松,反而可能會破壞美聯儲這場已來到最后緊要關頭的抗通脹戰役。

推薦文章

美股機會日報 | 局勢混沌!美伊第二輪談判仍迷霧重重;三大期指盤前齊跌;邁威爾科技盤前大漲近5%

智譜股價現漲超14% 擬斥資不超過約3.61億元收購北京市紅鑽科技

霍爾木茲海峽再陷僵局、油價飆升,特斯拉等巨頭財報本周來襲,市場能否延續「忽略戰爭噪音」模式?

新股申購 | 兩隻新股今起招股!光電混合AI算力獨角獸曦智科技一手入場費2775.71港元,邁威生物-B一手入場費6203.95港元

華盛早報 | 伊朗關閉霍爾木茲海峽!國際油價應聲高開5%,納指期貨跌近1%;國產光纖量價齊升!部分產品價格暴漲650%!

港股周報 | 特朗普稱對伊戰事將很快結束!科指周漲近4%重啟反彈勢頭;光模塊龍頭業績加速兑現,劍橋科技周內狂飆超55%

一周IPO | 中籤即躺賺!三隻新股首日齊大漲;思格新能一手賺逾3.3萬,成年初至今最賺錢「大肉籤」!

比特幣一度升至兩個月高點!中東局勢緩和提振風險偏好