熱門資訊> 正文

大宗商品2023:逆風過崗,伏草惟存

2022-11-14 15:39

本文來自格隆匯專欄:中金研究,作者:郭朝輝 王炙鹿 等

2022年全球大宗商品市場起於意料之外的地緣政治風險,終於情理之中的經濟周期變化。我們認為,此輪大宗商品價格的輪動,是新舊交替的供應風險和動能切換的需求增長之間的多番角力,也是頻繁上演的供需錯配和內外異步的經濟復甦之后的殊途同歸。

因而可以看到,大宗商品市場呈現整體趨勢相似、但各品種先后有別的價格波動特徵。時至2022年末,地緣風險余波尚在,經濟衰退有待兑現,歐美地區通脹高懸、緊縮政策或難見退坡,國內疫情擾動仍存、穩定增長或尚需時日。

往前看,我們認為,2023年海外經濟增長逆風可能將繼續侵襲大宗商品市場,但這或並不意味着大宗商品整體周期落幕,主要有兩點考慮:一是國內經濟增長邊際改善可能延續;二是供應常態風險或仍推升溢價。

摘要

► 需求增長不再有路徑依賴,摒棄價格輪動舊思維,關注新亮點。基準情形下,國內穩增長政策或將為需求回暖提供一定支撐,美國通脹或在加息途中如期得以緩解,緊縮政策退坡並釋放利率壓力,全年經濟增長仍處於增速下滑而未至絕對減量區間,而歐洲國家高通脹和經濟需求損傷或難以避免。該情形下,全球經濟增長離散點在於歐洲,但在地緣風險和需求減量的影響下,歐洲可能更像是大宗商品市場的「離岸島」,既難有更高的需求增長,也無更多的供應風險暴露。其他地區相對平穩的需求曲線下,大宗商品價格輪動特徵可能將被弱化,曾在疫情后顯著受益於經濟恢復的大周期商品價格繼續承壓,但需求的負面影響可能已經相對有限,例如能源市場中的石油、工業金屬中的銅等。

► 供應風險常態化,成本溢價抬升和供給缺乏彈性的長期問題仍存。雖然目前市場已逐步消化疫情擾動和俄烏衝突等極端性衝擊,但供應風險並非完全消散,資本開支周期依舊滯后,將從生產效率和有效產能上限制供應曲線彈性。相比於疫情前,全球供給效率和成本經濟性有所下降,對價格形成短期或難逆轉的安全溢價和「碳成本」,比如全球對供應鏈安全性和綠色低碳轉型的訴求仍在增加,逆全球化和「友岸」貿易初現端倪,以及高通脹環境下歐洲製造業面臨外遷和關停壓力等。與此同時,伴隨着需求走弱,市場對產能瓶頸的風險定價已有大幅回落,但如果我們對全球經濟的長期前景不悲觀的話,大宗商品上游資本開支不足的長期隱患或仍然存在。

因而對於2023年大宗商品市場,我們預計在需求恢復基本完成之后,二階導的增長前景將不再有路徑依賴,而供應風險常態化后,價格波動邊界既定,但也不至於歸於平靜,逆風過崗,伏草惟存。相比於過去兩年的大宗商品投資,我們認為2023年由點及面式地推衍大宗商品市場的難度或將加大,雖然整體波幅可能繼續收窄,但在沒有路徑依賴的市場中,基本面個性化差異或將被更多定價。在價格中樞下移的過程中,農產品等弱周期品種或將受益於供給側的強約束,銅、鎳等有色金屬在綠色和安全溢價下有着更高的成本支撐,能源和黑色金屬則受經濟周期影響較大,而貴金屬商品則可能在艱難度過美聯儲利率壓力后迎來階段性的風險對衝配置時期。往前看,我們認為未來12個月的大宗商品相對價格表現中,農產品和能源可能相對受益於供應風險,有色和黑色金屬或一定程度受益於國內需求邊際改善,但是在海外經濟衰退后,能源和有色有海外需求的負面影響,貴金屬先抑后揚。

能源:風險未平,溢價延續

我們預期2023年能源供應端的整體約束仍然偏緊,基準需求情形下,全球石油供需天平趨於企穩,天然氣和煤炭則需依靠貿易市場尋求供應缺口下的再均衡路徑。而持續存在的不確定性因素或將隨時成為引發基本面傾斜的意外砝碼,例如能源制裁的實際衝擊、貿易產能的瓶頸制約、經濟增長的超預期疲弱、疫情反覆的階段性擾動。風險未平使得雖然供需偏緊,但均衡之路維艱,能源市場或將繼續以「基本面+溢價」的形式進行定價。

有色金屬:過剩預期下的價格博弈

2023年有色金屬需求端可能呈現不同品種間「需求動能分化」;供給端,雖然全球供給總量恢復,但供給效率相較於疫情前有所下降。兩者共同作用下,2023年基本金屬大多將出現小幅供給過剩,價格中樞相比2022年或繼續下移,但底部支撐較強,價格博弈的因素也更加複雜。在供給風險持續、能源價格維持高位的情況下,我們認為金屬價格下移空間可能有限,不同品種需求前景、供給結構和成本變化的特點對其價格波動的影響更為顯著。

黑色金屬:逆風自下至上,供需由緊及松

展望2023年的全球黑色金屬市場,我們認為有三條主線值得關注:一是是需求走勢將繼續主導黑色系的供需博弈。鐵礦、焦煤、廢鋼等原材料缺乏供給彈性,高能源成本亦難緩解,但歐美經濟承壓,國內地產緩復甦,全球鐵元素需求仍面臨較大壓力,;二是壓力自下及上,但大幅過剩可能言之尚早,價格可能在邊際成本上尋求支撐。但考慮到中游冶煉的產能較上游相對寬裕且集中度更小,面對下游需求亦有過剩之風險,中游冶煉在產業鏈利潤分配中可能仍相對弱勢;三是印度等海外新興市場有潛力成為新的黑色需求增長引擎,但存量需求上中國體量難以撼動。

農產品:供需博弈下的價格「拉鋸戰」

展望 2023 年,我們認為農產品價格大幅波動的行情或一去不返,交易的核心邏輯轉變為基本面偏強與經濟預期偏弱的 博弈,如何判斷二者的強弱變化及價格的趨勢性走勢成為難點,我們認為等待驗證的過程,就是價格持續「拉鋸」的過程。谷物方面,持續去化的庫消比與較為剛性的消費需求決定了新季全球價格仍會維持高位震盪;油脂方面,三大油脂有望迴歸供需均衡態勢,價格或高位回落,價差趨於合理區間;軟商品方面,豐產預期下供給端壓力持續釋放,需求疲弱或帶動價格維持偏弱走勢;生豬方面,周期性產能波動有限,價格或迴歸季節性走勢。

貴金屬:東風可借,逆風仍存

貴金屬市場將在緊貨幣延續、高通脹仍存和弱增長兑現中步入2023年,我們判斷1H23黃金價格或仍難有較大起色,利率逆風仍難言消散,實際利率支撐或從政策利率抬升切換至通脹預期回落。而隨着經濟衰退進一步兑現,風險對衝的長期配置價值或將對黃金形成託底支撐,並在2H23成為價格趨勢性回升的核心驅動。同時,經濟下行或也將促使貨幣政策「被動」轉向,並和增長趨弱預期一同對實際利率形成壓制。此外,若通脹韌性相對較強,經濟衰退卻先於通脹回落兑現,在此風險情形下,我們提示避險東風或將為黃金價格帶來更多上行動力。

風險

經濟超預期波動、貨幣政策不確定性、地緣風險

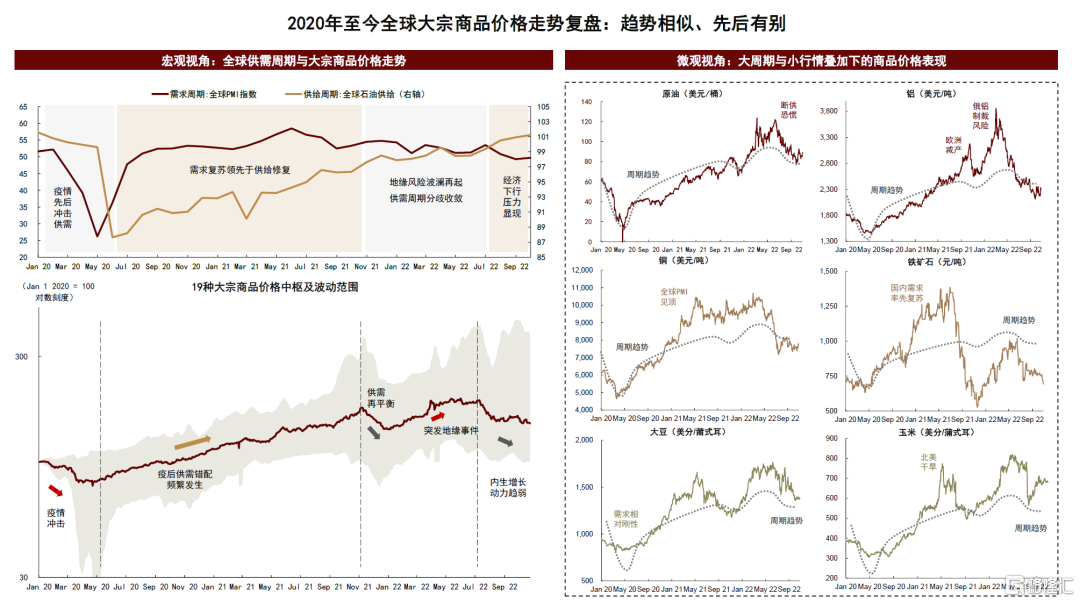

2022年全球大宗商品市場起於意料之外的地緣政治風險,終於情理之中的經濟周期變化。年初俄烏衝突打破市場穩態,供給衝擊在1H22先后席捲能源、金屬、農產品等各個商品板塊,風險溢價快速計入,價格波動水漲船高,再均衡之路被迫延迟。隨着風險充分發酵,極端擔憂減弱,大宗商品價格波動的上沿逐步確定,市場主線也在2H22正式切換至全球需求增長預期回落,商品價格隨着需求降速而自趨正軌。

我們認為,此輪全球大宗商品價格輪動,是新舊交替的供應風險和動能切換的需求增長之間的多番角力,也是頻繁上演的供需錯配和內外異步的經濟復甦之后的殊途同歸。因而可以看到,大宗商品市場呈現整體趨勢相似、但各品種先后有別的價格特徵。自2020年全球新冠疫情后,大宗商品市場已多次上演供需錯配下的寬幅震盪行情,我們見證了14種大宗商品價格在不同時間點創下歷史新高,以及4種商品價格接近歷史高位。而商品市場供給側的約束除了上游資本開支的長期不足,一些供應風險事件也輪番作用於相應的品種上,比如疫情對運輸和勞動力市場的擾動、地緣政治風險、資源保護主義、電力緊張、環保政策、極端天氣等。

因此,雖然大宗商品在時域上波動放大,不同時間品種輪番漲跌,但從基於全球經濟平穩恢復而供應風險未對產能形成大規模破壞的特有頻域上,投資者仍然可以「按圖索驥」追蹤各品種的基本面變化,市場呈現出一定的周期性疊加和分解的波動特徵。這也是我們過去一直強調的,雖然大宗商品整體波動中樞移動,但各品種走出的仍然是供需錯配行情,並非結構性短缺下的超級周期。

圖表:2020年至今全球大宗商品價格走勢覆盤:趨勢相似、先后有別

資料來源:彭博資訊,Wind,中金公司研究部

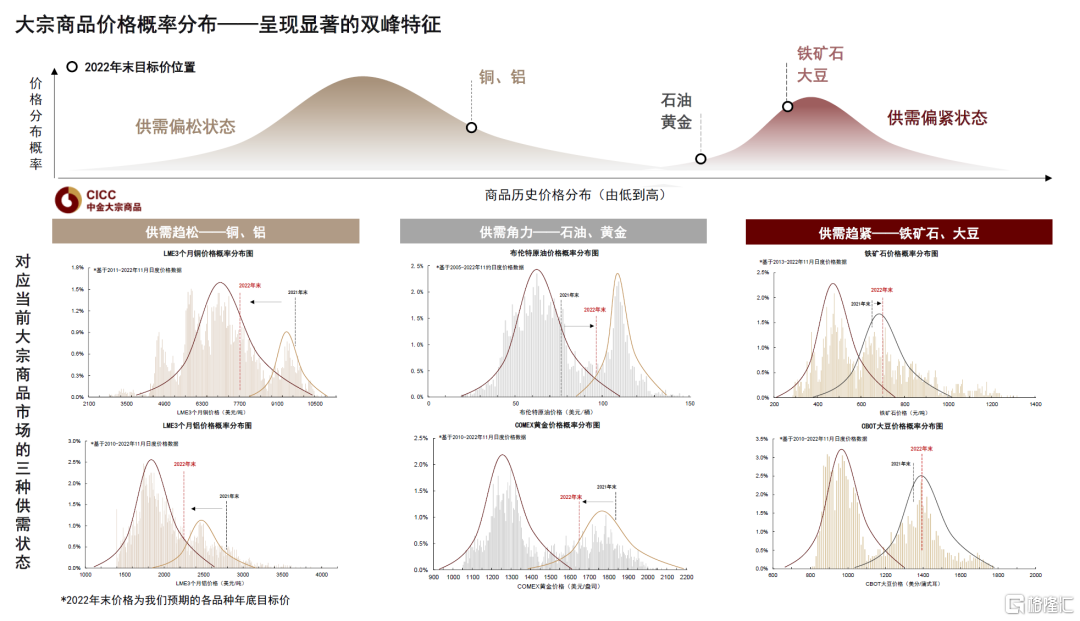

時至2022年末,地緣風險余波尚存,經濟衰退預期有待兑現,歐美地區通脹高懸、緊縮政策或難見退坡,國內疫情擾動仍存、穩定增長或尚需時日。趨勢性周期過后,大宗商品價格所處位置不盡相同。基於歷史數據,我們發現大宗商品價格的歷史概率分佈呈現較為明顯的雙峰特徵,分別對應着供需偏松和偏緊的兩種基本面狀態。當前來看,以銅、鋁為代表的大宗商品更接近於價格左峰,鐵礦石、大豆正處於供需偏緊所支持的價格右峰,石油、黃金則處於兩峰之間的相對不穩定區間。

圖表:大宗商品價格概率分佈圖

資料來源:彭博資訊,中金公司研究部

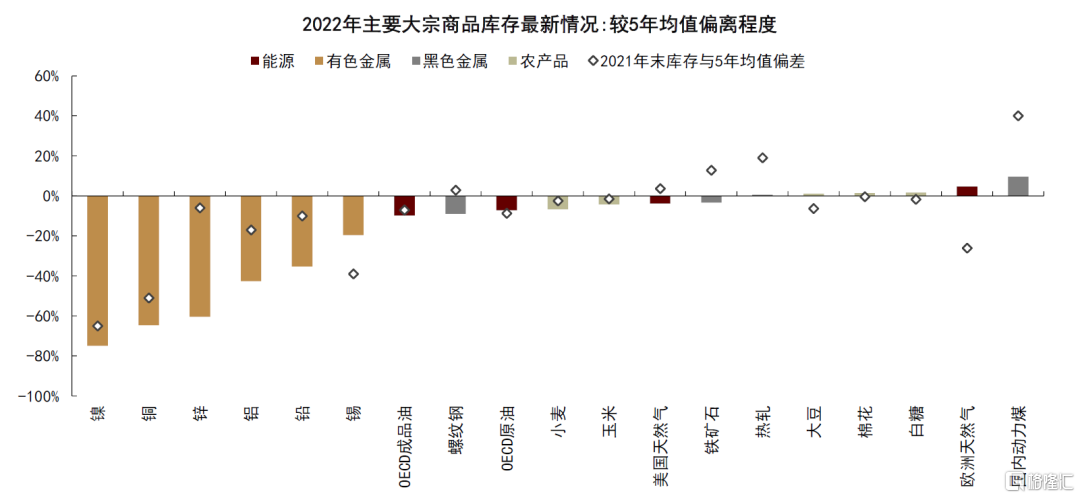

往前看,我們認為2023年海外經濟增長逆風可能持續侵襲大宗商品市場,從恢復期高增長到內生高增長之間可能雖非天塹,但也並非坦途。但這可能並不意味着大宗商品整體周期落幕,主要有兩點考慮:一是國內經濟增長邊際改善可能延續,可能有海外需求逆風,但可能不會出現「一邊倒」的需求坍塌;二是市場預期對供應的極端風險已經有所免疫,商品庫存的邊際修復可以為短時衝擊提供一定緩衝,但常態風險仍然可能推升溢價。因此,對於2023年大宗商品市場,我們預計,在需求恢復基本完成后,二階導的增長前景將不再有路徑依賴,而供應風險常態化后,價格波動邊界既定,但也不至於歸於平靜。

圖表:2022年主要大宗商品庫存現狀

資料來源:CCTD,IEA,GIE,WoodMac,LME,SHFE,SMM,Mysteel,USDA,中金公司研究部

需求增長不再有路徑依賴,摒棄價格輪動舊思維,關注新亮點

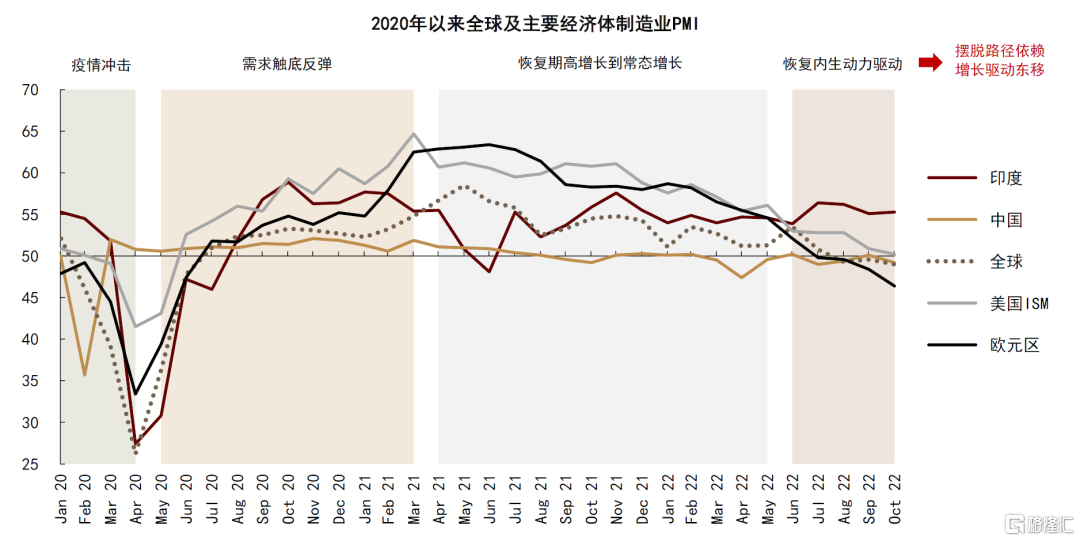

2023年全球經濟的內生增長動能或面臨挑戰,需求逆風仍將延續。基準情形下,國內穩增長政策或將為需求回暖提供一定支撐,美國通脹或在加息途中如期得以緩解,緊縮政策退坡並釋放利率壓力,全年經濟增長仍處於增速下滑而未至絕對減量區間,而歐洲國家高通脹和經濟需求損傷或難以避免。該情形下,全球經濟增長離散點在於歐洲,但在地緣風險和需求減量的影響下,歐洲可能更像是大宗商品市場的「離岸島」,既難有更高的需求增長,也無更多的供應風險暴露。其他地區相對平穩的需求曲線下,大宗商品價格輪動特徵可能將被弱化,曾在疫情后顯著受益於經濟恢復的大周期商品價格繼續承壓,但需求的負面影響可能已經相對有限,例如能源市場中的石油、工業金屬中的銅等。

圖表:全球經濟增長或擺脫疫后恢復期的路徑依賴,內生動能驅動走勢分化

資料來源:Haver,中金公司研究部

但另一方面,國內政策發力下,基建或仍將保持旺盛,地產復甦也有好於預期的可能;而全球能源轉型也將繼續為有色金屬帶來一定的綠色成本溢價;從區域角度來看,印度在能源和工業品等大宗商品市場可能逐步體現表現出消費增長潛力。當然,如果全球經濟出現超預期的衰退,那麼大宗商品市場可能也將遭遇比基準情形更大的需求逆風。

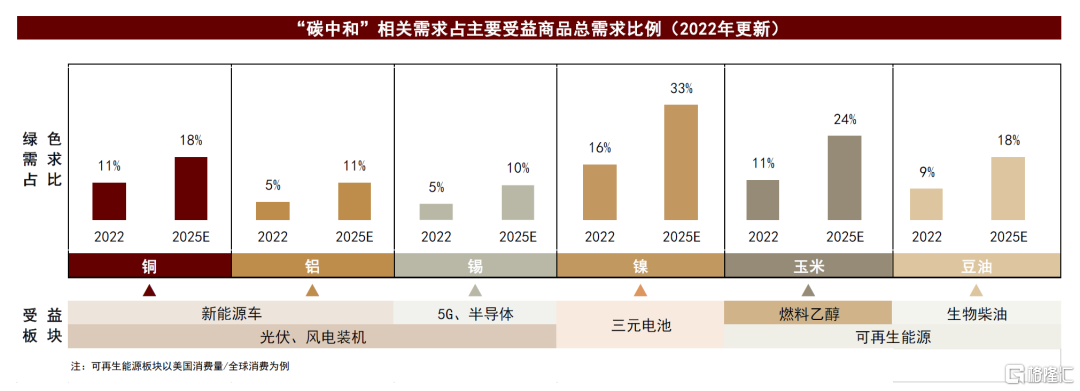

圖表:「碳中和」對主要大宗商品需求的貢獻比例(2022年更新)

資料來源:彭博資訊,中金公司研究部

供應風險常態化,但仍面臨成本溢價抬升和供給缺乏彈性的長期問題

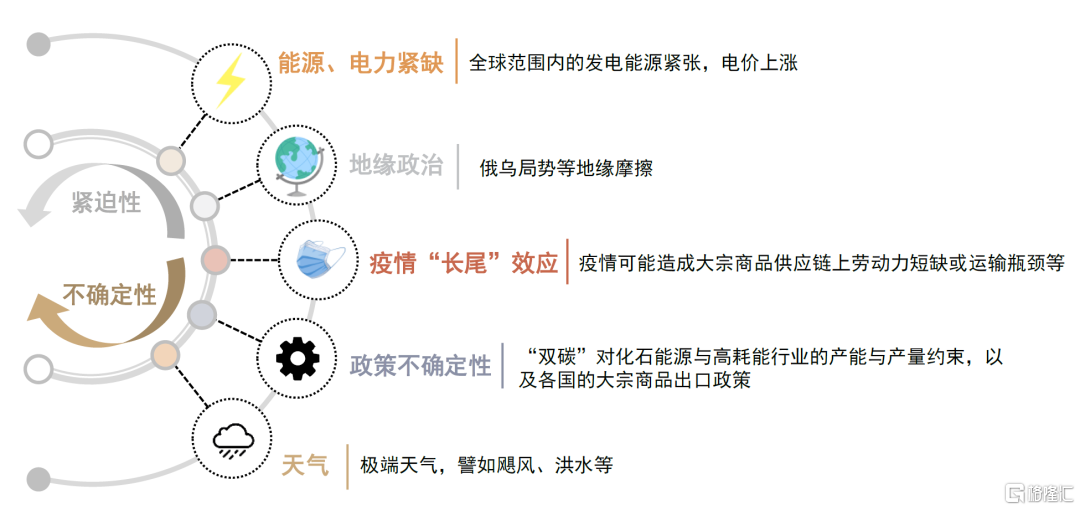

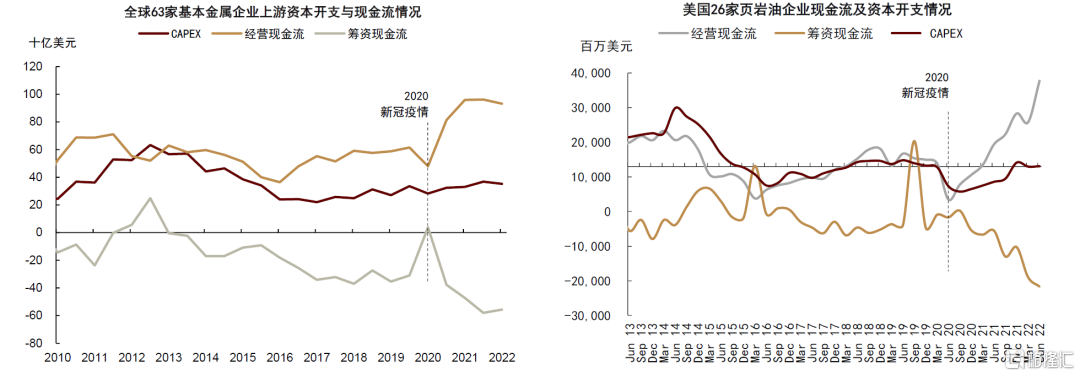

當前來看,市場已逐步消化疫情擾動和俄烏衝突等極端性供給衝擊,但供應風險並非完全消散,資本開支周期依舊滯后,這分別從生產效率和有效產能上限制了供應曲線彈性。相較於疫情前,全球供給效率和成本經濟性有一定下降,對價格可能形成短期難以逆轉的安全溢價和「碳成本」,比如全球對供應鏈安全性和綠色低碳轉型的訴求仍在增加,逆全球化和「友岸」貿易初現端倪,以及高通脹環境下歐洲製造業面臨外遷和關停壓力等。與此同時,伴隨着需求走弱,市場對產能瓶頸的風險定價已有大幅回落,但如果我們對全球經濟的長期前景不悲觀的話,大宗商品上游資本開支不足的長期隱患仍然存在。我們看到,在疫情后,以傳統能源為代表的資源類企業的資本開支增速相對於盈利表現仍存在滯后,而全球去碳的大背景下,從強勁的現金流入到新增的產能投入之間的轉換可能仍會受阻。此外,極端天氣愈發頻繁,海外電力持續緊張,我們提示全球經濟和風細雨式的恢復增長對供給彈性的考驗仍將持續存在,風險溢價可能不會歸於平靜。

圖表:大宗商品市場供應風險

資料來源:中金公司研究部

圖表:資本開支受限下的供應常態風險仍存

資料來源:Factsets,中金公司研究部

在大宗商品市場供給側彈性降低、風險仍存之際,我們認為2023年海外經濟增長式微可能繼續侵襲大宗商品市場預期,但逆風過崗,伏草惟存,在價格中樞下移的過程中,農產品等弱周期品種或將受益於供給側的強約束,銅、鎳等有色金屬在綠色和安全溢價下有更高的成本支撐,能源和黑色金屬則受經濟周期影響較大,而貴金屬商品則可能在艱難度過美聯儲利率壓力后迎來階段性的風險對衝配置時期。

相比於過去兩年大宗商品投資,2023年我們由點及面式地推衍大宗商品市場的難度加大,因為雖然整體波幅可能繼續收窄,但在沒有路徑依賴的市場中,基本面的個性化差異將更多地被定價。綜合對大宗商品基本面的判斷,我們認為未來12個月的大宗商品相對價格表現中,農產品和能源可能相對受益於供應風險,有色和黑色金屬或一定程度受益於國內需求邊際改善,但是在海外經濟衰退后,能源和有色有海外需求的負面影響,貴金屬先抑后揚。

能源:風險未平,溢價延續

2022年初能源市場直面俄烏衝突帶來的供應衝擊,風險溢價領漲的同時,也為大宗商品的價格波動劃定上沿邊界。隨着歐美對俄羅斯能源的出口制裁從討論到落地,俄煤禁運8月執行、北溪1號9月斷供、歐盟俄油禁令也將於12月開始執行,能源市場逐步從斷供恐慌轉向減量平衡,價格走勢和市場預期也從地緣風險的「大波瀾」中抽身,向基本面的「小修補」走去。需求增長預期成為2H22能源價格走勢的驅動因素,其中歐美油氣需求受累於高價格的負反饋影響,國內油煤消費則受制於疫情反覆和高温天氣的階段性擾動。供需角逐下,風險溢價部分出清,能源商品價格自趨正軌。

時至2022年末,供應衝擊與潛在風險的影響猶在,季節性需求增量或為基本面帶來一定壓力。我們預期4Q22-1Q23全球石油供需可能再陷短缺,歐洲天然氣庫存大概率在2022/23年取暖旺季面臨超量消耗、美國天然氣庫存或也將維持低位,海運煤市場的結構性矛盾或將有所凸顯。供應側趨緊的同時,歐美通脹仍然高懸,隨着經濟下行預期逐步兑現,供應東風和需求逆風的角力或未結束。往前看,我們預期2023年能源供應端的整體約束仍然偏緊,基準需求情形下,全球石油供需天平趨於企穩,天然氣和煤炭則需依靠貿易市場尋求供應缺口下的再均衡路徑。而持續存在的不確定性因素或將隨時成為引發基本面傾斜的意外砝碼,例如能源制裁的實際衝擊、貿易產能的瓶頸制約、經濟增長的超預期疲弱、疫情反覆的階段性擾動。供需偏緊之際,均衡之路維艱,能源市場或將繼續以「基本面+溢價」的形式進行定價。

石油:站在供需交鋒的十字路口

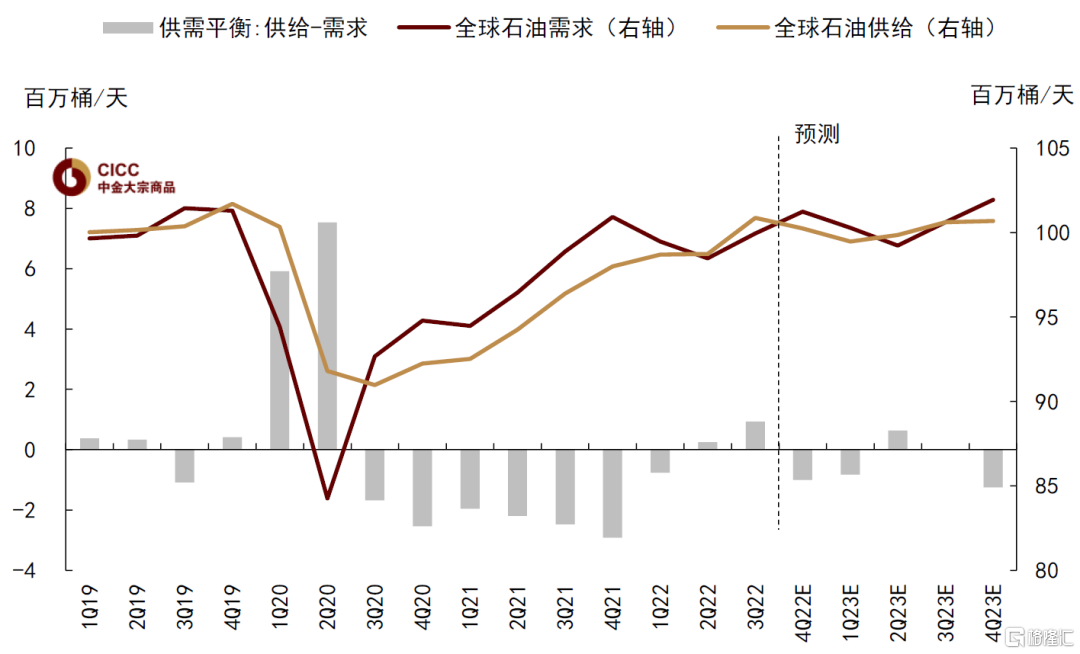

2023年供給約束加碼將從煤炭和天然氣正式步入石油市場,例如OPEC+產量配額的收緊、即將執行的歐盟對俄油出口制裁。我們預測全球石油供應增速或在2023年降至0.5%左右,其中俄羅斯原油產出減量在100-200萬桶/天,伊朗原油產量維持於250萬桶/天附近,OPEC十國產量則參考當前產量計劃執行、或將同比下滑0.8%左右。此外,北美原油產量或將進一步修復至1250萬桶/天,成為全球石油產出的主要增長來源。同時,海外需求側的走弱預期也將繼續兑現,在經歷了2H20-2021年的恢復式高增長、2022年的增長迴歸常態后,2023年石油需求增速仍將放緩,且表現爲動能切換、驅動東移的整體特徵,全球增速或在0.8%左右,其中OECD地區或難免負增長陷阱,印度、中國等非OECD國家將成為主要支撐。綜合來看,我們預計基準情形下,2023年全球石油供需或將基本實現再平衡,全年小幅短缺40萬桶/天,並在需求旺季面臨更多緊缺。而相比於庫存已有改善的原油,成品油市場可能將面對來自更低庫存和更緊產能的更強制約。

在供需角力之際,全球石油基本面或維持緊平衡狀態,供需天平雖有所企穩,但卻十分脆弱,不穩定性因素持續存在。從價格表現來看,石油市場或將從原先的基本面定價模式,轉向不確定性持續下的少量因素定價,例如余波尚在的地緣局勢、即將兑現的衰退風險、仍存變數的產量政策等,皆有可能成為影響價格走向的關鍵變量。雖然定價模式出現了從面到點的表觀簡化,但預測難度卻有所加大,原油價格站在供需交鋒的十字路口,在不確定性持續之下,於「在風險歸零迴歸基本面」和「風險發酵后的極端情形」之間尋求新的均衡路徑,市場所給予的風險溢價也將有所延續。

往前看,供需基準情形下,我們預測2023年布倫特原油全年均價或在98美元/桶左右,WTI原油全年均價大概在92美元/桶左右。而若在風險情形下,即海外經濟的實際疲弱超出預期,或國內的增長發力未能如期兑現,石油需求側出現一致性趨弱;又或者供應側的風險超預期緩和,例如地緣局勢、產量政策等出現較大調整,原油價格或隨着基本面趨松而面臨較大的下行風險,在此情形下,我們認為原油價格或將在80美元/桶的邊際成本位置得到較強支撐。

圖表:基準情形下,2023年全球石油供需或維持緊平衡狀態

資料來源:IEA,中金公司研究部

天然氣:供應缺口下的再均衡之路

在俄羅斯-歐洲PNG缺口持續之下,2023年全球天然氣市場主線或仍為供應缺口下的再均衡之路,更為靈活的LNG貿易或在全球及各地區天然氣平衡中扮演更為重要的角色。

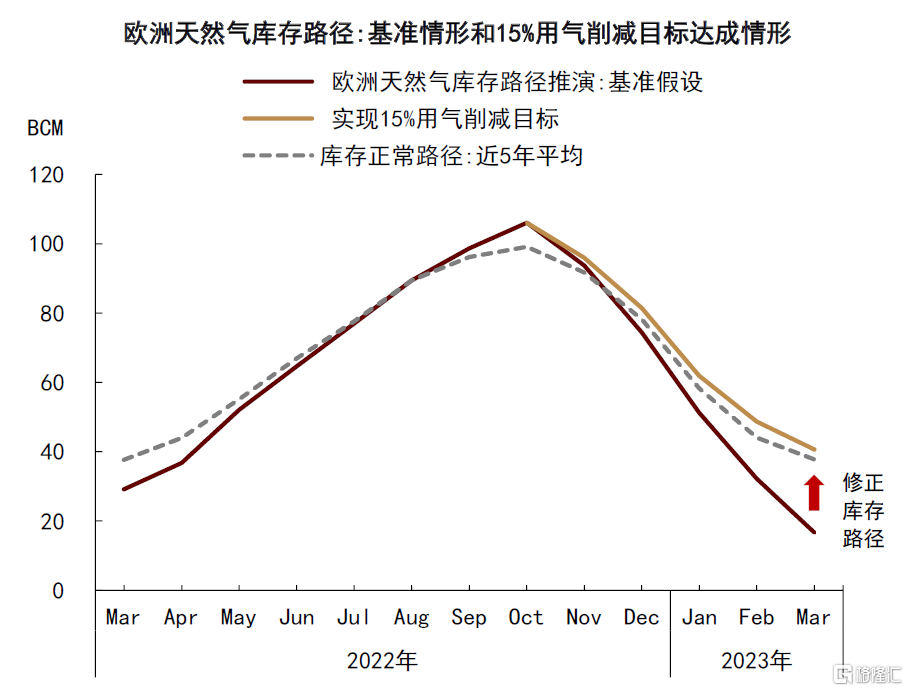

歐洲天然氣市場仍需在俄羅斯PNG的供應危機下尋求缺口的填補。在2022年9月18日發佈的研究報告中,我們測算得到,若不依靠俄PNG進口,今年11月至次年3月歐洲天然氣庫存或需較往年超量消耗45%以實現供需平衡。目前來看,10月末歐洲天然氣庫存已到達95%左右的填充水平,超出我們此前預期,在此情形下,歐洲天然氣庫存於2023年3月末的旺季終點或將從此前預測的100億立方米提升至165億立方米左右,雖然壓力部分緩解,但仍處於歷史絕對低位(正常庫存旺季終點約為400億立方米)。而再往前看,今冬過后,歐洲仍面臨在缺乏俄羅斯PNG的條件下進行庫存修復的供應難題,我們對2023年歐洲天然氣庫存修復階段的供應情形進行壓力測試,歐盟及英國或需在不依靠俄PNG的情形下或需較今年多進口25%(正常庫存起點)-50%(低庫存起點)的LNG以實現庫存修復。雖然歐洲國家以FSRU的形式加速LNG再氣化產能的建設可以緩解一定的接收壓力,但全球天然氣產量和LNG液化產能的瓶頸或使其僅依靠LNG進口來填補俄PNG缺口的路徑實現存在較大挑戰,也會使得LNG現貨貿易市場的貨源供應更為緊張。

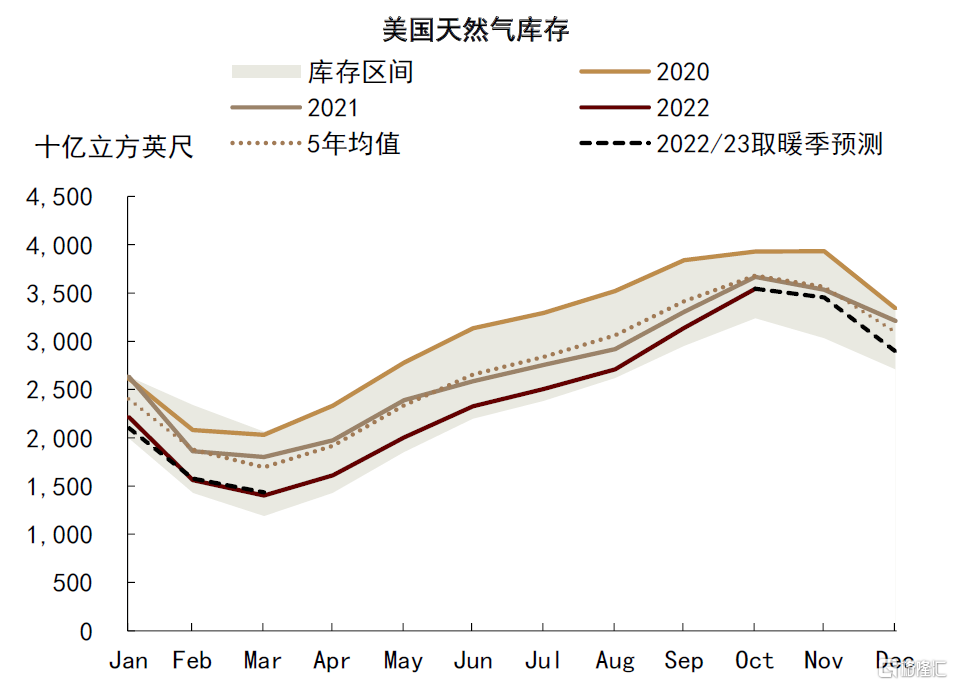

作為歐洲LNG進口增量的重要來源國,美國天然氣市場在2022年經歷了供需雙增下的緊平衡狀態,為滿足取暖和電力部門天然氣消費的增加和LNG出口需求的提升,美國天然氣產量快速擴張、當前已超過疫情前水平,而自由港LNG出口裝置的意外事故[1]使美國國內天然氣供需有所放松,庫存邊際修復、但仍處於歷史相對低位。2023年,我們預期美國的天然氣消費或將在天氣正常的基準情形下回歸常態,產量增速趨於放緩,LNG出口仍將維持高位、但受限於產能瓶頸而難以大幅增加,我們預期美國天然氣庫存或有望在2023年繼續改善,迴歸歷史均值、甚至到達歷史同期相對高位。

我們預期2023年歐洲天然氣價格或仍難下高位,2023年荷蘭TTF天然氣價格中樞可能將位於47美元/百萬英熱附近。而美國天然氣基本面雖然得以修復,但LNG出口需求增加或使北美氣價不再侷限於區域供需情況,我們預期2023年美國NYMEX天然氣價格中樞或在6美元/百萬英熱左右。

圖表:歐洲天然氣庫存路徑推演

資料來源:GIE,中金公司研究部

圖表:美國天然氣庫存預測

資料來源:EIA,中金公司研究部

煤炭:平衡可期,溢價難免

2023年俄烏衝突余波尚存,天然氣供需難言放松,可再生能源穩定性欠缺,中長期「雙碳」願景無礙短期內煤炭依然是平衡和穩定全球能源和電力供需的重要一環。但我們認為2023年動力煤市場的最大風險並非地緣風險事件,而是國內外經濟的不確定性,關鍵在於海外緊縮政策的節奏與國內疫情。在供給端,煤炭行業低資本開支的格局難改,今年煤炭生產商強勁的現金流或難以轉化為未來的產能,海運動力煤市場的供給彈性仍然較弱,極端天氣和資源國出口政策等風險依然存在。但中國和印度可能是例外,基於政府對能源安全的考量,兩國煤炭自有產量可能仍有增量,以減少對昂貴進口資源的依賴。另外,俄煤禁運后的全球煤炭貿易格局重構可能邊際上緩解煤炭區域間的供需不平衡。總體看,我們預計2023年全球動力煤市場的再平衡路徑可能依然艱難且脆弱,取暖季后價格或將呈緩慢下降的態勢。

有色金屬:過剩預期下的價格博弈

在2022年5月31日發佈的報告中我們提示,有色金屬市場面臨全球傳統需求增速下降的壓力,這將成為2022年帶動有色金屬價格中樞下移的主要力量,同時不同品種供給恢復節奏和麪臨的供給風險如能源緊張、地緣風險將有所分化。截至目前,我們看到這一判斷在有色金屬市場中已有兑現。2023年,有色金屬市場需求端變化特徵可能從「海外需求增速下行」轉變為不同品種間「需求動能分化」;供給端,雖然全球供給總量恢復,但供給效率相較於疫情前有所下降。兩者共同作用下,2023年基本金屬大多將出現小幅供給過剩,價格中樞相比2022年或有所下移,但底部支撐較強,價格博弈的因素也更加複雜。在供給風險持續、能源價格維持高位的情況下,我們認為金屬價格下移空間可能有限,不同品種需求前景、供給結構和成本變化的特點對其價格波動的影響更為顯著。具體地,2023年有色金屬市場定價需要關注以下兩點博弈。

► 傳統需求承壓vs.綠色需求動能的高景氣度:需求端,「綠色需求」如光伏、風電裝機和新能源車行業將維持高景氣度,從而持續拉動銅、鎳的需求,我們預計2023年綠色需求佔銅、鎳(原生)總需求佔比將分別從2022年的10.6%、12.5%上升至13%、17.5%。銅作為傳統工業金屬之一,其「新能源金屬」屬性進一步得到強化。傳統需求方面,我們預計2023年中國以及其他亞洲國家的需求增量可能對歐洲等地區需求減量有所抵消,其中中國地產竣工幅改善但空間有限、基建持續發力,可能同比小幅提振鋁、鋅需求。

► 供給總量恢復vs.供給效率下降:全球來看,銅、鋅礦在2022-2024年進入供給增量釋放小周期,帶動其供需平衡轉為小幅過剩,但近年來礦產資本開支較低、老礦山品位下滑等問題仍有可能在2024年以后構成一定的資源瓶頸問題。此外,雖然全球供給總量恢復,但由於俄烏相關的貿易制裁風險持續、滯脹環境下歐洲冶煉產能關閉或轉移、逆全球化以及「友岸」貿易趨勢漸起等問題,相較於疫情前我們認為全球供給效率可能下降、中間成本和貿易摩擦或有上升,且短期內並不可逆。供給風險持續一方面可能貢獻額外風險溢價,推高局部區域現貨升水,另一方面也可能通過抬升成本從而支撐金屬價格。

銅:短痛長贏。2022-2023年,傳統需求增長承壓而綠色需求貢獻主要增量,銅礦增量可觀或帶動銅供需平衡走向過剩,銅價缺乏反轉向上的動力,但向下空間亦有限,銅價中樞可能相對於其90分位成本線保持15%-溢價,即7,000美元/噸,跌破成本線的可能性較低。中長期來看,此輪傳統需求增速回落至平臺期后,2024年新能源需求佔銅需求總量將達到15%並將繼續提高。銅的「新能源金屬」屬性將得到強化,其定價邏輯可能走向「碳中和」需求持續增長與2016年后資本開支低迷造成供給增量不足的矛盾中,銅價中樞或將再度抬升。

鋁:重回「成本定價」。2023年,全球鋁供需或將轉為過剩,鋁價可能重新回到「成本驅動」邏輯,價格中樞或下移至75分位現金成本線附近。鋁價波動下沿需主要關注國內外能源價格的變化,鋁價仍有可能跌破50分位現金成本線(1,970美元/噸),年均價或下移至75分位現金成本附近(2,100-2,200美元/噸)。鋁價上行風險則需關注供給端超預期干擾事件,俄鋁潛在被制裁風險、雲南水電供應、海外能源價格等因素也將持續影響全球鋁供應、成本和貿易流向,可能為鋁價提供額外溢價。

鋅:礦端過剩向金屬傳導。2023-2024年,全球鋅精礦供應將進入新項目釋放階段,相應金屬產量釋放可能主要來自中國,歐洲冶煉產量或受需求前景疲弱以及高電價掣肘。2023年,我們預計全球鋅平衡轉為過剩,需關注國內基建實物工作量持續上升以及海外供給減量風險,價格中樞或下移至2,850美元/噸。

鎳:原生鎳過剩擴大,但定價重心仍在純鎳。2023年二級鎳產能釋放將帶動原生鎳過剩擴大,但一級鎳平衡仍然偏緊,全球純鎳庫存或維持低位,鎳價中樞或下移至21,000美元/噸左右。鎳價上行風險可能來自超預期高温合金消費、印尼出口關税增加、俄鎳金屬流通風險,下行風險則需注意青山鎳板產能釋放。

鉛:需求前景疲軟帶動價格下跌。能源成本抬升同時影響鉛的供給和下游需求,我們預計2023年鉛市場或延續小幅供給過剩,鉛價中樞下移至2,000美元/噸。

錫:供給剛性將支撐價格。我們預計2023年全球半導體景氣度或繼續下滑,但有所放緩,考慮到錫產業鏈隱性庫存已大量釋放,供給較為剛性,2023年錫年均價相較於四季度或上移至20,500美元/噸。

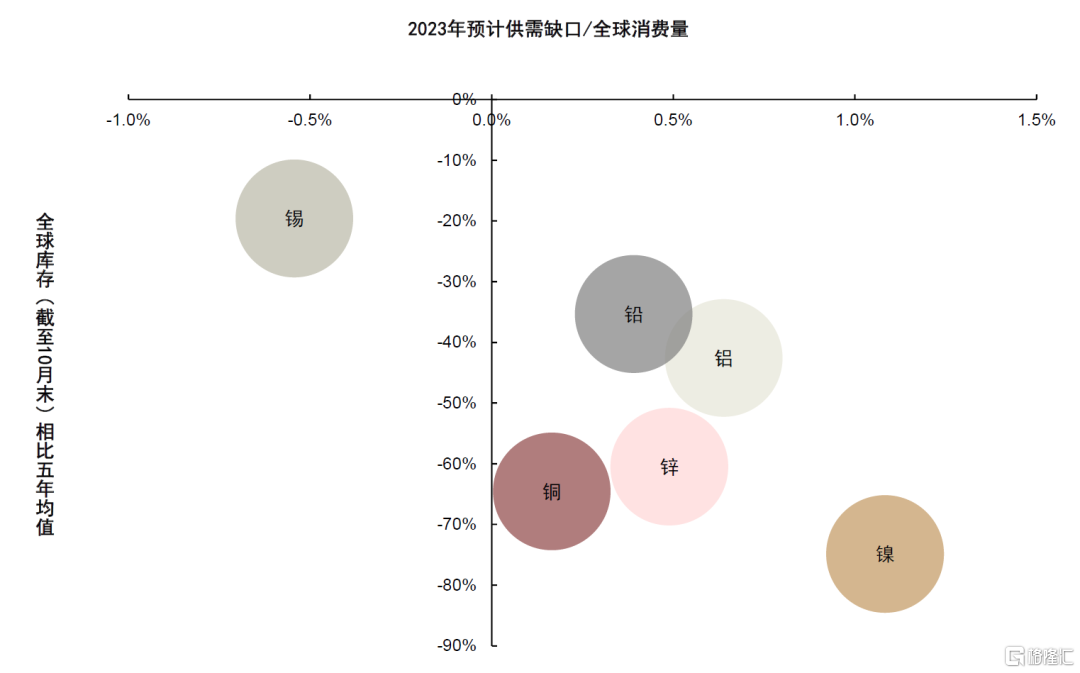

圖表:全球有色金屬供需缺口(2023年預計值)與庫存(截至2022年10月末)

資料來源:LME,SHFE,SMM,IAI,ICSG,ILZSG,Mysteel,WoodMac,CRU,中金公司研究部

黑色金屬:逆風自下至上,供需由緊及松

新冠疫情爆發以來全球範圍內黑色金屬市場大起又大落。不僅有疫情、俄烏等歷史罕見的供給衝擊,也有疫后流動性寬松下的需求修復。供需錯配推動鋼材、鐵礦等品種在國內外均創下了歷史高價。可以看到,過去三年黑色系價格數次見頂的背后都伴隨着極端的供給風險,譬如2021年中國內粗鋼產量壓減疊加「限電限產」導致國內鋼材價格一度達到6700元/噸的歷史高位,2022年一季度俄烏局勢也驅動歐洲鋼價創下1600美元/噸的紀錄。但2021年下半年國內地產下行,2022年開始海外流動性收緊開啟,黑色系主要驅動從交易供給風險逐步轉向經濟下行,國內外黑色系市場依次從緊缺轉向過剩。當前國內鋼價和鐵礦石已基本回到了疫情前水平,歐美鋼價較疫情前尚有距離,焦煤價格則處在相對高位。

展望2023年的全球黑色金屬市場,我們認為有三條主線值得關注:一是是需求走勢將繼續主導黑色系的供需博弈。鐵礦、焦煤、廢鋼等原材料缺乏供給彈性,高能源成本亦難緩解,但歐美經濟承壓,國內地產緩復甦,全球鐵元素需求仍面臨較大壓力。二是下游壓力將逐步向上游原材料傳導,但大幅過剩可能言之尚早,價格可能在邊際成本上尋求支撐,中游冶煉在產業鏈內部利潤分配中可能依然處於弱勢。三是歐美需求下行,國內需求降速的同時,印度等海外新興市場有潛力成為新的黑色需求增長引擎,但存量需求上中國體量難以撼動。

過去三年,供應風險貫穿全球黑色金屬市場,展望明年,俄烏衝擊余波尚存,常規供應風險依然存在,綠色轉型壓力可能升級。鐵礦、焦煤和廢鋼等上游原材料出口依然受到地緣局勢、出口國政策以及極端天氣的影響,俄烏原材料出口前景仍不明朗,印度鐵礦石出口關税、澳大利亞與巴西等地愈加頻繁的異常天氣也是不容忽視的因素。我們預計明年鐵礦、焦煤等新增產量較為有限。在近來價格大幅下跌后,非主流鐵礦產出將趨於收縮,主流礦山中澳大利亞短期內產能淨增空間不大,巴西礦雖有產量增長空間,但也面臨着尾礦壩許可證、品位下滑等掣肘。焦煤方面,動力煤的高溢價可能驅動部分1/3焦煤、噴吹煤轉產,主焦煤產能依然稀缺。對中游冶煉端來説,歐洲等地鋼廠依然面臨較高的能源成本,與此同時國內雙碳目標按部就班推進,產業綠色轉型壓力下碳成本也可能不斷上升。

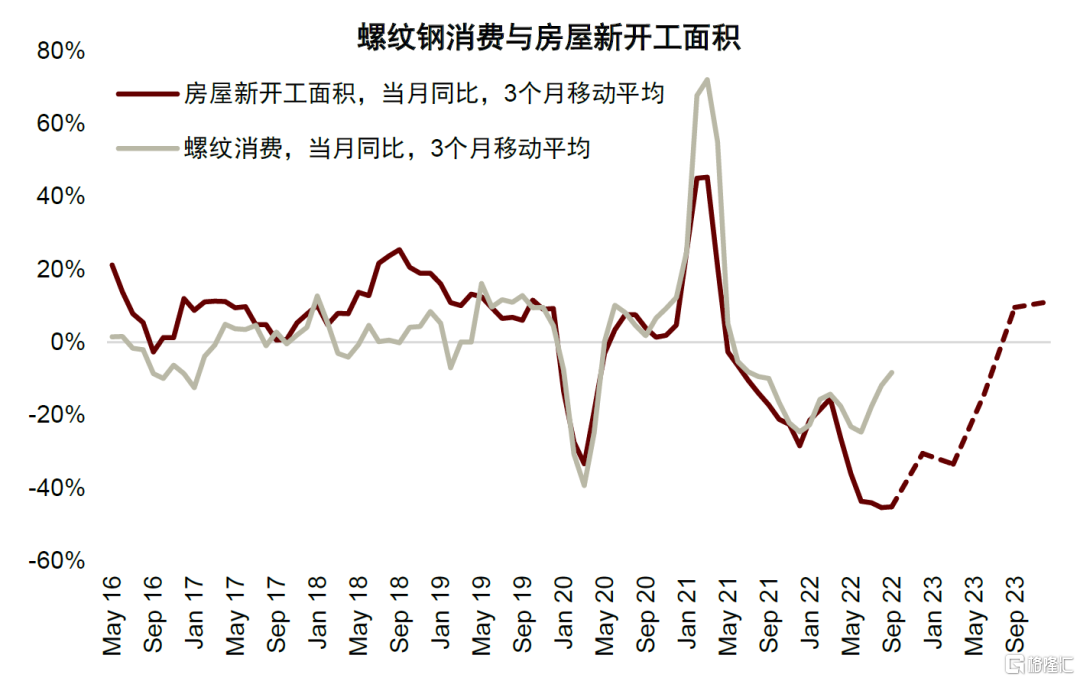

但需求逆風依然強勁,地產依然是主要掣肘。我們預計明年國內地產可能呈現緩復甦態勢,銷售等指標可能有所築底改善,但考慮到本輪地產下行的深度,以及政策發力更側重在銷售與竣工端,我們認為從地產需求側到地產開工的傳導或比以往要更加漫長。新開工面積是與黑色金屬需求最為密切的指標,我們認為其恢復不僅有賴於需求端居民購房意願的修復並帶來持續的新增購房需求,也要看到供給側房企風險的出清、信用的改善以及拿地與建設意願的提振。因此中金地產組預計新開工面積在2023年將延續下滑態勢,上半年可能仍有兩位數的同比跌幅,而下半年可能將有所企穩,增速將在低基數上同比轉正。全年來看新開工面積可能僅為2020年國內粗鋼產需峰值時的六成左右,是2009年以來最低。

不過我們認為明年基建仍是國內政策發力重點,基建類相關鋼材需求可能保持旺盛,對地產下滑形成託底。但基建只是逆周期調節的手段,隨着中國城鎮化增長斜率放緩,地產從增量向存量模式轉化,我們認為鐵元素的需求曲線可能依然面臨着較大的收縮壓力。市場和行業需要認識到,國內素來依靠房建驅動的鋼材需求增長模式可能已是過去時,高度依賴地產需求的螺紋鋼等建材品種將面臨一定過剩壓力。

全球來看,海外通脹韌性的情況下,歐美緊縮政策難以快速退坡,汽車、機械等海外耐用品與資本品消費可能進一步承壓,對國內鋼材直接與間接出口也將施加一定壓力。總體而言,明年全球鐵元素需求恢復之路漫漫,就年內而言,上半年需求下行壓力可能相對更大,下半年黑色系需求則有邊際好轉的空間,需關注國內地產修復與海外政策退坡的節奏。

圖表:螺紋鋼消費與房屋新開工面積

資料來源:國家統計局,Mysteel,中金公司研究部

隨着下游過剩壓力逐步將向上遊傳導,我們預計黑色金屬整體價格中樞將在原材料邊際成本附近尋求新的平衡,2023年全年鐵礦石均價或回落於85美元/噸左右,國內螺紋鋼價格中樞在3500-3600元/噸,同時價格振幅較前兩年也將有所收窄。但高企的能源成本與綠色溢價可能抬升黑色系的長期價格中樞。黑色系整體利潤趨於收縮,產業鏈內部利潤也將在上下游之間重新分配。過去幾年黑色系供給瓶頸主要在鐵礦、焦煤等上游原材料,中游冶煉產能較為充裕,因此上游利潤佔比與增速均遠大於中游冶煉端。在這輪需求下行周期中,中游首當其衝盈利受損,上游也難以獨善其身,超額利潤將收縮。但考慮到中游冶煉的產能較上游相對寬裕且集中度更小,面對下游需求亦有過剩之風險,中游冶煉在產業鏈中可能仍是相對弱勢的一環,其利潤改善或將有賴於嚴格的產量限制、產能淘汰或兼併重組。

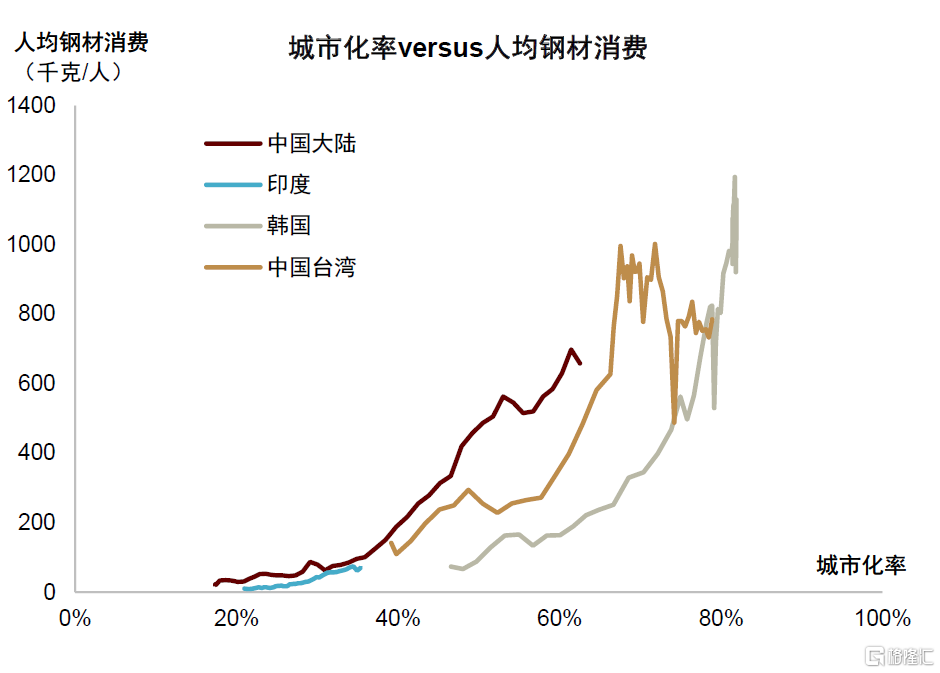

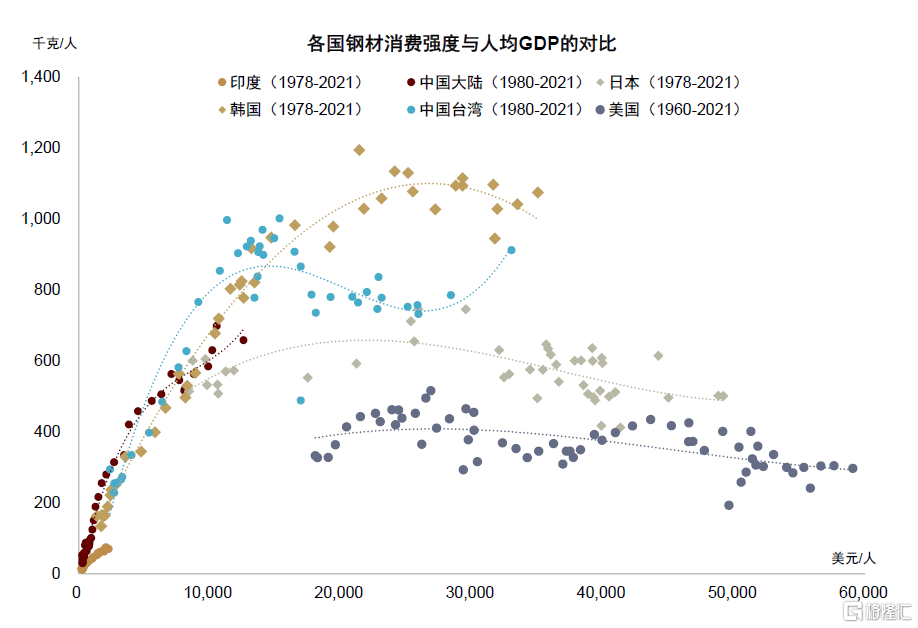

中長期來看,印度等新興市場有潛力成為新的黑色需求增長引擎。2021年印度粗鋼表觀消費量1.06億噸,人均粗鋼消費量76千克,約為中國的十分之一,單位GDP粗鋼產量37噸/百萬美元,約為中國的64%。今年以來印度GDP增長強勁,也帶動了其鋼材消費增長,前三季度印度粗鋼產量同比增長了6.9%。長期來看,我們認為城鎮化或是驅動印度鋼鐵消費增長的主要動力,同時,印度政府也計劃提升長流程在其鋼鐵生產中的佔比,鐵礦石和焦煤等原材料有可觀消費增長空間。印度鐵礦資源豐富自給自足,同時也是鐵礦石的淨出口國,國內需求增長可能會擠壓海運出口量。但印度對進口煉焦煤依賴度較高,有較強進口需求。

圖表:城市化率與人均鋼材消費的比較

資料來源:Wind,世界鋼協,中金公司研究部

圖表:各國鋼材消費強度與人均GDP的對比

資料來源:世界銀行,國際貨幣基金組織,美國經濟分析局,Wind,WoodMac,中金公司研究部

農產品:供需博弈下的價格「拉鋸戰」

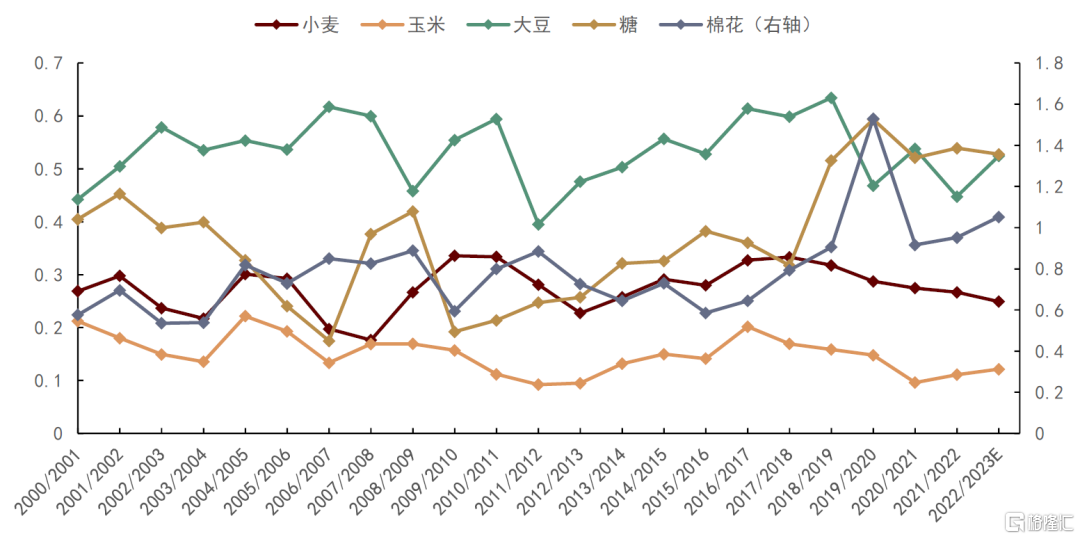

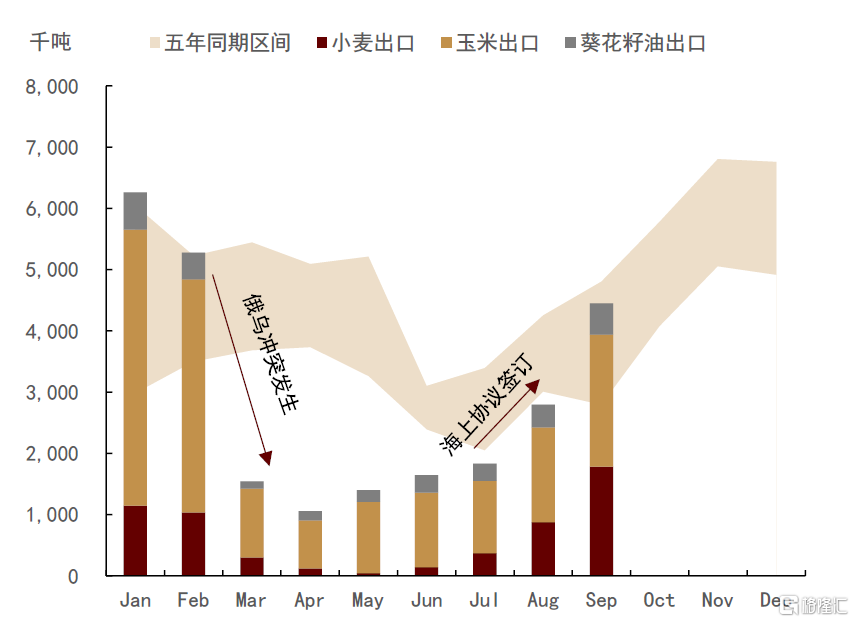

展望2023年度,我們認為農產品價格大幅波動的行情或一去不返,主要原因是出現結構性失衡的概率較小,交易的核心邏輯已逐步轉向供給偏緊與宏觀面偏弱的博弈,如何判斷供需的強弱變化、價格的趨勢性走勢成為難點,我們認為等待驗證的過程,就是價格持續「拉鋸」的過程。我們看到,低庫存背景下,全球糧食供給彈性仍明顯不足,農產品季產年銷的屬性又決定了庫存修復的周期要比其他商品更長,因此供給側對價格的支撐仍具韌性。我們認為新年度農產品供給側擾動猶在,更為重要的是,這些因素或無法在短期內消散,市場需要做好偏中長期的準備。一方面,地緣衝突仍在持續,黑海糧食貿易如何演繹發展將對全球農產品供給產生重要影響,同時,我們看到糧食供給擔憂發酵之下,各國糧食出口禁令出臺頻率增高,或進一步加劇區域間糧食供給風險;另一方面,氣候變化與極端天氣仍是威脅全球糧食產量的重要因素,特別是在低庫存背景下,或加劇地區間的基本面分化,從而放大全球糧食安全的不穩定性。

圖表:全球重要農產品庫消比(主要出口國)

資料來源:USDA,中金公司研究部

注:小麥主要出口國:阿根廷,澳大利亞,加拿大,歐盟,俄羅斯,烏克蘭,美國;玉米主要出口國:阿根廷,巴西,俄羅斯,南非,烏克蘭,美國;大豆主要出口國:阿根廷,巴西,巴拉圭,烏克蘭,美國;棉花主要出口國:澳大利亞,巴西,印度,美國;糖主要出口國:澳大利亞,巴西,印度,墨西哥,泰國

向前看,我們認為歐美通脹高企、央行緊縮的貨幣政策下衰退預期的出現將使得需求接力供給而成為主導價格走勢的關鍵。當然,除了聚焦通脹和加息外,我們認為,雖然農產品需求較為剛性,但各品種間支出-需求彈性(Expenditure elasticity of demand)仍有不同,這可能成為明年影響農產品價格的核心變量,從而造成內部板塊間價格表現的分化。

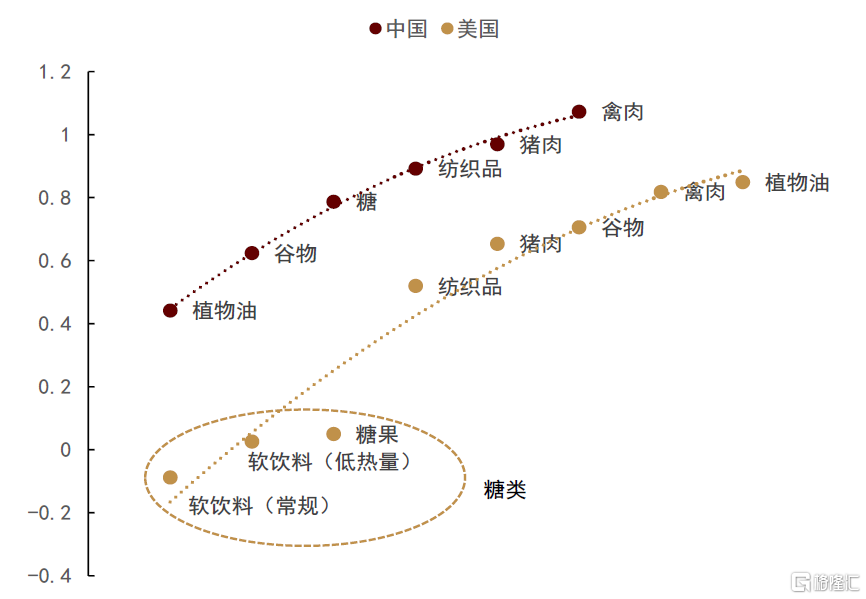

根據中金宏觀組預測,美聯儲激進加息下,海外衰退壓力或將在2023年上半年顯現,而國內逆周期調節通過不斷降息以激發微觀主體活力、促進消費、投資穩步恢復,預計明年國內經濟或表現出穩步復甦態勢。基於此,以中美兩國為例,我們測算了農產品各板塊間的支出-需求彈性。中國農產品敏感度排序為:禽肉>豬肉>紡織品>糖>谷物>植物油;美國農產品敏感度排序為:植物油>禽肉>谷物>豬肉>紡織品>糖。根據上述排序,結合國內外宏觀經濟預期和消費習慣,我們預計明年上半年,國際油脂可能受到海外衰退預期拖累較為嚴重,價格表現或以震盪下行為主;國際谷物的支出-需求彈性亦表現較強,原因在於近年來生物能源消費佔比的不斷提高,考慮到較強的供給擾動,我們預計價格表現或仍具韌性;飲料需求彈性較為穩定,經濟預期下行背景下國際糖價或以弱勢窄幅波動為主。國內方面,我們預計禽畜、棉紡、糖等品種消費或隨經濟預期好轉逐步恢復,可能呈現出較好景氣度和投資機會;國內糧油價格維持平穩運行。

圖表:烏克蘭農產品月度出口量

資料來源:UkrAgroConsult,中金公司研究部

圖表:中美農產品支出-需求彈性

資料來源:USDA,中金公司研究部

谷物方面,海外供給風險猶在,但需求增速或不及預期,我們預計4Q22-1H23價格大概率維持高位震盪。但需注意,全球谷物主要出口國庫存消費比仍處低位,黑海谷物外運情況將對平衡全球糧食供給至關重要,若地緣衝突升級或再度支撐全球谷物價格走高。國內方面,新麥豐產、糧食安全有保障,但種植成本高企疊加國際糧食供給擔憂擾動,4Q22-1H23國內麥價維持高位。新季玉米產量維持平穩,進口補充與谷物間品種替代可靈活補充產需缺口,我們預計全年供需緊平衡,價格或迴歸季節性走勢。2023年上半年CBOT小麥價格中樞或在818美分/蒲式耳,CBOT玉米價格中樞或在615美分/蒲式耳。

油脂油料方面,油料端供給形勢向好,消費預期下行,海外價格大概率震盪回落。但需注意南美產量預期的變化,持續關注天氣升水對價格的支撐;國內方面,隨着進口大豆到港回升、下游備貨節奏逐步恢復正常,供給緊張的局面將會有所緩解,豆粕價格存較強的回落預期。油脂端,供給擾動逐步消散,需求市下各植物油間價差或將回歸,豆油、菜油價格回落預期較強。另外,生物能源消費或成為油脂板塊需求的新亮點。2023年上半年CBOT大豆價格中樞或在1328美分/蒲式耳。

軟商品方面,豐產預期下,需求疲弱難以支撐價格上行,但成本線附近或存在反彈機會。棉糖供給相對充裕,海外食糖需求偏剛性,而棉花消費則可能受衰退預期影響較為明顯,國際棉糖價格上行的基本面支撐較弱,但由於棉花價格已經逼近生產成本,繼續下行概率較小,若有利好消息傳出則可能出現階段性反彈行情。國內方面,價格走勢依託於疫情后的消費復甦情況,維持價格謹慎可觀的判斷。我們預計2023年上半年ICE棉、糖價格中樞分別為76美分/磅與17.5美分/磅。

生豬方面,周期性產能波動有限,政策調控加強,價格或迴歸季節性走勢。新一輪豬周期開啟,能繁母豬存欄見底回升,明年上半年我國生豬供應基礎或有所改善。明年初失去節日效應支撐后,我們預計本輪豬價上行趨勢大概率調頭向下。此外,我們認為,生豬行業產業集中度的提高使得國家調控力度不斷增強,在不發生大規模疫病前提下,產能波動有限,生豬價格大概率迴歸需求驅動,呈現典型的季節性走勢。我們預計2023年上半年生豬均價為20.2元/公斤。

貴金屬:東風可借,逆風仍存

從長周期視角來看,2022年或為貴金屬市場在疫情后進行去投資化的最后一程。不同於傳統的大宗商品,黃金的價格走勢由其投資需求主導,風險資產和避險資產的雙重屬性使得黃金可以在大類資產組合中同時扮演短期投機資產和風險對衝工具的雙重角色,而與之分別對應的投機價值和風險溢價則共同組成了當前黃金的價格表現。隨着全球疫情趨於長尾退出,市場情緒已明顯修復,歐美緊縮周期也有加速跡象,我們在2022年1月27日發佈的研究報告中提出,去投資化或將成為2022年黃金市場的核心驅動,目前來看,資產配置調整和黃金價格表現均符合我們的預期。

時至2022年末,美聯儲在9月FOMC會議中上調加息終點,10月美國CPI數據超預期回落,目前來看,12月FOMC會議加息50bp的市場預期已基本確定,而加息終點再度上調的可能性也有所下降。我們預期COMEX黃金價格或將於2022年底企穩於1650美元/盎司。

往前看,貴金屬市場將在緊貨幣延續、高通脹仍存和弱增長兑現中步入2023年。歐美國家的經濟下行預期或在明年進一步兑現,基準情形下,我們預期歐洲或大概率陷入衰退,美國短端通脹回落若能先於衰退到來,則經濟增長疲軟雖較難免、但或相對好於歐洲。我們判斷2023年上半年黃金價格或仍難有較大起色,利率逆風仍難言消散,實際利率支撐或從政策利率抬升切換至通脹預期回落。而隨着經濟衰退進一步兑現,風險對衝的長期配置價值或將對黃金價格形成託底支撐,並在2023年下半年成為價格趨勢性回升的核心驅動。同時,經濟下行壓力或也將促使貨幣政策「被動」轉向,並和增長趨弱預期一同對實際利率形成壓制。

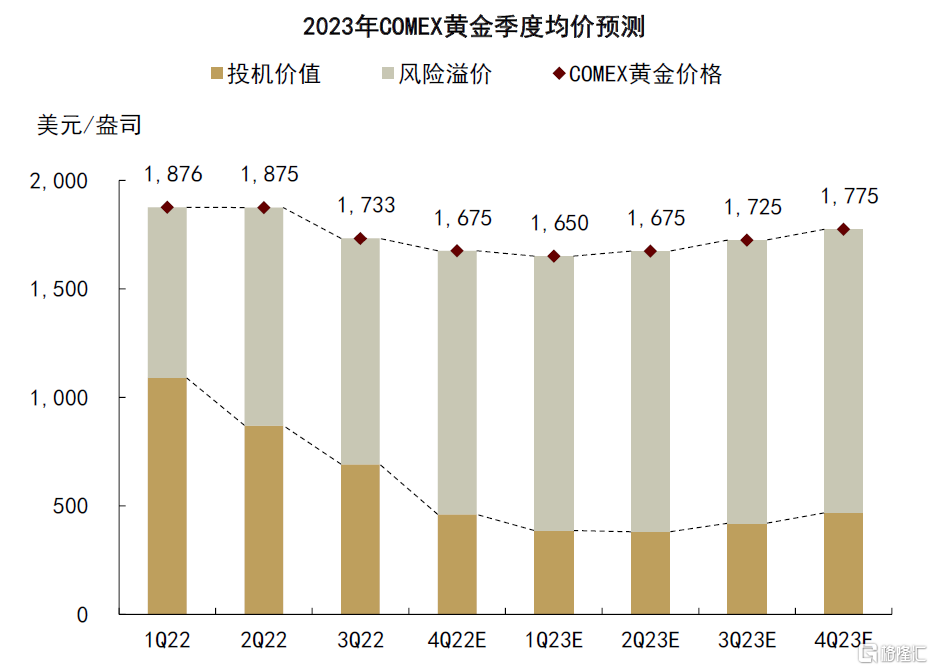

我們預期2023年COMEX黃金價格或呈先抑后揚,加息放緩階段的利率逆風仍將對黃金的投機價值形成壓制,而隨着經濟衰退預期進一步兑現,風險對衝配置對黃金避險需求的提振或在2H23正式開始顯現,並對黃金價格形成託底支撐。基準情形下,我們預期COMEX黃金價格1-4Q23的季度均價分別為1650美元/盎司、1675美元/盎司、1725美元/盎司和1775美元/盎司。此外,若通脹韌性相對較強,經濟衰退先於通脹回落兑現,風險情形下,我們提示避險東風或將為黃金價格帶來更多上行空間。

圖表:2023年COMEX黃金季度均價預測

資料來源:彭博資訊,中金公司研究部

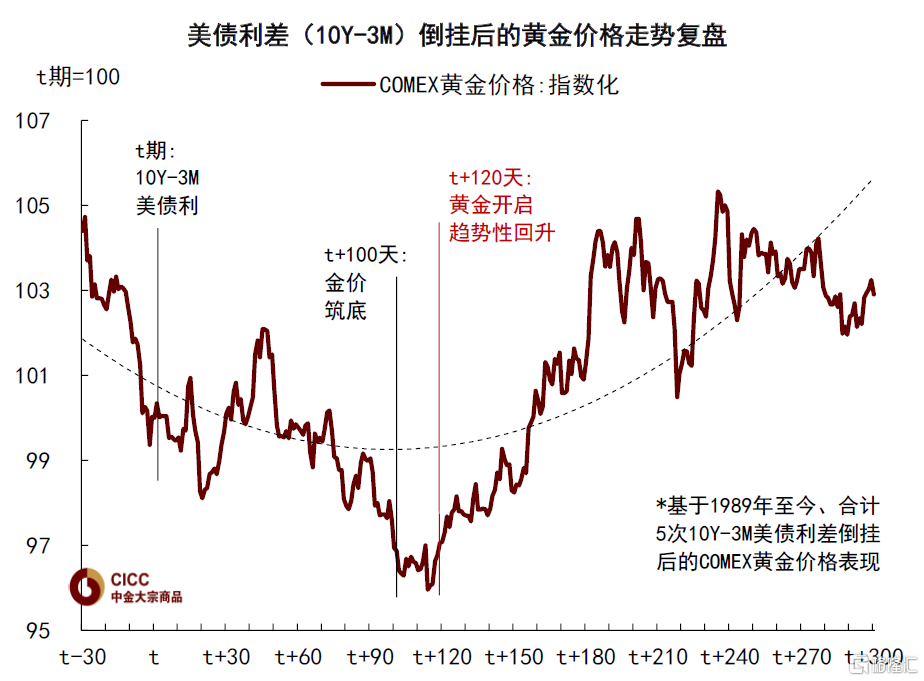

圖表:10Y-3M利差倒掛后黃金價格或先抑后揚

資料來源:彭博資訊,中金公司研究部

[1]http://freeportlng.newsrouter.com/news_release.asp?intRelease_ID=9749&intAcc_ID=77

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號