熱門資訊> 正文

激光雷達的冰與火:破產、合併、退市與高歌猛進

2022-11-14 12:00

萬萬沒想到,激光雷達領域第一次大規模的併購,竟然發生在Velodyne和Ouster兩家上市公司之間。

11 月 7 日,Velodyne 和 Ouester 發表官方聲明宣佈合併,雙方合併后的新公司市值約4 億美金。

這次合併的實質,是 Ouster 按照市場價格收購了 Velodyne。

目前 Velodyne 市淨率低於 1,即 Velodyne 當前的市值低於其淨資產價值,雙方的合併相當於 Velodyne 打折賣給了 Ouster。

合併事宜將在 2023 年的第一季度完成,Ouster 創始人兼 CEO Angus Pacala 將擔任合併后新公司的 CEO,Velodyne CEO Ted Tewksbury 將擔任新公司的董事會主席。

這次合併,最讓人意想不到的是,曾經在自動駕駛領域風光無兩的 Velodyne,竟以這樣的方式落幕了。

「新陳代謝是行業發展的常態。」看到 Velodyne 如今的局面,一位激光雷達行業從業者如此評價。

01

Velodyne 與 Ouester 合併,

難兄難弟的抱團取暖

從 2020 年開始,激光雷達領域颳起了一股上市潮。

2020 年 10 月,Velodyne 通過借殼曲線上市,成功奪得「激光雷達第一股」的頭銜。

隨后,Luminar、Innoviz、Ouster、Aeva、AEye、Cepton、Quanergy 等 7 家激光雷達先后登陸美股。

截止 11 月 11 日美股收盤價

Velodyne 在 2020 年 10 月上市后,股價在當年年底達到最高峰22.82 美元/股。從 2021 年下半年開始,Velodyne 股價開始持續滑坡。

目前,Velodyne 的股價已經跌至 1 美元,今年內累計跌幅約78%。

Ouster 在 2021 年 3 月上市,上市首日的收盤價為 11.19 美元,但截止到美國時間 11 月 11 日收盤價,也已經跌至 1 美元左右。

股價暴跌不只是這兩家激光雷達公司,其余的 6 家激光雷達公司也未能倖免。

自今年以來,Quanergy、AEye、Aeva、Cepton、Innoviz、Luminar 等激光雷達公司的市值全部腰斬。

除了 Velodyne 與 Ouster 宣佈合併,Quanergy 退市,目前只有 Luminar、Cepton、Innoviz 獲得車企定點,但離規模放量還有一兩年的時間。另外兩家公司 AEye 和 Aeva 的發展也並不樂觀。

股價暴跌、盈利艱難,這給激光雷達領域的發展前景蒙上了一層陰影。

在這個背景下,Velodyne 與 Ouster 的抱團取暖就不足為奇了。

Velodyne 是機械式激光雷達的鼻祖。

成立於 2015 年的 Ouster,一直以「數字激光雷達」(Digital LiDAR)的形象示人。

「數字激光雷達」指的是,通過對激光雷達進行全半導體化的設計,將原來激光雷達產品內部的發射器、接收器等上千種光電器件固化到芯片之中,從而實現「固態」的形式。

在此基礎上,Ouster 在激光雷達內部加入旋轉裝置,讓其能夠在 360 度方向上實現掃描。

這就是所謂的「旋轉式固態激光雷達」。

從技術原理來説,Ouster 的產品仍屬於機械式激光雷達。

技術路線趨同,同質性較強,這是 Velodyne 和 Ouster 合併的一個重要基礎條件。而現金短缺是雙方合併的另外一個重要推動力。

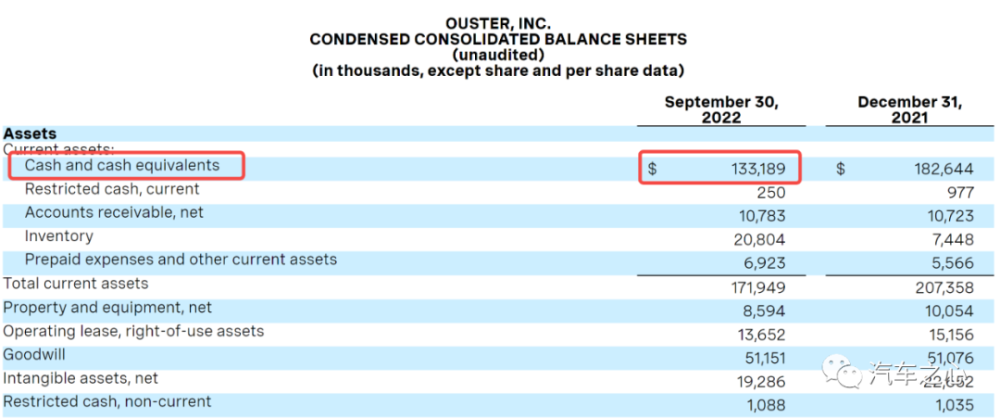

截止今年第三季度(9 月 30 日),Ouster 現金及現金等價物共計1.33 億美金。

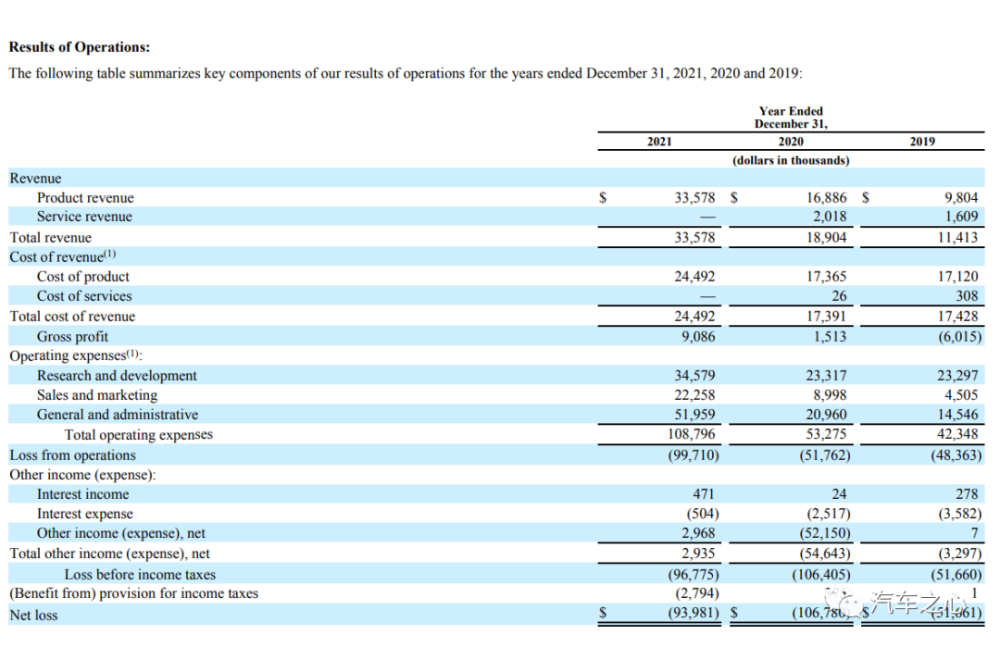

根據 Ouster 財報顯示,Ouster 在 2021 年的運營支出是1.08 億美金。

按此速度,Ouster 的賬上現金能夠維持到 2024 年第一季度。

Velodyne 今年第二季度的運營支出是 3750 萬美元,第三季度是 3140 萬美元,略多於 Ouster。

如果兩家公司繼續獨立運營,一年需要支出共計 2 億+ 美金。

按照 Velodyne 和 Ouster 的説法,雙方合併后一年可節省至少 7500 萬美金。

這也就是説,合併后新公司一年的運營成本為1.3 億美金。

由於雙方合併的相關事宜將在明年第一季度完成,按此計算,兩家公司在接下來的第四季度以及明年的第一季度,將各支出超過 5000 萬美元。

在公司合併完成后,新公司的現金流將在 2.5 億美金左右,這筆資金可以維持新公司兩年的運轉。相比之下,原來各自獨立發展只能勉強支撐一年。

雙方合併后另一個巨大的顯性價值,是新公司將建立起巨大的專利護城河。

據統計,目前雙方經授權的專利有 173 項,已經申請但尚未授權的專利有 504 項,合計677 項專利。

作為對比,Lumianar 有 98 項經授權的專利,已經申請但尚未授權的專利有 110 項。

這次合併還附帶解決了雙方的訴訟糾紛。

今年 6 月,Velodyne 向 Ouster 發起專利侵權訴訟。

隨后 Ouster 在加州的高等法院也反訴了 Velodyne。兩家公司的訴訟實際上也是一種內耗,合併公告發出之后,雙方的訴訟也將撤銷。

重組、合併、收購,是每個行業發展的常態。但此次 Veldoyne 與 Ouster 的合併沒有帶來 1+1>2 的效果,更多是難兄難弟之間的抱團取暖。

在機械式激光雷達市場,Velodyne 的產品不再有競爭優勢。

汽車之心聽聞,在中國市場,Velodyne 在 2021 年年底將機械式激光雷達產品提價 50%,這一舉動無疑加速將現有客户以及潛在客户推向速騰、禾賽等國內激光雷達公司。

Ouster 更多是在機器人與工業領域等汽車之外的小眾市場發力。

在乘用車市場,Velodyne 與現代汽車的合作目前還沒有任何新的進展,一個時間預期是要等到 2025 年纔開始放量。

雖然 Ouster 在汽車領域有所投入,但到目前為止也並沒有任何公開的車企客户。

因此,雙方如何依靠手上的現金流熬到 2025 年仍是一個未知數。

Ibeo 申請破產、Veldoyne 與 Ouster 合併、Quanergy 宣佈退市以及 8 家美股激光雷達上市公司透露出的糟糕的財報業績,都反映了一個共性問題——自身造血能力不足,盈利前景羸弱,在外部也無法獲得進一步融資。

而這,將加劇激光雷達領域的重新洗牌。

02

曾經的激光雷達老大哥,

為什麼掉隊了?

2007 年,Velodyne 在美國 DARPA 挑戰賽上揚名。自此,這個號稱佔據自動駕駛「半壁江山」的核心傳感器開始登上舞臺。

當時,Velodyne 創始人 David Hall 將這項發明申請了 US 7969558 專利(專利標題為「High definition LiDAR System」)。

憑藉這項專利,Velodyne 通過機械式激光雷達開啟了一個時代——當時市面上幾乎所有 L4 自動駕駛公司都排隊競相購買 Velodyne 的產品。

「在 2016 年、2017 年的 CES 上,行業里的人就像朝聖一下蜂擁去 Velodyne 的展臺。」一位自動駕駛的從業者向汽車之心描述當時 Velodyne 如何受到外界的追捧與關注。

儘管 Velodyne 有先發優勢,但並沒有建立起強大的技術與商業壁壘。

隨着越來越多玩家入局激光雷達賽道,激烈的競爭下,Velodyne 已不再是得天獨厚、一家獨大的「時代寵兒」。

無論是在中國市場還是美國市場,Velodyne 的市場份額被速騰聚創和禾賽這兩家激光雷達新秀蠶食。

即便是在 Velodyne 的美國大本營,Velodyne 難以抵擋禾賽拿下一眾 L4 自動駕駛公司訂單的勢頭。

在速騰聚創與禾賽的攻勢下,最后 Velodyne 不得不祭出專利大棒。

在乘用車市場,Velodyne 的車載激光雷達並沒有先發優勢,甚至與速騰聚創、Innoviz、圖達通、禾賽等玩家幾乎處於同一起跑線。

圖片來自 Velodyne 官方

Velodyne 面向乘用車市場的產品 Velaray 早在 2018 年就對外亮相了,但上車進度緩慢。

相比之下,速騰聚創、禾賽以及圖達通通過與車企合作,出貨量再創新高。

截至目前,速騰聚創手握超 50 款車型定點訂單。到今年底,速騰聚創將有 11 款車型項目進入 SOP。

理想 L9 標配禾賽 AT128 激光雷達。今年 9 月底,禾賽宣佈 AT128 實現單月交付量突破 10000 台,成為「全球首家」月交付過萬的車載激光雷達公司。

基於蔚來 NT 2.0 平臺的三款車型 ET7、ET5、ES7 全系標配圖達通的激光雷達。今年 7 月,圖達通激光雷達「獵鷹」第 10000 臺下線。

機械式激光雷達份額被蠶食,前裝量產激光雷達進展緩慢,還被后來者不斷拉開差距,這是 Velodyne 曾經面臨的「外患」。

而「內憂」是來自 Velodyne 的內部鬥爭。

2020 年,創始人兼董事長 David Hall「被」免職,2021 年 7 月,Anand Gopalan 宣佈辭去 Velodyne CEO 和董事會的職務。

在外界看來的人事變動,更像是一場內鬥鬧劇。

Velodyne 員工在外媒《Automotive News》的匿名採訪中這樣表示:公司面臨的最大挑戰不是激烈的同行競爭,也不是行業的飛快變動。「內部不和」纔是削弱 Velodyne 行業地位的主要原因。

內憂外患下,Velodyne 引以為豪的優勢消失殆盡,還被新成長起來的企業碾壓。

03

自動駕駛

到底需不需要激光雷達?

2022 年全球 8 家美股激光雷達上市公司股價「雪崩」,市值腰斬,這讓激光雷達的前景變得撲朔迷離。

一種悲觀的情緒也在蔓延:自動駕駛是不是不需要激光雷達了?

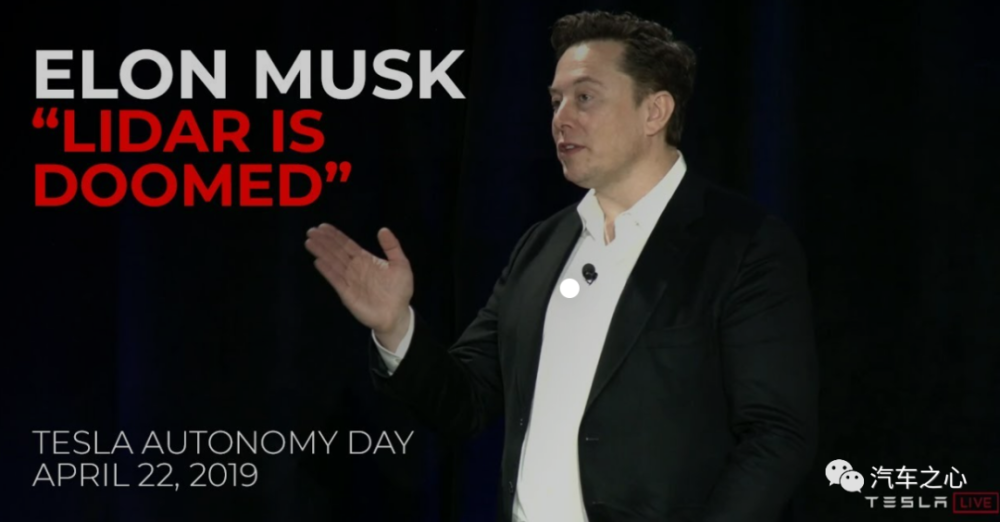

一直以來,特斯拉 CEO 馬斯克都是激光雷達堅定的反對者,他曾多次在公開場合抨擊激光雷達:

「激光雷達不是自動駕駛必需品。」

「激光雷達很差勁。他們會拋棄激光雷達,記住我的話。這是我的預測。」

「(激光雷達)昂貴、醜陋和沒有必要。」

「激光雷達是一種又貴又沒必要的產品。就像人身上長了一堆闌尾。闌尾本身的存在基本是無意義的。」

馬斯克將第一原理思維奉為圭臬,他認為人類僅僅依靠一雙眼睛和大腦開車,機器同樣也可以做到只依靠視覺算法。

在今年特斯拉舉辦的 AI DAY 上,特斯拉公佈了一項新的算法:Occupancy Networks。

這一算法可以理解三維空間中被物體佔據的格點或空間,能有效規避物體邊緣碰撞問題,避免純視覺方案的盲點等問題。

但這並不意味着以特斯拉為代表的「純視覺」路線最終勝出了。

全球範圍內,自動駕駛可以大致分為三條技術路徑:

一是純視覺。

攝像頭的視覺感知與認知決策,押注的是 AI 技術可以讓汽車達到人眼的感知及人腦的思考能力,且在激光雷達降低到接近毫米波雷達價格前,這一智能化水平是可以實現自動駕駛車規要求的,這是以特斯拉為代表的這一流派最核心的判斷;

二是視覺+毫米波雷達。

承認視覺在距離感知方面的先天不足,引入毫米波雷達增加距離探測能力。毫米波雷達的探測結果的方向不唯一問題,通過視覺分析給予解決,相信視覺智能在未來可以解決定位、行車場景理解與決策規劃的問題,接近並達到人類的智能化水平。

三是視覺+毫米波雷達+激光雷達。

在現有 AI 無法達到人類智能的前提下,必須使用一種傳感器去彌補被動光學成像在距離感知上的受限,及解決毫米波雷達探測方向不確定的問題,以此提高現有技術條件下自動駕駛車輛上路的安全性。

上述三者的區別在於是否使用激光雷達。

除了特斯拉,國內外汽車品牌大部分選擇第三條技術路線——即「強感知+強智能」作為高階自動駕駛方案,也就是選擇激光雷達作為高階自動駕駛的核心傳感器。

素材來自禾賽

激光雷達是一種主動式傳感器,通過發射脈衝激光並探測目標的散射光特性獲取目標的深度信息。這一傳感器有兩個明顯的優勢:

一是具有精度高、範圍大、抗干擾能力強的特性,可以在一些極端天氣下和夜間做到比攝像頭更高的精準度,防止車輛的誤判,提升安全的冗余度。

二是激光雷達兼具測距遠、角度分辨率優、受環境光照影響小的特點,可直接獲得物體的距離和方位信息,與其他傳感器互補結合使用可幫助感知系統減小探測誤差。

業內有一種説法,搭載激光雷達自動駕駛系統安全性可達 99.99%,而攝像頭、毫米波雷達等傳感器僅能保證99.0%。

因而,激光雷達被大多數車企作為高階自動駕駛必備的傳感器。

一位激光雷達從業者告訴汽車之心:

「如今市場上的激光雷達只能剛剛算合格,性能和成本還不夠優秀,還需要激光雷達公司儘快迭代技術,持續降低成本並提升性能。」

從現在的進展看,激光雷達正在對高階自動駕駛市場進行持續滲透。隨着價格不斷降低,其普及率將進一步提升。

04

激光雷達的另一面:高歌猛進

對比歐洲、美國的激光雷達公司國頻頻爆出的壞消息,中國的激光雷達公司卻是另外一番繁榮景象。

首先是融資層面,11 月 4 日,亮道智能宣佈完成超億元人民幣 B1 輪融資。

11 月 11 日,速騰聚創公佈吉利控股集團&路特斯科技、北汽集團、廣汽集團等多個產業投資方。

其次是產品層面,補盲激光雷達成為中國激光雷達公司競相爭奪的第二戰場。

11 月 2 日,禾賽發佈近距補盲激光雷達 FT120,禾賽稱目前已拿到來自多家主機廠超過 100 萬台的量產定點,預計將於 2023 年下半年開啟量產交付。

11 月 7 日,速騰聚創發佈補盲激光雷達 E1,號稱「綜合性能最強」,量產時間定在 2023 年下半年。

亮道智能也緊跟其上,宣佈其補盲激光雷達 LDSatellite 的 SPAD 芯片已經通過 AEC-Q100 認證,SOP 時間劍指 2023 年第三季度。

如果我們將目光置於全球視角下,會發現國內外智能汽車的發展已經呈現出非常明顯的差異。

在全球激光雷達市場中,中國車企對激光雷達上車的意願非常強烈。這種產業節奏,也在一定程度上幫助國內的激光雷達企業一路高歌猛進。

按區域劃分,全球目前拿到車企訂單的激光雷達玩家大致分為這幾類:

(1)歐洲有老牌激光雷達供應商法雷奧。

據法雷奧 2021 年財報上顯示,截止 2021 年法雷奧累計有16 台車載激光雷達上車交付。這個數據也讓法雷奧成為目前全球範圍內交付數量最多的激光雷達供應商。

數據顯示,2020 年全球 ADAS 激光雷達市場由法雷奧主導,2021 年,儘管市場涌現出一批新來者,但法雷奧仍然牢牢佔據着75%的份額。

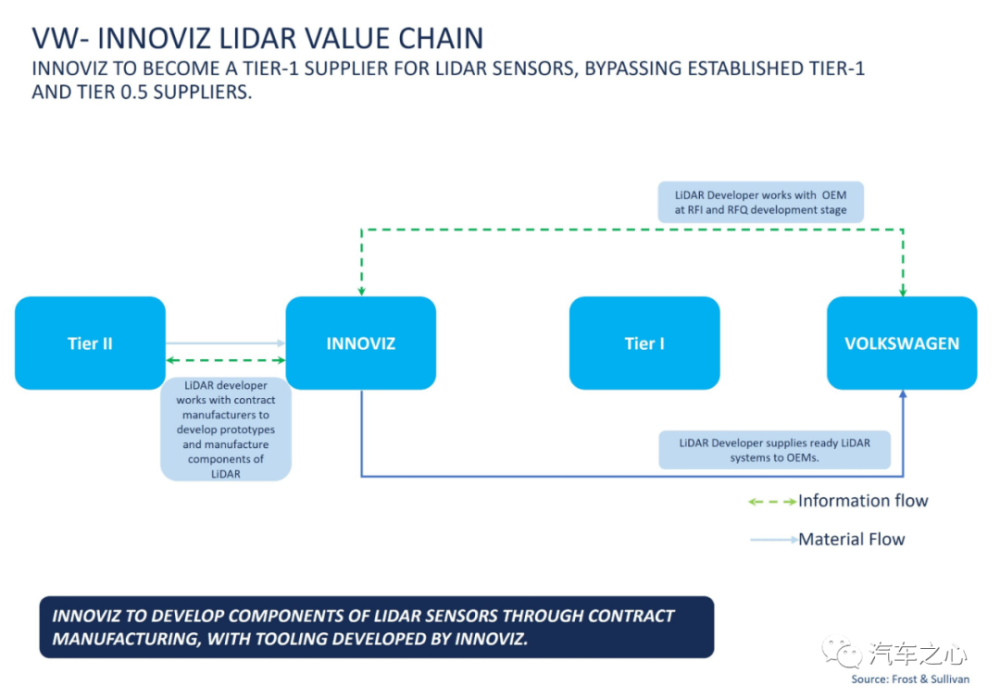

(2)來自以色列的激光雷達公司 Innoviz,除了此前寶馬的訂單,今年還官宣拿到了大眾集團近40 億美元的鉅額訂單。

(3)美國在激光雷達領域的參與者主要包括 Luminar 和 Cepton。

Lumina 目前與沃爾沃、極星以及上汽等車企都建立了合作關係。

Cepton 則通過與全球車燈供應商龍頭小糸製作所(Koito)深度合作,拿到通用汽車多款車型的訂單。

(4)中國的玩家更為多元,競爭也更為激烈。

速騰聚創已經公開的客户包括數十家車企:Lucid、北汽、路特斯、小鵬、上汽智己、長城、極氪、領克、廣汽埃安、比亞迪、一汽紅旗、奇瑞、零跑、東風、威馬。

截至今年,速騰聚創 M 系列產品在全球範圍內攬獲頭部車企超 50 款車型定點訂單。到今年底,速騰聚創將有 11 款車型項目進入 SOP。

禾賽目前的車企客户包括:理想、高合、路特斯、集度、愛馳。

今年 10 月,禾賽宣佈與長安汽車正式達成合作關係,長安汽車 SDA 架構下的多款全新車型將確認搭載禾賽 AT128 車規級激光雷達。

另外,還有消息稱,小米推出的第一款車型將使用禾賽的激光雷達。

圖達通目前已知的車企客户只有蔚來。

基於蔚來 NT2.0 平臺的三款車型 ET7、ET5、ES7 全系標配圖達通的激光雷達。

在剛剛結束的蔚來第三季度財報會議上,蔚來 CEO 李斌透露蔚來還將在 2023 年發佈 5 款新車型,不出意外的話,這些車型還將搭載圖達通的激光雷達。

目前搭載華為激光雷達的車型包括:極狐阿爾法 S、阿維塔 11、哪吒 S 以及廣汽即將推出的一款高端車型。

大疆旗下的激光雷達公司 Livox,除了是小鵬 P5 的激光雷達供應商外,也是理想 L9 的 B 供。

今年 9 月底,探維科技宣佈獲得合創汽車多款車型定點,其中一款為合創Concept-M量產版車型 G08,其他定點車型的主雷達也將採用探維科技的車規級固態激光雷達。

還有消息稱,北醒正在研發新一代車規級激光雷達,目前已經獲得國內一家造車新勢力的量產定點,將於明年二季度正式上車。

如果説激光雷達「上車」的最初幾年只與歐洲的激光雷達廠商有關,那麼在未來的幾年,中國的激光雷達廠商將佔據主導地位。

首先,中國在激光雷達領域已經形成了一個生態系統。

激光雷達產業鏈的上下游,已經涌現出一大批優秀的中國企業。

上游激光器有炬光科技、瑞科激光等,探測器及芯片有阜時科技、芯視界等;

中游激光雷達廠商有速騰聚創、禾賽、圖達通、Livox、華為、一徑、探維、北醒光子、鐳神智能、亮道智能等;

下游車企如蔚來、理想、小鵬、長城、上汽飛凡、阿維塔等都已開始在自家車型中搭載激光雷達,自 2020 年以來,共有 25 項前裝定點與中國車企有關。

其次,以速騰聚創、禾賽為代表的中國激光雷達公司,已陸續建造激光雷達生產線,具備大規模的量產能力。自有工廠將讓這些公司在未來的大規模量產中佔據先機。

就在前不久,速騰聚創宣佈與立訊精密成立合資智造企業 Luxsense(立騰創新)。

除此之外,速騰聚創智造集羣一期投資超10 億元,廠房面積超 5.5 萬平方米,先后搭建近 20 條自動化產線,可實現百萬級產能。

禾賽投資近 2 億美元在上海嘉定建設「麥克斯韋」智造中心,工廠年產能將達到100 萬台,2023 年將全面投產。

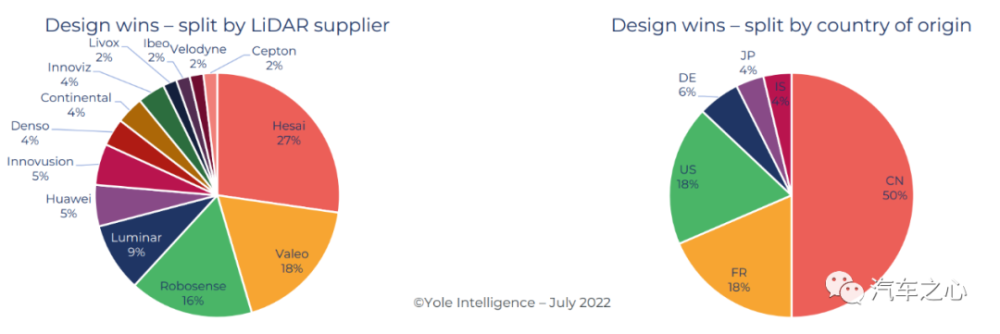

據全球知名市場研究與戰略諮詢公司 Yole Intelligence 發佈的《2022 年汽車與工業領域激光雷達應用報告》數據顯示:

自 2018 年以來,在全球範圍內官宣的激光雷達前裝定點數量大約有 55 個,其中中國激光雷達供應商佔其中的 50%。

禾賽科技斬獲了截至目前全球 27% 的前裝定點數量,排名全球第一。

速騰聚創以 16%的數量排名中國第二、全球第三。

以速騰聚創、禾賽、圖達通為代表的中國激光雷達供應商,正在改變全球激光雷達行業的發展局面。

如果要總結為什麼中國的激光雷達公司能夠突圍而出,在全球激光雷達領域佔據一席之地:

首先是中國激光雷達公司對技術路線有正確的判斷,產品又足夠競爭力,能快速量產落地;其次是經營穩健、商業模式清晰;其三,有快速的響應能力與服務能力。

05

寫在最后

憑藉先發優勢,法雷奧是目前全球範圍內交付數量最多的車載激光雷達供應商。

從 2020 年開始,來自中國本土的五家激光雷達公司——大疆 Livox、速騰聚創、圖達通、禾賽與華為,先后進入前裝量產的交付周期。

進入到 2022 年下半年,中國的激光雷達公司在量產交付上展露頭角,並開始打破一些記錄。

今年 7 月,圖達通的激光雷達「獵鷹」第 10000 臺下線——成為「全球首批」真正實現量產上車的高性能激光雷達。

今年 9 月底,禾賽宣佈 AT128 實現單月交付量突破 10000 台,成為「全球首家」月交付過萬的車載激光雷達公司。

10000 台只是一個開始。激光雷達的交付量只有再上一個量級,纔可以真正稱得上激光雷達的規模化上車。

眼下,中國車企正在大步快跑。據統計,搭載激光雷達的新車型大多數會在 2025 年前發佈。

按照摩爾定律,未來幾年內激光雷達有望在保持現有成本的情況下,實現性能成倍增長。

「沉舟側畔千帆過,病樹前頭萬木村。」

可以期待的是,激光雷達作為搭載在智能汽車上的「新生勢力」,將銳不可當。

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場