熱門資訊> 正文

信達策略:熊轉牛,倉位和彈性最重要

2022-11-13 18:21

本文來自格隆匯專欄:樊繼拓,作者:樊繼拓 等

按照我們的經驗,在熊市底部或牛市頂部,只有逆向思考的投資者纔可能抓住風險收益比最好的買入賣出機會,而這些投資者大部分都是相信周期的。過去1年壓制A股的負面因素有疫情、房地產、美聯儲加息、人民幣匯率貶值等,這些因素近期均出現了積極的改善。這些改善至少意味着把所有的因素上升到長期宏大敍事可能是不合理的,政策和經濟本身是存在周期的,當經濟下降的時間足夠久,政策的逆周期屬性大概率會出現,這種變化有可能對經濟和盈利的影響是年度級別的,股市整體存在着全面估值修復的可能。我們近期不斷提示的V型反轉正在兑現。如果反轉期間政策的變化力度比較温和,則大概率第一波上漲持續到2023年初。如果伴隨着政策落地的超預期,則可能會漲到2023年3月。這一次季度反轉期間,上市公司盈利可能不會馬上改善,股市可能是熊轉牛的第一波上漲,倉位最重要,配置的重點是彈性,是估值和邏輯修復,而不是高頻的景氣改善。

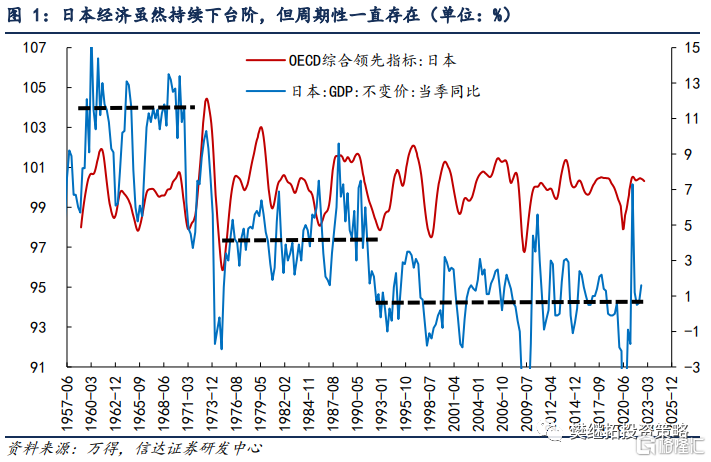

(1)尊重常識,當所有因素都已經悲觀,且時間足夠久,經濟和政策大概率會周期性改善。按照我們的經驗,在熊市底部或牛市頂部,只有逆向思考的投資者纔可能抓住風險收益比最好的買入賣出機會,而這些投資者大部分都是相信周期的。熊市底部的時候,幾乎所有的因素都是負面的,比如:當下的經濟數據中,消費、房地產、出口,這些最重要的分項數據都不是很好,如果不相信周期,很難説服投資者底部買入。熊市底部的時候,投資者一般都會擔心經濟的風險還沒出清,擔心當下的很多問題會成為長期問題,會導致經濟下臺階。但即使看日本歷史上的兩次GDP下臺階(1970-1975年、1990-1993年)和國內經濟2011-2015年的下臺階,也並沒有讓周期消失,即使是在下臺階期間。

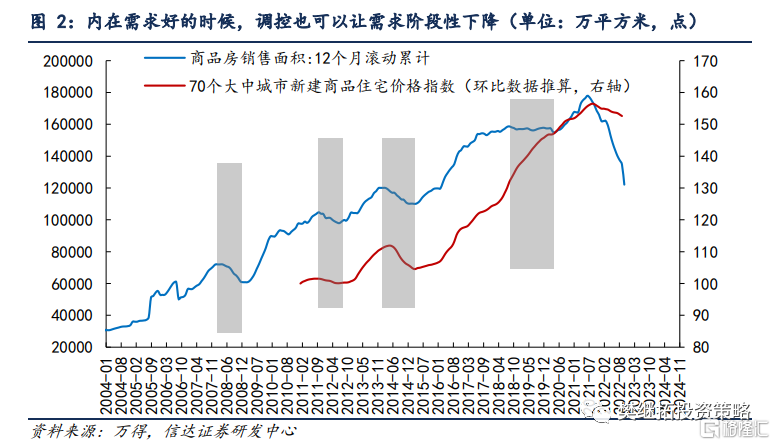

(2)房地產政策的變化,意味着房地產大概率不會一直處於下行周期。當然,每一次熊市底部的時候,都會有投資者説這一次和歷史不一樣,而去年以來最大的不一樣是房地產,特別是下行的幅度和房價的波動。我們認為,近期的房地產政策變化,意味着即使長期房地產需求受到人口周期和收入波動的影響,從年度的角度,房地產依然存在出現年度性周期性上行的可能性。在2000-2020年的房地產長期上行周期中,歷次房地產政策的緊縮均會帶來房地產銷售的年度級別下行,所以在下行周期中,我們依然可以相信房地產寬松政策會帶來年度級別的房地產銷售回升。

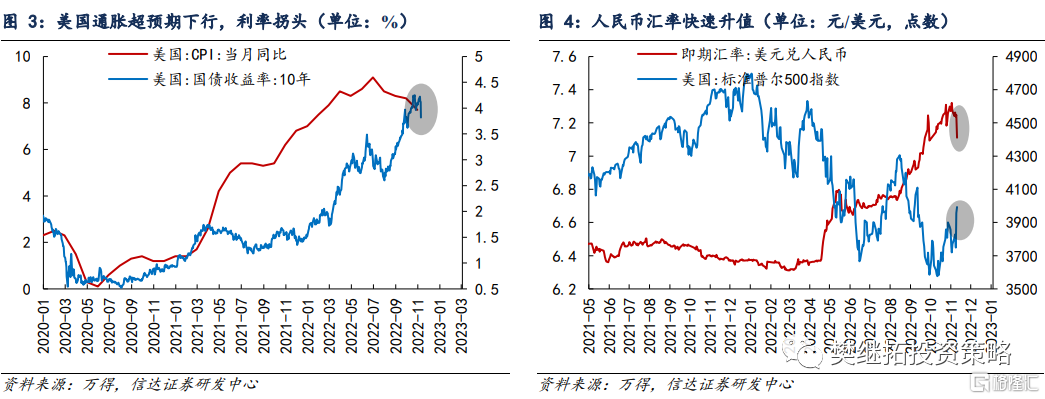

(3)近期的樂觀變化很多:疫情政策、房地產政策、美國CPI下降、人民幣匯率升值。過去1年壓制A股的負面因素有疫情、房地產、美聯儲加息、人民幣匯率貶值等,這些因素近期均出現了積極的改善。這些改善不一定意味着所有的因素都能持續改善,但至少意味着把所有的因素上升到長期宏大敍事可能是不合理的,股市整體存在着全面估值修復的可能性。按照1965-1980年美國通脹長期波動上行的案例,經歷過2年多的連續上行后,大概率會進入1年左右的下降,由此可能會讓美聯儲加息壓力緩和,人民幣匯率進入階段性升值區間。

(4)策略觀點:V型反轉可能已經開始了。當下與2018年Q4有五大相似點:(1)估值已經回到歷史底部。(2)牛市頂部和熊市底部,是最容易出現宏大敍事的,2018年也有對中美貿易和政策目標等宏大敍事的擔心。(3)2018年10月也出現了白酒的加速下跌和計算機的逆勢走強。(4)2018年Q4,最強的經濟指標開始補跌(工業產成品庫存下行、出口走弱)。(5)2018年Q4,人民幣匯率貶值和美股調整結束。

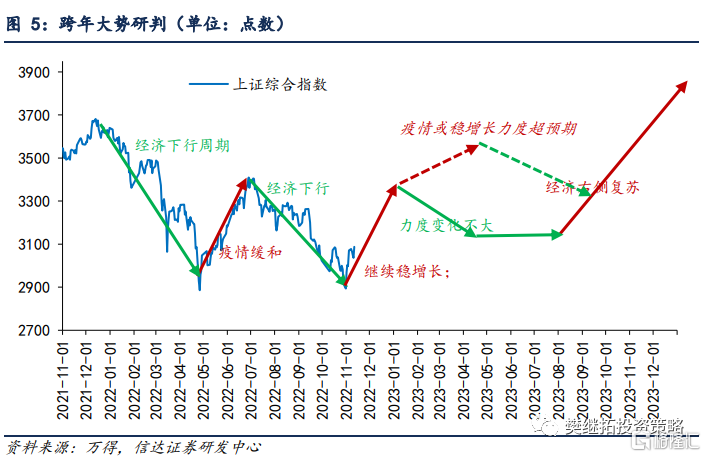

8月以來的調整,幅度和範圍均很大,近期A股的很多特徵非常類似2018年Q4,隨着三季報落地,11-12月投資者將會開始關注2023年的經濟或貨幣政策,指數存在V型反轉的可能。這一次季度反轉期間,上市公司盈利可能不會馬上改善。如果反轉期間政策的變化力度比較温和,則大概率第一波上漲持續到2023年初。如果伴隨着政策落地的超預期,則可能會漲到2023年3月。反轉完成后,由於盈利的改善還未出現,還會有些回撤,但幅度大概率可控。

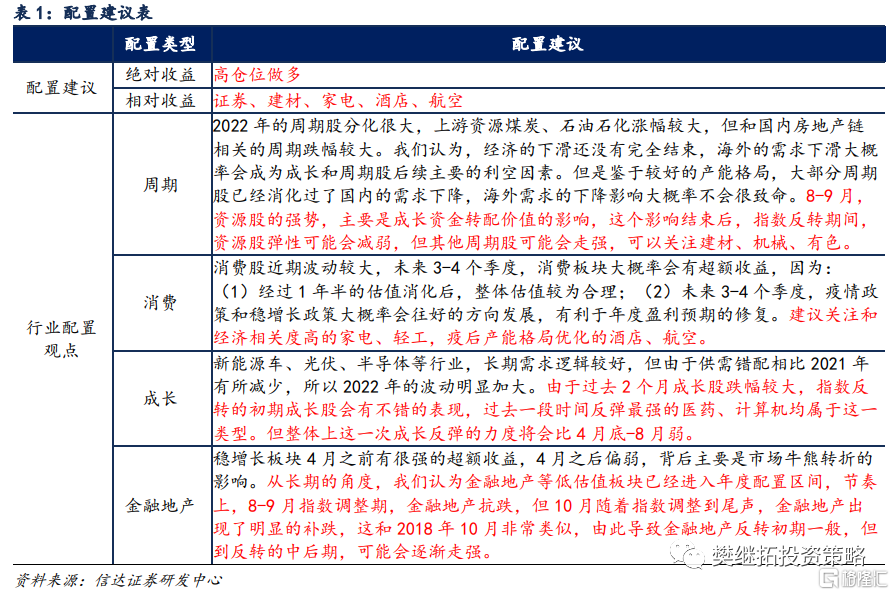

行業配置建議:成長超跌反彈,價值將會后程發力。如果是單純的大反彈,大多是成長或周期等彈性較大的板塊領漲,而且整個反彈的過程中,風格不會明顯偏移。但如果是在牛市起點附近的反轉或反彈,則可能會出現風格的偏移。這一次大概率會呈現成長搭台,消費周期唱戲的情況。(1)指數反轉初期,部分成長超跌反彈。市場的風格雖然已經偏向價值,但由於過去2個月成長股跌幅較大,指數反轉的初期成長股也會有不錯的反彈,過去1個月反彈最強的醫藥、計算機均屬於這一類型。按照歷史經驗,熊轉牛初期成長股領漲,但隨着熊轉牛的深入,風格會蔓延到其他板塊,這一次成長股上漲和4-7月不太一樣,可能會呈現成長搭台,價值(消費周期類)唱戲的情況。(2)金融地產年度配置價值高,月度配置價值一般。銀行地產的超額收益大多出現在經濟下降后期到經濟回升早期,在經濟確定改善之前,反而更容易產生超額收益,當下到明年上半年均處在這一階段,不過在指數反轉初期,銀行地產一般彈性較差。隨着反轉進入中期,可以關注彈性較大的非銀和有政策變化的地產。(3)白酒調整是消費股細分行業中的強勢板塊補跌。去年以來,受疫情和房地產景氣度下降影響,消費整體調整較多,白酒是之前一直相對較強的細分方向,近期出現了較為常見的熊市后期強勢股補跌特徵。風險釋放完成后,可以逐步佈局2023年疫情修復和穩增長相關的消費。建議優先關注疫后產能格局優化的酒店、航空,隨着近期指數的反彈,可以逐漸增配和經濟相關度高的家電、輕工等,熊轉牛第一波,估值、超跌、年度邏輯比長期邏輯更重要。(4)周期中,地產鏈邊際變化大,季度內反而可能更強。受益於可能存在的年底穩增長,可以關注之前跌幅較大的建材、機械和有色等周期股。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號