熱門資訊> 正文

【行業深度】洞察2022:中國核電行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

2022-11-13 12:00

轉自:前瞻產業研究院

行業主要上市公司:中國廣核(003816;01816.HK);中國核電(601985);大唐發電(601991);浙能電力(600023);申能股份(600642);華能國際(600011;HK.00902);皖能電力(000543);福能股份(600483)等

本文核心數據:核電行業市場份額;核電行業集中度;核電行業企業核電業務情況

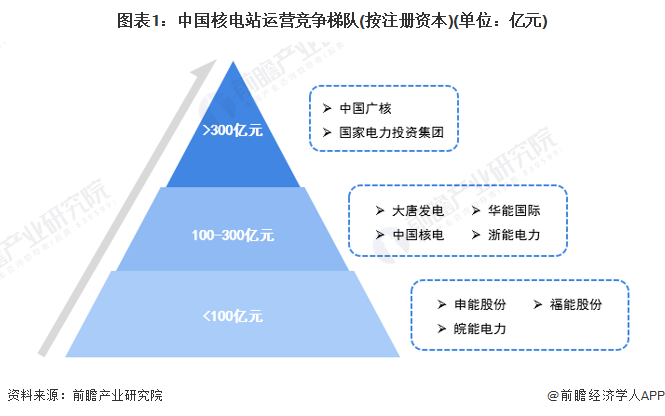

1、中國核電行業競爭梯隊

核電是我國能源供應體系的重要分支,也是新能源的重要組成部分。核電行業依據企業的註冊資本劃分,可分為3個競爭梯隊。其中,註冊資本大於300億元的企業有中國廣核、國家電力投資集團;註冊資本在100-300億元之間的企業有:中國核電、大唐發電、華能國際、浙能電力;其余企業的註冊資本在100億元以下。

2、中國核電行業市場份額

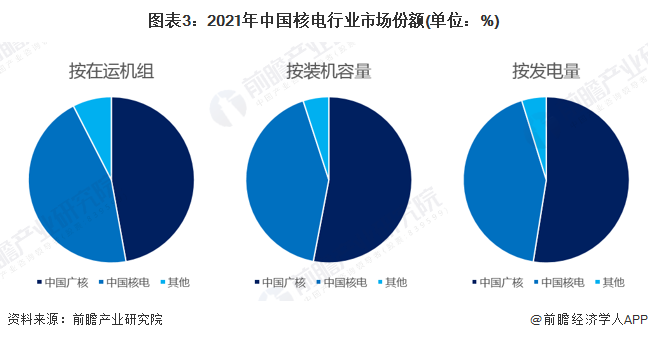

目前,我國核電行業的龍頭上市公司是中國廣核、中國核電,這兩家上市公司的核電業務營收均在500億元以上,其他上市公司的核電業務份額則相對較小。其中,2021年,按在運機組數量來看,中國廣核的市場份額達47%,中國核電的市場份額達45%;按在運裝機容量來看,中國廣核的市場份額達53%,中國核電的市場份額達42%;按核電上網電量來看,中國廣核、中國核電的市場份額分為為53%、42%。

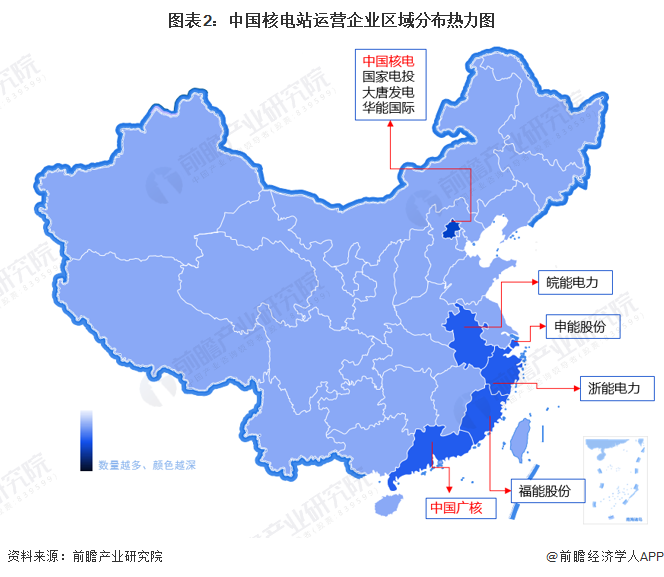

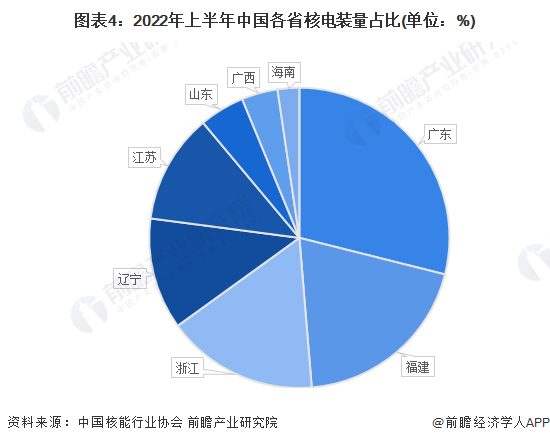

從核電站的區域分佈來看,目前我國所有在運核電站均分佈在沿海地區。其中,廣東省的裝機容量最大,其次是福建省,裝機容量均超過1萬Mwe,兩省裝機容量合計佔比接近50%。

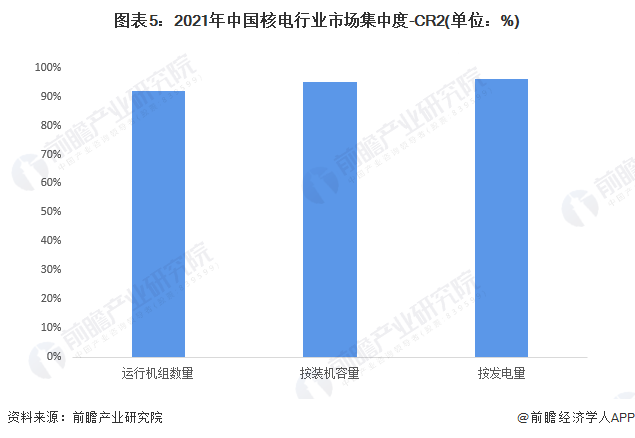

3、中國核電行業市場集中度

總體來看,我國核電行業的市場集中度較高,不論是從在運機組數量、裝機容量,或是發電量,2021年,核電運營市場CR2都高達90%以上,主要是因為核電行業具有高行業准入門檻、高技術壁壘、高資金壁壘等投資特性。

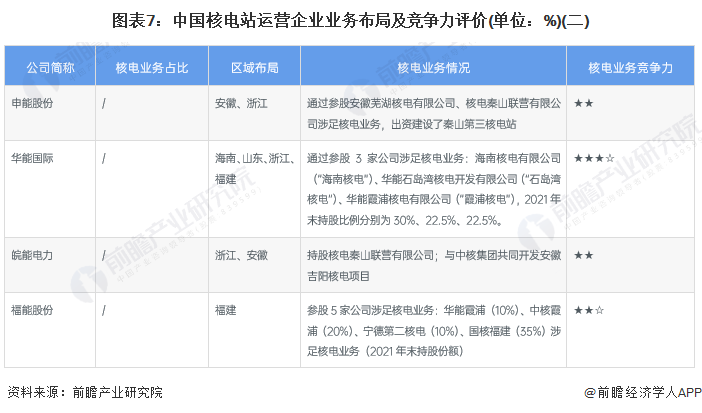

4、中國核電行業企業佈局及競爭力評價

核電行業的上市公司中,中國廣核、中國核電的核電業務佈局最廣,這兩家企業重點佈局在長三角、珠三角地區。其他企業則基本通過參股方式參與核電業務的經營。

從企業核電業務的競爭力來看,中國廣核、中國核電的競爭力排名較強;其次是國家電投,作為中國三大核電投資運營商之一,也是領先的核電技術供應商。

5、中國核電行業競爭狀態總結

從五力競爭模型角度分析,目前,我國核電行業屬於新能源行業,替代品威脅較大;現有競爭者數量不多,但市場集中度較高;上游供應商一般為核燃料、核島設備、以及工程建設等企業,議價能力適中,而下游消費市場主要是電力局,議價能力較弱;同時,因行業存在嚴格的准入資質以及資金、技術門檻較高,潛在進入者威脅較小。

更多本行業研究分析詳見前瞻產業研究院《中國核電行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈諮詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿諮詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!