原創精選> 正文

坐擁5個全球最賺錢IP,娛樂巨無霸迪士尼,為何跑不贏奈飛?

2022-11-12 21:25

- 迪士尼(DIS) 0

- 奈飛(NFLX) 0

- 道瓊斯指數(DJI) 0

編者按:流媒體營收增加8%,付費用户本土增加20%、海外增加57%……優異的用户增長,換來一場跳水錶演。迪士尼究竟做錯了什麼?詳情>>

編輯:Desmond

●業績曝12個財季最大冷門,而投資者忙着狂歡

●流媒體是轉型的「核心」

●但「核心」的價值眼下仍取決於傳統業務

●經濟萎靡,傳統業務確定性、新業務成長性靜待修復

2022年11月10日,隨着美國10月CPI公佈,一定程度緩解了市場對加息的憂慮,美股周四迎來了一場狂歡。可惜的是,剛剛公佈業績沒兩天的迪士尼,在這場狂歡中雖不是最寂寞的,卻也沒有多快樂。

當天道指漲3.70%、納指漲7.35%、標普500指數漲5.54%。然而迪士尼的漲幅,僅勉強跑贏了道指。更另投資者望而卻步的是,業績公佈之后迪士尼的大量看跌期權成交。

而如果從2021年3月的高點算下來,迪士尼的股價已經跌去了55%。同樣是流媒體,同樣從高點滑落,奈飛市值2021年至今跌去60%,昨晚卻漲近8%。

誠然,迪士尼的反彈動能不足,最直觀的原因是,持續數月的加息打壓了第二曲線的高估值。但11月9日與奈飛分化的走勢,似乎在暗示迪士尼在資本遊戲的角色變了。

一、潛力:版權+品牌力=梅特卡夫式增長

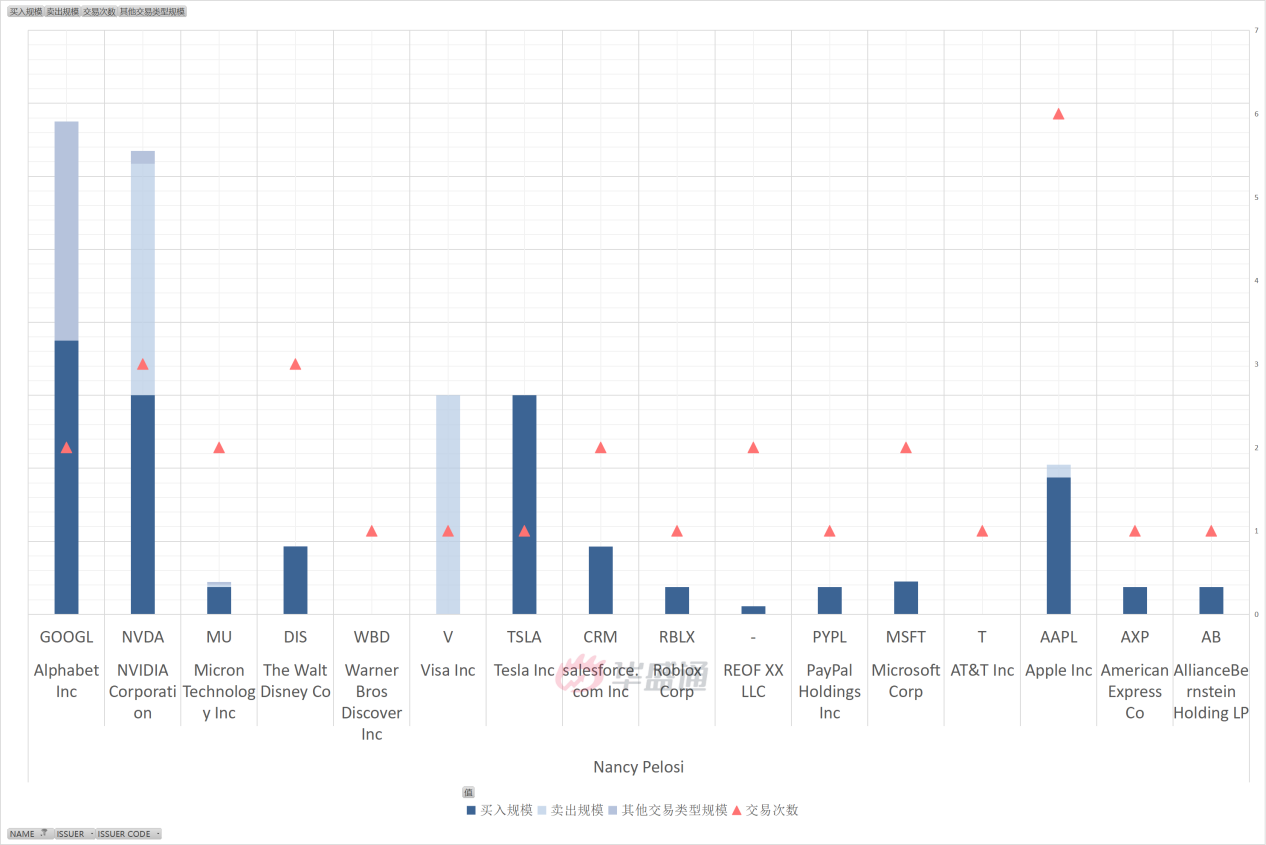

還記得我們之前的文章《大數據起底國會山股神們:佩洛西淪為「老六」,巴菲特自愧不如 》里面説到的嗎?在美國國會尤其是民主黨議員的最近3個月披露的持倉中,迪士尼是買入規模排名比較靠前的個股。

尤其是佩洛西,對迪士尼相當認可。

在過去1年里,迪士尼是佩洛西買入交易頻次最高的個股之一。

如果放在幾個月前,迪士尼確實值得期待。

近年來,藉助娛樂領域難以比擬的版權優勢、品牌力,這家公司正在加速向科技股轉型,試圖以流媒體業務打開第二增長曲線。

在美股市場,奈飛無疑是流媒體賽道的標杆,其在2020年市值高點時,PE估值曾達到上百倍附近,而當時奈飛的歸母淨利潤已經達到27.61億美元,僅為2021年的54%;銷售淨利率達到11.05,到2021年又增長了6.18個百分點。

奈飛的成功從側面反映出,這個賽道在科技賦能大主題下,在估值、利潤率方面的潛力。

而迪士尼的獨門祕籍在於:版權+渠道=任性。

據「WikiMili」匯總的《全球最有價值IP報告》,2021年全球最賺錢的10個IP中,迪士尼一家就佔據了半壁江山,5個IP(米老鼠和他的朋友們、星球大戰、迪士尼公主、漫威電影宇宙等)總收入3110億美元。

在流媒體場景下,相比合作方抽成奇高的傳統電影產業,版權的數量和質量似乎可以帶來更大商業潛力,比如僅僅發掘IP故事就足夠進行很多的創作,更何況IP之間的聯動網絡,進而建立IP宇宙帶來的題材指數級增長。

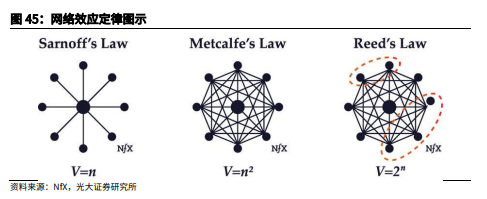

這里可以套用梅特卡夫定律來理解:將IP數量作為節點,將IP進行相互關聯,就能得到「價值=節點數的平方」這樣一個近乎野蠻的價值增長曲線。

而如果套用里德定律公式,每個節點的價值不僅需要乘以其連接的節點數,還要乘以可能聯繫到的潛在羣體數目,那麼IP網絡的價值更是呈指數增長。

渠道方面,本財季迪士尼總共增加了1460萬迪士尼+、Hulu和ESPN+用户,其流媒體付費用户總數達到約2.36億。而同期奈飛的付費用户數為2.23億,迪士尼的數據已經趕上了奈飛,所以看起來還不錯。

所以在這里,我們已經可以明確迪士尼+的兩條邏輯:

1)賽道邏輯,是科技股的反彈彈性。科技股的高估值,會在美聯儲加息節奏扭轉時,得到重新修復。而成長性越強的板塊,波動越大,意味着反彈勢能越強;

2)個股邏輯,是迪士尼的IP帝國。

二、現狀:2022Q3業績,「打破」投資者幻想

但賺不到錢的邏輯,難言好邏輯。

2022年11月8日,迪士尼發佈了2022財年四季度業績。

對投資者而言,數據看起來多少有點差強人意。當季實現營收201.5億美元,同比增速是9%,但這個成績低於市場預期的211.5億美元;淨利潤1.62億美元,同比僅增長1%;經調整EPS錄得0.3美元,同比下滑19%,低於市場預期的0.51美元。

這一業績,成為迪士尼過去12個財季里最嚴重的一次爆冷。

雖然構成公司市值的,包括當下的業績,也包括未來的想象力。但如果只是業績本身,恐怕未必會引起暴跌13.16%這種級別的恐慌。這里參考科技股的波動。

當我們拆開這份業績來看時,其中結構性問題的味道顯然更重些。

怎麼説?

既然迪士尼的下一個臺階,是流媒體賽道,那麼從現在這份業績報告看來,它面臨的挑戰也十分嚴峻——高昂的收入成本。

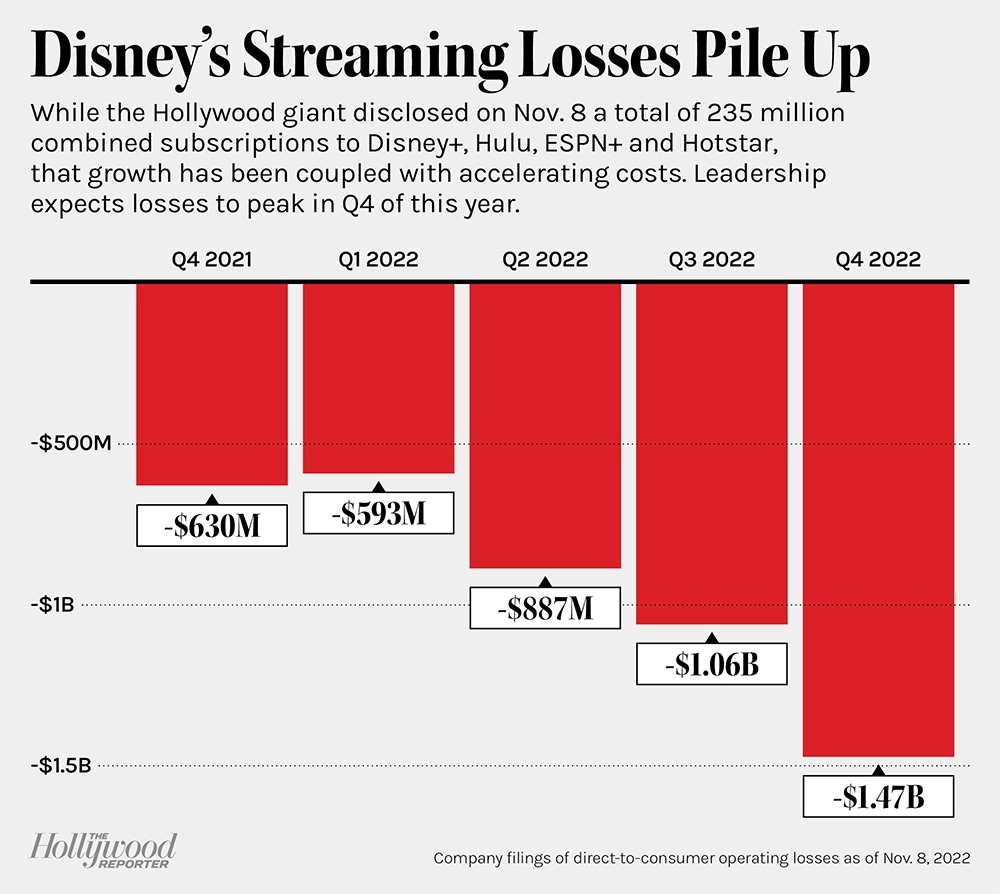

本財報季迪士尼+等流媒體業務營收為49.07億美元,同比增長8%,但該業務的營業虧損從去年的6億美元,擴大到14.74億美元。換算下來,迪士尼流媒體當期的收入每擴大1%,都需要增加16.75%的營業虧損作為代價。

而奈飛在截至9月30日的2022Q3業績中,公佈的營業利潤率達到了19.3%。等於是,這項業務的投入/產出,還在擴大的道路上繼續狂奔。

當一家公司的第二曲線,無論是對淨資產增長的貢獻,還是對每股收益的貢獻,實際上都遙遙無期,那麼它將很難作為估值的主線邏輯。

誠然,我們不應忽視長期的成長性估值。

財力雄厚的迪士尼,仍然可以繼續燒錢以支持第二曲線的成長。截至最近一個業績期,迪士尼的自由現金流高達13.76億美元,而奈飛僅為4.72億美元。這也意味着,迪士尼的流媒體業務,仍需要從其他業務當中獲得資金支持。

對於流媒體業務的成長,迪士尼CEO鮑勃·查佩克(Bob Chapek)表示,由於價格上漲和在Disney+上推出廣告支持層,該公司預計其流媒體損失將會縮小。該公司甚至認為,假設經濟環境「沒有發生有意義的轉變」,Disney+有望在2024財年實現盈利。

然而我們不知道經濟環境是否會發生「無意義」的轉變。

美國10月份CPI的下滑,雖然給資金面緊縮放緩、科技股估值修復提供了較好的預期,但也指向經濟走弱這個可能性。迪士尼的線下業務屬於可選消費範疇,那麼在經濟衰退的情況下,可選消費還有多大的增長空間?這一點值得我們慎重考慮。

奈飛也是一樣道理。但二者經營利潤率差距擺在這里。經濟疲軟時,流媒體廣告業務難免受打擊。再結合4倍於奈飛的非流動資產,受制於線下經濟萎靡的營收乏力、折舊損失,迪士尼到2024財年為止,能掏出有多少資金為流媒體輸血?

於是這就變成了,迪士尼的流媒體業務,回報周期的長度是多少,眼下的關鍵是遊樂園、電影、周邊等業務能夠為流媒體輸血的價值是多少。到這里,估值模型的權重,就已經交給了這些傳統的可選消費業務。

未來的問題是:

迪士尼原意犧牲多少確定性,換取成長性估值?

至少奈飛與迪士尼,在流媒體業務的發展不在同一階段,這件事在業績中已經實錘了,所以現在很難用奈飛的估值框架,去給迪士尼的第二曲線進行定價。

資金天然追逐回報,而且周期越短越好。

科技股在貨幣轉寬預期下的階段性反彈,在11月10日的隔夜美股盤中,已經拉開帷幕。或許市場還不知道,這次CPI同比增速的下行能維持多久。流媒體與遊樂園的估值方式分化,就這樣,演變成了價格走勢的分化。

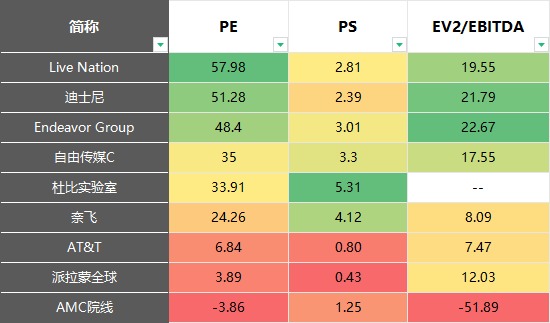

在這個打雞血的時間點上,如今迪士尼的估值已經與地產公司奮進集團、票務演藝和娛樂公司Live Nation趨同。相比之下,同樣是在2020年前后加大力度向流媒體轉型,電影公司派拉蒙全球、HBO母公司AT&T在PS、PE估值上趨同,EBITDA表現得比迪士尼更好,這方面與奈飛更加接近。

而11月11日美股大漲13%的派拉蒙全球,作為巴菲特概念,上個季度ROE超過14%,而迪士尼僅為3.5%。有這麼優秀的投資標的,為什麼非得在流動性寬裕、經濟預期低迷的情況下,投資一家遊樂園?

三、展望:壓力來到了宏觀經濟這邊

不過話又說回來。

對迪士尼流媒體,乃至整個商業邏輯來説,其基本盤——龐大的IP帝國,仍是流媒體賽道的強大護城河。

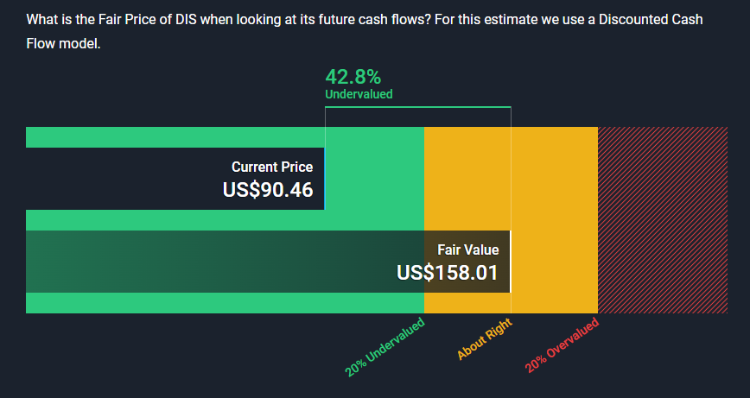

這也是為什麼,當我們用現金流折現法進行絕對估值的時候,會發現迪士尼的長期含槓桿自由現金流預期,其實會高於奈飛。具體到股價上,迪士尼截至2022年11月11日的股價或被低估了42.8%,而奈飛則是低估26.9%。

不過中短期內,我們或許比較難看到迪士尼實現估值的快速修復。

無論是其線下業務,還是其流媒體的廣告收入部分,都與經濟周期有着密切聯繫。所以經濟萎靡的條件下,迪士尼實現利潤率快速拉昇,意味着成長性估值,在中期內比較難被市場修復。

短期來看,目前市場的風口正在上演高估值板塊修復行情,科技板塊收益,至於迪士尼已經跌了這麼多,還能不能被市場看作科技股,這就要看資金博弈的雙方怎麼操作了。

總而言之,經濟周期觸底反彈時,可選消費和廣告業務收入預期回升,這一板塊往往會得到更高估值。屆時公司給流媒體業務輸血的能力,成長性估值也許會迎來修復。

周期迴歸帶來眾多合力,反彈勢能或許更加強勁。所以最終還是經典的擇時問題:

你願意為一隻股票的反轉,承擔多少時間和機會成本?

-END-

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光